排污費(fèi)征收與環(huán)境質(zhì)量關(guān)系的實(shí)證研究——以江西省為例

2014-02-18 07:33:08羅軍

當(dāng)代經(jīng)濟(jì) 2014年14期

○羅軍

(江西財(cái)經(jīng)大學(xué)產(chǎn)業(yè)經(jīng)濟(jì)研究院 江西 南昌 330013)

一、文獻(xiàn)綜述

針對(duì)排污費(fèi)費(fèi)征收是否能夠改善環(huán)境質(zhì)量,很多學(xué)者也給出了不同的看法。研究主要分為分為三種觀點(diǎn):第一種是認(rèn)為我國(guó)的排污費(fèi)制度有很多缺陷,比如:收費(fèi)標(biāo)準(zhǔn)偏低、征收范圍狹隘、征收剛性不足等等,不能真正改善環(huán)境質(zhì)量,因此他們提出要將排污費(fèi)制度換成排污稅,排污稅作為一種稅務(wù)手段,能夠彌補(bǔ)排污費(fèi)的很多不足。第二種是認(rèn)為單一的排污稅不一定提高環(huán)境質(zhì)量,排污稅也有其自身的缺陷,比如:征收技術(shù)性很強(qiáng)、很難確定稅目等等。第三種是認(rèn)為排污費(fèi)制度和排污稅制度都有其自身的優(yōu)點(diǎn)和缺點(diǎn),應(yīng)該客觀地去分析其的利與弊,在不同時(shí)期要選擇不同的手段,無(wú)論用什么手段都要盡量克服其缺陷。縱觀一些文獻(xiàn),對(duì)于兩者的關(guān)系的研究主要是基于定性分析,很少文獻(xiàn)在實(shí)證方面對(duì)排污費(fèi)征收對(duì)環(huán)境質(zhì)量影響進(jìn)行研究。基于以上分析,本文通過(guò)檢驗(yàn)1990—2012年江西省排污費(fèi)用和能源指標(biāo)環(huán)境指標(biāo)的長(zhǎng)期動(dòng)態(tài)關(guān)系、長(zhǎng)期關(guān)系和動(dòng)態(tài)關(guān)系進(jìn)行實(shí)證研究,最后通過(guò)實(shí)證結(jié)論為江西省排污費(fèi)政策取向提出相關(guān)政策建議。

表1 變量的描述性統(tǒng)計(jì)

表2 ADF檢驗(yàn)結(jié)果

二、計(jì)量方法和數(shù)據(jù)選取說(shuō)明

1、計(jì)量方法的選取

影響環(huán)境質(zhì)量的因素很多,而且影響因素之間的相互關(guān)系也很復(fù)雜,本文選擇計(jì)量方法的思路是:(1)單位根檢驗(yàn),檢驗(yàn)時(shí)間序列數(shù)據(jù)的平穩(wěn)性;(2)進(jìn)行Johansen協(xié)整檢驗(yàn),檢驗(yàn)選取變量之間是否存在長(zhǎng)期均衡關(guān)系;(3)格蘭杰因果檢驗(yàn),檢驗(yàn)排污費(fèi)是否為引起能源及環(huán)境指標(biāo)變化的原因;(4)建立VAR模型;(5)最優(yōu)滯后階數(shù)確定;(6)脈沖效應(yīng)函數(shù),檢驗(yàn)排污費(fèi)新生信息對(duì)環(huán)境指標(biāo)的沖擊效用。所有實(shí)證結(jié)果均由Eviews7.0得出。

2、數(shù)據(jù)選取說(shuō)明

實(shí)現(xiàn)節(jié)能減排的效果,既要追求環(huán)境污染物減排,也要追求節(jié)約能源。環(huán)境污染減排的基本要求就是減少工業(yè)廢水、工業(yè)廢棄固、工業(yè)廢氣和二氧化硫的排放,節(jié)約能源的基本要求就是減少能源的消耗量。基于江西省的排污費(fèi)征收對(duì)象主要是一些大中型工業(yè)企業(yè)和一些事業(yè)單位。有學(xué)者(吳昌南等,2012)對(duì)江西省經(jīng)濟(jì)增長(zhǎng)與三廢排放量做過(guò)研究,研究表明:江西省的EKC曲線(xiàn)與經(jīng)典倒U型EKC曲線(xiàn)形態(tài)不同,除工業(yè)固體廢物排放量以外,其他環(huán)境質(zhì)量指標(biāo)與人均GDP的演變軌跡呈U型+倒U型(N型)。因此,本文為了更加直觀的研究排污費(fèi)征收對(duì)環(huán)境質(zhì)量的影響,以每單位的GDP的污染排放和能源消耗作為實(shí)證的指標(biāo)。選用研究的時(shí)間段為1990—2012年,其中排污費(fèi)和環(huán)境污染排放量的數(shù)據(jù)來(lái)自歷年的《中國(guó)環(huán)境年鑒》,其它數(shù)據(jù)來(lái)源于歷年《江西省統(tǒng)計(jì)年鑒》。為了避免數(shù)據(jù)由于年份的波動(dòng)帶來(lái)的異方差,本文對(duì)所有數(shù)據(jù)進(jìn)行對(duì)數(shù)化處理。最終的描述性統(tǒng)計(jì)如下表1。

三、實(shí)證結(jié)果分析

1、單位根檢驗(yàn)

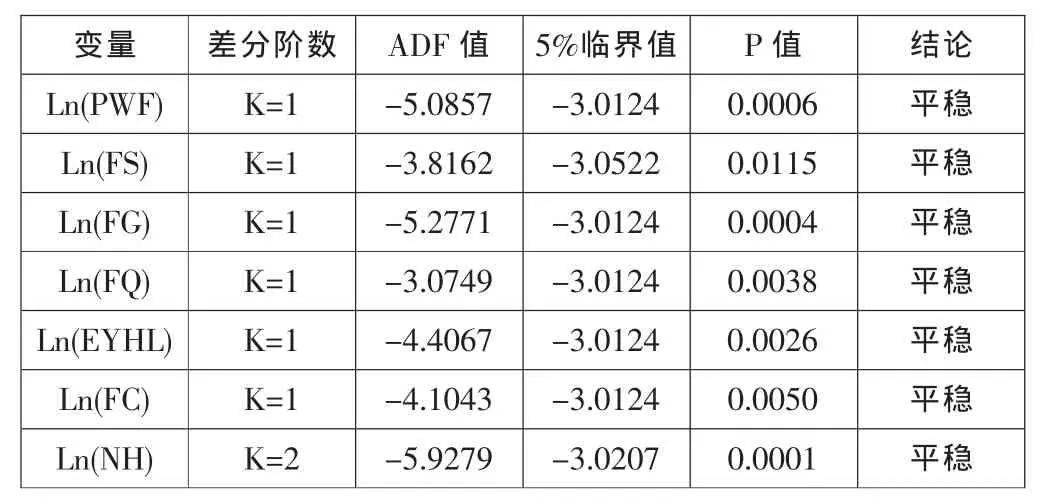

由于可能存在虛假回歸等問(wèn)題,在對(duì)時(shí)間序列數(shù)據(jù)進(jìn)行分析之前需要進(jìn)行平穩(wěn)性檢驗(yàn)。本文使用ADF 方法對(duì)Ln(PWF)、Ln(FS)、Ln(FG)、Ln(FQ)、Ln(EYHL)、Ln(FC)和Ln(NH)進(jìn)行單位根檢驗(yàn)。檢驗(yàn)結(jié)果如表2。

表2 的結(jié)果表明,Ln(FS)、Ln(FG)、Ln(FQ)、Ln(EYHL)、Ln(FC)和Ln(NH)在5%的顯著水平下都是非平穩(wěn)的,但是Ln(FS)、Ln(FG)、Ln(FQ)、Ln(EYHL)、Ln(FC)在一階差分序列的在5%的顯著水平下都是平穩(wěn)的,Ln(NH)在二階差分序列的在5%的顯著水平下是平穩(wěn)的。

表3 殘差項(xiàng)單位根檢驗(yàn)結(jié)果

2、協(xié)整關(guān)系檢驗(yàn)

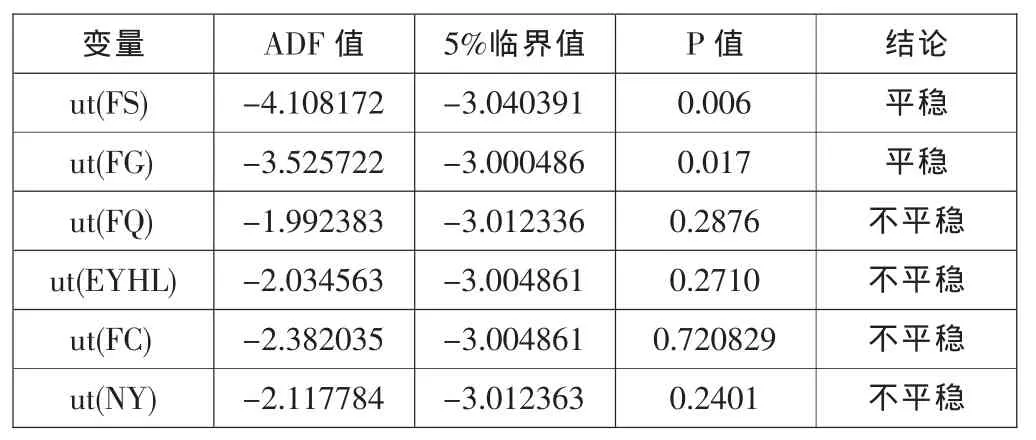

本文采用E-G 兩步法來(lái)檢驗(yàn)變量之間的協(xié)整關(guān)系。首先對(duì)變量Ln (FS)、Ln (FG)、Ln (FQ)、Ln (EYHL)、Ln(FC)、Ln(NH)分別和Ln(PWF)做OLS 回歸分析,得到殘差項(xiàng)ut(FS)、ut(FG)、ut(FQ)、ut(EYHL)、ut(FC)和ut(NY)然后對(duì)每個(gè)模型的殘差項(xiàng)進(jìn)行單位根檢驗(yàn)。檢驗(yàn)結(jié)果如下表3。

表3 的結(jié)果表明,ut(FS)和ut(FG)在5%的顯著水平下都是平穩(wěn)的,而ut(FQ)、ut(EYHL)、ut(FC)和ut(NY)在5%的顯著水平下都是非平穩(wěn)的。說(shuō)明排污費(fèi)的征收和廢水的排放量和廢棄固體的排放量存在長(zhǎng)期的協(xié)整關(guān)系,而與廢氣和二氧化硫、工業(yè)煙粉塵和能源不存在長(zhǎng)期的協(xié)整關(guān)系。

3、格蘭杰因果檢驗(yàn)

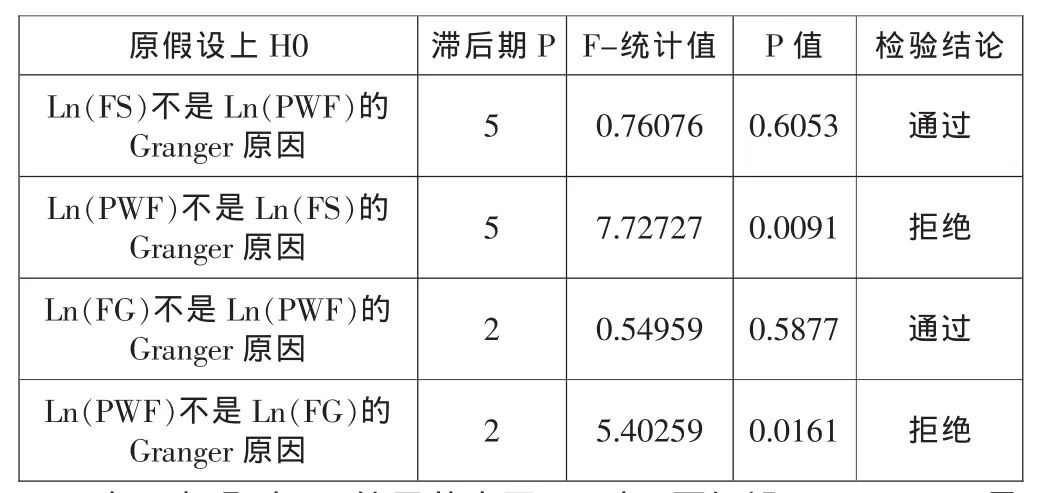

根據(jù)恩格爾(Engle)和格蘭杰(Granger)在1987年提出的協(xié)整理論,單整階數(shù)相同的非平穩(wěn)變量之間的線(xiàn)性組合可能是平穩(wěn)變量。本文采用格蘭杰因果檢驗(yàn),檢驗(yàn)排污費(fèi)是否為引起廢水排放量和廢棄固體排放量變化的原因。檢驗(yàn)結(jié)果如下表4。

表4 格蘭杰因果檢驗(yàn)結(jié)果

表4 表明,在5%的顯著水平下,對(duì)于原假設(shè)Ln(PWF)不是Ln(FS)的Granger 原因,其中顯著性概率為0.0091,拒絕原假設(shè),這也表明排污費(fèi)的征收是引起工業(yè)廢水的原因。對(duì)于Ln(FS) 不是Ln (PWF) 的Granger 原因,其中顯著性概率為0.6053,通過(guò)原假設(shè),說(shuō)明工業(yè)廢水不是引起排污費(fèi)征收的原因。對(duì)于原假設(shè)Ln(PWF)不是Ln(FG)的Granger 原因,其中其中顯著性概率為0.0161,拒絕原假設(shè),這也表明排污費(fèi)的征收是引起工業(yè)廢棄固體的原因。Ln(FG)不是Ln(PWF)的Granger 原因,顯著性概率為0.5877,通過(guò)原假設(shè),說(shuō)明工業(yè)廢棄固體不是引起排污費(fèi)征收的原因。

4、VAR方程的構(gòu)造

通過(guò)構(gòu)造VAR模型,對(duì)于這個(gè)方面的時(shí)間序列的變化關(guān)系進(jìn)行估計(jì),根據(jù)上述,通過(guò)估計(jì)得到如下1階的VAR模型方程:

從以上的兩個(gè)方程可以看出排污費(fèi)在之后一期的情況下,與工業(yè)廢水和工業(yè)固體廢棄排放量存在長(zhǎng)期的均衡負(fù)相關(guān)關(guān)系。排污費(fèi)對(duì)數(shù)單位每提高一單位,每單位GDP中的工業(yè)廢水工業(yè)廢氣工業(yè)固體廢棄物對(duì)數(shù)單位分別降低8.55%和7.24%。

五、結(jié)論及政策建議

本文對(duì)排污費(fèi)征收與環(huán)境質(zhì)量之間的關(guān)系進(jìn)行了實(shí)證分析與檢驗(yàn)。從實(shí)證結(jié)果可以看出:因?yàn)榕盼圪M(fèi)征收是環(huán)境規(guī)制中經(jīng)濟(jì)激勵(lì)型的規(guī)制手段,排污費(fèi)征收的征收對(duì)象主要是工業(yè)企業(yè)和事業(yè)單位,征收的范圍也主要是污染排放物,超過(guò)某個(gè)既定標(biāo)準(zhǔn)征收的排污費(fèi),所以與能源的消耗不存在關(guān)系,與工業(yè)廢氣和二氧化硫的排放基本不存在關(guān)系,但是對(duì)工業(yè)廢水和工業(yè)固體廢棄物的排放起到抑制作用,不過(guò)抑制效果也不明顯。從長(zhǎng)期來(lái)看,排污費(fèi)征收對(duì)工業(yè)廢水和工業(yè)固體廢棄物的排放,具有長(zhǎng)期的協(xié)整關(guān)系,并抑制作用會(huì)越來(lái)越明顯。總的來(lái)說(shuō),排污費(fèi)制度是不能輕易舍棄的政策。接下來(lái)本文提出幾點(diǎn)政策建議:第一,進(jìn)一步提高污染的收費(fèi)標(biāo)準(zhǔn)。長(zhǎng)期以來(lái),由于排污成本低、治污成本高,不少污染企業(yè)寧愿交罰款,也不愿意上馬環(huán)保設(shè)備。在不影響企業(yè)競(jìng)爭(zhēng)力的情況下,政府還應(yīng)該進(jìn)一步提高污染的收費(fèi)標(biāo)準(zhǔn),使其真正對(duì)企業(yè)采納更清潔生產(chǎn)技術(shù)產(chǎn)生激勵(lì)效果。尤其是如果要進(jìn)一步促使污水類(lèi)排污費(fèi)和固體廢物類(lèi)排污費(fèi)發(fā)揮作用,還需進(jìn)一步提高這兩類(lèi)排污費(fèi)的征收水平。第二,擴(kuò)大排污費(fèi)收費(fèi)范圍,將各種可能的污染源都納入收費(fèi)范圍,并且試行提高費(fèi)率,充分發(fā)揮排污費(fèi)的減排效用。第三,實(shí)行差別排污費(fèi)政策。建立適當(dāng)差價(jià)比率,計(jì)費(fèi)標(biāo)準(zhǔn)與治污減排成效掛鉤的差別排污費(fèi)政策。為了鼓勵(lì)企業(yè)加大環(huán)保投入,新標(biāo)準(zhǔn)實(shí)行差別化、階梯化機(jī)制,將排污濃度分為7個(gè)等級(jí),污染物排放濃度越高,繳費(fèi)越多。與此同時(shí)用收繳上來(lái)的高額排污費(fèi),建立獎(jiǎng)勵(lì)“資金池”,對(duì)主動(dòng)減排、治污效果好的企業(yè)給予補(bǔ)貼。第四,國(guó)家層面應(yīng)該加快完善了排污許可管理制度,實(shí)行排污許可管理的企業(yè)事業(yè)單位和其他生產(chǎn)經(jīng)營(yíng)者應(yīng)當(dāng)按照排污許可證載明的要求排放污染物。地方政府應(yīng)該進(jìn)一步細(xì)化排污費(fèi)征收制度。積極與環(huán)境稅對(duì)接,實(shí)行征收環(huán)境稅的就不再征收排污費(fèi)。

[1]王萌:我國(guó)排污費(fèi)制度的局限性及其改革[J].稅務(wù)研究,2009(7).

[2]譚光榮、李廷:環(huán)境稅與環(huán)保稅制體系的調(diào)整[J].財(cái)政理論與實(shí)踐,2008(3).

[3]王鵬:論排污收費(fèi)制度[A].2013中國(guó)環(huán)境科學(xué)學(xué)會(huì)學(xué)術(shù)年會(huì)論文集(第三卷)[C].2013.

[4]袁向華:排污費(fèi)與排污稅的比較研究[J].中國(guó)人口資源環(huán)境,2012(5).

[5]王敏、馮宗憲:排污稅能夠提高環(huán)境質(zhì)量嗎[J].中國(guó)人口資源環(huán)境,2012(7).

[6]吳昌南、劉俊仁:江西省經(jīng)濟(jì)增長(zhǎng)與工業(yè)三廢排放水平關(guān)系的實(shí)證研究[J].經(jīng)濟(jì)地理,2012(3).