投資歐洲熱力不減

2014-02-21 10:08:37李前

進出口經(jīng)理人 2014年2期

關(guān)鍵詞:企業(yè)

李前

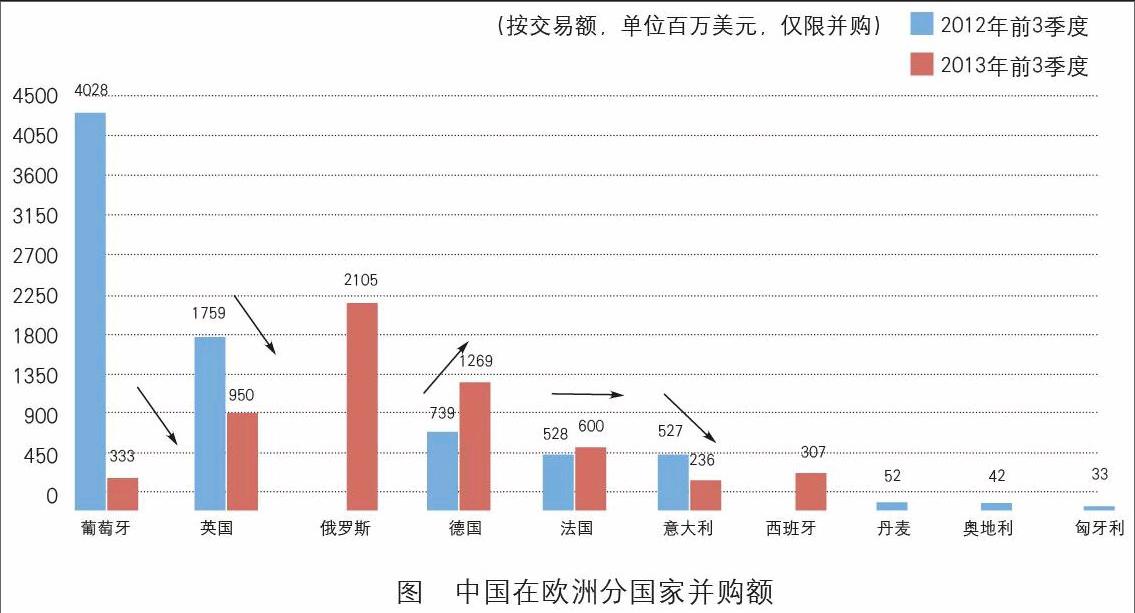

2013年,中國投資者繼續(xù)在海外捕獲機會。A CAPITAL(亞歐聯(lián)合資本)發(fā)布的龍指數(shù)報告顯示,前三季度中國海外投資總額達730億美元,同比增長近20%。其中,并購交易額416億美元,占投資總額的57%(見圖)。

相比2012年,中國在歐洲投資額有所下降,前三季度為58億美元,同比下降25%,僅占總并購交易額的13.9%。

不過,A CAPITAL投資經(jīng)理江健龍在接受本刊記者采訪時表示,從交易數(shù)量看,歐洲工業(yè)和服務(wù)業(yè)仍然排名第一,共完成了10筆交易。歐洲在中國企業(yè)海外投資中還是處于非常重要的戰(zhàn)略地位,“特別是在技術(shù)和品牌投資方面,歐洲具有不可動搖的地位。”

熱投歐洲:北美逆襲?

2013年前三季度,中國投資在歐洲部分交易有:2月1日,吉利集團宣布以1104萬英鎊收購英國錳銅控股(倫敦黑色出租車生產(chǎn)商)100%股權(quán);6月份,招商局國際以5.39億美元完成對法國達飛海運集團全資子公司Terminal Link 49%股權(quán)的收購;9月份,中投成功收購世界最大鉀肥生產(chǎn)商、俄羅斯鉀肥企業(yè)烏拉爾鉀肥公司(Uralkali)12.5%股權(quán),交易額約20.3億美元;9月份,復星國際宣布收購了意大利頂級男裝制造商Caruso 35%的股份,涉足歐洲頂級奢侈品牌。

江健龍認為,由于歐洲自然資源匱乏,其工業(yè)和服務(wù)業(yè)領(lǐng)域成為中國投資者關(guān)注的重點。

A CAPITAL 報告顯示,2013年前三季度,中國投資者在歐洲工業(yè)領(lǐng)域的交易額激增至44億美元,而2012年同期為13億美元;服務(wù)業(yè)在2012年大幅增長165%之后,2013年前三季度有所放緩,交易額為10億美元。

“之前,中國投資人在歐洲比較大型的交易集中在基礎(chǔ)設(shè)施建設(shè)領(lǐng)域,比如2012年中投入股英國泰晤士水利、三峽集團入股葡萄牙電力等。”江健龍表示。

不過,他認為,像這種大型的基礎(chǔ)設(shè)施收購案例,在歐洲發(fā)生不會太頻繁。“2012年歐洲發(fā)生的大部分是小股權(quán)交易,接管交易或大股權(quán)交易需要很長一段時間去消化,后期的整合工作也很繁雜。”

從數(shù)據(jù)來看,2013年前三季度,接管交易仍為中國投資人在歐洲的主要交易類型,交易額45.6億美元,占比78.5%;小股權(quán)交易額為12.5億美元,同比下降47.7%,這主要是因為大型交易有所減少。

具體到重點國家,中國投資人在葡萄牙、英國和意大利的交易額與2012年相比均有所下降,2012年葡萄牙和英國各有一個大型收購案。俄羅斯因為烏拉爾鉀肥公司案而表現(xiàn)搶眼。德國、法國和西班牙趨勢向上,特別是德國,2013年前三季度其交易額增長72%,為12.7億美元。

“中國企業(yè)如果想找技術(shù)、工業(yè)方面的收購對象,德國是首選。”江健龍解釋稱,“德國高精密技術(shù)處于全球領(lǐng)先地位。同時,盡管經(jīng)歷了金融危機,德國始終是歐元區(qū)當之無愧的龍頭經(jīng)濟體。其經(jīng)濟穩(wěn)定,失業(yè)率為歐元區(qū)最低,且還在持續(xù)降低。”

也許是基于德國強大的制造業(yè)優(yōu)勢,新年伊始,中國企業(yè)就傳來捷報。2014年1月8日,中國南車宣布收購德國采埃孚集團旗下的金屬橡膠產(chǎn)品業(yè)務(wù)單元。這是中國汽配行業(yè)在歐洲最大的跨國收購項目。

江健龍進一步分析認為,法國的優(yōu)勢是歷史傳承比較多,服務(wù)業(yè)發(fā)達。同樣的,意大利消費業(yè)也很發(fā)達,但是兩國企業(yè)結(jié)構(gòu)有所差異。“意大利以家族企業(yè)為主,很難接近,收購難度相對較高。而法國一般是法人體制,股東相對分散,對于收購更容易協(xié)商和達成共識。”

從全球范圍看, 2013年北美的風頭更足。A CAPITAL龍指數(shù)報告顯示,2013年前三季度,中國投資者在北美的交易額激增,達到247億美元,同比增長286%,把歐洲從冠軍寶座拉下,躋身中國海外投資首選地。

對此,A CAPITAL投資經(jīng)理江健龍在接受本刊記者采訪時表示,北美交易額激增,主要得益于兩筆大的交易,一個是中海油收購加拿大尼克森(Nexen),一個是雙匯收購美國最大肉企史密斯菲爾德(Smithfield)。其中,雙匯收購案是迄今為止中國民營企業(yè)海外收購最大的一筆交易。“實際上,從交易案數(shù)量來說,北美并沒有太大的浮動。”

相比北美,歐洲大型企業(yè)比較少,無論是市值還是規(guī)模,都相對要小。同時,北美自然資源也比較豐富。總的來說,無論誰是冠軍,歐洲和北美都是中國投資人青睞的熱門地區(qū),此高彼低也屬正常。

物色良機:歐洲企業(yè)最在乎什么?

毋庸置疑,歐洲是中國投資人的向往之地,而如何選擇投資標的,是投資者需要謹慎考慮的因素。這其中,與歐洲私募股權(quán)基金合作是一條途徑。就A CAPITAL來說,它將從財務(wù)人的角度選擇一家財務(wù)狀況良好的歐洲公司。

“這家公司要具備兩個條件,一個是該公司處于盈利狀態(tài),在其所在市場有潛力可挖,能夠保持持續(xù)的業(yè)務(wù)增長。另一個是在中國市場有更多的潛力,已經(jīng)進入中國市場,但發(fā)展并不順利,或還未進入中國市場,但有進入的意愿。”江健龍說。

A CAPITAL物色好投資機會之后,會選擇一個中國產(chǎn)業(yè)投資人與其一起投資。A CAPITAL將提供財務(wù)方面的支持,而中國產(chǎn)業(yè)投資人需協(xié)助歐洲企業(yè)拓展中國市場。例如,某個歐洲品牌已經(jīng)進入中國,但增長率較低,中國產(chǎn)業(yè)投資人可協(xié)助該品牌提高增長率。或者將某一個品牌打入中國市場,并推廣出去。

也就是說,先投資歐洲母公司,然后發(fā)展其在中國的份額。“我們推崇中國產(chǎn)業(yè)投資人先以小的代價獲得對方一部分股權(quán),成為其股東。在這個層面上利益達成一致之后,再到中國發(fā)展能避免日后諸多矛盾。” 江健龍稱。

比較典型的案例是,2010年復星國際以7.1%的小股權(quán)投資法國地中海俱樂部,之后復星幫助地中海俱樂部在中國建度假村,拓展中國市場。目前復星正致力于私有化地中海俱樂部。

歐洲被投資企業(yè)最在乎什么?在江健龍看來,是中國公司能為其帶來什么。而幫助歐洲公司進入中國市場并實現(xiàn)業(yè)績增長,是說服其接受中國投資人購買股權(quán)的最有吸引力的條件之一。

實際上,現(xiàn)在去歐洲投資的中國企業(yè)越來越多,當?shù)貙χ袊臄骋晳B(tài)度慢慢有所緩解。江健龍舉例說,中國有一段時間興起了酒莊投資熱,很多私人投資者去法國波爾多地區(qū)購買酒莊,導致當?shù)厝藢χ袊顿Y的敵視態(tài)度,認為中國人買完了之后不知道如何管理。而事實表明,中國投資人對所購酒莊經(jīng)營還不錯,當?shù)厝藨B(tài)度也有所轉(zhuǎn)變。

考量風險:如何識別歐洲企業(yè)價值?

談到中國企業(yè)投資歐洲時需要考慮的風險因素,江健龍認為,“從宏觀到微觀的風險都要考慮。”

他表示,首先是宏觀方面,主要體現(xiàn)在歐元區(qū)的經(jīng)濟狀況。之前對歐元區(qū)經(jīng)濟復蘇的質(zhì)疑很強烈,目前這種情況有所緩和,質(zhì)疑聲有所減弱,投資風險相對較小。

其次是這家歐洲企業(yè)在其本身市場的發(fā)展情況,即處于怎樣的增長階段。比如該企業(yè)屬于夕陽產(chǎn)業(yè),不管怎么為其注入資金,也有可能挽回不了在歐洲市場的下滑。再比如一些比較成熟的產(chǎn)業(yè)已經(jīng)經(jīng)歷了增長期,市場上升空間不大,營業(yè)額基本持平,投資價值也不大。

再次是這家歐洲企業(yè)內(nèi)部運作的風險。江健龍表示,在投資之前,要對該企業(yè)進行詳細的盡職調(diào)查。如果企業(yè)本身存在很嚴重的問題,將會在盡職調(diào)查中體現(xiàn)出來。“一家歐洲人都管理不好的歐洲企業(yè),中國投資人即使介入,其本身也不會有大的改善。”

據(jù)了解,A CAPITAL在調(diào)查歐洲企業(yè)經(jīng)營狀況時,甚至會找出其2007年的業(yè)績,因為受金融危機影響,2007年之后企業(yè)經(jīng)營就進入了一個不可控階段。一家企業(yè)再好,受到經(jīng)濟大環(huán)境的影響,可能也會走下坡路。

“一般的歐洲企業(yè)從2010年開始走上披路,這其中有一部分公司2011年就已經(jīng)恢復到了2007年的經(jīng)營水平。2012年企業(yè)經(jīng)營狀況不太好,2013年處于恢復階段,業(yè)績進入增長期。” 江健龍分析稱。

反過來說,中國投資人是否存在風險,也是A CAPITAL考慮的因素。江健龍告訴記者,他們選擇中國產(chǎn)業(yè)投資人時,要看其在中國市場是否處于上升階段,是否可為歐洲企業(yè)在中國市場帶來可保證的增長。“如果不能保證,我們可能會將其排除,A CAPITAL一般會承接風險可控的投資項目。”endprint

猜你喜歡

當代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26