會計盈余價值相關性的非對稱性研究*

2014-03-05 03:22:00李正輝潘郭欽

湖南大學學報(自然科學版) 2014年6期

李正輝,潘郭欽

(湖南大學 金融與統計學院,湖南 長沙 410079)

會計盈余價值相關性的非對稱性研究*

李正輝?,潘郭欽

(湖南大學 金融與統計學院,湖南 長沙 410079)

ST公司和非ST公司會計盈余價值相關性具有非對稱性,對盈余價值具有重要影響的因素主要為賬面價值、經營現金流量等;通過使用中國A股市場2009—2011年ST公司和非ST公司相關數據,利用盈余資本化模型實證發現ST公司會計盈余價值相關性明顯弱于非ST公司;通過逐步引入賬面凈資產、經營活動現金流量、賬面凈資產與經營活動現金流量的交互效應,證實:1)賬面凈資產具有價值相關性;2)ST公司經營活動現金流量具有顯著的負的價值相關性;3)會計盈余與經營現金流量、賬面凈資產與經營現金流量對股票價格具有顯著的交互影響.

會計盈余;價值相關性;非對稱性;回歸分析

價值相關性定義了會計數據與股票價格及其變化之間的聯系[1].會計盈余價值相關性研究有兩個角度:一是會計信息與股票價格的相關性.如陳信元等發現公司的收益、凈資產、剩余收益、流通股比例和規模等指標具有價值相關性[2].陸靜等[3]和趙春光[4]發現現金流量比每股收益對股票價格有更好的解釋力,董南雁等具體考慮了財務困境公司資產結構的價值相關性[5].二是價值相關性的非對稱性.如孟焰等認為虧損公司會計盈余對股價的解釋力明顯弱于盈利公司,其凈資產對股價的解釋力同樣偏弱[6];徐筱鳳等發現盈利企業比虧損企業凈利潤和凈資產對股價的解釋力高[7].唐國瓊認為虧損公司每股凈資產相對于每股盈余對股價的解釋力要高,且每股凈資產具有增量的價值相關性,但現金流量價值相關性弱[8].

本文選擇從被特別處理上市公司(以下簡稱ST公司)與非ST公司的角度考慮會計盈余價值相關性的非對稱性.已有的研究一般將ST公司作為異常值剔除,或雖考慮了ST公司,但因選擇視角不一致,直接引入不同的相關性指標使得出的結論不盡相同.同時,現金流量信息對價值相關性影響的非對稱性較少有進一步考慮.另一方面,賬面價值、現金流衡量了公司的綜合盈利能力,本文認為各相關指標之間的交互影響可能存在.

1 基礎理論

以每股盈余作為計量指標,ST公司和非ST公司會計盈余價值相關性具有非對稱性.一方面,現有研究已發現盈利公司和虧損公司會計盈余價值相關性具有不同特點,而ST公司與虧損公司相比,還有如每股凈資產價值低于股票面值、年報出具了無法表示意見或否定意見、雖扭虧但無法滿足撤銷特別處理條件、資產遭受重大損失、銀行賬號被凍結等重大財務異常情況的特點;另一方面,陳紅等統計發現1998年、1999年上海、深圳證券交易所被宣布為ST的58家公司共67支股票,其中有財務異常的兩年合計占到了67.24%[9],表明ST公司很可能與虧損公司具有類似的非對稱性特點.面對財務狀況進一步惡化的巨大壓力,ST公司有可能進行各種形式的會計包裝,因此,作為投資者決策的重要依據,ST公司會計盈余的有用性遭到懷疑,其價值相關性也可能弱于非ST公司.基于以上分析,本文認為ST公司會計盈余對股價的解釋力度與非ST公司相比會有較大的差異.

與會計盈余相聯系,凈資產賬面價值在ST公司和非ST公司之間也具有非對稱性.Berger等發現財務困境公司的賬面價值是決定其權益市場價值的關鍵因素[10].根據放棄/適應期權理論,股東擁有一種財務期權,即有放棄公司的權力,而凈資產賬面價值正體現了ST公司這種放棄價值,也就成為投資者做出判斷的重要指標[11];同時,根據Ohlson和Feltham的剩余收益定價模型(Residual Income Valuation Model),股票內在價值表示為股票的賬面價值、剩余收益和其他信息的線性組合[12].ST公司的凈資產賬面價值是直接反映其未來正常盈余信息的關鍵指標,將對公司的價值相關性產生重要影響.

現金流量決定企業未來價值,是衡量企業經營狀況和預測企業持續經營業績的重要財務指標.Beaver等發現,現金流量對股價變動具有增加的解釋力[13].對ST公司投資者來說,現金流量難以被企業操作,相較非ST公司對會計盈余價值相關性更為重要.因此,本文將考察現金流量的非對稱性.

投資者會對ST公司和非ST公司各關鍵財務指標進行聯合比較分析,體現在指標間的交互效應增強了對股價的解釋力.本文認為,會計盈余與賬面凈資產、會計盈余與現金流量、現金流量與賬面凈資產的交互效應會對上市公司會計盈余的價值相關性產生影響,且對ST公司和非ST公司影響程度不同.

本文將基于指標變量分三個層次考慮.第一,通過對模型的總體顯著性分析,考慮每股盈余及每股凈資產賬面價值、每股經營活動凈現金流量在兩類公司中的非對稱性.第二,對單個指標參數顯著性進行非對稱性分析.第三,考慮指標交互項的參數顯著性,并分析其在兩類上市公司間的非對稱性.

2 模型建立

本文以價格模型為基礎,首先引入盈余資本化模型:

式中:變量下標t表示考察的會計年度;Pit是i公司股票收盤價格.由于我國年報披露時間一般在每年1月至4月,為充分考慮會計盈余信息披露后的市場反應,避免投資者無法對短期披露信息及時消化,同時為避免7月中報對股價產生影響,本文將股票價格確定為所研究會計年度次年5月最后一個交易日股票收盤價,當日停盤的公司追溯至本月最后一個有交易記錄日的股票收盤價.EPS為每股盈余(凈利潤/期末總股本),作為衡量會計盈余的變量.該模型只考慮每股盈余單一指標,本文稱之為單因素會計盈余模型.

進一步,考慮Feltham-Ohlson股權估值模型,其基本思想是公司股權價值由其凈資產的賬面價值和經營性會計收益決定,經驗模型的擴展式為:

式中:Pt代表公司股權價值;BVt代表公司賬面價值;xt代表未來超額盈余;Fit表示所考察的第i個會計指標.該擴展式使利潤表所反映的會計盈余、賬面凈資產、現金流量等財務指標直接與股票價格建立聯系[3].結合式(1)和式(2),考慮每股凈資產、經營現金流量等多因素對兩類公司價值相關性的影響,模型形式為:

式中:BVPS為每股凈資產(股東權益合計/期末總股本);CFOPS為每股經營活動凈現金流量(經營活動現金凈流量/期末總股本).本文定義該模型為多因素會計盈余模型.

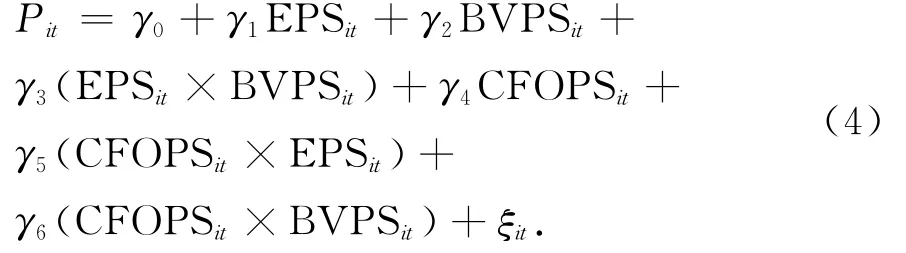

為考察賬面凈資產、經營活動現金流量、會計盈余之間是否具有交互作用從而影響會計盈余的價值相關性,設定模型形式為:

式(4)考慮了不同影響因素的交互作用,本文定義此模型為交互效應的會計盈余模型.

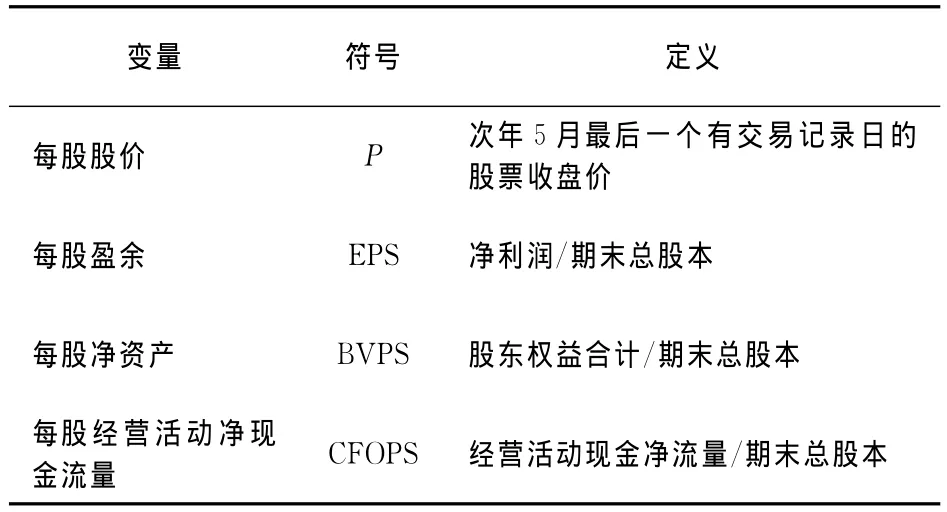

在構造的各種模型中,相應變量定義見表1.

表1 基本變量定義Tab.1 Basic variable definition

3 參數估計

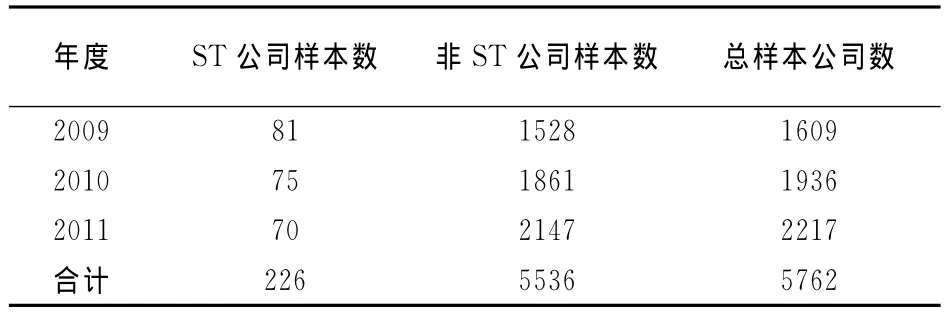

本文選擇滬深兩市發行A股的公司作為樣本.研究區間為2009—2011年.其中股票收盤價格、財務報表主要指標的數據來自國泰安CSMAR系列研究數據庫.在剔除了研究年度次年5月無交易記錄、t年數據缺失和證監會行業分類中的金融保險類公司樣本后,得到研究區間滬深A股市場符合條件的有效公司樣本共計5 762家.其中A股ST公司共計226家,A股非ST公司共計5 536家.各年度樣本量統計見表2.

表2 A股市場樣本描述統計量Tab.2 Descriptive statistics of samples in A-share market

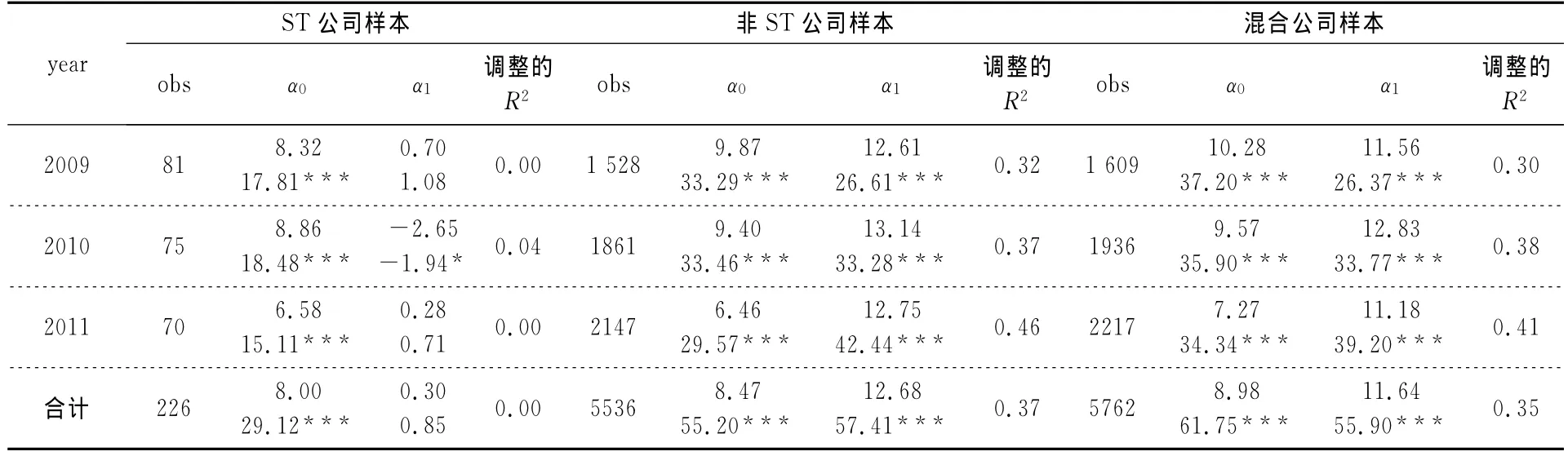

根據式(1)的單因素會計盈余模型,分析2009—2011年A股市場上ST公司和非ST公司及其混合樣本每年及所有年度的會計盈余的非對稱性,檢驗結果見表3.

根據表3檢驗結果,從A股市場2009—2011年混合樣本及各年度混合樣本來看,調整的R2維持在0.30~0.41,系數都通過顯著性水平為0.01的t檢驗,這印證了會計盈余具有價值相關性的研究結果.分別考察ST公司和非ST公司樣本,非ST公司調整的R2較混合樣本分年度和3年合計樣本都有所提高,維持在0.32~0.46,模型的整體解釋力度有所提高.每股盈余EPS的系數α0和α1都通過了3年合計樣本和分年度樣本的顯著性水平為0.01的t檢驗,反映出非ST公司會計盈余信息對股價具有較好的解釋力度.形成鮮明對比的是,ST公司的調整的R2在分年度和合計樣本中都為0.00,處于極度低的水平,這意味著投資者對ST公司利潤數據關注程度極為有限,會計盈余信息作為單獨變量無法對股價產生影響.同時,ST公司每股盈余系數值除2010年外,都不具備統計意義上的顯著相關性,說明ST公司每股盈余信息對股票價格幾乎沒有解釋力度.此外,ST公司2010年每股盈余與股價在0.1的顯著性水平之上呈現出負的相關關系,從一定程度上說明ST公司虧損情況越嚴重,其股票價格反而越高.但這一負相關關系并不能持續并穩定存在,這也說明我國ST上市公司會計盈余信息的價值相關性與非ST公司相比作用規律明顯不同.根據上述分析,非ST公司每股盈余具備較強的價值相關性,而ST公司每股盈余幾乎不具備價值相關性,兩類公司的會計盈余具有較強的非對稱性.

表3 單因素會計盈余模型非對稱性檢驗結果Tab.3 Asymmetric test results of single factor accounting earnings model

用式(3)的多因素會計盈余模型對樣本進行參數估計,得到2009—2011年度模型檢驗結果,見表4.

表4 多因素會計盈余模型非對稱性檢驗結果Tab.4 Asymmetric test results of multi-factor accounting earnings model

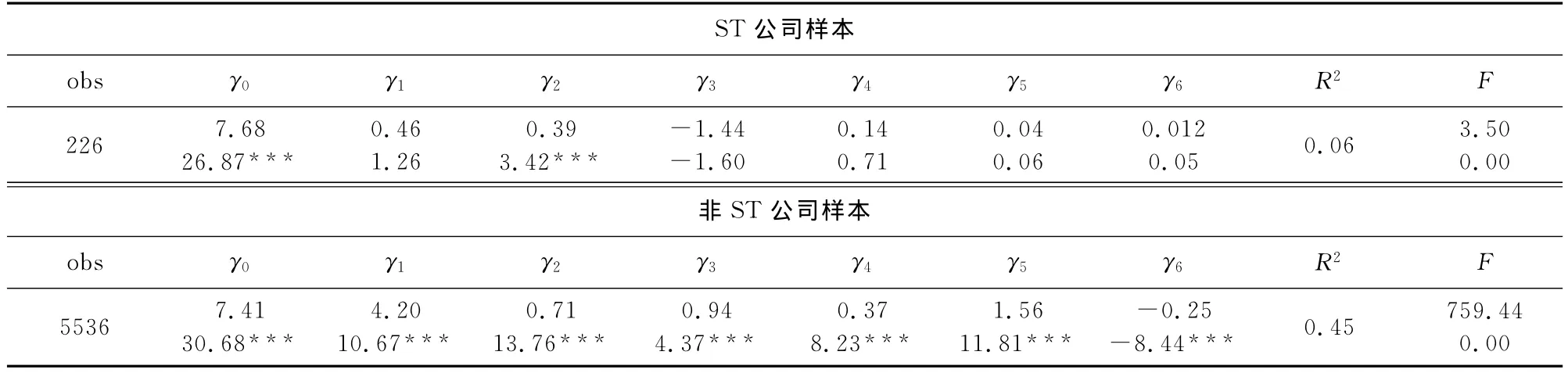

由表4檢驗結果,考慮模型混合樣本3年合計調整的R2,相較于單因素會計盈余模型,多因素會計盈余模型的整體解釋力度顯著提高,通過了F檢驗.對于非ST公司,模型通過了F檢驗,分年度及3年混合樣本的每股盈余、每股賬面凈資產和每股經營活動凈現金流量通過t檢驗,在0.01的水平下顯著.同時,每股盈余系數最大,表明會計盈余是非ST公司中決定股價的主要因素,每股凈資產和每股經營活動凈現金流量所占比重很小,其價值相關性要遠遠低于會計盈余,體現出非ST公司多因素指標間的非對稱性.

ST公司多因素會計盈余模型3年樣本合計及分年度樣本調整的R2較單因素會計盈余模型有所提高,除2011年外都通過了F檢驗,但與非ST公司相比,模型解釋力較弱,體現出模型整體估計力在兩類公司之間的非對稱性.單個指標來看,總體上ST公司每股盈余系數β1依舊不顯著,而ST公司每股凈資產的系數除2011年外都通過了顯著性檢驗,說明ST公司賬面價值具有較強的價值相關性.投資者看重ST公司的資產價值,但與非ST公司相比,其價值相關性較弱.ST公司每股經營活動凈現金流量系數β3除2009年外,通過了t檢驗,符號為負且較穩定,顯示ST公司股票價格和現金流量信息存在著穩定的負相關關系.分年度來看,現金流量系數值相對于每股盈余和每股賬面凈資產的系數值要大,體現出現金流量是主要的會計盈余關聯影響因素,對股價的解釋力度最大.這一結果表明對于ST公司,經營活動現金流量越低,股票價格反而越高,這種異象產生的原因可能是ST公司盈余信息及現金流信息在不同程度上被操縱.投資者似乎遵循著這樣一種邏輯:ST公司現金流量無法反映其未來綜合盈利能力,也不再能體現公司的價值,現金流量表現越差,公司的經營狀況也越差,而由于殼資源的昂貴和稀缺,傳統意義上的“垃圾股”被重組的可能性反而越大,重組之后公司業績也會越好,股票價格因而越高.綜合以上分析,ST公司多因素價值相關性體現為每股經營活動凈現金流量、每股賬面凈資產、每股盈余依次減弱的非對稱性,且有著與非ST公司顯著不同的多因素作用規律.

為考察會計盈余與每股凈資產及每股經營活動凈現金流量之間的交互影響,選取2009—2011年度A股ST公司及非ST公司3年合計樣本,引入交互 效應的會計盈余模型,檢驗結果見表5.

表5 交互效應的會計盈余模型非對稱性檢驗結果Tab.5 Asymmetric test results of interaction effects of accounting earnings model

由表5結果,非ST公司交互效應項通過了顯著性檢驗,模型總體擬合度也有所提高,證實了每股盈余、每股凈資產和每股經營活動凈現金流量之間存在交互效應,且每股盈余和每股經營活動凈現金流量的交互效應對模型的解釋力較強.對于ST公司,使用普通最小二乘法,交互效應項的系數都沒有統計意義上的顯著性,為進一步討論ST公司的多因素交互效應,需對模型進行修正.本文考慮ST公司交互效應的會計盈余模型可能存在多重共線性、異方差等不滿足經典假定的因素,因此,對2009—2011年度ST公司混合樣本以交互效應的會計盈余模型為基礎進行修正.模型的方差膨脹因子(VIF)最大值為1.05,遠小于10,不必擔心存在多重共線性.懷特檢驗結果顯示p值為0.00,拒絕原假設,可以認為原模型存在異方差.采用加權最小二乘法(WLS),可以減弱異方差性對模型的影響,以提高估計參數的精度.故本文使用可行的廣義最小二乘法(FGLS),設定擾動項的條件方差是所有解釋變量的某個線性組合的指數函數,經過修正后,模型調整的R2提升到0.26,其他檢驗結果見表6.

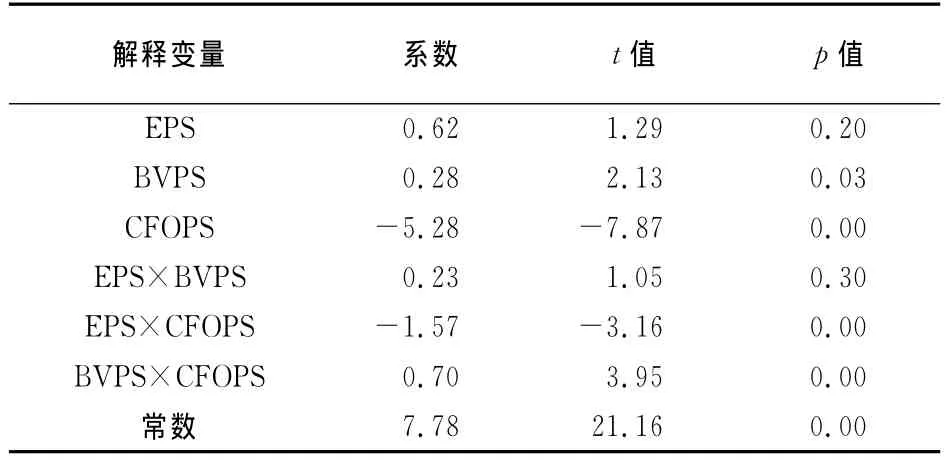

表6 ST公司樣本交互效應的會計盈余模型顯著性檢驗結果Tab.6 Significance test results of interaction effects of accounting earnings model for ST companies

由表6知,模型經修正后,除每股盈余之外其他解釋變量系數的顯著性明顯提高.檢驗結果表明ST公司會計盈余對股價的解釋力很弱,而每股賬面凈資產通過了顯著性水平為0.05的t檢驗,再次說明投資者較為關注ST公司賬面凈資產指標.每股經營活動凈現金流量通過顯著性水平為0.01的t檢驗,相關系數的權重最大,并與股票價格呈負相關,與前述模型分析結論一致.修正模型中每股盈余和每股經營活動凈現金流量,以及每股賬面凈資產和每股經營活動凈現金流量的交互項系數通過了顯著性水平為0.01的t檢驗,且前者系數為負,權重相對較大,顯示出對股票價格較強的解釋力.而賬面價值與現金流量交互項與前述模型中非ST公司相應的交互項同樣具有較強的解釋力,但兩者符號相反,反映出兩類公司交互項的非對稱性.經過異方差修正,運用加權最小二乘法,本文證實了對于ST公司,每股盈余和每股凈資產分別和每股經營活動凈現金流量之間存在交互作用.

4 基本結論

本文從ST公司與非ST公司的分類角度,考慮會計盈余及相關財務信息的價值相關性,證實在這兩類公司間會計盈余信息存在非對稱性.第一,從模型總體比較,與非ST公司會計盈余具有顯著的正相關關系不同,ST公司會計盈余對股票價格幾乎不存在解釋力,在個別年份還存在弱的負相關關系.投資者更看重非ST公司的會計盈余信息,而對ST公司的盈余信息關注有限.第二,無論運用普通最小二乘法還是加權最小二乘法,ST公司凈資產賬面價值與股票價格有顯著的正相關關系,且相對于非ST公司對股價變動影響更大.第三,ST公司現金流量與股票價格有顯著的負相關關系,而非ST公司現金流量的價值相關性較弱.這說明ST公司經營狀況越差,公司股票價格反而越高,反映出我國現行ST制度及退市制度在某些方面存在著不合理性.第四,分指標來看,非ST公司會計盈余對股價有決定性的解釋力,而ST公司現金流量信息對股價解釋力較強,呈現出兩類公司單個指標間的非對稱性.第五,對于非ST公司,會計盈余、賬面凈資產和經營現金流量之間存在交互作用,且每股盈余和每股經營活動凈現金流量之間的交互作用為正.在考慮異方差性后,ST公司會計盈余與現金流量信息以及賬面價值與現金流量信息之間存在著較為顯著的交互作用,前者對股價的解釋力較強,但為負相關,體現出兩類公司交互效應明顯的非對稱性.

[1] HOLTHAUSEN R W,WATTS R L.The relevance of the value-relevance literature for financial accounting standard setting[J].Journal of Accounting and Economics,2001,31(1/3):3-75.

[2] 陳信元,陳冬華,朱紅軍.凈資產、剩余收益與市場定價會計信息的價值相關性[J].金融研究,2002(4):59-70.

CHEN Xin-yuan,CHEN Dong-hua,ZHU Hong-jun.Net assets,residual income and market pricing:value relevance of accounting information[J].Journal of Finance,2002(4):59-70.(In Chinese)

[3] 陸靜,孟衛東,廖剛.上市公司會計盈利、現金流量與股票價格的實證研究[J].經濟科學,2002(5):34-42.

LU Jing,MENG Wei-dong,LIAO Gang.Empirical analysis on accounting income,cash flow and share price of listed company[J].Economic Science,2002(5):34-42.(In Chinese)

[4] 趙春光.現金流量價值相關性的實證研究——兼評現金流量表準則的實施效果[J].會計研究,2004(2):29-35.

ZHAO Chun-guang.A empirical study on the value relevance of cash flows[J].Accounting Research,2004(2):29-25.(In Chinese)

[5] 董南雁,賈宗武,張俊瑞.財務困境類公司資產結構的價值相關性研究[J].統計與信息論壇,2012(5):60-65.

DONG Nan-yan,JIA Zong-wu,ZHANG Jun-rui.Research on the value relevance of asset structure for financially distressed listed companies on china security market[J].Statistics &Information Forum,2012(5):60-65.(In Chinese)

[6] 孟焰,袁淳.虧損上市公司會計盈余價值相關性實證研究[J].會計研究,2005(5):42-46.

MENG Yan,YUAN Chun.Empirical analysis on value relevance of accounting earnings of unprofitable listed company[J].Accounting Research,2005(5):42-46.(In Chinese)

[7] 徐筱鳳,李壽喜.企業虧損、流通股規模與股票定價——來自中國證券市場的經驗證據[J].經濟經緯,2005(1):77-80.

XU Xiao-feng,LI Shou-xi.An empiric analysis of the impact of firm losses and current shares on stock pricing[J].Economic Survey,2005(1):77-80.(In Chinese)

[8] 唐國瓊.虧損公司會計盈余價值相關性實證研究[J].金融研究,2008(11):146-159.

TANG Guo-qiong.Empirical analysis on value relevance of accounting earnings of unprofitable company[J].Journal of Finance,2008(11):146-159.(In Chinese)

[9] 陳紅,徐融.論ST公司的財務關注域及分析框架的構建[J].會計研究,2005(12):47-52.

CHENG Hong,XU Rong.Discussion on ST companies'finance cares and construction of analysis framework[J].Accounting Research,2005(12):47-52.(In Chinese)

[10]BERGER P G,OFEK E,SWARY I.Investor valuation of the abandonment option [J].Journal of Financial Economics,1996,42(2):257-287.

[11]王震,劉力.困境公司價值相關性研究[J].管理世界,2003(1):123-132.

WANG Zhen,LIU Li.A study of the value correlation of corporations in predicament[J].Management World,2003(1):123-132.(In Chinese)

[12]FELTHAM G A,OHLSON J A.Valuation and clean surplus accounting for operating and financial activities[J].Contemporary Accounting Research,1995,11(2):689-731.

[13]BEAVER W H,GRIFFIN P A,LANDSMAN W R.The incremental information content of replacement cost earnings[J].Journal of Accounting and Economics,1982,4(1):15-39.

A Study of the Asymmetry of the Value Relevance of Accounting Earnings

LI Zheng-hui?,PAN Guo-qin

(College of Finance and Statistics,Hunan Univ,Changsha,Hunan 410079,China)

The value relevance of accounting earnings between ST companies and non-ST companies is asymmetric.Book value and operating cash flows are main factors which have great influence on earnings value.This paper uses the relevant data of China′s A-share market between 2009and 2011,and finds out that the accounting earnings of ST companies is far weaker than that of non-ST companies according to earning capitalization model.This paper introduces book net assets,operating cash flow and interaction effects of book net assets and operating cash flow,and finds out that(1)book net asset has value relevance,(2)the operating cash flow of ST companies has significant negative correlation and(3)accounting earnings,book net asset and operating cash flow have significant interaction effects.

accounting earnings;value relevance;asymmetry;regression analysis

F230

A

1674-2974(2014)06-0127-06

2013-02-16

博士后基金資助項目(2013M531777);教育部新世紀優秀人才支持計劃項目(NCET-12-0173);國家自然科學基金資助項目(71373073)

李正輝(1974-),男,湖南衡陽人,湖南大學教授,博士生導師

?通訊聯系人,E-mail:lizh@hnu.edu.cn

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

活力(2019年15期)2019-09-25 07:21:38

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

光學精密工程(2016年6期)2016-11-07 09:07:19

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

中國管理信息化(2005年4期)2005-04-29 00:44:03