中國股市遭遇“完美風暴”

2014-03-13 13:29:13王慶

股市動態分析 2014年9期

王慶

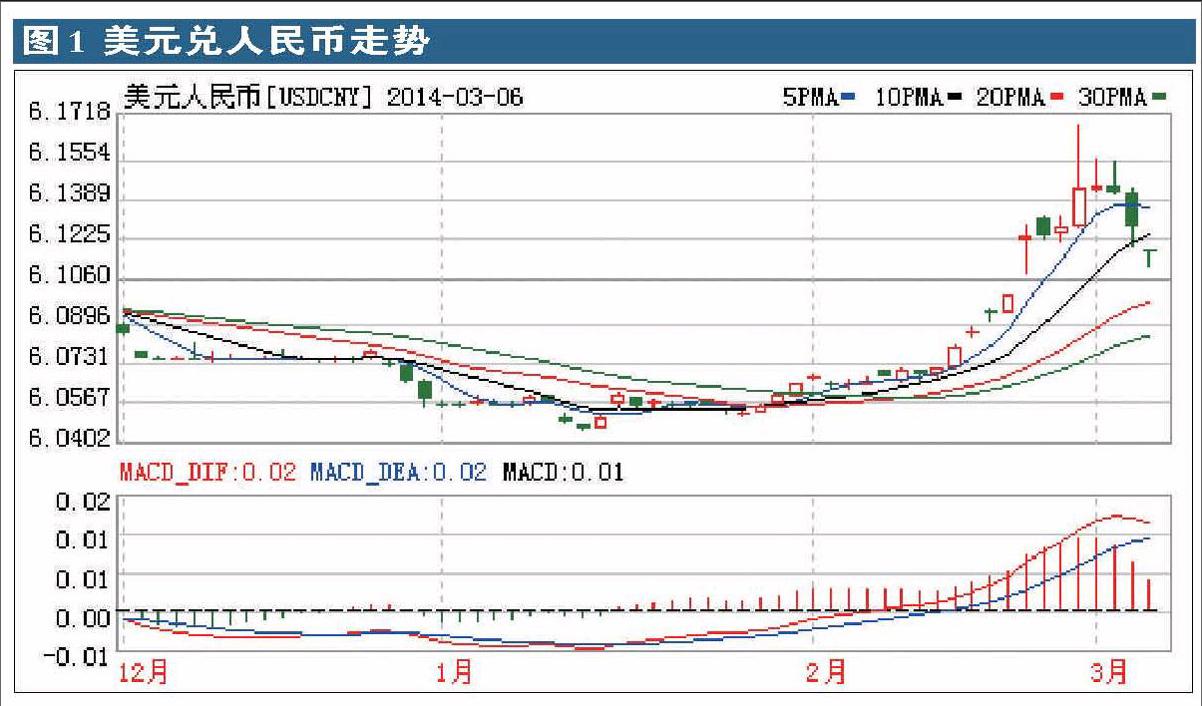

在二月份的最后一周,中國A股市場出現較大幅度的調整:一周之內,上證綜指、滬深300和創業板股指分別下跌2.72%,3.77%和5.58%。本輪調整由幾個新聞事件觸發,包括媒體報道杭州個別地產開發商降價促銷,興業銀行減少對房地產的放貸,以及人民幣兌美元匯率出現一個相對較大幅度的貶值等。

在一些市場人士看來,這幾重因素在短期內疊加,促使中國系統性的風險上升。如果杭州房地產降價標志著中國房地產價格向下調整的開始,如果興業銀行減少對房地產的放貸標志著中國整個銀行業對房地產行業“惜貸”的開始,則會進一步加速房價的調整,進而引起“房地產泡沫”的破裂;鑒于房地產行業之于宏觀經濟的重要性,這將會引起中國經濟的“硬著陸”;如果中國經濟出了這樣大的問題,將會引起資本外逃;如果資本外逃發生,則會引起人民幣匯率的貶值;如果對人民幣匯率的貶值預期一旦形成,則會進一步對中國的資產價格形成向下的壓力。

這一系列“如果”如果成立,那么一個樓盤降價這一看似孤立的事件,產生的“ 蝴蝶效應”就會導致生成一個看空中國的“完美風暴”。

盡管上述調整路徑看似很有邏輯,畢竟是紙上談兵。在同一周內,有關方面包括杭州地區、含興業銀行在內的十幾家大中型銀行,中國人民銀行、國家外匯管理局等在那一周內陸續發布聲明,對相關政策做了澄清:杭州房價下調是孤立事件,銀行并沒有對房地產業“惜貸”。

至于人民幣兌美元匯率出現相對較大貶值,其實央行在2月9日發布的《2013年四季度貨幣政策執行報告》中,多年來首次提出將通過“加大市場供求決定匯率的力度”來增強匯率雙向浮動彈性,這實際上是提前發出了較明確的政策調整信號。

央行以2月22-23日召開的二十國集團(G20)財長央行行長會議為契機,有意制造的匯率更大幅度的雙向波動,一方面旨在向國際社會和資本市場彰顯人民幣匯率的靈活性,另一方面, 阻擊利用境內外短期利率之差進行套利的“熱錢”。因此,我們認為這根本不是人民幣匯率趨勢性貶值的開始。

受“完美風暴”的影響,投資者風險厭惡情緒集中在股票市場上得以釋放,在短期內對股市表現產生負面影響。但隨著“完美風暴”的消逝,對于系統性風險的過度擔心降低,前瞻地看,相關正面影響會逐漸顯現,從而給股票市場帶來更有利的投資機會。

首先,來自地方政府融資平臺和房地產企業對資金的“剛性需求”是造成去年以來市場利率居高不下的兩大重要因素。如果房價的調整和銀行貸款行為的趨于謹慎,有助于減弱房地產企業的資金需求,幫助市場利率從高位回落,從而有利于股市。

其次,房價出現調整會改變房價單邊上漲的預期,弱化房地產的投資屬性,降低居民在資產組合中配置不動產的意愿;同時利率的走低也使固定收益類產品的吸引力下降,兩者合力作用的結果使投資者在資產組合中配置權益類資產的意愿上升,從而有利于股市。

第三,“完美風暴”下股市調整的方式更清楚地表明在系統性收斂的同時,而市場結構將更加發散。引領和受益于經濟轉型的、有核心競爭力的、低估的優勢企業,以及以優質銀行、地產為代表的具有明顯估值修復空間的大盤藍籌股的投資價值將更加突現。同時,經過此次調整之后,滬深300等指數存在中級上行機會的概率進一步上升, 而曾因供給不足導致高估的企業所承受的向下調整壓力將揮之不去。

第四,由于信托產品和債券市場仍然普遍存在的“剛性兌付”現象,股票市場市場事實上已經成為“風險洼地”:A股市場過度地、顯性地反映了系統性風險,具體表現為當前股票市場的風險溢價過高。本輪“完美風暴”導致的股市調整是這方面的又一例證。

近來一個重要的積極變化是,信托等類固定收益產品的“剛性兌付”正在被打破,“完美風暴”的發生雖然不會引發系統性危機爆發,但會幫助加速打破“剛性兌付”進程。這將有利于全資本市場風險定價效率的提升,尤其是起到降低股票市場上被扭曲的風險溢價的效果。 值得關注的是,債券市場似乎已先知先覺,最近長期高等級債的價格明顯反彈,同時信用利差也在擴大,預示著債券和股票市場之間的風險溢價扭曲開始被修正。

最后我們強調,重陽投資認為2014年和2015年將是A股邁向成熟的彎道,理性只會來遲,永遠不會缺席。

猜你喜歡

臨床誤診誤治(2021年12期)2021-12-04 00:25:45

中國新聞周刊(2021年9期)2021-03-29 20:33:56

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

現代檢驗醫學雜志(2015年1期)2015-02-06 01:59:26

西南軍醫(2015年5期)2015-01-23 01:25:06