我國財政風險預警系統構建與實證預測

2014-03-19 07:29:36楊志安寧宇之湯旖璆

地方財政研究 2014年10期

楊志安 寧宇之 湯旖璆

(遼寧大學經濟學院,沈陽 110036)

一、引言

提高政府的宏觀經濟管理水平和政府財政決策能力需要應用科學的管理方法和決策工具。隨著計量經濟學、運籌學及模糊數學理論的飛速發展,針對宏觀經濟復雜系統的預測建模、財政風險的多指標綜合評價及財政風險控制的決策支持已越來越成為一種現實的可能。財政風險不斷累積并達到一定程度后,將引發政府財政危機,影響經濟和社會的持續、健康和穩定發展。因此有必要建立全面的財政風險監測和預警體系。

20世紀90年代以來,世界銀行高級經濟學家漢納·普拉科瓦(Hana Polackova)(1998)在《政府或有負債:一種隱形的財政風險》一書中提出了財政風險矩陣,即將財政風險來源分為四種類型:直接顯性債務、直接隱形債務、或有顯性債務、或有隱形債務。William Easterly(1999)在財政風險矩陣的基礎上,采用以隱形負債替代顯性負債的財政調整方式,對許多國家的政府債務進行研究,發現財政調整不過是一種幻覺。Allen Schick(2000)從政府預算的角度研究了財政風險的成因及對策;Bonuner Julian&Spenee Robin(2002)認為政府可以借助災害保險將政府隱形債務風險轉移到再保險市場上,以此減小政府隱形債務風險。卡門·萊因哈特(Carmen Reinhart)和肯·羅格夫(Ken Rogoff)在關于債務和經濟增長關系的論文中研究了過去兩個世紀44個國家的數據,發現一旦一個國家的債務占GDP的比例超過90%,每年的經濟增長會放緩1%。90%的債務比例作為美國債務規模危險臨界值也已經被廣泛引用。

我國對財政風險的研究始于20世紀90年代中后期,特別是在1997年亞洲金融危機之后,各國政府面臨的財政風險問題引起全球廣泛關注,我國對財政風險預警的研究日益增多。與經濟體系的實踐要求相比,財政風險方面的理論研究仍顯得較滯后。對財政風險的研究基本上是分領域的專項研究,均側重在某個領域或某個方面。在財政風險先行指標的判別方面,米建國等(1999)初步研究了財政赤字和債務規模預警系統,認為在當時無法得出一個確切、科學的赤字和債務警戒線情況下,為使經濟達到一定增長目標、通脹率控制在一定水平下,通過監測赤字占GDP比重和國家綜合負債率,以及觀測利率、物價變動等指標,力求將赤字和債務控制在盡可能低的水平上。在財政風險預警模型的構建方面,祝志勇、吳垠(2005)認為,應將制度因子,即“內生變量”納入財政風險分析框架,構建包括國有化率、市場化指數、財政分權指數和交易費用率這四個制度因子在內的財政風險影響模型。在對宏觀經濟監測預警功能方面,叢樹海(2004)在指數預警方法的基礎上,選擇若干個預警指標對財政風險預警系統建模,確定各個指標的預警區間,設置財政風險的預警信號。洪源(2011)運用運籌學決策方法引入權重概念,根據各預警指標對綜合風險狀態影響的重要程度進行賦權,并利用權重值將各指標合成為綜合指數用來反映某時刻的財政風險程度。總體而言,我國財政風險監測預警分析的框架尚未完全確立,對財政風險的研究定性分析較多,定量分析較少。在如何建立財政風險度量、預警及控制的指標體系方面還缺乏深入系統的研究。

本研究旨在運用運籌學中的層次分析理論,通過建立財政風險預警系統,將我國財政的運行情況用各項評估指標組成的評價系統進行數量化描述。通過對財政風險進行識別分析與評價,提出了應用Holt-Winters無季節性模型估算財政風險的構想,為財政風險預警系統的研究和開發提供了新思路。通過對我國財政的整體運行情況進行全面考察和對政府面臨的財政風險給予即時監控,可以對財政風險的發展方向和強度進行時間序列基礎上的預測分析,為我國全方位防范和規避財政風險,提高財政政策決策的有效性提供理論支撐和政策依據。

二、財政風險及預警方法

(一)財政風險的定義

財政風險主要是指財政危機發生的潛在可能性,即政府財政預算出現巨額赤字、全部或部分國債停止兌付的可能性。財政風險的綜合性和隱蔽性決定了財政運行狀況和財政風險態勢,而且財政風險常因為其所在的經濟體系本身運行過程中的不確定因素影響,其變化呈現不確定性。對未來財政風險狀態的預測,可以使政府決策者在面對財政風險時采取科學的政策策略,為今后防范和化解財政風險提供有價值的參考依據,引導財政和經濟的健康運行。

(二)財政風險的預警方法

財政風險預警系統建立在對財政運行及其風險形成機制研究的基礎上,通過選取相關經濟風險指標建立預警模型,運用預警監測指標體系和預警結果對財政運行狀況進行描述、判斷及評價,是一種對非線性和隨機性宏觀經濟系統的定量研究方法。本文以運籌學決策論中的層次分析法(AHP)為基礎,將較為復雜的財政風險指標分解成若干層次,對我國財政的運行情況用各項評估指標組成的評價系統進行數量化描述,可以較為準確地描述經濟運行的非線性和隨機機制下形成的財政風險。在此基礎上,使用Holt-Winters無季節性模型建立財政風險預測的數學模型,該方法建立的財政風險預警模型可以對現階段我國財政風險狀況做出數量化評價,并對財政風險的空間變化特征和趨勢進行定量預測分析。

三、財政風險預警指標體系

(一)確立財政風險預警指標

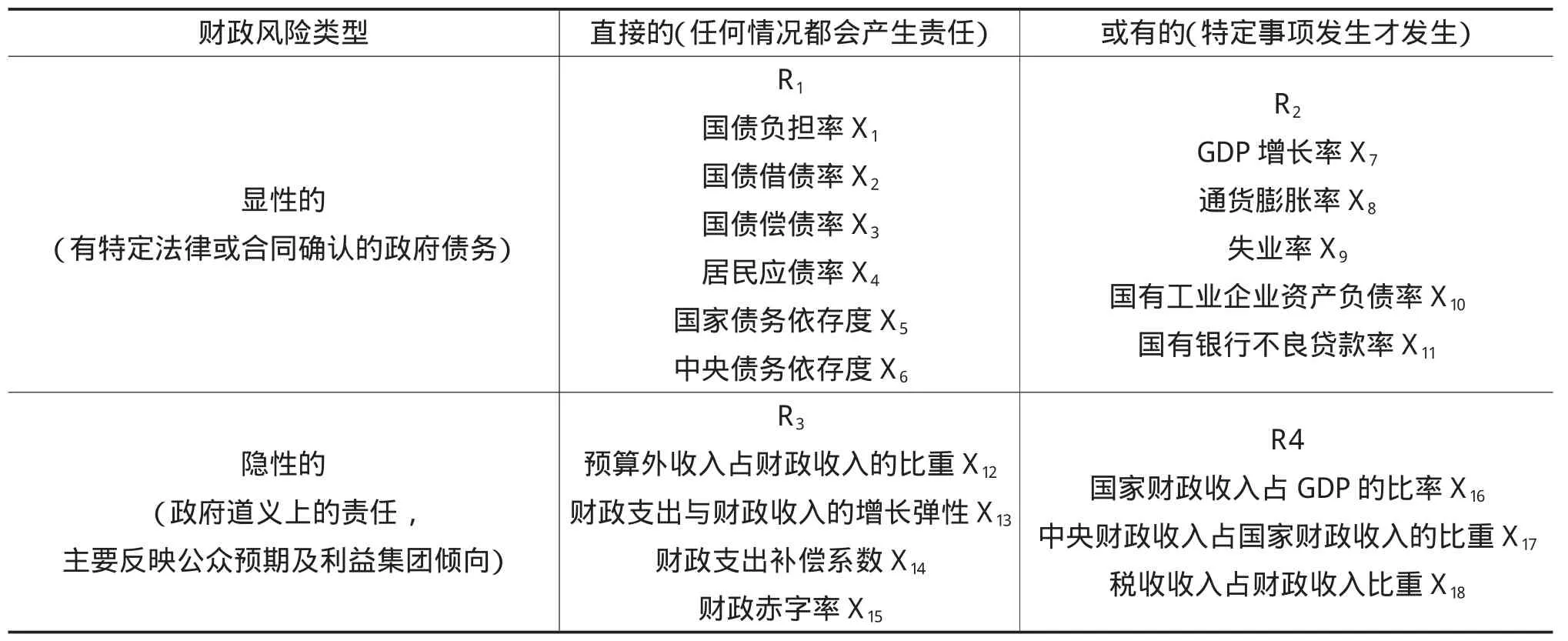

按照財政風險形成原因和表現形式的不同,結合我國宏觀經濟運行的具體情況,將財政風險分為直接顯性風險、或有顯性風險、直接隱性風險和或有隱性風險四種。依據Hana Polackova提出的財政風險矩陣,結合我國財政風險的特征和宏觀經濟數據的基礎上,可以把我國面臨的財政風險分為四個子系統,并選取若干評價指標構建預警指標體系,如表1所示。

(二)指標數據的指數化處理

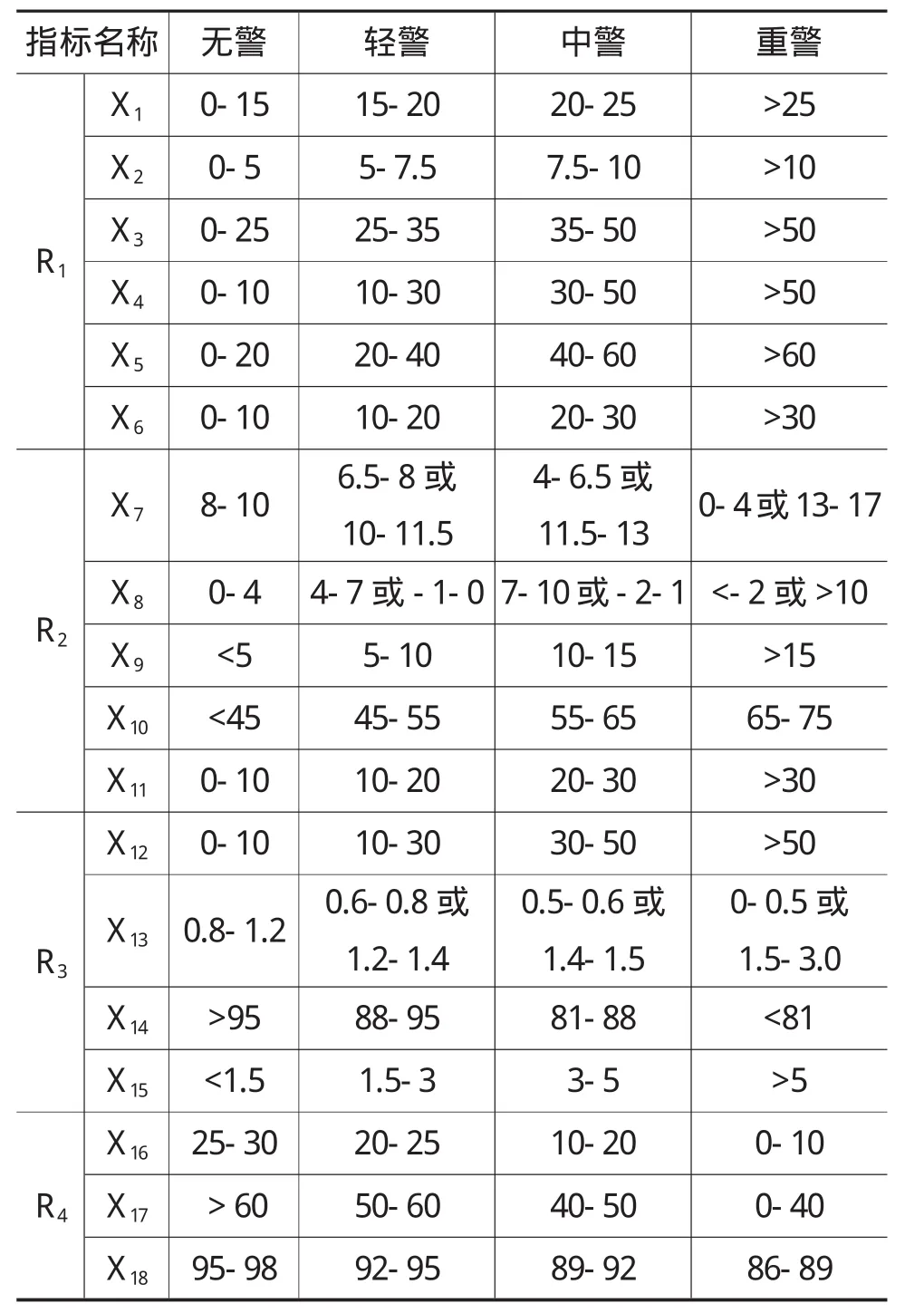

從我國經濟統計數據庫中收集了1994年-2010年各類財政風險預警指標的原始數據后,除設置指標體系外,還需要將指標設置為相應的風險狀態,便于對財政風險的分析進行標準化處理。本文采用了以警戒線為基礎的評定法,劃分每個指標的風險區間并確定各指標的風險狀態及對其進行賦值。之后建立起財政風險綜合評價函數對我國財政風險的總體水平進行全面綜合評價。根據財政風險的上升趨勢,可將各預警指標的風險狀態劃分為“無警”(安全)、“輕警”(基本安全)、“中警”(風險)、“重警”(較大風險)四個區間,四種狀態的得分分別為(0—25)、(25—50)、(50—75)、(75—100)。指標對應的風險狀態由區間表示,為測度財政風險,需要對指標進行指數化處理。本文采用映射法將指標原始數據映射成指數值,每個指標都根據其取值和風險狀態進行評分。因數據采樣的局限性及我國財政政策的動態調整,本文以國際公認的風險警戒線為基礎①目前國際公認的各指標警戒線如下:(1)赤字率為3%,(2)國債負擔率為 45%,(3)國債償債率為 6%,(4)外債負債率為 20%,(5)國家債務依存度為25%-30%之間,(6)中央財政收入占國家財政收入的比重為60%,(7)國家財政收入占GDP的比率為30%-50%之間。,結合我國宏觀經濟運行現狀,采用專家評定法來劃定各分析指標的風險狀態,如表2所示。

表1 我國財政風險的預警指標體系

(三)指標權重的確定與風險預警模型的構建

1.指標權重的確定

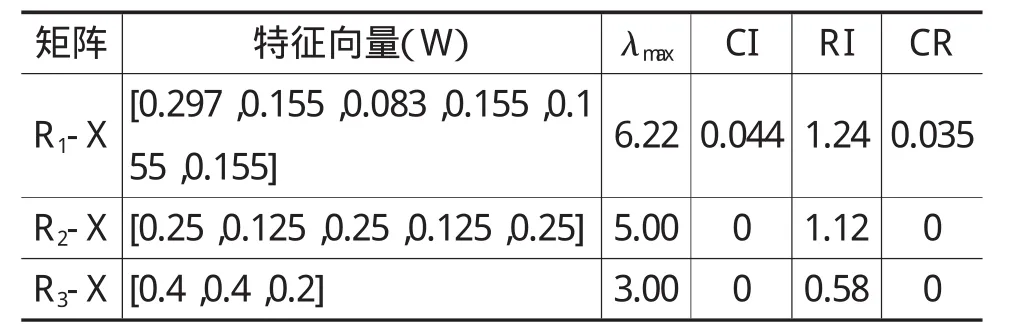

本研究利用層次分析法(AHP)確定各指標的影響權重。AHP方法能夠將較為復雜的財政風險預警系統分解成若干層次,進行逐步分析、逐個比較,通過建立樹型結構取得不同指標的權重值,并依據權重值進行下一步的評價。通過計算求得的四大財政風險類型的特征向量為(0.114,0.136,0.28,0.47)T,偏離一致性指標CI=0.013,隨機一致性指標 CR=0.014<0.1,通過了一致性檢驗。其他風險預警指標的特征向量和一致性檢驗如表3所示。

表2 財政風險預警指標的風險狀態類型單位:%

由表3可知,各項指標的一致性比率CR全部小于0.1,一致性檢驗獲得通過。

表3 預警指標特征向量和一致性檢驗

2.財政風險模型的構建

財政風險測算的核心與關鍵是通過風險映射將財政風險分解為若干影響其風險指數變化的基本財政風險類型,并通過對其變化的分析來刻畫財政風險的變化。基于上述原理,財政風險評價模型的計算公式如下:

式中R表示財政風險綜合評價指數;Ri為第i類財政風險類型的風險值;Pi為第i類財政風險類型的權重。

各指標的風險值與其在整個子系統中的權重相乘后求和可得到各子系統的風險值。根據上述原理,將上述4個子系統的風險值分別與其在財政風險預警系統中的權重相乘后求和,得到財政總體風險值,計算公式如下:

四、財政風險預警結果分析

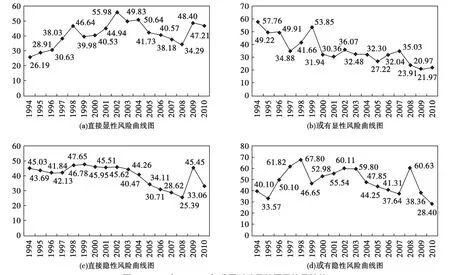

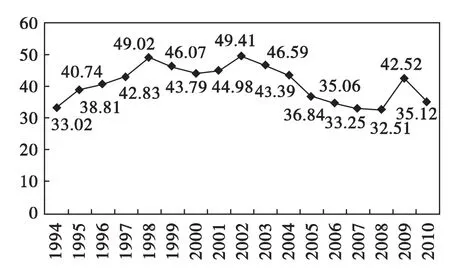

在已構建財政風險指數預警系統的基礎上,搜集整理1994年—2010年的各指標值,根據事先確立的風險界限值將指標值映射為風險分值并代入上述公式,可計算出各子系統的風險值。在此基礎上,可對各子系統風險及其關聯性和我國財政風險的總體狀況進行分析。計算結果如圖1、2所示。

由直接顯性風險曲線圖可知,財政風險指數從1994年的26.19升至2002年的55.98,然后又降至2006年的40.57,2009年上升至48.4,2010年又回歸到47.21。財政風險的以上變化趨勢反映了以下特點:1994年—2002年期間積極財政政策導致國債負擔率、國債借債率、國家債務依存度、中央債務依存度等財政風險指標明顯提高;2003年后經濟的持續高速增長產生了通貨膨脹壓力,穩健財政政策的實施導致國債規模顯著下降,直接顯性風險也隨之相應下降;2009年后,針對國際金融危機采取的擴張性財政政策再次導致了直接顯性風險值升高。

圖1 1994年—2010年我國財政風險因子的風險值

圖2 1994年—2010年我國財政風險綜合評價

由或有顯性風險曲線圖可知,財政風險值在1994年—1997年間基本呈下降趨勢且處于“輕警”范圍,此間財政運行狀況良好。1998年亞洲金融危機的影響使國家采取通貨緊縮的貨幣政策,或有顯性風險值迅猛上升。2000年以后GDP增長率不斷攀升,宏觀經濟呈爆發式增長階段,或有顯性風險波動很小。2008年后隨著國際金融危機爆發,中國經濟增長下行壓力加大,但由于擴張性財政政策對整體經濟的拉動作用,宏觀經濟風險反而有所下降。

由直接隱性風險曲線圖可知,因國家在財政分配關系方面逐步規范,宏觀經濟調控能力逐年增強,財政赤字規模也逐步得到控制,直接隱性風險值在1994年—1998年間緩慢下降,在1998年—2008年顯著下降。2009年后,因應對國際金融危機采取的積極財政政策形成了擴大政府公共投資拉動經濟增長的局面,財政支出大幅增長導致直接隱性風險大幅上升。2010年開始實施結構性財政支出政策和貨幣政策,擴大內需、促進投資和產業結構優化,直接隱性風險開始下降。

由或有隱性風險曲線圖可知,1994年實行分稅制的影響使地方稅體系處于調整期,影響了地方財政收入的穩定增長,或有隱性風險有所上升。1999年開始,積極財政政策的效果開始顯現,財政收入增加導致財政風險也隨之升高。2004年底財政政策再次開始調整,財政資金使用效益的提高實現了財政收入的穩定增長,或有隱性風險下降。2008年為應對國際金融危機,中央財政大幅增加固定資產投資,或有隱性風險再次上升。2009年之后實施結構性減稅政策,財政風險穩步下降。

由圖2所示的財政風險綜合評價值可知,1994年—2010年財政風險的綜合評價值始終未超過[25,50]的預警區間,說明1994年以來財政運行的總體風險一直處于“輕警”狀態,我國財政運行狀況基本安全。1998年-2003年亞洲金融危機和積極財政政策的影響,造成在綜合評價函數中占比重相對較大的財政體制因子和財政債務因子風險值較高,二者的共同作用導致這幾年中國財政總體風險較高。2008年中國財政風險綜合值下降到最低值32.51,主要應歸因于2003年-2008年間中國經濟穩定運行,直接顯性風險和直接隱性風險這兩類因子的風險值出現大幅下降,從而主導了該階段財政風險的總體下降趨勢。2008年國際金融危機發生,為應對國際金融危機我國開始推出擴張性財政政策,財政運行的內部和外部環境發生了較大改變,導致了2009年直接顯性風險、或有隱性風險和占權重最大的直接隱性風險因子風險值出現大幅攀升,財政綜合風險迅速大幅上升。但由于擴張性財政政策存在時滯效應,導致宏觀經濟2010年開始企穩回升,財政收支問題得以緩解,從而財政總體風險綜合評價值又有所下降。由圖2可以看出,每次國際金融危機中國受到的沖擊都比較大,財政運行的總體風險會相應上升。面對世界經濟環境不斷變幻的局面,未來中國財政風險總體有上升的趨勢,需要保持警惕并采取必要的財政風險防范和化解措施。

五、我國財政風險的中短期預測

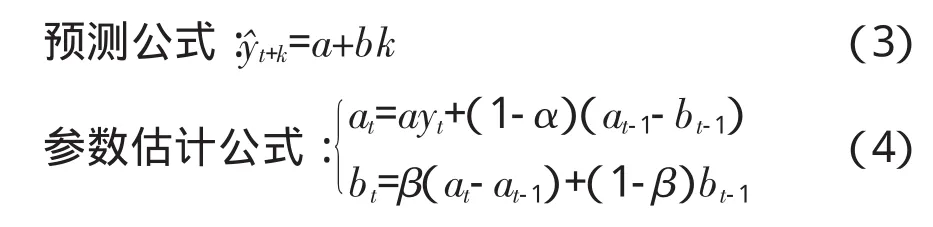

為增強防范和控制財政風險的預見性與針對性,需要在建立財政風險預警系統的基礎上進行必要的風險預測。在上述1994年—2010年我國財政風險評價結果的基礎上,利用時間序列建模方法,可以估算出2011年—2015年期間財政風險各子系統的風險值,從而對我國財政運行的綜合風險值進行預測。本文選用了Holt-Winters無季節性模型,對財政風險指標進行指數平滑,然后對上述各時間序列數據進行擬合預測。預測計算的公式如下,結果見表4。

其中,a為長期成份系數,b為趨勢項系數。

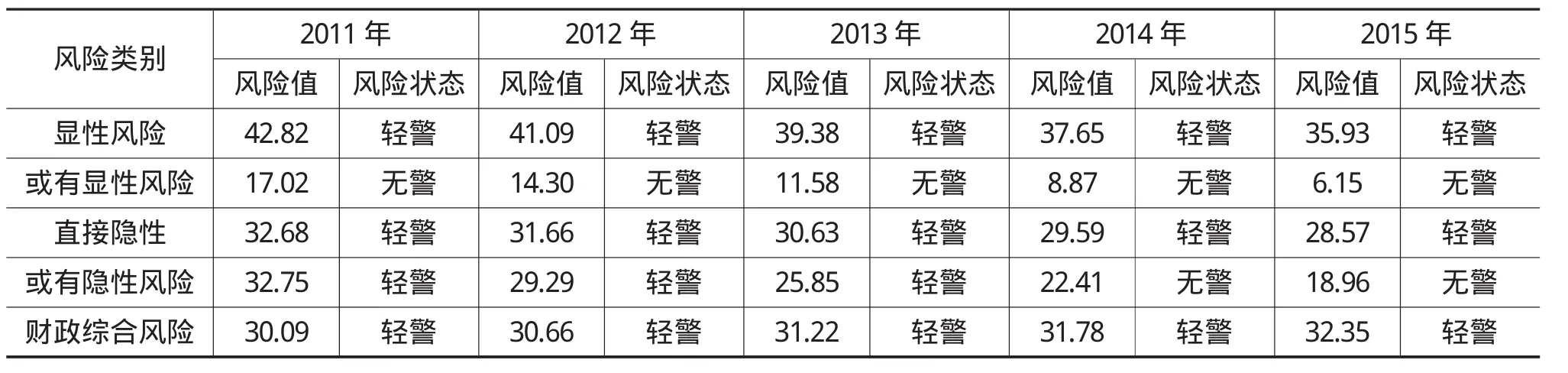

由表4可以看出,國家采取的經濟運行政策和財政風險控制措施將影響未來直接隱性風險、或有隱性風險的變化幅度。預測數值顯示,或有顯性風險預期將出現較快下降,但國家需進一步加強對不良貸款和地方債務的監控;顯性風險預測值一直較高,說明繼續實施積極財政政策將導致增發國債彌補財政赤字,從而政府的總體債務風險將有所上升。財政綜合風險方面,風險值雖處于輕警區間但仍有上升趨勢。綜上所述,我國2011年--2015年的財政綜合風險評價值有較明顯的上升趨勢。在假定內部及外部經濟環境不發生較大改變的情況下,未來五年我國財政風險有大幅上升可能性。我國應充分利用財政風險預警系統及其預測模型,采取相關財政政策與措施控制財政風險,為我國財政的健康運行起到相應的積極作用。

表4 2011年—2015年我國財政風險子類與財政綜合風險預測值

〔1〕洪源.基于風險因子和AHP的財政風險非參數預警系統構建與實證分析[J].廣東商學院學報,2011(6):12-23.

〔2〕楊志安,寧宇之.中國財政風險預警系統的構建——基于AHP評價法的實證研究[J].中國經濟問題,2014(4):30-37.

〔3〕許滌龍,何達之.財政風險指數預警系統的構建與分析.[J].財政研究,2007(11):9-12.

〔4〕李庭輝,許滌龍.中國財政風險監測指標體系構建[J].湖南行政學院學報,2007(2):73-75.

〔5〕劉尚希.財政風險:一個分析框架[J].經濟研究,2003(5):23-31.

〔6〕吳海霞,邢春華,孫嬋娟.運用信號分析法建立我國的金融風險預警系統[J].金融論壇,2004(6):51-56.

〔7〕劉成.政府的隱性債務、或有債務風險與國債政策可持續性[J].經濟研究參考,2002(60):21-24.

〔8〕叢樹海,李生祥.我國財政風險指數預警方法的研究[J].財貿經濟,2004(4):12-18.

〔9〕裴育.關于財政風險預警系統構建的基本思考[J].財政研究,2003(7):26-29.

〔10〕Hana Polackova Brixi,Sergei Shatalov and Leila Zlaoui.Managing Fiscal Risk in Bulgaria[J].The World Bank,2001.

〔11〕Hennessey Peter.The Political Administrative Background:Committee on Government Affairs of United States:Government Performance and Results Act[M].2004.