油田企業的環境成本核算

2014-03-21 02:07:58孫中義

油氣田地面工程 2014年8期

孫中義

青島液化天然氣有限責任公司

油田企業的環境成本核算

孫中義

青島液化天然氣有限責任公司

油田企業對環境成本進行確認時首先要考慮發生的成本費用是否與降低環境負荷相關。油田企業環境成本確認包含兩方面內容:一是企業在國家相關環保法規及制度標準規定下為保護環境發生的成本;二是企業自身為了實現環境目標而發生的成本。環境成本的歸集所采有的基礎資料來源與產品成本相同,可采用與產品成本核算相同的流程。建立了從環境成本預測到環境成本核算的完整流程,將作業成本法引入到環境成本核算,使環境成本的歸集更加準確可靠,資源配置更加合理,把產品的環境成本降到最低。

油田企業;環境成本;科目;作業成本法

1 環境成本的確認與計量

油田企業對環境成本進行確認時首先要考慮發生的成本費用是否與降低環境負荷相關。油田企業環境成本確認包含兩方面內容:一是企業在國家相關環保法規及制度標準規定下為保護環境發生的成本,如企業的排污量超過國家規定的標準而發生的排污費用;二是企業自身為了實現環境目標而發生的成本,如企業對員工進行環保教育發生的費用支出。

油田企業環境成本的計量即對環境成本予于量化的過程。在傳統的會計體系中成本的計量屬性主要是歷史成本、重置成本、可變現凈值、未來現金流量現值、公允價值,計量單位主要是貨幣形式。在現行會計體系中,以歷史成本為主要計量屬性,輔之以其他四種計量屬性,并以貨幣作為主要計量單位。計量環境成本時,同樣適宜以歷史成本為主,在此基礎上結合采用機會成本、恢復成本、防護成本等復合計量屬性。環境成本的計量單位除貨幣計量外,也可輔之以實物指標或指數。環境成本的特殊性決定某些對象難以進行精確計量,這時可以通過合理估計與判斷等來進行計量,保證環境成本的可靠與準確。

油田企業采用的環境成本計量方法可分為歷史成本法、非歷史成本法和特殊計量方法三大類。

2 環境成本科目的設置與應用

目前油田企業的會計科目中并沒有環境成本,為更好地進行環境成本管理應設置環境成本科目,并按照環境成本的分類即環境預防成本、環境維持成本、環境補償成本來設置明細科目,以反映油田企業環境成本的發生分配和結轉情況,便于企業進行環境成本管理控制。

結合油田企業實際設置如下科目:

(1)環境成本。在環境成本科目下根據油田企業環境成本的內容設置如下二級科目:①環境預防成本,油田企業為避免可能產生的環境問題而主動采取各種預防措施而發生的環境成本;②環境維持成本,環境維持成本是企業在生產過程中為保證環境不惡化而發生的成本,例如綠化費用、對環境活動的贊助支出等;③環境補償成本,環境補償成本是企業對環境已經造成的負面影響需要進行補償而發生的環境成本支出,例如環境污染罰款和環境賠償費用等。

(2)預付賬款。預付賬款下設明細科目“待攤環境費用”,記錄收益期超過一年的環境費用,如企業向環保部門購買許可證發生的費用。

(3)應付賬款。在此科目下設置“預提環境費用”明細科目,當油田企業排放污染物暫時未受到有關部門干預時,應當預提費用計入產品成本,用于可能出現突發性的大額的環境破壞賠償。

3 環境成本的歸集與分配

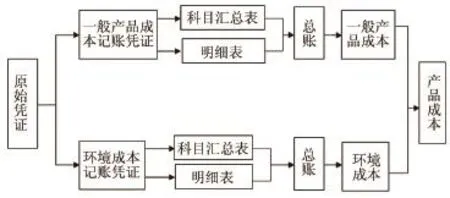

在現階段下環境成本與產品成本核算依賴相同的資料,而環境成本并非獨立存在,對環境成本進行單獨的核算難度較大,需要科學的成本歸集方法。環境成本的歸集所采有的基礎資料來源與產品成本相同,可采用與產品成本核算相同的流程,如圖1所示,進行基礎資料的歸集。

油田企業中的環境成本有較多的內容都屬于間接費用,而像環境檢測費等作為期間費用計入當期損益。為將這些費用歸集到相應的環境成本中,如實反映產品的環境成本,引用作業成本法能夠提供較為合理的分配方式。運用作業成本法進行環境成本歸集與分配,將直接成本和間接成本一樣對待,拓寬了成本的計算范圍,能夠提供更加準確的成本信息,克服傳統環境成本核算方法提供信息不準確這一弱點,使歸集的成本更加明細化。運用作業成本法進行環境成本歸集與分配的步驟如下:

(1)建立油田企業環境成本作業庫。根據油田企業經營物點及環境成本內容建立相應作業,包括污染站測試作業、排污作業、環境監管作業、綠化作業、環境教育作業、采油作業、污水處理作業等。

圖1 分步歸集環境成本流程

(2)將油田企業中所需要耗費的資源費用等歸集到建立的作業庫中。測試檢驗費用歸集到污染站測試作業中,環境監測費歸集到環境監管作業中,排污作業需要消耗電費并產生排污費用,環境教育作業花費環保教育費用,綠化作業花費綠化費用,采油作業過程中會產生青苗賠償費,污水處理作業中發生水費、電費、材料費、藥劑費和維修費等。

(3)確定油田企業環境成本各項作業成本動因。成本動因是將企業的資源分配給作業、作業分配給產品的驅動因素,選擇正確的油田企業環境成本作業的成本動因,環境成本的歸集與核算則能夠更為準確。如污染站測試作業的成本動因是污水處理量,環境監管作業的成本動因是監測人數,排污作業的成本動因是排污量等。

(4)計算油田企業產品分配率。根據各成本作業庫分配率與產品消耗成本動因數量來歸集間接費用,再將作業中的成本分配到產品中去,分配的各項作業成本與直接成本之和即為油田產品成本。油田企業運用作業成本法計算環境成本流程如圖2如示。

圖2 環境成本計算流程

4 結語

建立了從環境成本預測到環境成本核算的完整流程,將作業成本法引入到環境成本核算,使環境成本的歸集更加準確可靠,資源配置更加合理,把產品的環境成本降到了最低。不足之處在于本文只對環境成本管理中幾個重要的方面進行了探討,主要是環境成本的預測與核算,而企業環境成本管理體系中其他的部分則涉及較淺。

(欄目主持 李艷秋)

10.3969/j.issn.1006-6896.2014.8.005

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

消費導刊(2017年24期)2018-01-31 01:29:28

故事大王(2016年7期)2016-09-22 17:30:08

中國工程咨詢(2014年5期)2014-02-16 06:27:20

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48