上市公司財務風險識別與預警分析

——以“無錫尚德”為例

2014-03-22 02:08:58袁智慧何慧芹劉毅

中國鄉鎮企業會計 2014年1期

袁智慧 何慧芹 劉毅

上市公司財務風險識別與預警分析

——以“無錫尚德”為例

袁智慧 何慧芹 劉毅

企業迅猛發展背后可能存在很大的財務風險,而財務風險如果不加以控制往往會導致企業破產,本文以無錫尚德為例,首先通過相關指標對企業財務能力進行分析,初步識別公司存在的財務風險,運用Z分數模型和F分數模型綜合分析,進一步探究無錫尚德發生財務危機的可能性,并提出了相應的建議。

財務風險;風險識別;預警分析

一、財務風險識別及預警簡述

財務風險指的是由于難以或無法預料和控制的各種內外部因素的相互影響,使企業實際的財務收益背離了預期,進而企業遭受損失的機會或可能。財務風險是企業在財務管理過程中必須面對的一個現實問題,財務風險是客觀存在于企業的財務系統中的,但是有些財務風險是可以識別和防范的,這樣可以避免到最后無法控制企業財務風險,導致財務危機。

財務風險的識別是指在財務風險發生之前,運用一些分析方法,對某些財務指標進行分析,發現指標的異常,做出初步判斷。

在初步識別的基礎上,可以通過模型進一步分析企業的財務狀況,即財務風險預警,其是指根據企業的財務報表等相關會計資料,運用一定的理論和方法,分析和預測企業的經營管理活動,發現企業在經營過程中潛在的財務風險,并及時采取有效措施以避免危機的發生,盡可能降低財務風險對企業的影響。

二、從財務能力視角識別無錫尚德財務風險

“無錫尚德”全稱是無錫尚德太陽能電力有限公司,它是全球最大的光伏產品制造企業,也是全球最大太陽能面板制造商。成立于2001年,2005年12月首次在紐交所公開上市,2013年3月18日,由于其無法歸還到期債務,法院對無錫尚德進行破產重整。面對這樣的情況,是否在破產之前財務狀況就出現了問題?接下來筆者首先從公司的財務能力進行分析。

(一)償債能力減弱、財務風險加大

無錫尚德的流動比率2009年為1.42,速動比率為1.24,到2011年流動比率和速動比率分別下降為0.8和0.4,表明公司的短期可變現能力大大減弱,償還到期債務的能力大幅下降,財務風險加大。

2009年至2011年,無錫尚德的資產負債比率大幅上升,2009年無錫尚德的資產負債率為60%,2010年的資產負債率達到64.2%,到2011年資產負債率上升到79%,適當的資產負債率對于公司而言可以發揮財務杠桿的作用,但資產負債率過高則預示著違約風險和財務風險加大,在此情況下,一旦市場不景氣或者經營不善,到期債務將得不到保證,企業很容易出現財務危機。

通過對以上指標的分析,我們可以發現到2011年,無錫尚德的償債能力已經出現問題,如果不能清償到期債務將面臨者破產的風險,這已經給公司提出了危險信號。

(二)盈利能力下降

我們從盈利能力方面進一步分析,看一看無錫尚德公司是否能有盈利的保障。通過分析無錫尚德的利潤表,我們發現,該公司的凈利潤出現了大幅的震蕩,2010年公司的凈利潤為2.37億美元,是2009年的2.8倍,2011年公司的凈利潤為-10.18億美元,凈利潤如此大幅震蕩,這需要引起管理者高度警惕。

伴隨著凈利潤的大幅震蕩,該公司的盈利能力相應的發生了明顯的變化,營業利潤率由2009年的10.28%,下降到2011年-20.5%,凈資產收益率由2009年的5.4%,下降到2011年的-1.07,成本費用利潤率由2009的6.02%,下降到2011的-25.1%,企業出現巨虧。進一步調查發現,盈利能力大幅下降主要是由于公司產品價格下降導致收入減少,財務和管理費用激增,另外較高的財務杠桿也放大了盈利能力下降的幅度。

(三)現金流持續惡化

無錫尚德2009年的凈現金流為3.25億美元,到2010年下降到0.39億美元,到2011年為-3.8億美元,凈現金流在短短兩年內下降為負的現金流,通過對財務報表的分析我們可以發現,主要是由于投資活動凈現金流出現了負數,而該公司的經營活動現金流也在下降,企業經營業績不佳,這樣企業為維持運作,只能通過籌資活動凈現金流來彌補,導致企業債務增加,又沒有必要的盈利能力作保障,無疑財務風險是巨大的。

三、財務危機預警模型應用分析

在以上初步識別的基礎上,可以得出結論,無錫尚德存在明顯的財務問題,為進一步明確是否會發生財務危機,我們通過預警模型進行驗證。

財務危機預警模型的研究起源于國外,最早開展此研究的是1932年Fitzpartrick采用單變量模型研究了19家企業的財務狀況。1966年,Beaver進一步進行了單變量模型的研究。1968年Altman首次將多元線性判別分析法應用于公司財務預警分析,建立了Z分數模型。之后有學者提出了邏輯回歸分析法,Logistic回歸分析方法和神經網絡模型等。國內的學者吳世農、黃世忠1986年首先介紹了財務預警模型。1996年,周首華對Z分數模型進行了修正,提出了F分數模型,之后一些學者提出了二類多元判別函數、多元線性回歸分析法、PEST分析等預警模型,本文重點運用Z分數模型和F分數模型進行預警分析。

(一)Z分數預警模型應用分析

1.Z分數模型的簡介

Z分數預警模型在20世紀60年代中期,由美國愛德華·阿爾曼(Altman)提出來的,阿爾曼在制造企業中分別選取了33家破產公司和正常經營的公司為樣本,調查了樣本企業資產負債表和利潤表中的有關數據,通過分析,從22個變量中選定預測破產最典型的5個財務比率,建立了一個公司財務預警的模型—Z分數模型,在該模型中,他賦予5個基本財務指標不同權重,并加權產生“Z”值,即Z=1.2X1+1.4X2+3.3X3+0. 6X4+0.999X5

X1=營業資金÷資產總額

X2=留存收益÷資產總額

X3=息稅前利潤÷資產總額

X4=所有者權益市價÷負債賬面價值總額

X5=銷售收入÷資產總額

該模型將反映企業償債能力的指標X1和X4,反映企業獲利能力的指標X2和X3,反映企業運營能力的指標X5有機聯系起來,通過綜合分值分析預測企業財務失敗或破產的可能性。阿爾曼根據實證分析提出了判斷企業財務狀況的幾個臨界值,即:當Z值大于2.675時,則表明企業的財務狀況良好,發生破產的可能性小;當Z值小于1.81時,則表明企業潛伏著破產危機;當Z值介于1.81-2.675之間時被稱為“灰色地帶”,說明企業的財務狀況極為不穩定。

2.Z分數模型應用分析

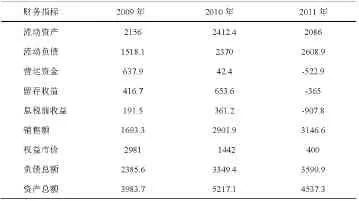

接下來將Z分數模型應用到無錫尚德公司來具體分析,本文選取了2009年、2010年、2011年共三年的財務數據,具體情況如表1。

根據表中的財務數據,按照Z分數模型計算各指標值及Z值,具體數值如下表2。

表1 無錫尚德公司部分財務指標單位:百萬美元

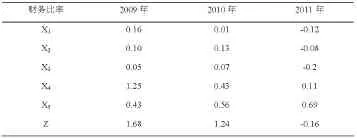

表2 各財務比率值及Z值

從表2可以看出,無錫尚德公司2009年的Z值為1.68,已經小于1.81,到2010年的Z值已經為1.24,2011年Z值已經出現負值了,根據Z值的臨界值來判斷,從2009年開始,該公司已經存在著很大的破產可能性了。同時結合之前公司盈利能力的分析,表明該公司的財務風險在增加,此時無錫尚德公司管理層應采取有效措施積極應對潛在的風險,降低財務損失,但到2011年無錫尚德公司的財務狀況已經完全惡化,Z值已經降為-0. 16,公司已經處于財務破產的邊緣。

(二)F分數預警模型應用分析

1.F分數模型的簡介

Z分數模型應用較為廣泛,但該模型沒有考慮現金流量的變動等情況,因此,國內學者周守華等在Z分數模型的基礎上,采用4160家公司的樣本數據,引入現金流量指標建立了F分數模型,本文接下來采用F分數模型進行預警分析。F分數模型如下:

其中,X1、X2、X4與Z計分模型相同。

X3=(稅后純收益+折舊)÷平均總負債,該指標用來反映企業經營活動產生的現金流量用于償還企業債務能力。

X5=(稅后純收益+利息+折舊)÷平均總資產,該指標用來反映企業總資產創造現金流量的能力。

F分數模型的臨界點為0.0274,如果F分數小于0.0274,公司將被預測為破產公司;若F分數大于0.0274,則公司將被預測為繼續生存公司。F分數模型的臨界點上下0.0775內為不確定區域,即(-0.0501,0.1049),在此區域內有可能預測存在偏差,將能繼續生存的公司預測為破產公司,或將破產公司預測為能繼續生存的公司,若F值落入此區域中,管理決策者需要進一步分析,明確公司財務的實際情況。

2.F分數模型應用分析

將F分數模型應用到無錫尚德公司來具體分析,根據表1相關的財務數據,計算F分數值,具體結果如下表3。

表3 各財務比率值及F值

從上表可以看出,2009年F值為0.19,大于0.0274,則預測該公司為繼續生存公司,這與Z分數模型的預測結果有所不同,主要是因為,F分數模型側重于公司償債能力是否喪失,表明此時該公司還有償債能力,還是可以繼續生存的。2010年的F值為0.098,剛好處于不確定區域,這需要管理者慎重分析,結合公司的財務能力分析發現,此時公司的償債能力、現金流量都出現了下降,更重要的是公司的盈利能力也下降了,表明公司的經營出現了問題,財務風險加大,這和Z分數模型的分析結果是一致的,在此情況下,管理層應該果斷采取措施,來降低財務風險。如果這時不盡快解決經營上的困難,破產是在所難免的。2011年的F值為-0.90,小于0.0274,該公司被預測為破產公司,公司出現了嚴重的財務危機。

四、研究結論及建議

(一)研究結論

通過對公司償債能力、盈利能力及現金流量的分析得出公司存在較大的財務風險,之后運用Z分數模型和F分數模型分析,進一步發現2009年末,雖然公司還具有一定的償債能力,但綜合分析表明,公司已經存在較大風險,此時,Z值有較好的警示作用。到2010年,該公司的Z值和F值都出現了下降,公司的財務風險繼續增加,到2011年該公司的Z值和F值都降到了臨界點以下,且都為負值,財務危機出現,公司處于破產邊緣。

通過財務預警模型的分析,公司可以很好的進行財務風險的預測,Z分數模型和F分數模型自身都有一些缺陷,兩者結合使用,可以相互補充,增強預測結果的準確性,但由于財務危機形成的原因是多方面的,除了財務指標之外,也要結合非財務指標進行分析,這樣可以使結果更加有效。

(二)建議

無錫尚德作為全球最大的光伏產品制造企業,激進擴張產能帶來了企業飛速發展,但背后的一個重要問題就是資產負債率高居不下,抗風險能力極度脆弱。同時再加上外部環境的影響,通貨膨脹導致產品成本激增,海外出口國家環境惡化,全球光伏產業發展放緩,導致產品價格下降,如此內外夾擊之下,行業產能過剩危機出現,公司的財務狀況急轉之下,財務風險暴露無遺。因此,在公司發展的過程中,建立并完善財務預警系統是非常必要的,通過預警分析可以提前預測公司的財務風險,為管理者的決策提供一些參考,及時采取一些有效的措施,抑制財務風險進一步惡化。

[1]Fitzpatrick P.J.A Comparison of the Ratios of Successful Industrial Enterprises with Those of Failed Companies[M].The Accountants Publ.Co.,1932.

[2]Beaver W.H.Financial Ratios as Predictors of Failure[J]. Journal of Accounting esearch.1966:71-111.

[3]Altman E.I.Finacial Ratios:Discriminant Analysis andPrediction of Corporate Bankrupty[J].Journal of Finance.1968(9): 589-609.

[4]吳世農,黃世忠.企業破產的分析指標和預測模型[J].中國經濟問題,1986(6):15-22.

[5]周首華,楊濟華,王平.論財務危機的預警分析---F分數模式[J].會計研究,1996(8):8-11.

[6]黃婉婷.企業財務風險控制研究[J].會計之友,2013(8): 77-79.

[7]劉學兵,袁智慧,鐘俐玲.F分數模型與Z計分模型的比較分析---以ST輕騎為例[J].會計之友.2011(6):101-103.

[8]李江濤.Z值模型在上市公司財務預警中的應用研究---以無錫尚德和英利能源為案例的分析[J].南方論刊,2013 (7):19-21.

[9]劉開瑞,彌瑩.上市公司財務預警Z-Score模型應用及修正---以“香梨股份”為例[J].技術與創新管理,2010(6): 710-713.

(作者單位:海南大學經濟與管理學院)

海南省中西部高校提升綜合實力工作資金項目。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22