加快發展福建電子信息產業的思考

2014-03-24 05:01:34笪賢流

中國國情國力 2014年9期

關鍵詞:企業

◎ 文/笪賢流

加快發展福建電子信息產業的思考

◎ 文/笪賢流

電子信息產業是福建省三大支柱產業之一,近年來,福建省電子信息產業雖然取得了高速發展,但也存在諸多困境與瓶頸。為厘清當前福建電子信息產業發展思路,國家統計局福建調查總隊近期對省市有關部門及全省上百家電子信息工業企業進行了走訪調查,并就如何提升產業競爭力提出探索性建議,以期對促進該產業乃至福建經濟的跨越發展有所裨益。

發展現狀分析

1.優勢

(1)生產總量穩步增長。近5年來,福建電子信息產業生產總量呈穩步增長趨勢。2013年福建電子信息產業工業增加值、工業銷售產值與出口交貨值分別為638.60、2956.47、1757.30億元,分別比2012年增長5.1%、7.9%、5.8%,2009-2013年年均增長率分別為14.0%、15.1%、12.5%。工業企業主要經濟指標也呈較快增長趨勢。2013年福建電子信息工業企業資產總額、主營業務收入分別達到1798.80、2934.09億元,分別比2012年增長15.9%、7.1%,2009-2013年年均增長率分別為16.6%、14.5%。

(2)新興產業快速發展,新經濟增長點初現。其一,動漫及移動互聯網產業蓬勃發展。調查顯示,2013年,福建骨干動漫游戲企業保持快速增長,如中國移動手機動漫基地收入超10億元,帶動產業收入約200億元。福建動漫游戲總收入達136.2億元,比2012年增長33%;全省電視動畫片產量為60部31850分鐘,居全國第3位。從調查企業看,福建網龍對已有網游產品《魔域》、《征服》等進行創新,同時將研發推出《變形金剛》等原創網游產品。在移動互聯網領域對外推出SNS開放平臺、91手機產品、App Store等業務,覆蓋iOS、Android、Windows Phone、Symbian、MeeGo等眾多平臺。

其二,集成電路設計業發展迅速。2013年福建有19家企業列入國家規劃布局重點軟件和集成電路設計企業名單,福建集成電路產業高端技術主要集中在數字音視頻產業體系中及數字終端產品(新一代激光視盤、網絡流媒體、無線流媒體、視頻監控等)的核心芯片上。

其三,物聯網產業發展嶄露頭角。如國脈科技股份有限公司的通信服務項目管理系統、面向全業務的傳輸骨干網規劃優化系統及福建三元達通訊股份有限公司面向移動互聯網的WLAN網絡優化及測試系統等均研發成功。另外,2013年6月,廈門大學海西工研院通信工程技術中心與福建卓展信息科技有限公司合作組建“廈門大學·卓展物聯網創新研究中心”,這是福建乃至整個海西首個專業的物聯網產業與技術“產學研用”機構。

(3)產業集群效應逐步顯現。從微波通信產業發展情況看,泉州是國內首個國家級微波通信特色產業基地,衛星電視接收機和高頻頭的產量居全國第一,生產的直放站約占全國30%的市場份額;對講機約占全球80%的市場份額。如福建先創電子公司連續參加國家級重點實驗室通信領域的項目開發,已與全球眾多電信巨頭建立了戰略合作關系,有數萬臺(套)產品在中國移動、聯通、電信、網通、電力、公安等系統中運行,并為澳大利亞、加拿大、東帝汶、巴基斯坦等運營商提供網絡支持。此外,中國國際信息技術(福建)產業園位于全國發展改革試點小城鎮安溪龍門鎮,系商務部中國國際電子商務中心在華東地區布局的國家信息技術產業戰略節點。

(4)政策優勢。國務院支持海西建設、閩臺交流合作的貫徹實施是巨大優勢,給福建電子信息產業的發展提供了廣闊空間。如廈門已經與臺積電、和艦科技、華映、磐錦科技等多家臺灣知名企業簽訂合作協議共同研發新產品;森格爾、中慶微等一批臺灣上市公司入駐廈門集成電路設計公共服務平臺等。

2.劣勢

(1)側重低端制造與來料加工,處于產業鏈低端。從近5年福建電子信息工業企業部分經濟指標看,主營業務收入持續穩步增長,但利潤、利稅總額卻呈逐年下降走勢。2013年福建電子信息工業企業分別實現利潤、利稅總額120.19、157.09億元,分別比2012年下降11.7%、7.5%。

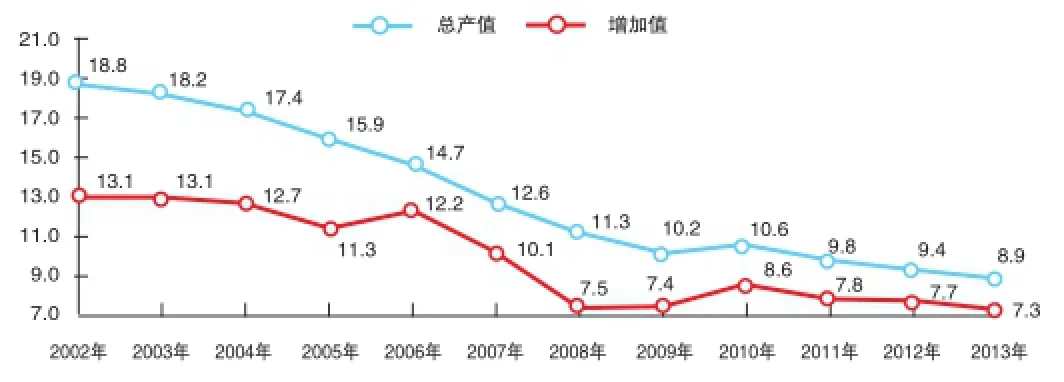

從福建電子信息產業產出變動情況(見圖)看,其一,總體呈逐年下降走勢,規上工業總產值中,電子信息產業所占的比重從2002年的18.8%下降至2013年的8.9%;規上工業增加值中,電子信息產業所占的比重從2002年的13.1%下降至2013年的7.3%。其二,行業增加值在全部工業中所占的份額均低于總產出所占的份額,這與該行業主體為低端制造與來料加工,處于產業鏈的低端密切相關。

圖 2002-2013年福建規上工業總產值、增加值中電子信息產業所占比重單位:%

(2)技術基礎比較薄弱,缺乏產業核心技術。福建電子信息產業技術基礎比較薄弱,長期停留在加工、組裝階段,核心技術缺乏,關鍵零部件、重要材料和專用設備基本依賴進口,無法形成完整的產業鏈和高效的產業協同效應,發展受制情況嚴重。如平板顯示產業,高世代大屏幕液晶面板等上游屏資源受制于人;LED產業,高端功率型超高亮度LED芯片沒有取得實質性突破;太陽能光伏產業,太陽能級高純度多晶硅大規模量產的技術工藝瓶頸還有待突破等。

(3)產業外向度高,受國際經濟形勢、匯率等影響顯著。2013年福建電子信息產業銷售收入近6成來自于境外市場,受國際經濟形勢影響顯著。同時,對外出口通常以美元為結算單位,人民幣的升值會壓縮企業的利潤空間,并引發破產企業增多、外遷企業增多等連帶效應。

3.機遇

(1)電子信息產業的創新特性帶來的潛力空間。電子信息產業具有集聚創新資源與要素的特征,是當前全球創新最活躍、帶動性最強、滲透性最廣的領域。工信部《電子信息制造業“十二五”發展規劃》指出:“十二五”期間,我國電子信息制造業銷售收入年均增速將保持在10%左右,2015年達到10萬億元;工業增加值年均增長超過15%,潛力巨大。

(2)全國電子信息產業迅速發展的良好產業氛圍。2013年全國電子信息產業發展迅速,銷售收入達12.4萬億元,比2012年增長12.7%。重點領域不斷取得技術突破,如在集成電路領域,國內第一款具有自主知識產權的55納米相變存儲技術產品發布,打破了國外芯片存儲核心技術長期壟斷的局面;我國完全自主知識產權的大功率IGBT芯片通過鑒定并投入批量生產,終結了高端IGBT芯片完全依賴進口的歷史。

(3)全球電子信息產業跨國轉移的新趨勢。金融危機后,全球電子信息產業的跨國轉移呈現新趨勢。發達國家的企業已不僅僅轉移外包制造業務,而是將技術研發、產品零售等產業環節整體搬進;一些跨國公司紛紛將其上下游配套企業帶入發展中國家,使其由跨國公司單一的產品制造基地轉變為研發、制造和零售等多位一體的整體營運基地,這種新趨勢帶來重大機遇。

4.挑戰

(1)出廠價格持續走低與成本壓力的雙重擠壓。其一,電子信息產品出廠價格持續走低。自2002年來,福建電子信息產品出廠價格低位運行,出廠價格指數出現兩大谷點,分別為2006年(下跌12.6%)和2009年(下跌11%),且跌幅均大于全國平均水平。而且,價格下行趨勢隨著競爭的加劇會更加惡化。

其二,原材料、勞動力成本壓力較大。如近年來廈門連續多次對月最低工資標準進行調整,從2010年的900元、2011年的1100元、2012年的1200元提高到2013年的1320元。如莆田某液晶科技有限公司人工工資比2012年同期上漲約5%,主要原材料導電玻璃購進成本比2012年同期上漲約6%。

(2)資金困境與人才瓶頸。資金困境和人才的緊缺與頻繁流動一直是制約大多數中小電子信息企業發展的瓶頸。如福建某光電科技公司目前資金缺口達到2億元;龍巖某節能照明公司擬投產新的生產設備,資金缺口約3000萬元;在廈門84家調查企業中有84.5%的企業2013年4季度存在用工缺口。如某光電股份公司反映,企業常年所需一線普工約4000人,正常生產狀態缺工率約10%,在年初、年底的缺工高峰期時缺工率可達30%。

(3)國內外產業競爭激烈。國際產業競爭日益激烈,國內區域發展形勢逼人。金融危機后,國際電子信息產業進行新一輪戰略轉移與規劃,國內其他省份也積極搶占高點,競爭非常激烈。

對策建議

1.實施梯次戰略,鼓勵自主創新與協同創新,促進研發創新本土化

實施梯次戰略,在產業發展上循序漸進,在全球電子信息產業鏈中的一環或幾環中建立優勢(即目前的生產制造環節)。在現階段充分重視非核心技術領域技術水平的提高,然后利用優勢形成過程中積累的經驗,乘勢而上,在制造上實現跨越,逐步向產業鏈兩端尤其是上游環節發展。加強移動通信、筆記本電腦、軟件、新型顯示器件等領域創新能力建設,支持電子元器件、系統整機、軟件和信息服務企業組成各種形式的產業聯盟,促進聯合協同創新,從根本上緩解核心技術缺乏和低端代工經營的瓶頸制約,提升企業核心競爭力。注重引進跨國公司的研發機構來閩建立研發中心,推動研發創新本土化,推動“產學研用”的技術合作聯盟,鼓勵社會力量創辦各類民辦技術創新機構,為突破核心技術和標準提供支持平臺。

2.加大財稅減免及資金扶持力度,健全人才保障機制

適當調整企業稅費構成和比例,以出口增長補貼、產學研專項資金、引進高層人才補貼、產業發展專項資金等多種形式加大對企業的資金扶持力度和覆蓋比例;通過多種形式搭建更為便捷的招工和用工平臺,健全人才保障機制。

3.推動產業集群發展,完善產業鏈

抓住電子信息產業全球化和區域化趨勢增強和新一輪國際產業轉移加速帶來的機遇,通過完善基礎設施建設、健全配套服務體系建設,營造良好的產業發展環境,創造條件促進電子信息產業價值鏈的相同環節或上下游環節在適當的區域集中,進一步推動電子信息產業集群的發展。引導企業間的生產合作,以龍頭企業帶動一大批中小企業,建立起大中小企業間在整機與零部件、硬件與軟件、科研與生產、核心產品與輔助產品等方面相互配套的分工協作體系,形成完整的產業增值鏈條和相互促進的產業群體,加強產業發展的后勁。

4.抓住閩臺合作發展契機,加強產業交流合作

利用福建獨特的區位優勢,發揮兩岸“三通”之后的在人員和貨物中轉站作用,推進福建由兩岸物流中轉站向產業遷移目的地或中轉站轉變;圍繞集成電路設計、光電、通信、軟件、計算機、數字電視、汽車電子等領域,搭建對接平臺,促進產業轉移,積極吸引臺灣龍頭企業和產業鏈中上游企業來福建投資。引進研發機構,促進兩岸共同開展新產品、新技術、新設計的研發試驗等。加強閩臺電子信息產業在產業標準制定和國際競爭上的深度合作。建立并完善LED、新型顯示器件等產品檢測平臺,為產業提供優質、可靠的檢測服務。

5.加速國際品牌本土化進程,增強產業根植性

為實力強勁的跨國公司在本地采購和配套提供充分的服務和便利,幫助其不斷提高本地配套率和本地采購量;緊緊抓住全球電子信息產業結構新一輪調整與轉移的機遇,爭取更多的國內外最新技術成果尤其是核心專利技術在閩落戶。引導外資企業與本土企業的生產合作,提高本土企業管理水平和技術水平,加快本土企業成長,增強產業根植性。

*本文系國家統計局福建調查總隊重點調研課題項目“從電子行業價格變動看福建電子信息產業競爭力”的階段性成果

(作者單位:國家統計局福建調查總隊)

編輯:云霞

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26