售后租回交易會計探討

2014-03-26 09:00:42高俊嶺

漳州職業技術學院學報 2014年2期

高俊嶺

?

售后租回交易會計探討

高俊嶺

(漳州職業技術學院 經濟管理系,福建 漳州 363000)

售后租回是一種特殊的租賃形式,由于其信用門檻低、操作方便靈活,已越來越受到企業的重視,逐漸成為企業,特別是中小企業融資的重要手段。針對售后租回交易的會計實務處理方法在會計準則框架下進行了分析,并對售后租回交易對企業產生的影響進行了探討,指出現有租賃準則的局限,提出了改進建議。

售后租回;會計準則;融資租賃;會計處理

售后租回,是指資產的銷售方將資產出售后再從購買方租回所售資產的交易。對于處于起步階段或上升期的企業,往往要面臨投資上的抉擇:對于有限的資金,一方面要用于構建固定資產從而形成必要的產能,另一方面要留有足夠的流動資金以保障企業正常的生產經營。售后租回是解決上述矛盾的抉擇之一。通過對企業資產的出售獲得急需的流動資金,同時通過合同將出售的資產租回繼續使用。因此,研究售后租回交易對解決企業特別是中小企業融資難問題具有現實意義。

一、售后租回交易在會計準則框架下的會計處理探討

售后租回交易的銷售方同時也是租賃人,購買方同時也是出租人。售后租回交易從形式上包含了銷售和租賃兩筆業務,銷售業務應遵循《企業會計準則第14號——收入》,租賃業務應遵循《企業會計準則第21號——租賃》。其中銷售業務和租賃業務中出租人(即購買方)業務同其他銷售業務和租賃業務的會計處理沒有差異;這里主要探討的是租賃人(即銷售方)售后租回交易同其他租賃業務的差別。

根據《企業會計準則第21號——租賃》規定,售后租回交易應當在開始租賃之日起由租賃雙方(出租方和承租方)認定為融資租賃和經營租賃。[1]

(一) 售后租回形成融資租賃會計處理

售后租回確認為融資租賃時,銷售合同與租賃合同是一并完成的,應當作為同一交易處理,這時租金應當以售價為基礎,由于與資產所有權有關的全部報酬和風險并未轉移,因此融資租賃費用(即資產售價與賬面價值的差額)應當遞延處理,同時按照租賃資產的折舊進行攤銷。

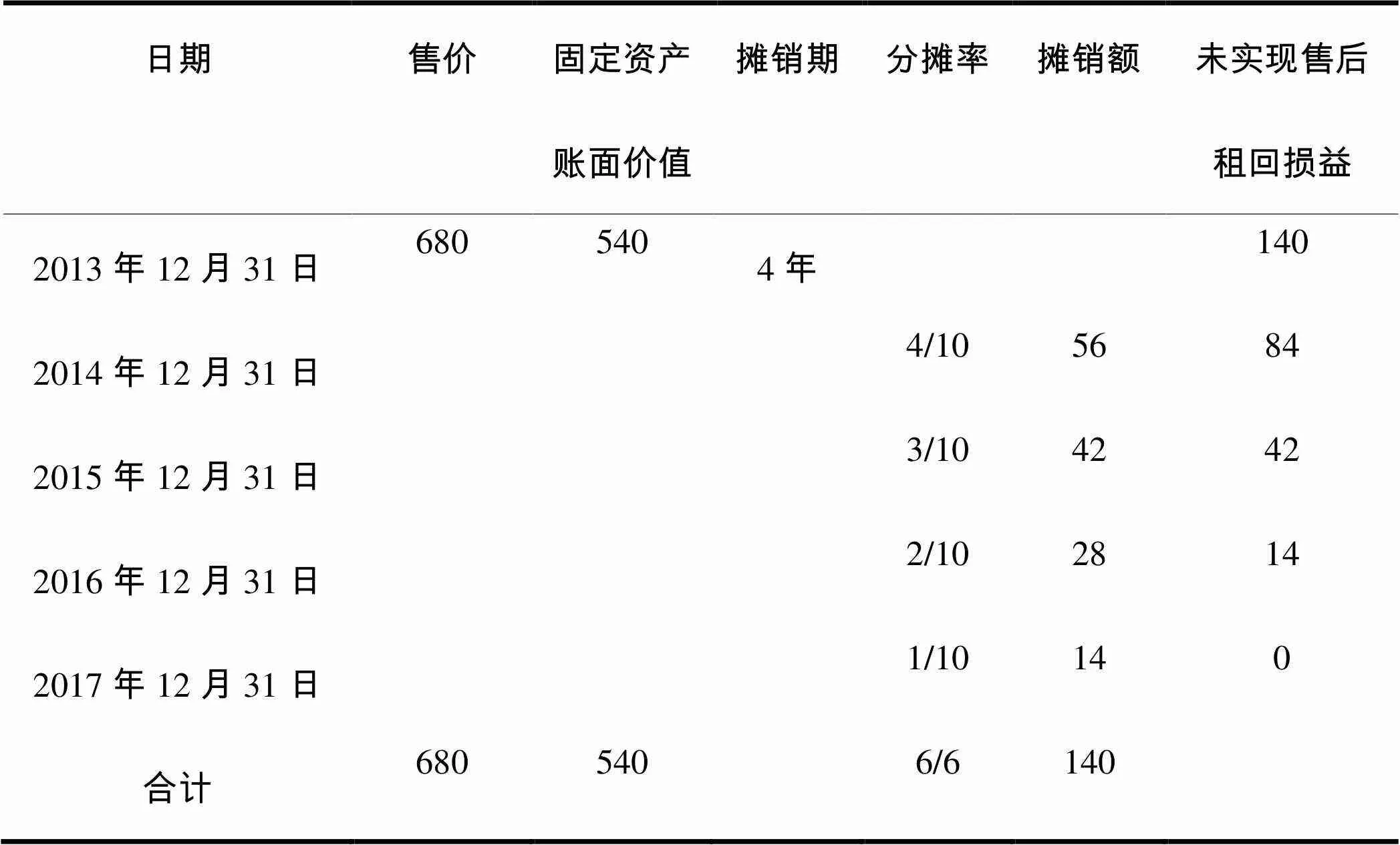

舉例1:2013年12月31日華翔航空運輸公司將一架運輸機銷售給國美資產租賃公司,該運輸機賬面原價900萬元,累計折舊為360萬元,市場價值為680萬元。華翔航空運輸公司按照市場價值680萬元出售了該運輸機,同時又同國美資產租賃公司簽訂了一份融資租賃合同,該運輸機租回,期限為4年(租賃資產折舊方法:年數總和法)。華翔航空運輸公司賬務處理為(以下舉例計量單位均為萬元):

(1)2013.12.31結轉出售資產凈值。

借:固定資產清理 540

累計折舊 360

貸:固定資產 900

(2)2013.12.31出售資產。

借:銀行存款 680

貸:固定資產清理 540

遞延收益——未實現售后租回損益 140

表1 未實現售后租回收益分攤表 單位:萬元

(3)2014.12.31確認本年度應分攤的未實現售后租回損益調整折舊費用。

借:遞延收益——未實現售后租回損益 56

貸:制造費用 56

(4)2015年末、2016年末、2017年末確認本年度應分攤的未實現售后租回損益調整折舊費用分別為42萬元、28萬元、14萬元,賬務處理同上。

(二) 售后租回形成經營租賃會計處理

售后租回形成經營租賃時,與資產所有權有關的全部報酬和風險已經轉移,銷售與租賃實質上是兩筆交易。

下面我們區分不同情況進行討論:

1.如果售價是按照公允價值達成的,那么資產售價與賬面價值的差額應作為銷售損益予以確認。

舉例2:2013年12月31日華翔航空運輸公司將一架運輸機銷售給國美資產租賃公司,該運輸機賬面原價900萬元,累計折舊為360萬元,市場價值為680萬元。華翔航空運輸公司按照市場價值680萬元出售了該運輸機,同時又同國美資產租賃公司簽訂了一份經營租賃合同,該運輸機租回,期限為4年,每年末向國美資產租賃公司支付租金50萬元(租賃資產折舊方法:年數總和法)。華翔航空運輸公司賬務處理為

(1)2013.12.31結轉出售資產凈值時,

借:固定資產清理 540

累計折舊 360

貸:固定資產 900

(2)2013.12.31出售資產時,

借:銀行存款 680

貸:固定資產清理 540

營業外收入——處理非流動資產利得 140

(3)2013.12.31租回資產,不進行賬務處理。

(4)2014年、2015年、2016年、2017年每年12月31日支付租金時,

借:管理費用 50

貸:銀行存款 50

2.如果售價低于公允價值且高于賬面價值時,應將售價與賬面價值之差計入當期損益。

舉例3:利用舉例2資料,華翔航空運輸公司最終以600萬元出售了該運輸機。華翔航空運輸公司賬務處理為

(1)、(3)、(4)同上例。

(2)2013.12.31出售資產時,

借:銀行存款 600

貸:固定資產清理 540

營業外收入——處理非流動資產利得 60

3.如果售價即低于資產的公允價值同時又低于資產的賬面價值,那么就會造成損失。如果這種損失的補償是由低于市價的未來租賃付款額實現的,在會計處理時應作為未實現售后租回損益予以遞延,并按與確認租金費用相一致的方法在預計的資產使用期限內分攤以調整相關期間的租金費用,否則,該損失應計入當期損益。[2]

舉例4:利用舉例2資料,華翔航空運輸公司最終以500萬元出售了該運輸機。華翔航空運輸公司賬務處理為

(1)、(3)、(4)同上例。

(2)2013.12.31出售資產時,

借:銀行存款 500

營業外支出——處理非流動資產損失 40

貸:固定資產清理 540

舉例5:沿用舉例4的資料,另外,在市場上租用類似運輸機每年需支付的租金為55萬元。華翔航空運輸公司相關賬務處理如下:

(1)、(3)、(4)同上例。

(2)2013.12.31出售資產時

借:銀行存款 500

遞延收益——未實現售后租回損益(經營租賃) 40

貸:固定資產清理 540

(5)2014年、2015年、2016年、2017年每年12月31日分攤未實現售后租回損益調整租金費用時

借:管理費用 5

貸:遞延收益——未實現售后租回損益(經營租賃)5

4、當售價高于公允價值時,公允價值與賬面價值的差額應計入當期損益,同時售價高于公允價值的部分予以遞延,并按與確認租金費用相一致的方法在預計的資產使用期限內分攤以調整相關期間的租金費用。

舉例6:利用舉例2資料,華翔航空運輸公司最終以700萬元出售了該運輸機。華翔航空運輸公司賬務處理為

(1)、(3)、(4)同上例。

(2)2013.12.31出售資產時

借:銀行存款 700

貸:固定資產清理 540

營業外收入——處理非流動資產利得 140

遞延收益——未實現售后租回損益(經營租賃) 20

(5)2014年、2015年、2016年、2017年每年12月31日分攤未實現售后租回損益調整租金費用時

借:遞延收益——未實現售后租回損益(經營租賃) 5

貸:管理費用 5

二、售后租回交易對企業產生影響探討

售后租回交易作為一種信用門檻低、限制少、易操作的融資手段,越來越廣泛的被廣大企業特別是眾多中小企業所采用。但售后租回交易也有其自身的特點,在采用此交易前應予以充分關注。

1.運用售后租回交易可以解決企業缺乏流動資金,緩解資金壓力。

當企業面臨資金缺乏,資金鏈難以為繼,而正常的融資渠道又難以解決時,企業可以嘗試將其資產出售以取得資金,緩解企業的資金壓力,同時與其簽署資產租賃合同,將已出售的資產再租回來。這樣企業通過資產所有權的喪失,取得資金,解決了企業的燃眉之急,同時繼續擁有資產的使用權。

另一方面,資產的購買方往往需要銀行等金融機構的資金支持,而銀行等金融機構也具有開展信貸業務的張力,這便促成信貸與租賃兩種金融工具相結合,可在一定程度上破解中小企業普遍面臨的融資難問題。

2. 運用售后租回交易可以為企業架起將實物資產轉變為貨幣資產的橋梁。

資產是企業經營的基礎,每家企業都存在資產管理的問題,平時將使用效率不高的實物資產變賣或出租,以提高資產的使用效率,一旦遇到財務危機時,便急于將實物資產處置籌集現金,但這是往往難以如愿,畢竟出售實物資產不是一件容易的事情。而售后租回交易不失為一條可行的途徑。

3.運用售后租回交易可以為企業合理制定稅務規劃,達到減少稅賦的效應。

售后租回業務是企業通過出售資產以達到融資的目的,同時又通過租賃繼續取得資產的使用權,在此過程中,企業喪失了資產的所有權,并沒有喪失對資產的使用權,因此并不影響企業繼續使用該資產進行生產經營活動。在此交易中,回租是主要的,銷售是次要的,是回租衍生出來的行為,所以銷售資產發生的損益,按照會計準則的規定不能作為當期損益予以確認,應在以后會計期間遞延,在未來的租賃期內按照與確認租金相一致的方法進行分攤。因此,當期銷售資產的會計收益就比稅法規定的計稅基礎要低,相應的也就減少了當期的稅賦。即使遞延到以后的收益會增加相應時期的財賦,但對企業來說總體是有利的。

4. 運用售后租回交易為企業粉飾會計報表提供了空間。

租賃準則規定,當一項交易被認定為融資租賃時,企業應將租賃資產視同為企業自有資產進行管理,計提折舊,期末應將其價值計入資產負債表;當一項交易被認定為經營租賃時,企業不確認該資產的價值,不計入資產負債表。由此可見,兩種租賃方式對利潤的影響存在很大的不同。上市公司或準備上市公司在需要滿足現金流或改善資產負債率時,售后租回交易為其提供了足夠的想象和操作空間。[3]

三、對于售后回租交易會計處理的進一步思考和建議

現有租賃準則對售后回租交易會計處理的規定還不夠完善,比如在售后回租交易會計處理上只規定了承租人將資產出售后,同時又將全部資產租回的情況,并沒有規定承租人將資產出售后,同時僅將部分資產租回的情況該如何處理,這是現有準則的一處漏洞和不完善之處。這里應該指出部分租回的目的已經不再是融資了,而主要是為了使用。

如發生類似業務,若套用現有準則的相關規定:“將所售資產的售價與資產賬面價值之差額予以遞延”進行處理的話,則就不符合實質重于形式的原則,而且又為企業人為操縱利潤造成了機會。

建議通過會計準則解釋對現有準則進行補充或修訂,美國FAS13、FAS28對租賃業務的相關規定對我國有一定的借鑒意義, 即除了將售后租回交易區分為經營租賃和融資租賃外,又根據出售/承租人對銷售資產保留的使用程度進一步特別區分了“小部分租回”和“部分租回”,并明確了兩類交易的損益處理原則。

1.小部分租回。出售/承租人放棄了對銷售資產幾乎所有的使用權力,僅保留了小部分使用權力該售后租回交易為小部分租回。小部分租回的判斷標準是租回部分資產合理租金的現值占出售資產公允價值的比重小于10%時(含10%)。小部分租回交易中銷售交易和租賃交易可以視為獨立的交易。但如果租金不合理,那么要對銷售利潤進行調整,超額部分在租期內遞延。

2.部分租回。出售/承租人保留了對銷售資產的部分使用權力(介于小部分使用權力和幾乎所有的使用權力之間),該售后租回交易為部分租回。部分租回的判斷標準是租回部分資產合理租金的現值占出售資產公允價值的比重大于10%,且未滿足融資租賃的條件。如果部分租回形成經營性租賃,租回資產的主要目的還是“使用”,銷售利潤超過最低融資租賃付款額現值的部分立即確認為銷售利潤;如果部分租回形成融資租賃,企業的主要目的是利用該租回資產進行部分融資,銷售利潤中超過租回資產市場租金現值占總資產公允價值比例的部分可以立即確認為銷售利潤,剩余部分應予以遞延。

[1] 中華人民共和國財政部. 企業會計準則[M]. 北京:經濟科學出版社,2006.

[2] 中國注冊會計師協會. 2012年度注冊會計師全國統一考試輔導教材:會計[M]. 北京:經濟科學出版社,2012.

[3] 張川. 對售后租回交易會計處理的探討[J]. 上海會計,2003(10):23-25.

(責任編輯:馬圳煒)

After sale leaseback transaction accounting study

GAO Jun-ling

(Zhangzhou Institute of Technology, Zhangzhou, Fujian, 363000, China)

After sale and leaseback is a special form of lease financing, because of its low threshold, the operation is convenient and flexible, has been more and more attention by the enterprises, and gradually become the enterprise, particularly is an important means of financing of small and medium enterprises. In this paper, after sale leaseback transaction accounting processing methods are analyzed in the framework of accounting standards, and the effect of after sale leaseback transactions for enterprises is discussed, pointing out the limitations of the lease criterion, and improvement suggestions are put forward.

after sale and leaseback; accounting standards; accounting treatment of financial leasing

2014-04-08

高俊嶺(1966—),男,山東陽谷人,教授,研究方向:財務會計。

1673-1417(2014)02-0058-05

10.13908/j.cnki.issn1673-1417.2014.02.0012

F275

A

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30