企業(yè)內(nèi)部環(huán)境審計(jì)的法規(guī)動(dòng)因解析①

2014-03-26 16:48:52華東師范大學(xué)張秀敏

中國商論 2014年7期

華東師范大學(xué) 張秀敏

上海同濟(jì)科技實(shí)業(yè)股份有限公司 肖平星

環(huán)境審計(jì)是環(huán)境管理的工具,它是對環(huán)境有關(guān)的組織、管理和設(shè)備等業(yè)績進(jìn)行系統(tǒng)、有說服力、客觀的估價(jià),并通過有助于對公司有關(guān)環(huán)境規(guī)范方面的政策鑒證等手段,來達(dá)到保護(hù)環(huán)境的目標(biāo)。當(dāng)前,內(nèi)部環(huán)境審計(jì)具有的作用正使其逐漸成為企業(yè)環(huán)境的重要保護(hù)手段,但由于內(nèi)部環(huán)境審計(jì)成本的存在,使其開展受到了阻礙。既有文獻(xiàn)中有很多觀點(diǎn)提出,應(yīng)從被動(dòng)地遵循法律規(guī)定轉(zhuǎn)向到主動(dòng)追求內(nèi)部環(huán)境審計(jì)利益的解決思路,也有部分文獻(xiàn)著眼于建立和完善我國企業(yè)內(nèi)部環(huán)境審計(jì)的相關(guān)制度入手,闡釋進(jìn)行內(nèi)部環(huán)境審計(jì)依據(jù)。本文通過博弈論的推導(dǎo)證明企業(yè)進(jìn)行內(nèi)部審計(jì)的法規(guī)動(dòng)機(jī),強(qiáng)調(diào)通過對企業(yè)環(huán)境違規(guī)問題的懲罰與制裁,促使企業(yè)有壓力和動(dòng)力進(jìn)行內(nèi)部環(huán)境審計(jì)。

1 政府罰金對企業(yè)環(huán)境審計(jì)動(dòng)機(jī)的影響

環(huán)境審計(jì)會(huì)增加企業(yè)的成本。企業(yè)開展和維持的環(huán)境審計(jì)計(jì)劃,以及糾正內(nèi)部環(huán)境審計(jì)發(fā)現(xiàn)的問都需要花費(fèi)成本,因而對管理者而言會(huì)影響他們的業(yè)績評(píng)價(jià),對投資者而言會(huì)一定程度上降低他們的預(yù)期收益。如果不存在外在壓力,企業(yè)是不愿意進(jìn)行自我環(huán)境審計(jì)的。這時(shí)如果有個(gè)外在因素——罰金,即企業(yè)在有環(huán)境違規(guī)行為的時(shí)候會(huì)被政府罰款,那么理性的企業(yè)就會(huì)把這個(gè)罰款加入到?jīng)Q策投資因素當(dāng)中。如果罰金足夠大,企業(yè)為了規(guī)避這個(gè)罰款,就會(huì)自覺通過內(nèi)部環(huán)境審計(jì)先行應(yīng)對自身的環(huán)境問題。相關(guān)的證明過程如下。

由于企業(yè)在較短時(shí)間內(nèi)往往涉的是單個(gè)環(huán)境違規(guī)事件,以單項(xiàng)環(huán)境違規(guī)為例。如果政府對于企業(yè)某項(xiàng)的環(huán)境違規(guī)罰金最初設(shè)定是100萬元,企業(yè)環(huán)境審計(jì)之后政府能查出企業(yè)環(huán)境違規(guī)行為的概率為0.6,而企業(yè)不進(jìn)行內(nèi)部環(huán)境審計(jì)只有0.5的概率能查出企業(yè)的環(huán)境違規(guī)問題。要處理掉該項(xiàng)環(huán)境違規(guī)問題的成本是40萬元,企業(yè)內(nèi)部環(huán)境審計(jì)的成本是20萬元。于是,企業(yè)環(huán)境審計(jì)之后的期望罰金是60萬元,而環(huán)境的處理成本是40萬,即自審后企業(yè)會(huì)自動(dòng)處理發(fā)現(xiàn)了的問題。那么,企業(yè)進(jìn)行環(huán)境自審之后相關(guān)的環(huán)境費(fèi)用萬元,企業(yè)不進(jìn)行內(nèi)部環(huán)境審計(jì)的成本萬。顯然企業(yè)當(dāng)時(shí)會(huì)選擇不進(jìn)行內(nèi)部環(huán)境審計(jì),而寧可冒最終被罰50萬元的風(fēng)險(xiǎn)。而如果政府最初的罰金額設(shè)定為120萬元,那么企業(yè)不自審的成本將會(huì)是120·0.5=60萬,此時(shí)企業(yè)進(jìn)行環(huán)境審計(jì)與否都付出同樣的60萬成本,是否進(jìn)行環(huán)境審計(jì)取件于企業(yè)的選擇和其他因素。如果政府最初設(shè)定的罰金高至140萬,那么企業(yè)不自審的成本會(huì)是140·0.5=70萬,理性的企業(yè)會(huì)在這時(shí)候主動(dòng)選擇進(jìn)行環(huán)境審計(jì)并且處理好審計(jì)中發(fā)現(xiàn)的環(huán)境違規(guī)行為。

而企業(yè)從不進(jìn)行內(nèi)部環(huán)境審計(jì)時(shí),與環(huán)境相關(guān)總成本:

整理后得到:

即企業(yè)進(jìn)行內(nèi)部環(huán)境審計(jì)的條件是:不等式左邊企業(yè)進(jìn)行內(nèi)部環(huán)境審計(jì)成本加上在處理環(huán)境問題的費(fèi)用在比較大的情況下,企業(yè)因?yàn)閮?nèi)部環(huán)境審計(jì)而使自己多出來的罰金,要小于不等式右邊企業(yè)環(huán)境內(nèi)部審計(jì)之后給企業(yè)省去的罰金。

模型進(jìn)一步假設(shè)政府可以根據(jù)企業(yè)實(shí)際違規(guī)行為的嚴(yán)重程度來調(diào)整罰金。在這個(gè)假設(shè)下能確保處于金額比較大的一個(gè)狀態(tài),并且保持。在這個(gè)條件下模型可以進(jìn)一步簡化為:

如果著眼企業(yè)較短時(shí)間內(nèi)某一種環(huán)境違規(guī)行為,模型可以進(jìn)一步簡化為如下形式,并不影響模型的性質(zhì)。

從而可以整理出企業(yè)進(jìn)行內(nèi)部環(huán)境審計(jì)動(dòng)機(jī)的條件:

2 非合作博弈對企業(yè)環(huán)境審計(jì)動(dòng)機(jī)的影響

非合作博弈,是指人們在做決策時(shí)不會(huì)達(dá)成一個(gè)具有約束性的協(xié)議,它強(qiáng)調(diào)的是個(gè)人理性或個(gè)人最優(yōu)決策。納什均衡,是指在給定別人戰(zhàn)略的情況下,沒有任何單個(gè)參與人有積極性選擇其他戰(zhàn)略,從而沒有任何人有積極性打破這種均衡。混合戰(zhàn)略納什均衡:區(qū)別于“純”戰(zhàn)略納什均衡,混合戰(zhàn)略納什均衡是指在個(gè)參與人博弈的戰(zhàn)略式表述中,假定參與人有個(gè)純戰(zhàn)略:那么,概率分布稱為?的一個(gè)混合戰(zhàn)略,這里是選擇的概率,對于所有的:

之所以會(huì)出現(xiàn)緩和戰(zhàn)略納什均衡,是因?yàn)闀?huì)出現(xiàn)參與人以某種概率選擇某種行動(dòng)的情況。

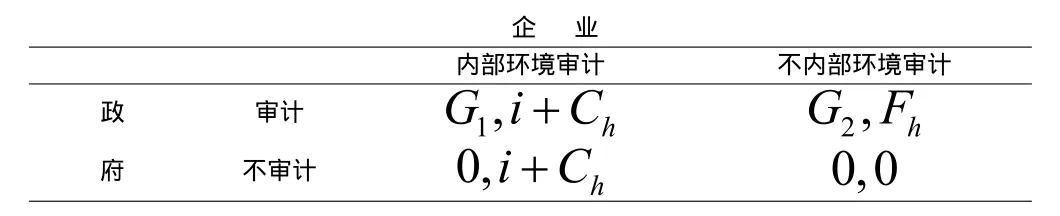

在企業(yè)內(nèi)部環(huán)境審計(jì)中,政府是代表社會(huì)其他利益群體對企業(yè)的環(huán)境問題進(jìn)行監(jiān)管,不同的利益立場使得政府和企業(yè)在監(jiān)管與被監(jiān)管關(guān)系下相互不可能私下訂立一個(gè)有約束性的協(xié)議,將政府和企業(yè)都視為理性人,二者之間就會(huì)出現(xiàn)非合作博弈。

表1

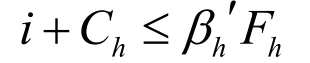

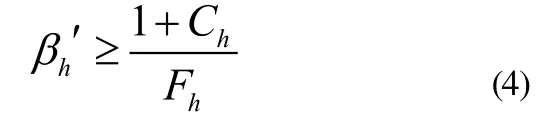

在假設(shè)2的前提下,由于政府審計(jì)能夠查找出企業(yè)環(huán)境違規(guī)問題,對此政府審計(jì)的概率=βh。所以對于給定的βh,企業(yè)選擇自審和不自審的期望收益分別是:

綜合(4)、(5),企業(yè)無論作為一個(gè)獨(dú)立的客體接受外界監(jiān)管,還是與政府同處于一種非合作博弈的關(guān)系,都說明了一個(gè)共同結(jié)論,即只有在:的情況下,企業(yè)會(huì)受到政府對于環(huán)境問題的高額罰金,最初就會(huì)有動(dòng)機(jī)進(jìn)行內(nèi)部環(huán)境審計(jì)。

3 結(jié)論

目前對于企業(yè)內(nèi)部環(huán)境審計(jì)的理論探討,有不同的觀點(diǎn)和傾向。有的學(xué)者是從企業(yè)應(yīng)主動(dòng)轉(zhuǎn)變的經(jīng)濟(jì)利益導(dǎo)向提出的,而有些則是基于法律法規(guī)等強(qiáng)制性視角提出的。比如,對于內(nèi)部環(huán)境審計(jì)的對象的認(rèn)識(shí)會(huì)涉及企業(yè)自身承擔(dān)的受托環(huán)境責(zé)任,通常認(rèn)為來自于三個(gè)方面:道義上的環(huán)境責(zé)任、法律原因?qū)е碌沫h(huán)境責(zé)任,以及由經(jīng)濟(jì)意義上的委托代理責(zé)任所引發(fā)的環(huán)境責(zé)任。又如,對于企業(yè)內(nèi)部環(huán)境審計(jì)的依據(jù)的探討,一般認(rèn)為包括:(1)環(huán)境相關(guān)事項(xiàng)的財(cái)務(wù)與會(huì)計(jì)核算準(zhǔn)則;(2)環(huán)境法律法規(guī);(3)環(huán)境標(biāo)準(zhǔn);(4)企業(yè)的各類環(huán)境管理政策和計(jì)劃。再如,對于企業(yè)環(huán)境標(biāo)準(zhǔn)管理制度的認(rèn)識(shí),有人認(rèn)為應(yīng)是自發(fā)地制定的企業(yè)審計(jì)計(jì)劃與程序,也有觀點(diǎn)認(rèn)為應(yīng)主要是國際組織對環(huán)境審計(jì)做出的規(guī)定(如英國標(biāo)準(zhǔn)協(xié)會(huì)制定BS7750、歐盟的環(huán)境管理審核規(guī)則EMAS)、國際標(biāo)準(zhǔn)化組織的ISO14001等,也有觀點(diǎn)強(qiáng)調(diào)應(yīng)該是國家或者政府機(jī)關(guān)訂立相關(guān)的法律法規(guī)。客觀的說,不同的觀點(diǎn)有不同立場和合理之處。

不同的是,西方國家環(huán)境審計(jì)的發(fā)展是在比較寬松的空間中進(jìn)行的,企業(yè)自身較強(qiáng)的環(huán)境意識(shí)使其成為環(huán)境審計(jì)發(fā)展的主導(dǎo)者。而我國由于經(jīng)濟(jì)體制等各方面的原因,沒能在環(huán)境審計(jì)的發(fā)展過程中與西方國家保持同步,并且由于受到經(jīng)濟(jì)發(fā)展水平的限制,我國企業(yè)的環(huán)境保護(hù)意識(shí)仍比較差。目前的環(huán)境審計(jì)實(shí)踐主要是由國家審計(jì)機(jī)關(guān)開展的財(cái)務(wù)審計(jì),內(nèi)部環(huán)境審計(jì)力度十分薄弱。在這種情況下,必須通過環(huán)境審計(jì)立法的方式,加大對環(huán)境保護(hù)領(lǐng)域重大違法、違規(guī)問題的查處力度,解決違法成本低的問題,嚴(yán)格加強(qiáng)環(huán)境審計(jì)執(zhí)法手段和加大違法制裁力度,加強(qiáng)監(jiān)測、監(jiān)督和執(zhí)法能力,促使企業(yè)有壓力和動(dòng)力落實(shí)我國政府的環(huán)境政策。

[1] Paul Tomlinson,Samuel Atkinson.Environmental audits:Prorosed terminology[J].Environmental Monitoring and Assessment,1987(8).

[2] Alexander S.P.Plaff,Chris William Sanchirico.Environmental Self-Auditing:Setting the proper Incentives for Discovery and Correction of Environmental Harm[J].The Journal of Law,Economics& Organization,2000,16(1).

[3] Sylvia Van Leeuwen.Developments in Environmental Auditing by Supreme Audit Institutions[J].Environmental Management,2004,33(2).

[4] 李雪,楊智慧.對環(huán)境審計(jì)定義的再認(rèn)識(shí)[J].審計(jì)研究,2004(2).

[5] 黃道國,邵云帆.多元環(huán)境審計(jì)工作格局構(gòu)建研究[J].審計(jì)研究,011(3).

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48