股指期貨投資者結構對股市波動的實證研究①

2014-03-26 16:48:56上海大學經濟學院劉陽

中國商論 2014年7期

上海大學經濟學院 劉陽

西安電子科技大學 張雄

1 引言

期貨市場具有價格發現功能,具體到股指期貨市場上是指股指期貨價格包含了大量的信息,這些信息通過股指期貨市場與股票市場間的套利機制及時傳遞到股票市場,因此,股指期貨市場能發現股票市場未來價格變化的趨勢(Joel Hasbrouck,1995)。股指期貨市場與現貨市場的互動關系前人已有許多研究成果,但是對不同的市場研究得出的結論并不相同。總的來說,股指期貨對股票市場的穩定作用會隨著市場結構的完善而逐漸顯現(楊陽、萬迪!,2010),期貨市場實質上提高了金融市場的深度,擴大了信息量,現貨市場的波動性會相應降低(Powers,1970)。2010年到2013年間中國股指期貨市場逐漸發展,對股票市場的影響逐漸顯現出來,2010年有研究表明股指期貨的推出對現貨市場的波動性沒有較大影響(邢天才、張閣,2010);2011年有學者的實證結果表明盡管股指期貨和股票市場之間短期內存在相互引導關系,但股票市場價格變動更多來自于自身影響(邢精平、周伍陽,2011);2012年有研究指出股指期貨市場與股票市場之間的風險傳遞是雙向的(劉慶富、華仁海,2012);2013年有研究結論股指期貨的上市略微降低了上證指數收益率的波動性(張洪波、夏慶,2013)。這期間股指期貨的合約持倉量從上市初始的5000張左右,增加到2011年的4萬張左右,再增加到現在的10萬張左右。Chang Eric在2000年的研究中以交易量作為投機程度的度量,以持倉量作為套期保值程度的度量,因為投機者一般通過短期持有期貨合約進行套利,而套期保值者一般通過較長時期持有期貨合約規避風險。投資者分為套期保值者和投機者。套期保值者的數量對市場深度的影響比較復雜,而投機者的數量增加會導致期貨市場價格的波動性增加(Spiegel,1992)。交易量的增加通常會增加期貨價格波動,而持倉量的增加則會減少價格波動。期貨市場中投機套保力量的改變也許是期現貨市場風險傳遞關系改變的潛在因素。

綜合上述文獻,股指期貨市場投資者結構對股指期貨市場穩定性的確存在一定影響,另外股指期貨市場和現貨市場間交互影響也是存在的。但是并沒有文獻針對股指期貨市場投資者結構會對股票市場產生何種影響進行研究,本文的目的正是填補這一空白。

本文計劃如下:第二部分介紹引入外生變量的GARCH模型;第三部分樣本描述;第四部分是投資者結構對股指期貨市場波動性的影響的實證分析;第五部分是股指期貨市場波動性對股票市場波動性的影響的實證分析;第六部分是結論及政策建議。

2 引入外生變量的GARCH模型和VEC-GARCH模型

2.1 引入外生變量的GARCH模型

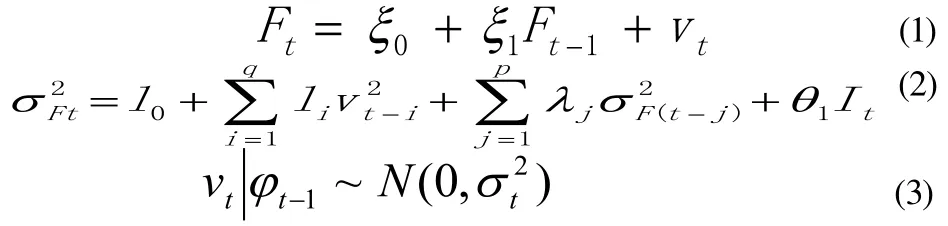

考慮到本文研究對象以及問題是對于股指期貨市場投資者結構套保強度是否對股指期貨市場波動性的影響展開,因此在模型中引入股指期貨主合約收盤價PFt,來反應價格變化。在條件方差方程里引入股指期貨市場套保強度環比增幅It。pt的系數則是表現波動性的代理參數,則引入外生變量的GARCH(p,q)形式如下:

其中,Ft為因變量為常數項是回歸參數向量是過去t-1期所有信息為隨機誤差項:

且需要估計值:

2.2 VEC-GARCH模型

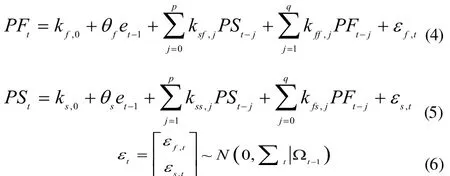

股指期貨價格PFt和滬深300指數價格PSt之間的動態協整關系可用如下的雙變量向量誤差修正模型進行研究。

上述誤差修正模型可以用來推斷股指期貨價格與滬深300指數價格之間的因果關系。誤差修正系數和檢測了偏離長期均衡時調整的反應速度是股指期貨對滬深300指數的短期預測能力系數是滬深300指數對股指期貨的短期預測能力系數和是收益滯后值系數,表明兩個時間序列的均值回歸程度。如果都統計顯著,表明滬深300股指期貨價格和滬深300指數價格之間存在雙向的長期因果關系。

表示股指期貨與滬深300指數間的波動性外溢效果的條件方差方程式為對方程式(7)和(5)的殘差項進行GARCH建模,其表達式依據Ling&McAleer(2003)提出的模型設定:

3 樣本描述

本文選取2010年4月16日至2013年6月17日期間中金所滬深300指數期貨主力合約日收盤價格數據、持倉量、交易量和滬深300指數日收盤價格數據,共計四組樣本數據,每組含765個樣本。為消除異方差性帶來的影響,本文取收盤價格的對數收益率作為GARCH模型中的變量。對數收益率分別記為Ft和St。

用股指期貨主力合約的持倉量比成交量的值Qt作為股指期貨投資者結構的代理變量,式(8)中的股指期貨市場套保強度環比增幅It由下等式給出

從圖1和圖2可看出,股指期貨日收益率和滬深300指數日收益率序列呈波浪狀起伏,而且在較大波動后緊跟較大波動,較小波動后緊接著是較小波動,有群聚現象,這有可能因為序列存在ARCH現象。

圖1 股指期貨日收益率時序圖

圖2 滬深300指數日收益率時序圖

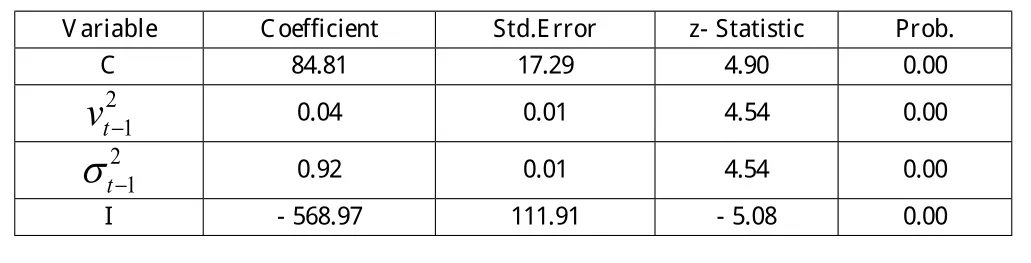

4 投資者結構套保強度對股指期貨市場波動性的影響的實證分析

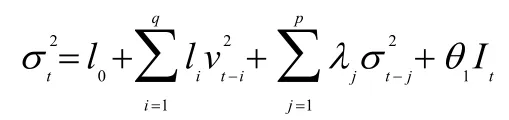

對股指期貨市場的對數收益率Ft和套保強度環比增幅It進行引入外生變量的GARCH建模,模型的參數按照AIC和SC最小原則進行選取,最終選定GARCH(1,1)。表1中為各變量系數。

表1 GARCH(1,1)模型的估計結果

5 股指期貨市場波動性對股票市場波動性的影響的實證分析

對股指期貨市場的對數收益率Ft和現貨市場的對數收益率St進行VEC-GARCH建模,模型的參數按照AIC和SC最小原則進行選取。式(4)和(5)中誤差修正項系數的估計結果顯示和均統計顯著。

表2 和估計結果

表2 和估計結果

Variable Coefficient t-Statistic Prob.et 0.33 14.53 0.00 et -0.32 -14.29 0.00

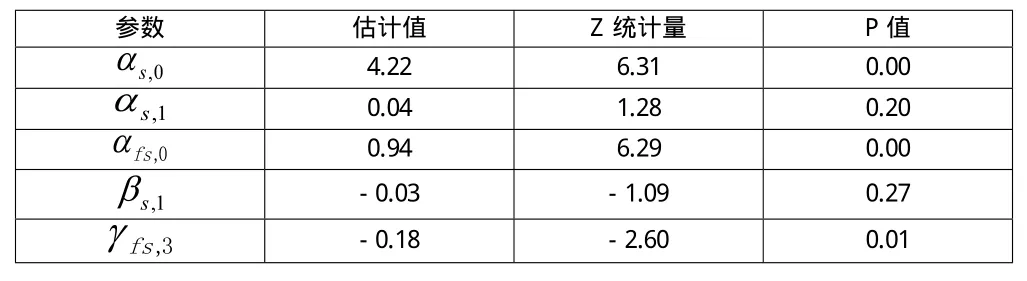

根據AIC和SC準則綜合確定股指期貨市場和現貨市場間波動溢出檢驗的最佳模型為GARCH(1,1),且外生變量(交叉ARCH和交叉GARCH效應項)分別滯后一階和二階。模型參數的估計結果如下:

表3 等式(7)的估計結果

-0.01 -0.65 0.52 0.05 0.78 0.43

表4 等式(8)的估計結果

6 結論及政策建議

6.1 結論

滬深300股指期貨投資者結構套保強度對滬深300股指期貨價格波動性具有抑制作用。股指期貨投資者結構套期保值強度越大會使股指期貨價格波動性越小,反之使其波動性增大。

滬深300股指期貨與滬深300指數價格之間存在雙向波動溢出效果;滬深300股指期貨價格的沖擊和條件波動加大了滬深300指數價格的條件波動,同樣滬深300指數價格的沖擊和條件波動也增大了股指期貨價格的條件波動。股指期貨市場投資者結構套保強度通過抑制股指期貨市場波動性來抑制現貨市場波動性。

6.2 政策建議

我國股指期貨開始在一定程度上發揮其價格發現功能,這說明我國股指期貨市場日趨成熟。期貨市場和現貨市場間的波動溢出效應是相互的。因此為保證股指期貨市場和現貨市場的安全運作,防范股指期貨和股票市場對彼此產生的負面影響,必須要嚴格監管股指期貨市場和股票市場,建立嚴密的風險管理制度。股指期貨市場投資者結構對股指期貨市場和股票市場的健康良好運轉起著重要作用。投資者結構中套期保值強度的增加可以抑制兩個市場的波動性,所以政府應該制定鼓勵套期保值者的規則和政策,以提高投資者結構的套期保值強度。但是,過高的套期保值強度不利于市場的流動性,政府應在提高流動性與降低風險兩者之間權衡,做出最有利于人民的決策。

[1] Joel Hasbrouck.One Security,Many Market:Determining the Contributions to Price Discovery[J].The Journal of Finance,1995(9),Volume 50.

[2] Tim Bollerslev.Generalized Autoregressive Conditional Heteroskedasticity[J].Journal of Econometrics,1986(31).

[3] Chang Eric,Ray Y.Chou,Edward F.Nelling.Market Volatility and the Demand for Hedging in Stock Index Futures,2000(02).

[4] Powers M.J.Does Futures Trading Reduce Price Fluctuations in the Cash Markets[J].The American Economic Review,1970,60(3).

[5] Martin T.Bohl,Christian A.Salm,Michael Schuppli.Price Discovery and Investor Structure inStock Index Futures[J].Journal of Futures Markets,March 2011,Volume 31.

[6] Spiegel M.and A.Subrahmanyam.Imformed Speculation and Hedging in a Noncompetitive Securities Market[J].Review of Financial Studies,1992(5).

[7] Chan,L.C.,Fung H.G.and Leung W.K.Daily Volatility Behavior in Chinese Futures Markets.Int. Fin Markets,Inst,and Money,2004(14).

[8] Robert F.Engle.Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J].1982(7).

[9] Yue-Jun Zhang,Ying Fan,Hsien-Tang Tsai.Spillover Effect of US Dollar Exchange Rate on Oil Prices[J].Journal of Policy Modeling,2008(30).

[10] Granger C.W.J.Some Recent Developments in a Concept of Causality[J].Journal of Monetary Economics,1988,39(1/2).

[11] Floros,C.and Vougas,D.Index Futures Trading,Information and Stock Market Volatility:The Case of Greece[J].Derivatives Use,Trading & Regulation,2006,Vol.12.

[12] 張雄,萬迪!,楊光.投資者結構與期限結構對期貨市場效率的影響研究[J].證券市場導報2010(4).

[13] 楊陽,萬迪!.股指期貨真的能穩定市場嗎?[J].金融研究,2010(12).

[14] 楊光,張志勇.期貨市場投資者行為與價格波動關系研究[J].財經理論與實踐,2010(7).

[15] 劉慶富,華仁海.中國股指期貨與股票現貨市場之間的風險傳遞效應研究[J].統計研究,2011(11).

[16] 邢天才,張閣.中國股指期貨對現貨市場聯動效應的實證研究——基于滬深300仿真指數期貨數據的分析[J].財經問題研究,2010(04).

[17] 邢精平,周伍陽,季峰.我國股指期貨與現貨市場信息傳遞與波動溢出關系研究[J].證券市場導報,2011.

[18] 張紅波,夏慶.中國股指期貨對現貨波動性影響的實證研究[J].華北電力大學學報(社會科學版),2013(4).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19