中國制造業比較優勢及影響因素研究

2014-03-26 16:48:58南京師范大學商學院武慧敏

中國商論 2014年7期

南京師范大學商學院 武慧敏

近年來,我國制造業危機頻現:勞動力成本的上升、美國制造業的回流、江浙等地的民企“倒閉潮”以及外資的轉移都為中國制造業的未來發展前景蒙上了一層陰影。學者們更是開始討論中國“劉易斯拐點”是否到來的話題。中國制造業雖然開始逐步從以勞動密集型的制造業為主體轉變為技術密集型制造業和勞動密集型制造業都有一定的比較優勢[1],但是中國的貿易結構更像是一個轉型經濟的結構。在這樣一個轉型的關鍵時期,我國制造業到底有沒有比較優勢?有多大比較優勢?中國能否繼續保持制造業成本優勢?我國制造業能否繼續吸引大量的外資?中國應當如何應對上述挑戰來發展制造業?以上問題都逐步成為政策制定者和學術界的熱點話題,本文的研究正是基于這樣的背景提出的。

1 比較優勢理論和動態比較優勢理論

比較優勢理論經歷了一個從靜態到動態的發展過程。

比較優勢理論是大衛.李嘉圖[2]首先提出的,又叫相對比較優勢理論,是對亞當·斯密[3]的絕對比較優勢理論的拓展。比較優勢理論解決了絕對比較優勢理論不能解釋當一國的兩種產品都處于絕對劣勢的情況下,一國如何通過國際分工獲得利益的問題的缺陷,是對絕對比較優勢理論的發展。二者具有的共同缺點就是靜態看待國際貿易。

雖然具有靜態性,但是很長一段時間內,比較優勢理論都是解釋國際貿易往來的主導理論。隨著世界貿易新現象的出現以及國際分工更加深化,人們逐漸發現比較優勢理論的缺陷。比較優勢陷阱的提出拉開了人們從比較優勢理論走向動態比較優勢理論的序幕,而國際貿易的多樣化和復雜化,產業內貿易的興起,新興國家的發展和興起以及競爭優勢理論的誕生都推動比較優勢理論的修繕和升級以適應新的經濟現象并和替代理論進行競爭。正如殷德生和胡蜂(2006)[4]所說的那樣,作為國際貿易的核心理論,比較優勢理論已經發展到了動態比較優勢的階段。動態比較優勢的理論主要包括基于資源稟賦的動態比較優勢理論和基于技術進步的動態比較優勢理論以及其他動態比較優勢理論[5]。

比較優勢描述的是一個國家在貿易過程中相對于其他國家貿易地位,RCA(顯性比較優勢指數)(the revealed comparative index)是由Balassa(1965)[6]提出來的,用于測算國家貿易比較優勢的一種方法。一般認為,一國RCA指數大于2.5,則表明該國該產業具有極強的國際競爭力;RCA介于2.5~1.25之間,表明該國該產業具有很強的國際競爭力;RCA介于1.25~0.8之間,則認為該國該產業具有較強的國際競爭力;RCA小于0.8,則表明該國該產業的國際競爭力較弱。本文正是采用RCA指數對中國制造業的比較優勢及其變化進行計量的。

2 數據的獲得與變量的設計

本文的制造業RCA指數數據來自BVD-CHELEM國際商品貿易數據庫。制造業勞動力成本、制造業勞動生產率以及制造業吸引的FDI分別來源于中國統計年鑒中的人口統計部分、工業部分以及對外經濟貿易部分。本文借鑒王慧敏和任若恩(2003)[7]的做法,采用行業從業人員平均工資代替勞動力成本。采用MRCA代表制造業RCA指數,計算方法為RCA=(Xi/X)/(Wi/W),其中Xi代表的是某國的某一產業(或者商品)出口額,X代表這個國家的總出口額,Wi是世界在這一產業(或者商品)的出口額,W是世界所有產業和商品的出口額。LGLC代表的是制造業勞動力成本的對數值,LGLP是制造業全員勞動生產率的對數值,其中,制造業勞動生產率=制造業增加值/制造業從業人員;LGFDI是指制造業吸引的FDI的自然對數值。

3 我國制造業比較優勢及影響因素分析

3.1 1990~2011年我國制造業RCA指數及其影響因素的變化情況

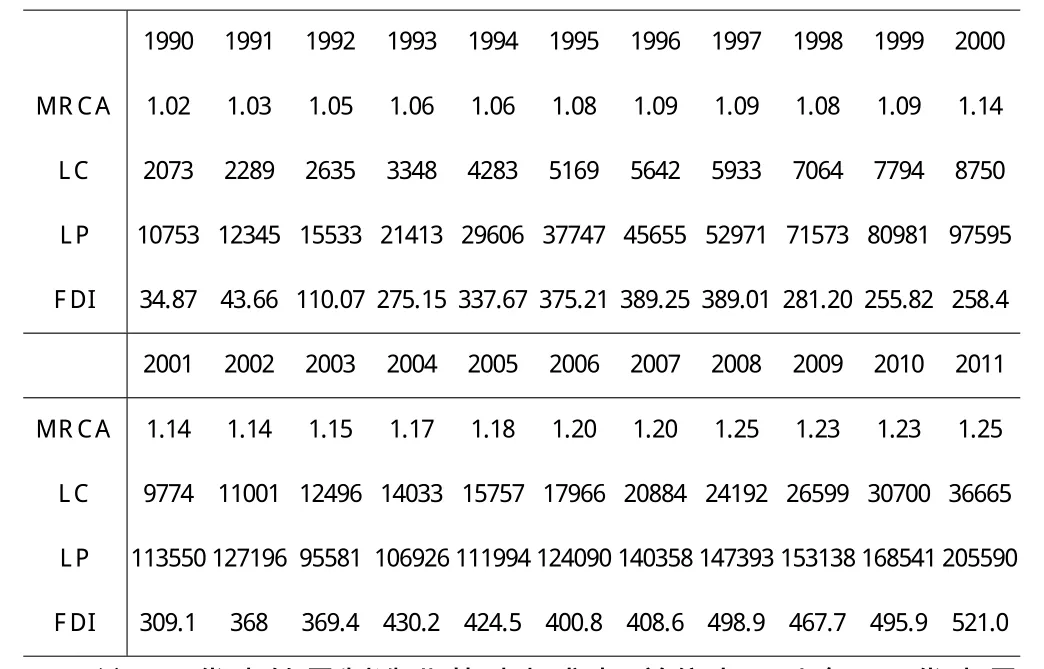

表1 1990~2011年制造業RCA及影響因素變化

表1是我國制造業RCA指數及勞動力成本、勞動生產率及FDI1990~2011年這22年間的變化情況。可以看到,我國制造業RCA從1990年的1.02逐步上升為2011年的1.25,具有較強的競爭優勢。我國制造業勞動力成本逐年上升,2011年勞動力成本是1990年的17倍,呈現指數型增長的趨勢。勞動生產率也上漲很快,但是2003年有所下降,2003年后又迅速增長。我國吸引的FDI從1990年的31.87億美元上漲到了2011年的521億元,但是近年來增長率逐年下降。

3.2 我國制造業比較優勢影響因素的ARMA模型預測分析

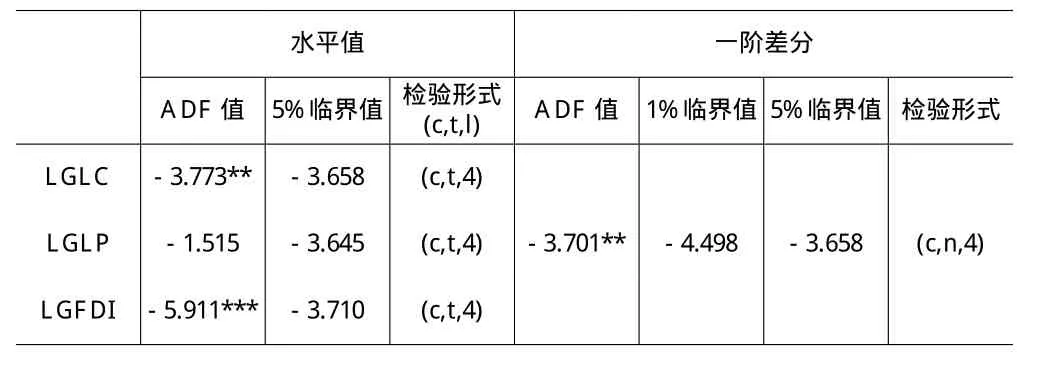

要想采用時間序列數據進行預測分析,首先要對數據的平穩性進行檢驗,一般的方法是先通過畫出變量的變化圖像判斷采用何種類型的ADF(增廣的迪基-富勒)單位根檢驗模式(是否含有時間趨勢和截距項),表2是ADF檢驗結果。

表2 ADF檢驗結果

通過單位根檢驗可知,LNLC序列與LGFDI在5%的顯著性水平上單位根是平穩的,而LGLP序列的一階差分則是在5%的顯著性水平上顯著。在表2中,C代表代表的是方程的常數項、T代表的是時間趨勢,而L代表的是之后的階數,本文采用的都是利用默認的滯后4階。下面采用ARMA(p,q)模型進行預測分析。

3.2.1 對LGLC序列的預測分析

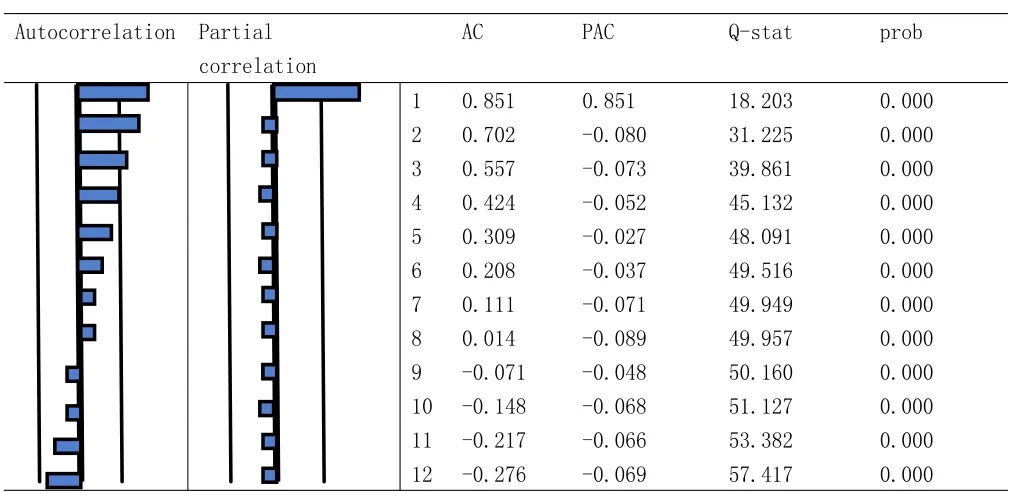

圖1 ARMA模型分析結果圖

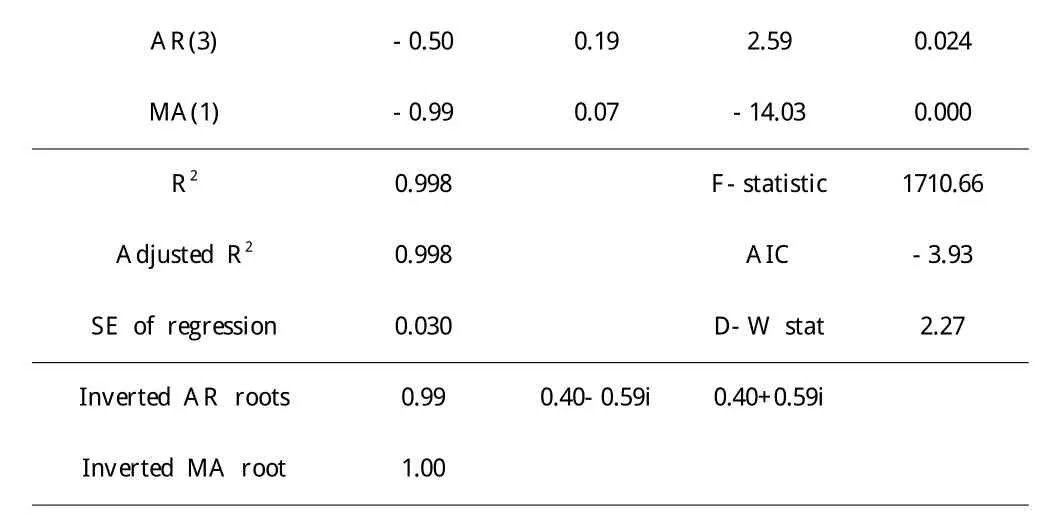

如圖1所示,自相關函數在滯后4階處顯著地變小,其偏相關函數在滯后1階處出現了統計尖柱,所以確定ARMA模型的參數p=3,q=1。表3是對ARMA(3,1)模型的穩定性和可逆性進行的分析。

表3 ARMA(3,1)模型的平穩性和可逆性分析結果

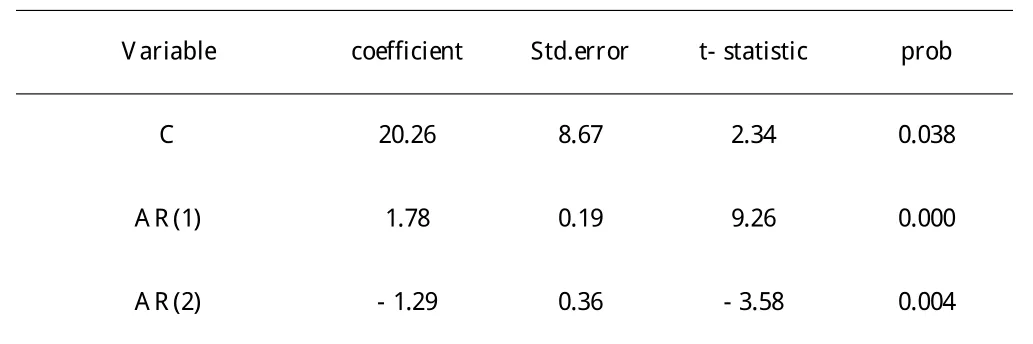

AR(3) -0.50 0.19 2.59 0.024 MA(1) -0.99 0.07 -14.03 0.000 R2 0.998 F-statistic 1710.66 Adjusted R2 0.998 AIC -3.93 SE of regression 0.030 D-W stat 2.27 Inverted AR roots 0.99 0.40-0.59i 0.40+0.59i Inverted MA root 1.00

如表3所示,模型估計的擬合優度R2是0.998,調整的R2是0.998,F=1710.661,其相應的概率非常小,說明模型整體上是顯著的。且擬合的效果非常好。MA部分有兩個單位根,這兩個單位根也在單位園之內。說明模型ARMA(3,1)是平穩且是可逆的。

模型進行完參數估計之后,需要進行模型診斷檢驗。要求殘差序列矩陣的樣本自相關函數都在5%的置信區間內顯著,模型符合這一個要求,所以認定ARMA(3,1)估計結果的殘差矩陣不存在系相關。

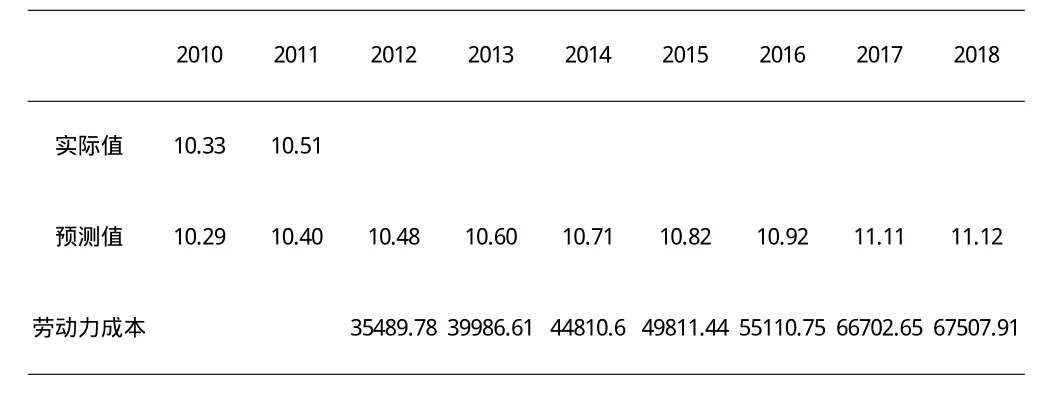

然后可以根據得到的ARMA(3,1)模型對2013~2018年勞動力成本的情況進行預測,先以2010年和2011年的數據作為參照組進行誤差檢驗,通過2010年和2011年的實際值與預測值之間的比較可以發現誤差較小,預測結果較好,可以接受。然后接受本模型對2013~2018年的LNLC的預測結果,見表4所示。

表4 LGLC的預測值

然后,對2012~2018年的預測值進行對數處理,就得到2012~2018年中國勞動力成本的實際值。根據ARMA模型的預測顯示,在2012~2018年之中,勞動力成本將會從35490元上漲至67507.91元,我國未來十年左右勞動力成本依然會保持較高的增速,我國勞動力成本的上升趨勢不可避免。

3.2.2 對LGLP的預測分析

前文中通過ADF單位根檢驗得知,LGLP序列的一階差分是穩定的序列。所以利用ARMA(p,q)對DLGLP進行分析。但是序列LGLP的自相關圖和偏自相關圖不能幫助判斷ARMA模型的參數,所以采用ARMA模型并不適合LGLP的預測分析。無法從自相關、偏自相關圖中確定ARMA(p,q)的參數。所以選擇BP濾波分析來對LNLP序列進行模擬,雖然BP濾波分析不能給出未來預測值,但是完全可以借此方法確定LNLP序列的長期趨勢。選擇傳統的時間序列分析方法BP濾波分析對LGLP的長期趨勢進行分析,LNLP分析的缺點是不能對未來的數據給出相應的預測值,但是完全可以通過BP濾波分析確定LNLP的長期趨勢。BP濾波分析結果顯示,長期趨勢相比于原序列平穩了很多并且具有長期的上升趨勢。我國制造業勞動生產率的長期趨勢也經歷一個從高到低然后在升高的趨勢,借此預測2012~2018年我國制造業勞動生產率將繼續持續上漲的趨勢。

3.2.3 對LGFDI的預測分析

采用同樣的方法,根據LGFDI的自相關和偏自相關圖確定采用ARMA(1,1)模型對FDI數據進行模擬。模擬的結果顯示,AR和MA的單位根都在單位圓之內,模型具有穩定性,然后采用殘差檢驗的結果顯示,殘差序列的自相關和偏在5%的置信區間內顯著。符合平穩性的條件。

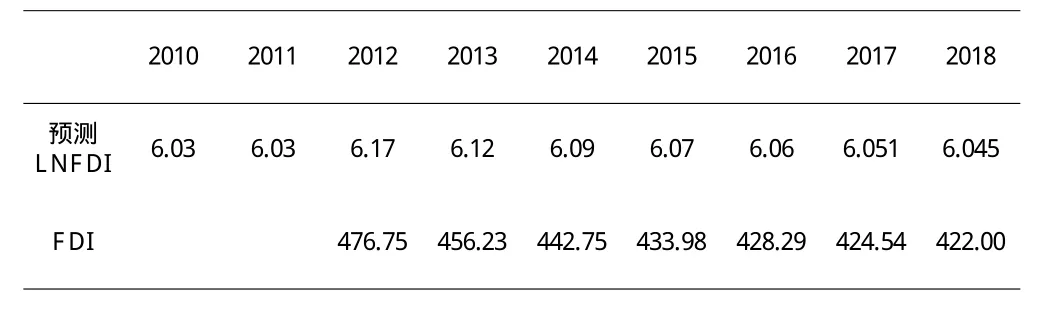

表5 2012~2018年FDI預測值

然后采用ARMA(1,1)對LGFDI2012~2018年預測,2010年與2011年預測值為6.03,實際值分別為6.21與6.26,與實際值的差距較小,預測效果較為理想,而制造業FDI在2012~2018年將會出現一定程度的下降趨勢,從2012年的476.75下降到2018年的422億元。我國制造業將不能再依賴吸引外資的方式帶動我國勞動力比較優勢。

4 我國制造業比較優勢的回歸分析

前文中,對制造業RCA指數及其影響因素進行了計量,并針對我國制造業比較優勢的影響因素進行了預測分析,這一部分將利用制造業比較優勢的影響因素對制造業比較優勢進行回歸分析,并根據回歸分析的結果對制造業未來的比較優勢進行預測。

利用EVIEWS6.0的回歸結果可以用以下回歸方程表示:

我國制造業的比較優勢受到勞動力成本的顯著的正向影響,受到勞動生產率和FDI顯著的正向影響。前文中分析,我國勞動力成本在2013~2018年將會繼續保持高速增長的趨勢,勞動力成本的上升將有可能降低我國制造業比較優勢。對2013~2018年的FDI的預測分析發現,我國制造業吸引的FDI在這幾年間將會趨于平穩,勞動生產率長期內則呈上升趨勢。所以像以前那樣依靠招商引資的辦法增強我國制造業比較優勢的方法已經不能持續,唯一可以降低勞動力成本對我國制造業負向影響的途徑是切實地提高我國制造業的勞動生產率。

5 結論和提高我國制造業比較優勢的建議

5.1 結論和啟示

本文的分析顯示我國制造業比較優勢逐年提高,勞動力成本和勞動生產率上升也很快,而吸引的FDI雖較多,但是近年來的增長率放緩。對制造業動態比較優勢的影響因素的預測分析顯示,我國勞動力成本上升的趨勢將不可避免,而我國吸引的FDI將在2013~2018年逐步趨穩,增長率很低甚至出現負增長,我國勞動生產率將在長期內保持快速增長的趨勢。然后對制造業RCA指數的回歸分析發現,勞動力成本對我國制造業比較優勢有顯著的負向影響,而勞動生產率和FDI有顯著的正向影響。

通過本文的分析得到的啟示就是在勞動力成本上升趨勢不可避免的情況下,不能再繼續依靠招商引資的方式提高我國制造業比較優勢;只有提高我國制造業的勞動生產率,才是保持和提高我國制造業比較優勢的最佳途徑。

5.2 增強我國制造業比較優勢的建議

中國制造業企業堅持“走出去”策略,勞動密集型制造業可以在越南、泰國等勞動力成本更低的國家投資,利用當地更加廉價的勞動力成本繼續保持勞動力成本優勢。

切實提高我國制造業的勞動生產率。通過增強教育及提供更多的實習就業機會來提升制造業勞動者的平均熟練程度,通過加強市場機制的運行,讓效率低的國有企業逐步被市場淘汰,或者合并、整合到效率更高的企業中去。還可以學習發達國家的先進管理經驗,加強產學結合,促進大學創新知識和創新企業流程的結合。

落實創新。創新的主體是企業,政府要切實為企業提供良好的創新環境。創新是收益不確定、風險很高的一項活動,政府要對致力于創新的企業給予更多的政策偏向支持。完善我國創新的基礎制度建設,尤其是產權制度、專利權保護制度以及版權等都十分重要。因為創新風險極大,政府應當注重創新發展規律,對創新型企業給予不同于其他企業的政策,比如在創新的研究階段降低稅率等政策,都能在一定程度上減輕企業的負擔,讓更多的企業參與到創新中來。另外,政府可以通過投資創新的基礎設施,比如創新產業園等方式加速企業的創新,以及促進產、學、研的結合。

[1] 大衛·李嘉圖.政治經濟學及賦稅原理[M].商務印書館,1992.

[2] 亞當·斯密:國民財富的性質與原因研究[M].商務印書館,1972.

[3] 韓民春,徐姍.國外動態比較優勢理論的演進[J].國外社會科學,2009(3).

[4] 張國.比較優勢理論演進及啟示研究[D].2012.

[5] 殷德生,胡峰.動態比較優勢的來源與演進[J].求索,2006(4).

[6] Balassa.The Purchasing-Power Parity Doctrine:A Reappraisal[J].Journal of Political Economy,1964(72).

[7] 王慧敏,任若恩.對國際競爭力指標——以單位勞動成本為基礎的實際有效匯率的研究[J].生產力研究,2003(1).

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

河南電力(2021年5期)2021-05-29 02:10:00

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

趣味(語文)(2020年3期)2020-07-27 01:42:46

電影(2018年12期)2018-12-23 02:18:48

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國火炬(2014年11期)2014-07-25 10:31:58

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48