連鎖獨立董事對公司績效影響的實證研究*

2014-03-29 05:16:38劉亭立曹錦平

財會通訊 2014年9期

關(guān)鍵詞:研究

劉亭立 曹錦平

(北京工業(yè)大學(xué)經(jīng)濟與管理學(xué)院 北京100124)

一、引言

獨立董事作為改進公司治理的重要舉措,其主要職能在于維護公司的整體利益,在重大決策中發(fā)表意見,提高董事會的運作效率,降低代理成本。我國在2001年對上市公司獨立董事的任職等做出了制度性規(guī)定,此后獨立董事就成為中國上市公司治理中重要的一環(huán),對于現(xiàn)實問題的關(guān)注是獨立董事問題研究的源動力之一。2012年2月旭飛投資(000526)欲聘請高能資本有限公司董事長王曉濱女士為公司獨立董事,受到深交所的密切關(guān)注,主要原因是王曉濱任職單位多達16家,深交所對其是否有足夠的時間和精力履行獨立董事職責(zé)并勤勉盡責(zé)表示關(guān)注,并要求旭飛投資在股東大會召開前披露深交所關(guān)注意見并披露公司說明。此后不久,2012年5月某高校教授因違反《關(guān)于在上市公司建立獨立董事制度的指導(dǎo)意見》(以下簡稱《指導(dǎo)意見》)同時在6家公司擔(dān)任獨立董事,受到媒體的廣泛關(guān)注,并被冠以“最牛獨董”稱號。截至2011年底,滬深兩市2363家上市公司共設(shè)有8559個獨立董事席位,獨立董事總?cè)藬?shù)6072人,平均每名獨立董事在1.40家公司兼職。盡管在實踐中,監(jiān)管部門認為應(yīng)該限制獨立董事的兼職數(shù)量,如美國全國公司董事協(xié)會(NACD,1996)、機構(gòu)投資者服務(wù)委員會(ISS,2009)以及中國證監(jiān)會都對獨立董事兼職提出了一系列限制性建議。但在理論研究中有關(guān)獨董兼職的經(jīng)濟后果并未得出一致結(jié)論。在獨立董事兼職與公司績效的研究范圍內(nèi),聲譽假說、資源依賴?yán)碚摵头泵僬f產(chǎn)生了分歧。聲譽假說和資源依賴?yán)碚撜J為獨立董事兼職有利于公司治理,聲譽假說認為獨立董事為了維護自身的聲譽會積極參與公司治理,而資源依賴?yán)碚撜J為獨立董事兼職席位較多,能夠獲取更多有利于公司發(fā)展的資源,進而提高公司績效。繁忙假說則持相反的觀點,認為獨立董事的時間和精力是有限的,當(dāng)獨立董事在較多公司兼職時,他沒有足夠的時間和精力更好的參與公司治理,不利于公司績效的提升。本文以A股市場2011年上市公司為樣本,手工收集了連鎖獨立董事的部分?jǐn)?shù)據(jù),實證檢驗了獨立董事兼職數(shù)量與公司績效的關(guān)系。

二、文獻回顧

在公司董事兼職與公司治理的研究范圍內(nèi),連鎖董事作為關(guān)系到多家(兩家或兩家以上)公司董事會構(gòu)成、關(guān)系與活動的經(jīng)濟現(xiàn)象而受到學(xué)術(shù)界的關(guān)注(彭正銀等,2008),而具有兼職席位的獨立董事在連鎖董事中占據(jù)主要地位,連鎖獨立董事的治理效應(yīng)也相應(yīng)受到學(xué)者的關(guān)注。連鎖獨立董事對公司治理的積極作用在不同國家的研究中都得到證實。Cotter等(1997)研究了并購過程中,要約收購目標(biāo)公司獨立董事的作用。研究發(fā)現(xiàn)公司董事會中連鎖獨立董事的比例越高,公司股東收到來自收購方的溢價也會越高;Miwa等(2000)對日本紡織業(yè)公司的研究發(fā)現(xiàn),連鎖獨立董事比例與公司經(jīng)營業(yè)績顯著正相關(guān);Chin等(2003)研究新加坡上市公司時發(fā)現(xiàn)連鎖董事可有效減少環(huán)境的不確定性,增強企業(yè)間關(guān)系從而改善公司業(yè)績;Bedard等(2004)以美國公司為研究對象,發(fā)現(xiàn)當(dāng)公司的獨立董事同時在其他公司擔(dān)任獨立董事時,盈余管理程度會降低;王躍堂等(2006)利用中國資本市場數(shù)據(jù)研究了獨立董事背景對公司績效的影響,他們認為獨立董事兼職公司數(shù)量可以用來衡量獨立董事的聲譽,而獨立董事的聲譽可以顯著促進公司績效,支持了獨立董事兼職的積極治理效應(yīng);彭正銀等(2008)對2002年至2004年我國上市公司的連鎖董事樣本進行實證檢驗,發(fā)現(xiàn)連鎖董事所擔(dān)任的董事數(shù)量與公司績效具有正相關(guān)關(guān)系;戴志民(2010)研究證實獨立董事的兼職數(shù)量與審計質(zhì)量存在顯著的正相關(guān)關(guān)系;Carlos等(2011)的研究同樣支持了連鎖董事比例越高,公司績效越好。與此同時,也有研究發(fā)現(xiàn)獨立董事的多重董事身份對公司治理具有消極作用。Core等(1999)以美國上市公司為例,研究發(fā)現(xiàn)有多重董事身份的獨立董事比例越高,公司CEO的報酬也越高,公司代理成本越高,公司績效越差;Fich等(2006)以美國工業(yè)公司為例,研究發(fā)現(xiàn)獨立董事兼職較多會降低公司治理效率,擁有較多兼職席位的獨立董事會因此分散他們的精力,從而不能很好的監(jiān)督管理層;王兵(2007)以中國284家上市公司連續(xù)八年的面板數(shù)據(jù)為研究對象,研究表明獨立董事兼職數(shù)量越多,越可能對公司盈余質(zhì)量造成負面影響;魏剛等(2007)選取了1999年至2002我國291家上市公司數(shù)據(jù),通過實證研究發(fā)現(xiàn)獨立董事的多重董事身份對公司的業(yè)績具有顯著的負面影響;Jiraporn等(2008)以美國公司為例,研究發(fā)現(xiàn)董事會成員兼任過多外部董事不僅會降低公司價值而且會增加代理成本;羅斐等(2011)以2008-2010我國A股上市的154家國有公司為研究對象,分析發(fā)現(xiàn)獨立董事過多的兼職對信息披露起到了負面影響;Lee等(2012)以韓國125家大型貿(mào)易公司為例研究公司獨立董事的社會資本與公司價值關(guān)系時發(fā)現(xiàn),當(dāng)公司聘請聲譽較高、兼職席位較多的獨立董事時,公司治理水平呈下降趨勢。

從以上文獻不難看出,目前有關(guān)獨立董事兼職經(jīng)濟后效的實證研究尚未得出一致結(jié)論。支持獨立董事兼職具有正向治理效應(yīng)的研究支撐了聲譽以及資源提供假說。Fama等(1983)認為由董事執(zhí)業(yè)市場激發(fā)的聲譽機制能夠促進獨立董事的監(jiān)督能力,出于對自身聲譽的維護,獨立董事會積極參與公司治理,更好地發(fā)揮其監(jiān)督職能,保護中小股東的利益。獨立董事往往是某一領(lǐng)域的專家,是具有一定社會地位和聲望的“名人”(陳艷,2009),因此他們很注重個人聲譽,因為良好的聲譽可以使獨立董事更好地實現(xiàn)自我價值并獲得豐厚報酬。所以,兼職公司數(shù)量越多,反映出獨立董事的社會聲譽就越高,為了維護自身聲譽獨立董事會積極參與公司治理,從而有利于提升公司績效。資源依賴?yán)碚撜J為資源具有稀缺性,為避免獲取資源過程中的不確定性,企業(yè)傾向于與其他相關(guān)企業(yè)建立關(guān)系,而連鎖董事是聯(lián)結(jié)企業(yè)內(nèi)外,實現(xiàn)資源互通的重要渠道。通過連鎖董事聯(lián)結(jié),企業(yè)可以互相利用外部資源從而提高公司績效。謝德仁等(2012)運用結(jié)構(gòu)洞理論強調(diào)了獨立董事在董事網(wǎng)絡(luò)中的作用,他們認為如果把每個公司董事會的董事都看成一個小團體,每個公司的非兼任董事與其它公司的董事之間就沒有直接的聯(lián)系,只能通過連鎖董事間接交流,這樣連鎖董事通過在不同公司董事會任職而在董事信息傳遞網(wǎng)絡(luò)中間形成了信息優(yōu)勢和控制優(yōu)勢。在我國A股上市公司中,連鎖董事比例極高,而在扮演結(jié)構(gòu)洞的“橋”作用的連鎖董事中,獨立董事占據(jù)主要位置,在董事網(wǎng)絡(luò)中具有信息優(yōu)勢和控制地位。因此,兼職席位較多的獨立董事更容易獲取異質(zhì)信息,有利于公司績效的提升。Kim(2005)的研究也支持了上述觀點,他的研究發(fā)現(xiàn)韓國公司雇傭獨立董事更看重他們的社會聲譽而不是專業(yè)特長,因為社會聲譽高的獨立董事往往在多個公司或組織任職,擁有較多的社會資源。出于對獨立董事的時間和精力考慮,反對獨立董事過多兼職的學(xué)者認為獨立董事?lián)碛休^多的董事身份時,不可能同時有效地服務(wù)多家公司,這會使他們效率低下。當(dāng)獨立董事兼職較多時,就會像“小蜜蜂”一樣,疲于奔命,不能有效完成使命,從而導(dǎo)致較高的代理成本(Shivdasani等,1999)。

三、研究設(shè)計

(一)研究假設(shè) 目前對于連鎖獨立董事不同的研究結(jié)論是否隱含著一種可能,即聲譽和資源提供假說、繁忙假說在連鎖獨立董事的治理過程中存在著此消彼長的關(guān)系?基于此,本文提出的研究假設(shè):

假設(shè)1:連鎖獨立董事的兼職數(shù)量與公司績效之間存在非線性關(guān)系

(二)樣本選取與數(shù)據(jù)來源 本文選取2011年我國A股上市公司為研究對象,在剔除金融類公司和部分公司董事資料缺失的樣本后,共獲得2031家公司的觀測值。統(tǒng)計發(fā)現(xiàn)1111家公司的獨立董事存在兼職情況,占總體的54.70%,兼職情況分布見表(1)。其中,有45家公司的47名獨立董事人超過《指導(dǎo)意見》的相關(guān)規(guī)定,在5家以上公司擔(dān)任獨立董事。中海油服(601808)的獨立董事徐耀華在香港、上海及納斯達克上市的11家公司擔(dān)任獨立董事,是目前兼職席位最多的獨立董事。可以看出,公司平均每名獨立董事的兼職席位多數(shù)處于1到3家的范圍內(nèi),占總體的88.75%。獨立董事兼職席位過多的公司處于少數(shù),僅占總體的1.71%。進一步的調(diào)查發(fā)現(xiàn),有兼職席位的獨立董事平均年齡在53歲左右,平均學(xué)歷水平為碩士研究生水平,由此可以看出,多數(shù)兼職的獨立董事具備一定的閱歷和經(jīng)驗并且受過良好的高等教育,有能力履行其相關(guān)職能。從兼職獨立董事的職業(yè)構(gòu)成分析,兼職獨立董事中以高校學(xué)者、政界人員和商界高管居多。由于高校學(xué)者具有較高的素質(zhì)和知名度,政界人員和高管具有一定的資源和人脈,聘請這三類人群擔(dān)任獨立董事可以更好的發(fā)揮獨立董事監(jiān)督咨詢職能。

表1 獨立董事平均兼職情況分布

表2 變量說明表

(三)變量定義 (1)被解釋變量。為了考察獨立董事兼職對公司產(chǎn)生的影響,本文采用公司績效變量來衡量經(jīng)濟后果。托賓Q是衡量公司績效的有效指標(biāo)(劉星等,2007;劉銀國等,2011)。托賓Q定義為公司資產(chǎn)的市場價值與資產(chǎn)重置成本之比,是衡量由于公司治理結(jié)構(gòu)改善所帶來的公司價值的增加的良好替代變量。(2)解釋變量。本文主要考察獨立董事的兼職情況對公司績效的影響,在研究獨立董事的多重董事身份時,魏剛等(2007)將其定義為樣本公司董事會中擁有獨立董事身份的最高值,王躍堂等(2006)采用平均每名獨立董事任職公司數(shù)來衡量。本文認為,采用平均每名獨立董事任職公司數(shù)能更好地反映公司獨立董事的兼職的整體情況。(3)控制變量。盡可能控制了其它已被證明能夠影響公司績效的因素,以使兼職和獨立董事特征的檢驗系數(shù)反映了獨立董事兼職情況和公司績效的關(guān)系,否則,檢驗出的關(guān)系可能是由獨立董事以外的其它因素所引起的。控制變量主要從獨立董事其他特征、公司特質(zhì)以及董事會特性三個方面進行控制,詳見表(2)。

(四)模型建立 綜合考慮獨立董事特質(zhì)、董事會以及股權(quán)特征等對公司績效的影響,設(shè)立如下模型:

其中α0為常數(shù)項,β為自變量的回歸系數(shù),γi代表了各控制變量的系數(shù),ε為回歸方程殘差項。為消除極端值影響,我們對主要連續(xù)變量上下1%進行了Winsorize處理,統(tǒng)計分析以及回歸采用Stata12.0軟件。

四、實證檢驗分析

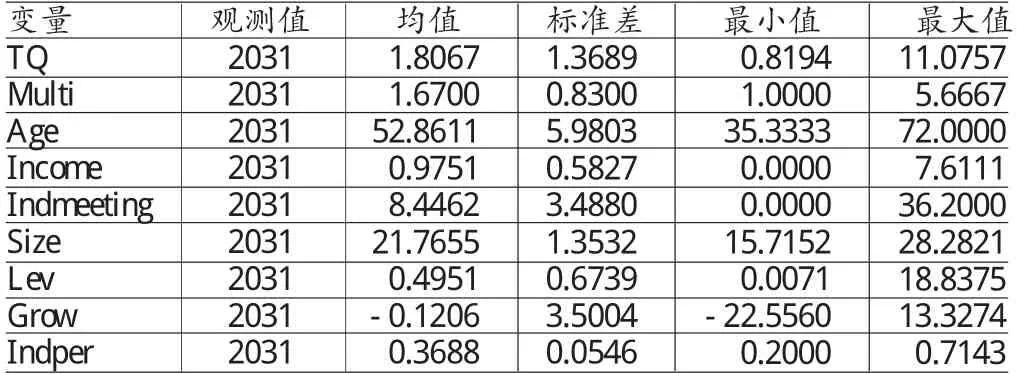

表3 主要變量的描述性統(tǒng)計

表4 獨立董事兼職范圍與公司績效分類匯總

表5 兼職與非兼職公司比較

表6 組間T檢驗

表7 回歸結(jié)果

(一)描述性統(tǒng)計 表(3)為變量的描述性統(tǒng)計結(jié)果。可以看出,獨立董事的平均兼職公司數(shù)目(兼任獨董)為1.67家,相當(dāng)于在一個具有3名獨立董事的公司中,有兩名獨立董事會在其他公司兼職。獨立董事兼職席位的最大值為5.67家,已經(jīng)違反了證監(jiān)會關(guān)于上市公司獨立董事兼職的相關(guān)規(guī)定。獨立董事的平均年齡接近53歲,說明獨立董事具有一定的閱歷和經(jīng)驗;2011年平均每名獨立董事一年參加會議8次以上,最高會議次數(shù)為36次。表3還顯示董事會的平均規(guī)模為9人,獨立董事占董事會比例達36.94%,符合證監(jiān)會對于獨立董事比例的要求。

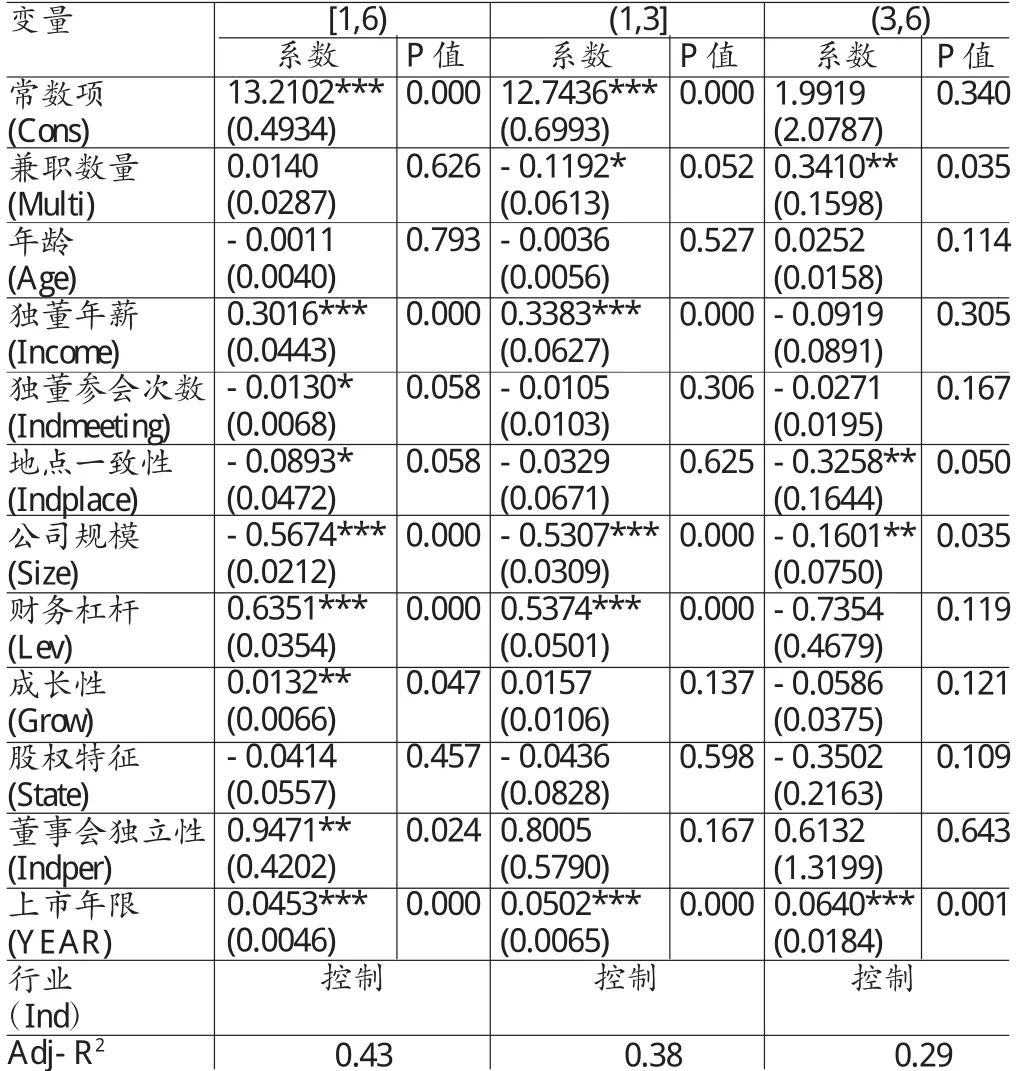

(二)分組T-檢驗 本文將按照總體樣本的數(shù)量分布將獨立董事兼職的整體情況分為三個區(qū)間,即獨立董事僅在一家公司擔(dān)任獨董,區(qū)間范圍[1,1];在1到3家公司擔(dān)任獨立董事,區(qū)間范圍(1,3],在3家以上公司擔(dān)任獨立董事,區(qū)間范圍(3,6)。各區(qū)間的平均兼職情況及公司績效如表(4)所示。為了對比分析獨立董事兼職數(shù)量的差異,進一步做了T-檢驗。如表(5)和表(6)所示。表(5)的T-檢驗結(jié)果顯示,獨立董事兼職與否,其公司績效存在顯著差異。具有兼職獨立董事的公司績效顯著低于不擁有兼職獨立董事的公司。由表(6)可以看出,獨立董事兼職與非兼職的公司績效之間存在顯著差異,但兩組兼職區(qū)間則不存在明顯差異。

(三)回歸結(jié)果分析 表(7)列示了本文回歸結(jié)果。在研究樣本中,有986家公司獨立董事兼職數(shù)量處于(1,3]的區(qū)間內(nèi),占總樣本的88.75%。從回歸結(jié)果看,獨立董事的兼職數(shù)量與公司績效在0.1的水平上顯著負相關(guān),這在一定程度上支持了繁忙假說。隨著獨立董事兼職席位的增加,獨立董事由于時間和精力的限制不能很好的履行監(jiān)督以及資源提供職能,不利于公司績效的提升。在研究樣本中,有125家公司獨立董事兼職處于(3,6)的區(qū)間內(nèi),占總樣本的11.25%。對于這部分樣本數(shù)據(jù)來說,公司績效與獨立董事兼職數(shù)量在0.05的水平上顯著正相關(guān)。為什么當(dāng)獨立董事兼職數(shù)量超過一定范圍之后,聲譽假說和資源提供假說凸顯呢?本文進一步對這部分獨立董事兼職數(shù)量多的公司進行了分析。按照獨立董事兼職席位高低的分布,我們選取了公司獨立董事個人兼職席位高于5家(包括5家)且平均獨立董事兼職席位高于3.5家(Multi>3.5)的公司作為研究對象,共計49家。通過對獨立董事背景的逐一分析,發(fā)現(xiàn)49名兼職較多的獨立董事中有31名屬于國內(nèi)知名高校教授,占總體的63.27%,他們具有較高的專業(yè)素養(yǎng),重視個人聲譽。在多家公司擔(dān)任獨立董事,使得他們具有更加完善的董事網(wǎng)絡(luò)系統(tǒng)。另有14人為公司高管,占總數(shù)的28.57%,他們擁有豐富的管理經(jīng)驗并在多家公司兼任獨立董事,同樣可以提供豐富的信息以及資源,提升公司的治理水平。還有4名獨立董事來自律師事務(wù)所及相關(guān)行業(yè)協(xié)會,自身的知名度和豐富的董事網(wǎng)絡(luò)為他們更好地服務(wù)公司奠定了基礎(chǔ)。因此,可以推論,聲譽和獨立董事的兼職數(shù)量存在棘輪效應(yīng),只有聲譽較高的獨立董事才會獲得更多的兼職機會,兼職越多的獨立董事聲譽越好,越有動力為維護個人聲譽而積極參與公司治理,同時隨著獨立董事兼職公司數(shù)目的不斷增加,獨立董事的董事網(wǎng)絡(luò)會越來越完善,可以從更多的渠道及時獲取有用信息以及各種資源,為公司治理做出貢獻。

五、結(jié)論

本文以上市公司連鎖獨立董事為研究對象,考察了證券市場上獨立董事的兼職數(shù)量與公司績效的關(guān)系,得出以下結(jié)論:總體上獨立董事兼職公司的績效顯著低于獨立董事不兼職的公司,但連鎖獨立董事的兼職數(shù)量與公司績效卻呈現(xiàn)出U型關(guān)系。獨立董事平均兼職公司數(shù)在1到3家公司之間時,隨著獨立董事兼職席位的增加,公司績效有明顯的下降趨勢。而當(dāng)獨立董事平均兼職公司數(shù)在3到6之間時,隨著獨立董事兼職席位的增加,公司績效逐步上升。結(jié)合繁忙假說和資源提供理論本文分析認為,隨著獨立董事兼職公司數(shù)量的增加,獨立董事的時間和精力受到一定程度的分散,不能全身心的關(guān)注公司發(fā)展,可能導(dǎo)致監(jiān)管缺位從而影響公司績效;但當(dāng)獨立董事兼職的公司數(shù)量增加到一定范圍之后,獨立董事在董事網(wǎng)絡(luò)中的位置在不斷提升,社會資本效應(yīng)開始凸顯,兼職能夠為公司發(fā)展提供更多有利的信息等資源,獨立董事的聲譽激勵以及資源提供的積極效果可以在一定程度上抵消由于時間精力限制造成的不利影響,進而提升公司績效。從另外一個角度分析,獨立董事兼職并非是一廂情愿的事情,只有那些享有較高社會聲望或能力突出的獨立董事才可能有機會在多家公司兼職。所以,按照社會資本理論,兼職數(shù)量多的獨立董事,其社會資本就越高,對公司績效影響的正面效應(yīng)就越突出。如果把獨立董事兼職的繁忙假說帶來的不利影響界定為社會資本成本,只有當(dāng)獨立董事的社會資本正效應(yīng)超過了社會資本成本,獨立董事兼職才能對公司治理起到正向的促進作用。據(jù)此,我們認為,對于獨立兼職應(yīng)客觀評價和分析,對于一般的獨立董事,應(yīng)盡量避免過多兼職;但對于少數(shù)具有較高聲譽的獨立董事,較多的兼職數(shù)量反而是利好消息。

[1] 彭正銀、廖天野:《連鎖董事治理效應(yīng)的實證分析——基于內(nèi)在機理視角的探討》,《南開管理評論》2008年第11期。

[2] 王躍堂、趙子夜、魏曉雁:《董事會的獨立性是否影響公司績效?》,《經(jīng)濟研究》2006年第5期。

[3] 戴志民:《獨立董事社會資本與審計質(zhì)量關(guān)系研究——基于深圳交易所中小板企業(yè)的實證研究》,《中國會計學(xué)會高等工科院校分會2010年學(xué)術(shù)年會論文集》(2010)。

[4] 王兵:《獨立董事監(jiān)督了嗎——基于中國上市公司盈余質(zhì)量的視角》,《金融研究》2007年第1期。

[5] 魏剛、肖澤忠、TRAVLOSN、鄒宏:《獨立董事背景與公司經(jīng)營績效》,《經(jīng)濟研究》2007年第3期。

[6] 羅斐、羅婉婉、劉原:《獨立董事對國有上市公司信息披露質(zhì)量影響的實證研究》,《中國會計學(xué)會高等工科院校分會第十八屆學(xué)術(shù)年會》(2011)。

[7] 陳艷:《我國上市公司獨立董事聲譽機制研究》,經(jīng)濟管理出版社2009年版。

[8] 謝德仁、陳運森:《董事網(wǎng)絡(luò):定義、特征和計量》,《會計研究》2012年第3期。

[9] 劉星、劉偉:《監(jiān)督,抑或共謀?——我國上市公司股權(quán)結(jié)構(gòu)與公司價值的關(guān)系研究》,《會計研究》2007年第6期。

[10] 劉銀國、朱龍:《公司治理與企業(yè)價值的實證研究》,《管理評論》2011年第23期。

[11] Cotter JF,Anil S,Marc Z.Do Independent Directors Enhance Target Shareholder Wealth During Tender Offers.Journal of Financial Economics,1997.

[12] Miwa Y,Ramseyer M J.Corporate Governance in Transitional Economies:Lessons from the Prewar Japanese Cotton Textile Industry.Journal of Legal Studies,2000.

[13] Ong CH,Wan D,Ong K S.An Exploratory Study on Interlocking Directorates in Listed Firms in SingaPore.Corporate Governance,An International Review,2003.

[14] Bedard J,Chtourou SM,Courteau L.The Effect of Audit Committee Expertise,Independence,and Activity on Aggressive Earnings Management.A Journal of Practice and Theory,2004.

[15] Carlos P,Luis H G.Outside directors,board interlocks and firm performance:Empirical evidence from Colombian business groups.Journal of Economics and Business,2011.

[16] Core J,Robert H,David L.Corporate Governance,Chief Executive Officer Compensation,and Firm Performance.Journal of Financial Economics,1999.

[17] Fich EM,Shivdasan A.Are Busy Boards Effective Monitors.Journal of Finance,2006.

[18] Jiraporn P,Kim Y S,Davidson W N.Multiple Directorships and Corporate Diversification.Journal of Empirical Finance,2008.

[19] Lee JH,ChoiC,Kim JM.Outside Directors’Social Capital and Firm Performance:A Complex Network Approach.Social Behavior and Personality,2012.

[20] Fama EF,Jensen M C.Separation of Ownership and Control.Journal of Law and Economics,1983.

[21] Kim Y.Board Network Characteristics and Firm Performance in Korea.Corporate Governance:An International Review,2005.

[22] Ferris SP,Jagannathan M,Pritchard AC.Too Busy to Mind the Business?Monitoring by Directors with Multiple Board Appointment.Journal of Finance,2003.

[23] Shivdasani A,Yermack D.CEO Involvement in the Selection of New Board Members:An Empirical Analysis.Journal of Finance,1999.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學(xué)學(xué)報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學(xué)報(2017年2期)2017-07-05 08:13:02

國際商務(wù)財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19