創業板分拆上市公司經營績效評價研究

2014-03-29 05:16:38王新紅薛煥霞

財會通訊 2014年9期

王新紅 薛煥霞

(西安科技大學管理學院 陜西 西安 710054)

一、引言

隨著經濟全球化的迅速發展,市場競爭日益激烈,公司重組已成為企業發展變革的重要方式。美國在1993年至2003年期間,參與分拆上市和分立上市的公司每年超過1700家;歐洲在1984年至2004年期間,上市公司利用分拆上市進行公司重組涉及的金額超過900億歐元。由此可見,分拆上市是企業的資本運作的一種重要方式。2009年前我國也有一些上市公司紛紛轉向境外市場實現分拆子公司上市,并取得了一定的收益。2009年我國創業板市場的推出,為上市公司分拆子公司上市開辟了新的道路。2010年,證監會規定上市公司在同時滿足基本條件的情況下可以分拆子公司到境內創業板上市,這使得市場對分拆上市的關注進一步增加。由于我國資本市場相對不成熟,上市公司通過創業板分拆上市究竟能否提高上市公司的經營績效是人們關注的問題。基于此,本文將通過對上市公司分拆上市前后的經營績效進行對比分析,探討分拆上市對企業經營績效的影響。

二、研究設計

(一)樣本選取 由于本文重點研究分拆上市前后經營績效的變化,所以時間跨度選擇4年,即上市前兩年至上市后一年,并且在選取分拆上市公司樣本時,依據中國上市公司資訊網站和新浪財經網站等公布的上市公司公告、招股說明書、招股意向登記書、上市公司年度報告等相關資料,同時排除:只有分拆上市預期或是受市場炒作,并沒有具體方案或行動的上市公司;有分拆上市方案或公告,但還未實施的上市公司;已經開始實施相關分拆上市進程,但還未進入實質性階段的上市公司。最終選取出2009年~2011年在創業板已經完成分拆上市的10家A股上市公司,然后根據這10家已經完成分拆上市的公司選取與其分拆前兩年總資產規模相近、行業相同的20家非分拆A股上市公司,最終選取共30家A股上市公司為樣本。由于本文主要分析分拆上市前后的經營績效,所以本文從母公司的角度進行研究分析。

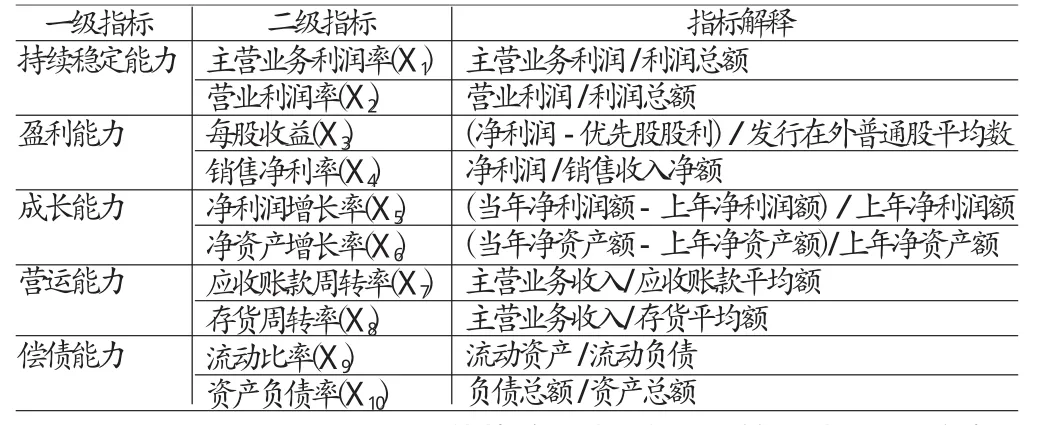

(二)指標選取 文依據選取評價指標體系的科學性和可比性等原則,從持續穩定能力、盈利能力、成長能力、營運能力和償債能力五個方面來評價企業經營績效的變化,具體財務指標見表(1)。

(三)模型構建 目前,很多研究都采用股票價格的異常收益率來表示公司經營績效,但我國金融市場不是很完善,公司市場價值有時不能很好地反映公司的經營績效,而使用公司財務指標能夠較為全面地從多個角度衡量公司的經營績效。在使用財務指標分析時,比較常用的方法有層次分析法(AHP)、模糊綜合評價法、數據包絡法(DEA)等,但是,為了從數據源頭上保證分析的質量,消除指標間的相關影響,克服權重確定的主觀性,避免信息量的重復,本文采用因子分析法來評價創業板分拆上市公司的經營績效。因子分析法(factor analysis method)是一種將多個相關變量簡化為少數綜合公因子的有效的多元統計分析方法,該方法用少量的綜合指標(稱為主因子)代替多個原始指標。它可以在盡可能保留原始變量信息的基礎上降低變量的維度,通過對原始變量的標準化處理和數學變換,消除了指標間的相關影響和由于數值本身差異、指標分布不同造成的不可比性,從數據源頭上保證了分析的質量。另外,利用因子分析法進行綜合分析,不僅可以考察上市公司有關指標對經營績效的影響程度,從中發現影響經營績效的主要因素,而且可以得到樣本公司的經營績效的排序,有助于企業的經營決策。根據因子分析法的基本原理,本文建立評價經營績效的因子分析模型如下:

表1 上市公司經營績效評價指標體系表

其中:Fi=(F1,F2,…,Fm)(m≤p)為公共因子,Xi表示第i個指標,aij表示Xi在Fi上的因子載荷,反映Xi與Fi的相關程度,該系數越大,相關程度就越高。F為因子綜合得分,Vi表示第i個因子貢獻率,VT表示所有因子綜合貢獻率。

表2 KMO和Bartlett球形檢驗

表3 變量共同度表

表4 總方差分解表(T-2年)

表5 因子命名表

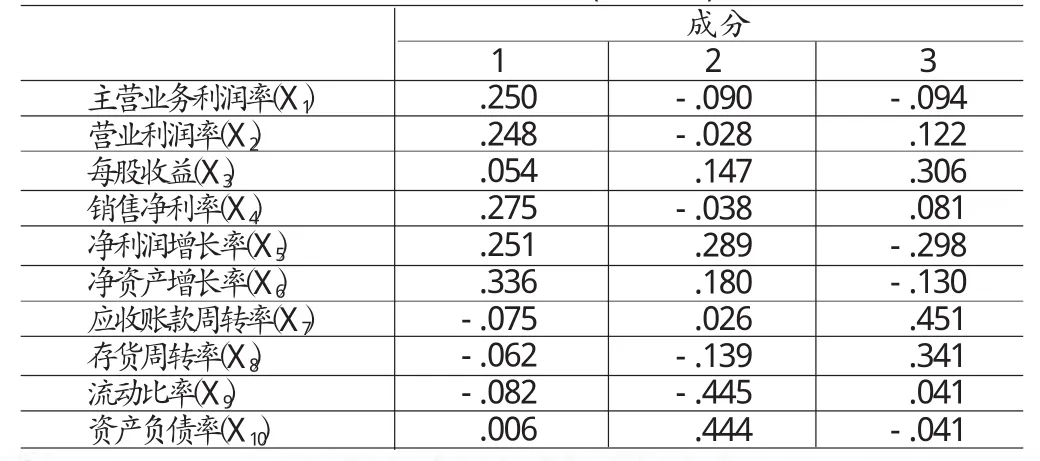

表6 因子得分系數矩陣(T-2年)

三、實證檢驗分析

(一)因子分析 (1)因子分析適宜性檢驗。從表(2)中得出KOM值均大于0.5,數據適合進行因子分析。Bartlett球形檢驗對應的顯著性水平Sig.值均小于0.05,因此拒絕Bartlett球度檢驗的零假設,認為分拆上市前兩年、分拆上市前一年、分拆上市當年和分拆上市后一年均適合做因子分析,說明對樣本進行因子分析非常有效。(2)獲取變量共同度。表(3)顯示的是提取公共因子前后各變量的共同度,變量共同度表示的公共因子對所有變量的解釋的程度,從表中看出,4年中公共因子的解釋度基本上在60%以上,每個變量提取的共同度都比較大,表明提取的公因子基本都能很好的解釋原始變量。(3)獲取各因子方差貢獻率。表(4)為分拆上市前兩年總方差解釋表,從表中可以看到前3個特征值之和占全部特征值的69.959%,說明前3個因子能解釋樣本方差69.959%的信息,說明這3個因子能夠提供原始數據的足夠信息,因此提取前3個因子作為公共因子。(4)旋轉因子載荷矩陣。根據旋轉后的因子載荷矩陣表可知T-2年中,主營業務利潤率和營業利潤率指標在第一主成分Fl上有較高的載荷,將Fl命名為持續穩定能力因子;流動比率和資產負債率在第二主成分F2上有較高的載荷,將F2命名為償債能力因子;應收賬款周轉率和存貨周轉率指標在第三主成分F3上有較高載荷,將F3命名為營運能力因子。此時,用3個新變量來代替原來的10個變量。利用同樣的方法獲得上市前一年、上市當年和上市后一年的旋轉因子載荷矩陣,并對其進行命名,因子命名結果如表(5)。(5)獲取因子得分系數矩陣。表(6)是分拆上市前兩年的因子得分系數矩陣表,根據因子得分函數計算出每個公因子的得分。利用因子分析模型(1),構造各因子得分模型如下:

F1=0.250X1+0.248X2+0.054X3+0.275X4+0.251X5+0.336X6-0.075X7-0.062X8-0.082X9+0.006X10

F2=-0.090X1-0.028X2+0.147X3-0.038X4+0.289X5+0.180X6+0.026X7-0.139X8-0.445X9+0.444X10

F3=-0.094X1+0.122X2+0.306X3+0.081X4-0.298X5-0.130X6+0.451X7+0.341X8+0.041X9-0.041X10

(6)計算綜合得分及排名。利用旋轉后累計方差貢獻表中各因子方差貢獻率作為各因子權重構造因子綜合得分模型如下:

Ft-2=0.4815F1+0.3376F2+0.1809F3

根據模型即可計算綜合得分并進行排序,即可對T-2年經營業績進行綜合評價。同樣計算出T-1年、T年和T+1年30家樣本公司的綜合得分。圖(1)為非分拆和分拆上市公司排名及得分情況,可以直觀看到分拆與未分拆上市公司分別在T-2年、T-1年、T年和T+1年排名前10的公司數量占樣本公司的百分比以及正得分公司數量占相應公司總數的比例。

(二)結果分析 (1)分拆上市整體績效分析。第一,分拆上市當年相比分拆上市前的業績持續下滑。從圖(1)以及上市公司T-2年、T-1年和T年的綜合得分中可以得出,分拆上市公司在T-2年和T-1年中,綜合得分為正值的公司都為8家,排名前10名的公司都為5家,占分拆上市公司總數量的百分比分別為80%和50%。雖然,T-1年的最低與最高得分的差距與T-2年相比有所下降,且有6家公司的綜合排名有所提前,但是從整體上來看,排名相同的公司T-1年的綜合得分與T-2年的綜合得分相比大幅下降。可見,T-1年上市公司的整體經營績效次于T-2年的整體經營績效。在T年中,綜合得分為正值的公司有6家,比T-1年減少2家,下降了20%。T年最低得分與最高得分的差距為2.277分,與T-1年相比差距增大了1.3457分。另外,在T年中排名前進的公司數也比T-1年減少了2家,下降了20%,且排名相同的公司在T年中的綜合得分與T-1年中的綜合得分相比大幅下降。可見,T年與T-1年相比其總體經營績效持續下降。綜上分析可以說明分拆上市當年相比分拆上市前的業績逐步惡化。第二,分拆上市后與分拆上市當年相比總體績效仍呈下降趨勢。從圖(1)以及上市公司T+1年的綜合得分中可以得出,T+1年有5家上市公司的綜合得分為正值,比T年減少1家,排名前10名的公司有4家,比T年減少2家。同時,T+1年最低得分與最高得分的差距較大,且排名相同的公司在T+1年的綜合得分與T年的綜合得分相比呈下降趨勢。可見,T+1年與T年相比其總體績效繼續呈下降趨勢。第三,分拆上市前后整體績效并未改善。從分拆上市公司的綜合得分排名中得出,從T-2到T+1年,除了康貝恩、德美化工和南玻A的排名呈前進趨勢外,其余7家公司的排名都呈下降趨勢,如渝三峽A從第4名下降到第28名、榮信股份從第2名下降到第11名、中興通訊從第12名下降到第25名、振華重工從第8名下降到第29名。另外,從T-2到T+1年,分拆上市公司的綜合得分值和各項財務指標值整體上都呈下降趨勢。可見其整體經營績效并未改善。綜上所述,從T-2到T+1年,分拆上市公司的整體經營績效呈現出持續下降趨勢,說明我國現階段實行的創業板分拆上市并未使企業的經營績效得到很好地改善。(2)分拆上市影響因素分析。通過上述對分拆與非分拆上市公司總體經營績效的對比分析后,為了進一步分析其影響績效的因素,在此對樣本數據各公因子的明細得分進行分析。各公因子得分詳細情況如表(7)所示(僅列示T-2與T+1年度的)。通過對T-2、T-1、T、T+1年的實證數據分析可以得出:分拆前后影響上市公司績效的主要因素都是企業的運營能力。具體分析如下:第一,在T-2和T-1年,上市公司主要是在F3上的得分較低,其次是在F2上的得分較低,最后是在F1上的得分較低,說明這些公司主要受營運能力的影響,其次是償債能力的影響,最后是持續穩定性能力的影響。如渝三峽、榮信股份、中興通訊、振華重工等公司的應收賬款周轉率、存貨周轉率、流動比率、主營業務貢獻率、營業利潤率等指標較低,資產負債率指標較高,從而影響了其整體經營績效。這可能是因為上市公司在分拆上市前企業規模龐大,業務繁多,產業鏈較長,資金占用較嚴重,管理效率較低,業務掌控力不足,使得企業資產周轉速度較慢,流動性較弱,從而使企業的資金使用效率下降,償債能力減弱,財務風險增加,資產獲取利潤的速度減慢,企業的穩定性不能得到保障,最終使其整體經營績效下降。正是由于分拆上市前公司的營運能力、償債能力以及持續穩定能力差,所以公司為了加快資金周轉,拓展融資渠道,促進企業融資格局多元化,提高營運能力,降低財務風險,滿足企業長期發展的要求,企業尋求新的發展路徑。此時,我國創業板的推出,以及證監會允許境內上市公司在創業板上市,為這些公司提供了平臺。通過分拆上市,可以使母公司的規模縮小,便于企業的生產經營管理和資本運轉,降低企業的財務風險。第二,在T年和T+1年,上市公司主要是在F2上的得分較低,其次是在F3上的得分較低,最后是在F1上的得分較低,說明這些公司在實現分拆上市后主要受到營運能力的影響,其次是成長能力的影響,最后是持續穩定性能力的影響。如渝三峽、榮信股份、中興通訊、振華重工等公司實現分拆上市后其應收賬款周轉率、存貨周轉率、主營業務貢獻率和營業利潤率大幅下降,凈利潤增長率和凈資產增長率也大幅下降,有些公司甚至為負增長。分拆后上市子公司切離了母公司的優質資產或者是有發展前途的業務,可能由于母公司對分拆后的業務與資產的整合還未到位,或者留給母公司的可能是劣質資產或者是不良資產,從而導致企業資產運轉緩慢,核心業務不突出,主營業務貢獻下降。這說明企業分拆前的準備工作不充分。另外,實現分拆上市后增加了母公司的各項成本費用,使得其利潤下降,甚至出現負增長,使企業的整體獲利能力減弱,甚至可能使母公司陷入危機。可見,上市公司實現分拆上市后,諸多因素使其整體經營績效并未得到改善。

表7 創業板分拆上市公因子得分及排名表

四、結論與建議

(一)結論 本文研究得出以下結論:(1)創業板分拆上市并未改善企業的經營績效。分拆上市公司在分拆前后其經營績效優于非分拆上市公司的經營績效。但上市公司在創業板實現分拆上市前后,其整體經營績效呈現出持續下降的趨勢,實現分拆上市后其整體經營績效并未得到改善。說明目前的分拆上市并未起到提高上市公司經營績效的作用。(2)營運能力不足是影響上市公司分拆績效的主要因素。通過上述研究發現,上市公司實現分拆上市后影響公司經營績效的首要因素是營運能力,而影響營運能力的因素可能是上市公司分拆前的條件不成熟,或分拆后對業務與資源的整合與掌控力不足等造成的。

(二)建議 本文提出以下建議:(1)把握上市公司分拆的時機,明確分拆的功能。按照核心化戰略假說,公司業務分散化會導致較低的權益價值,而公司業務的核心化將導致較高的權益價值。企業資源能力畢竟有限,當規模擴張和多元化經營發展到一定程度時,將導致管理效率的下降,出現一個報酬遞減的負協同效應。那么企業是否需要分拆,以及分拆的時機的選擇是需要進行可行性分析。當然分拆上市對母公司最大的好處在于它可以拓寬融資渠道,如果僅是將其作為再融資的手段,也只能解決燃眉之急,不是可持續發展的路徑。(2)加強分拆后業務與資源整合。突出主業,發展壯大主業,降低各項成本費用,加強內部管理,加快資金周轉速度,提高企業資金利用率,從而改善其經營績效。(3)由于目前我國證券市場的特殊性以及企業自身的不足,使得分拆上市未必能很好地改善企業的經營績效,所以企業在選擇分拆上市時應該謹慎對待。

[1] 郭海星、萬迪昉:《分拆上市相關研究綜述》,《證券市場導報》2010年第2期。

[2] 劉永澤等:《境內上市公司創業板分拆上市的價值創造機制》,《南京審計學院學報》2012年第1期。

[3] 王化成、程小可:《分拆上市與母公司股權價值研究:同仁堂分拆子公司上市的實證分析》,《管理世界》2003年第4期。

[4] 王正斌、洪安玲:《我國上市公司分拆行為的分析與思考》,《管理世界》2004年第5期。

[5] Prezas,Tarimcilar and Vasudevan.The Pricing of Equity Carve-outs,Financial Review,2000.

[6] Maduraand Nixon.The long-term Performance of Parent and Units Following Equity carve-outs,Applied Financial Economics,2002.

[7] Benveniste,Fu,Seguin,and Yu.On the Anticipation of IPO Underpricing:Evidence from Equity carve-out,Journal of Corporate Finance,2008.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

發明與創新(2022年30期)2022-10-03 08:40:56

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14