股權制衡、所有權結構與公司績效研究

2014-03-29 05:16:40周虹

財會通訊 2014年9期

周 虹

(上海立達職業技術學院 上海 201609)

一、引言

以科斯為代表的產權學派,通過對生產制度的結構分析,得出了核心的論點:產權明晰是企業業績的關鍵性或決定性因素。這里的產權明晰包括兩層含義:產權法律歸屬上的明確界定與產權的有效配置。由此產權決定論可以分為產權歸屬決定論和產權結構決定論。西方國家私有經濟占主體,私有產權是一種普遍現象,從產權明晰的角度來探討所有權和企業業績的關系的文章并不多見,而更多著眼于剩余索取權和剩余控制權關系的研究。但是我國上市公司大多是從國有企業改制而來的,在公司治理結構上還存在著過去計劃經濟體制的弊病,從而成為研究的主要對象。委托代理理論研究公司的所有權和經營權分離帶來的問題,這也是公司治理為什么存在的原因。一個公司的各個利益相關者可以被看成簽訂了一個合約,在這個合約中規定了他們相關的權利和義務。但由于未來狀況的不確定性,公司的合約不可能在所有情況下都對這些利益相關者權利義務有明確的規定。這必然會導致公司的行為與股東價值最大化原則背離。委托代理問題由于不完全信息和不確定性引起,而根據引起原因的不同,委托代理問題演化出逆向選擇和道德風險兩個問題。股權結構是決定公司治理機制的有效性的最重要的因素,因為股權結構如何將決定公司控制權的分布,決定所有者與經營者之間的委托代理關系的性質。公司股權結構和業績的關系,本質上就是不同股權結構怎樣通過公司治理機制這個中間環節影響公司的績效。本文即旨在探討中國市場上控制權的分配和不同的股權性質同公司業績的關系。

二、文獻綜述

(一)國外文獻 關于公司的股權結構和業績關系的研究可以追溯到Berle and Means(1932)的奠基性的文獻。指出股權的分散與公司的績效是負相關的關系。Jensen and Meckling(1976)提出了委托代理理論,指出造成這種負相關關系的核心原因是公司內部決策制定者和外部股東之間的利益沖突。他們的觀點受到了Demsetz(1983)的挑戰,Demsetz指出公司的股權結構是股東影響下的決策以及市場上公司股票交易的內生產物,所以不管集中的還是分散的股權結構都反映了股東利益最大化的目標,進而公司股權結構和公司績效不會存在系統性的聯系。Hermalin and Weisbach(1988),and Holderness et al.(1999).所有文章基本都采用Tobin’sQ為績效衡量標準,也有一些采用會計利潤率。所有文章都強調股權結構中的管理層持股。股權結構的內生性納入考量的文獻有Demsetzand Lehn(1985),Hermalin and Weisbach(1991),Loderer and Martin(1997),Cho(1998)和Himmelberg et al.(1999).Holderness et al.(1999)確認了股權結構的內生性,但沒有用它來解釋股權結構和公司績效之間的關系。

(二)國內文獻 孫永祥、黃祖輝(1999)發現,股權集中度和公司業績是倒U形的關系,他們認為與股權高度集中和股權高度分散相比,有一定集中度、有相對控股股東并有其他大股東存在的股權結構,總體而言最有利于治理機制發揮作用,因而具有該股權結構的公司績效也趨于最大。郭春麗(2002)、孔愛國和王淑慶(2003)結論相似。另一類是正相關關系,如吳淑琨(2008)、蘇武康(2009)結論基本都是股權集中度和公司績效呈正相關關系。陳小悅、徐曉東(2011)的實證研究結果亦表明:在非保護性行業第一大股東持股比例與企業業績正相關;在外部投資者利益缺乏保護的情況下,流通股比例與企業業績之間負相關。蘇武康(2003)直接研究了控股類型和公司績效的關系,認為絕對控股模式明顯優于相對控股模式,分散型控股模式績效最低。施東暉(2012)則發現國有股和流通股比例與上市公司業績之間沒有顯著的關系,法人股東在公司治理中的作用是不一樣的,社會法人控股而股權分散的公司業績好于法人控股型公司,法人控股型公司的業績則好于國有控股型公司。

三、研究設計

(一)研究假設 根據委托代理理論,管理者為了自己的聲譽和酬金而做出決策,會冒險采取有可能損害股東權益的投資策略,而所有者的目標是公司財富的最大化,有時管理者和股東利益相悖,產生了代理矛盾,從而最終會損害公司績效。當國有股比例大時,管理者和所有者利益趨于一致,代理成本下降,公司業績上升。因此,提出假設1:

假設1:國有股比例與公司業績正相關

法人作為內部人隨著比例的上市,也能使管理者和所有者利益趨于一致,代理成本下降。公司業績上市。因此,提出假設2:

假設2:法人股比例與公司業績正相關

外資作為公司外部人的一種,由于現代企業所有權與經營權的分離,企業的所有者(股東)與企業的經營者(經理)之間是一種委托代理關系。但由于信息的不對稱性,股東是無法對經理的行為進行有效監督的,經理有可能為了個人利益而選擇不利于公司利益的經營方式,從而使股東權益受到損害。隨著外資股比例增加可以有效監督公司內部人,提升公司業績。因此,提出假設3:

假設3:外資股比例與公司業績正相關

(二)樣本選取與數據來源 本文選取的原始樣本是2008年至2012年所有中國A股上市公司。財務數據、價格數據、公司治理結構數據數據來自CCER數據庫,部分財務數據來自Wind數據庫,有關股東關聯關系的數據來自上市公司年報的手工整理。剔除了金融類企業和PT、ST公司,以及少量部分數據殘缺且無法彌補的樣本,最終有4999個公司年度數據樣本。為排除異常值對我們研究的影響,在使用Q作為衡量績效的標準時,我們剔除了Q最大的100個樣本和Q最小的100個樣本。使用ROA作績效衡量指標時做了同樣的相關調整。

(三)變量定義 (1)因變量。績效衡量標準采用Tobin’sQ和ROA。Tobin’sQ等于公司的市場價值加上公司的總資產與股東權益的差值的和,再除以公司的總資產。(2)自變量。,本文選取國有股比例,法人股比例,外資股比例作為解釋變量,總資產,資產負債率,和外部融資需求作為控制變量,其定義如表(1)。

表1 變量定義表

表2 樣本數據的描述性統計

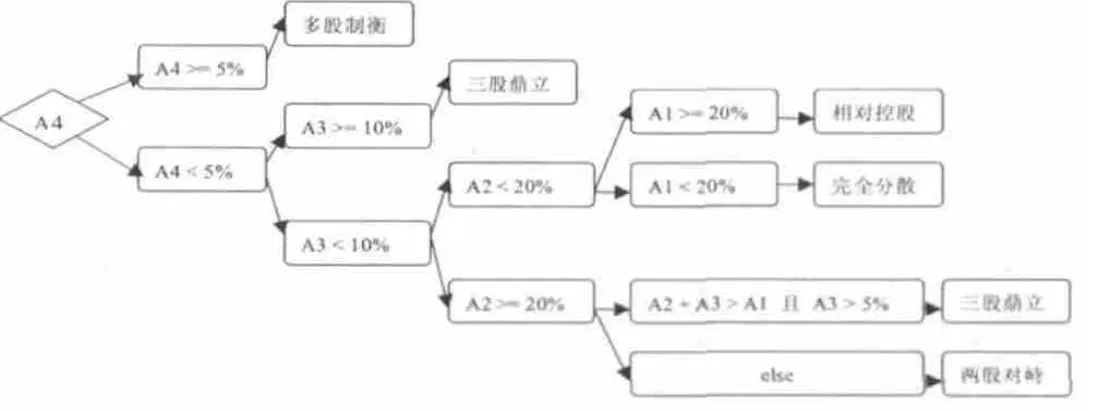

圖1 分組邏輯圖

表3 各種股權結構公司之間的對比

(四)模型建立 本文建立回歸模型如下:

Q=β0+β1State+β2State2+β3Foreign+β4SIZE+β5LEV+β6IOS+ε

Q=β0+β1Institutional+β2Institutional2+β3Foreign+β4SIZE+β5LEV+β6IOS+ε

Q= β0+β1Tradable+ β2Tradable2+β3Foreign+ β4SIZE+β5LEV+β6IOS+ε

國有股、法人股和流通股比例沒有同時進入方程是因為相關之間有強烈的共線性。平方項進入回歸方程的原因是,以后的研究表明國有股比例和法人股比例同公司業績之間的關系不是線性的。在方程中加入平方項就是為了揭示兩者之間的非線性關系。

四、實證分析

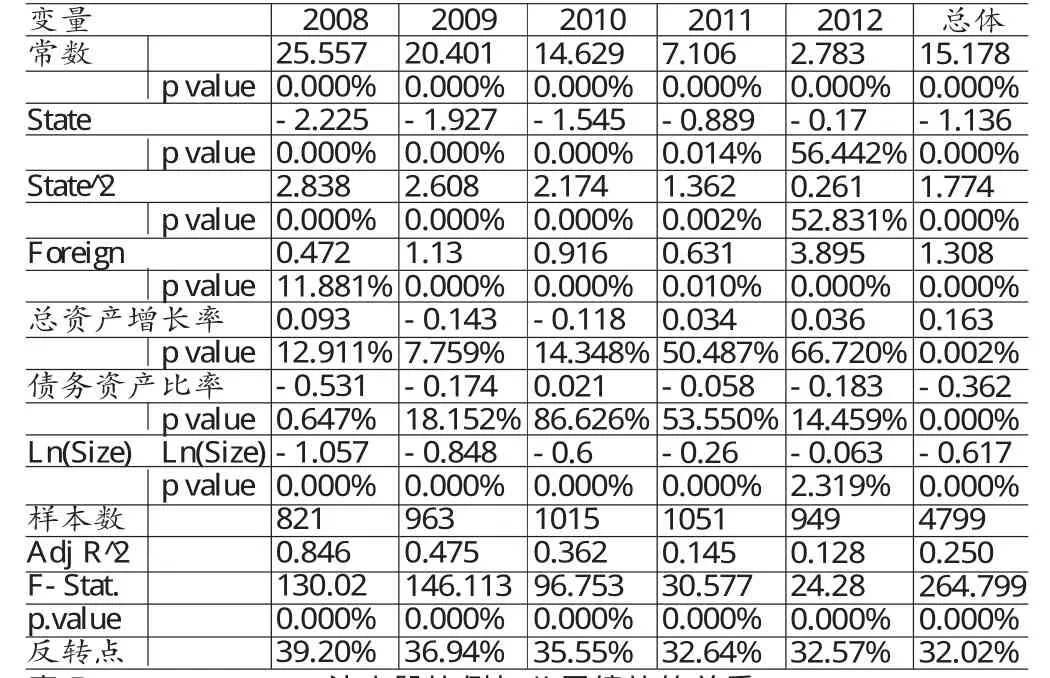

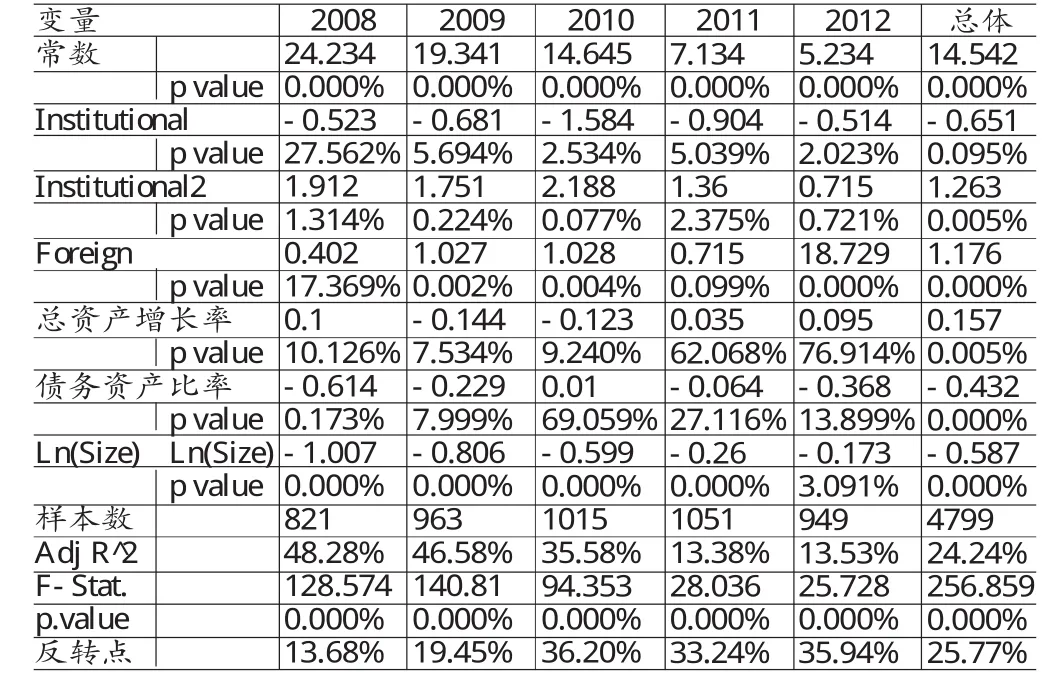

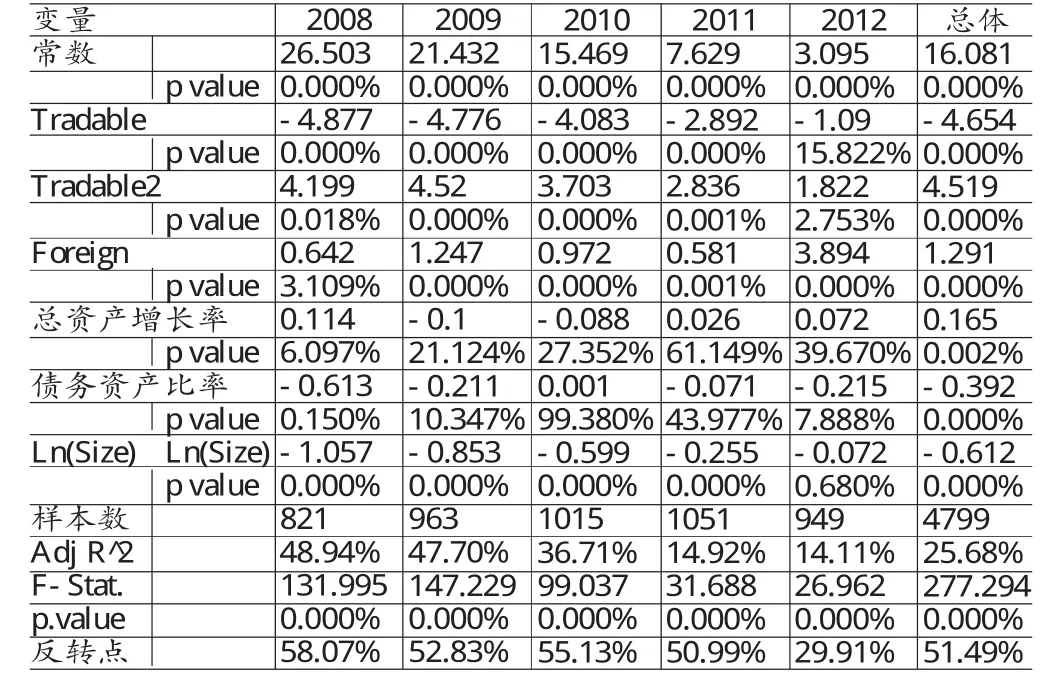

(一)描述性統計 (1)總體描述。樣本數據的描述性統計見表(2)。(2)分組描述。在剔除異常值后,五年的樣本數共為4799個,其中只有一個blockholder(持股比例超過10%的股東)的樣本占4.91%,有兩個blockholder的占27.17%,有三個的占6.40%,更多只有1.10%,沒有的占0.42%。由此可見,上市公司的控制權很大程度上掌握在大股東的手中,因而除了第一類代理問題外,第二類代理問題也可能十分嚴重。以往的理論研究和實證結果都揭示,公司控制權在股東之間分配對公司的績效有實質的影響。把2008年至2012年的4799個公司年度樣本數據,區分為一個大股東絕對控股,一個大股東相對控股,兩股制衡,三股分享控制權,更多的大股東之間的制衡以及股權被分散持有等六種情況。對剔除了最大的100個Q和最小的100個Q的4799個樣本采用逐次篩選的方法進行區分,過程如下:第一步,在所有樣本中區分出一股完全占據控制權的 樣 本 。 條 件 是 %501>A, 或 者 %301>A且))(5.0()5.0(5.1151ACRA<,其中nA指第n大股東的持股比例,nCR指前n大股東的持股比例,后同。后面條件理由是,大股東控股比較的不是自己股權占有多少,而是看為了取得絕對控股權而花費的代價。一般的條件是51CRA>或者10CR,這個條件雖然大多數情況下是合理的,但對于存在兩個大股東49%,48.6%,而其他股權完全分散的特殊情況則不能鑒別。在這種情況下,顯然是兩個大股東分享控制權。所以我們采用通過比較獲得絕對控制權的成本判斷控股類型。第二步,判斷4A和5%的關系,若4A大于等于5%,則認為是多個大股東共享控制權。若4A小于5%,則繼續判斷3A和10%之間的關系,若%103≥A則認為是三個大股東共享控制權,若%103 (二)回歸分析 本文對以下關系進行回歸分析。 (1)國有股比例和公司業績之間的關系。模型1回歸結果見表(4)。主要探討國有股權、外資股權和企業績效之間的關系。展示了2008年至2012年五年的結果,以及總體樣本的回歸結果。國有股權關于Tobin'sQ在任意一年或總體樣本的關系都是顯著的,顯著性水平接近于0。結果提供了非常強烈的證據表明,國有股權同公司績效之間的關系是負相關的,顯著性水平遠低于1%.另外國有股權比例的平方關于Tobin'sQ的關系也是顯著正相關的,而顯著性水平基本為0.這表明國有股權和公司績效之間的關系是正U型關系。表格的最后一列列出了U型曲線的反轉點:總體樣本為32.011%,而五年分別回歸的最大值為2008年的39.194%,最小值為2012年的32.629%.國有股權經營企業的動機有兩個方面,一為經濟動機,一為社會動機。經濟動機方面,政府希望能通過改善公司治理機制,監督管理層,提高公司績效,帶來經濟收益,同時向投資傳達國有企業改革成功的信心;另一方面,政府又具有社會動機,政府不單單要考慮效率問題,還要考慮整個社會的公平,因而會通過經營的國有企業提高整個社會的就業率,或通過部分犧牲國有企業的利益來求得整個社會利益的最大化。因而,理性政府在兩個動機的驅使下,對公司的績效影響必然是兩個方面的。當國有股權超過拐點,經濟動機超過了社會動機,因而公司績效有了提升。另外,結果也提供了公司規模與其業績負相關的證據,顯著性遠低于1%.這可能是由于規模小的公司成長性更好。總體樣本回歸的調整R方為25%,各年份從48.56%到12.84%不等。 (2)法人股比例和公司業績之間的關系。模型2回歸結果見表(5)。主要探討非國有法人股權和企業績效之間的關系。展示了2008年至2012年五年的結果,以及總體樣本的回歸結果。法人股權關于Tobin'sQ在任意一年或總體樣本的關系大多數都是顯著的,其中總體樣本的顯著性水平接近于0。年度回歸的結果,法人股比例除了2008年的不顯著外,其他各年度基本在5%的水平上顯著。各年份系數都是負值。結果提供的證據表明,法人股權同公司績效之間的關系是負相關的,并且顯著。另外對于總體樣本法人股權比例的平方關于Tobin'sQ的關系也是顯著正相關的,而顯著性水平基本為0。平方項各年度都基本在1%的水平上顯著。這表明法人股權和公司績效之間的關系是正U型關系。表格的最后一列列出了U型曲線的反轉點:總體樣本為25.774%,而五年分別回歸的最小值為2008年的13.676%,最大值為2010年的36.196%。法人股比例對公司的影響有兩個方面,其一有助于解決第一類委托代理問題,其二引起第二類委托代理問題。第一個方面,隨著法人比例的上升,法人投資者監督公司管理層提高公司業績的動機增加,且為監管付出的成本減少,因而法人股權的增加有助于提高公司業績。第二個方面,法人股權對公司績效的影響又分為兩個方面:一隨著法人股權的增加,法人投資者對公司的控制權超過其現金流權利,攫取私有利益的成本減少,動機增強,對公司績效產生負的影響;二是隨著法人股權的進一步提高,其控制權和現金流權利差別逐漸減少,大股東利益與公司整體利益逐漸一致,這樣法人股攫取私有利益的動機減弱,有助于提高公司績效。綜合上述三個方面,公司的績效會隨著法人股權的提高而先上升后下降。 (3)流通股比例和公司業績之間的關系。模型3回歸結果見表(6)。主要探討流通股權和企業績效之間的關系。展示了2008年至2012年五年的結果,以及總體樣本的回歸結果。流通股權關于Tobin'sQ在除2012年的任意一年或總體樣本的關系都是顯著的,其顯著性水平接近于0。各年份系數都是負值。結果提供的證據表明,流通股權同公司績效之間的關系是負相關的,并且十分顯著。另外對于總體樣本流通股權比例的平方關于Tobin'sQ的關系也是顯著正相關的,而顯著性水平基本為0。平方項各年度都基本在1%的水平上顯著(除了2012年在5%的水平上顯著)。這表明流通股權和公司績效之間的關系是正U型關系。表格的最后一列列出了U型曲線的反轉點:總體樣本為51.495%,而五年分別回歸的最大值為2008年的58.072%,最小值為2012年的29.888%.從理論上來說,流通股對企業績效的影響有兩個方面,一是市場價格信號功能,一是接管控制功能。我國資本市場處于投機策略的氛圍中,股票在不同投資者之間換手率很高,如此頻繁的買賣行為使流通股東“用腳投票”的市場監督功能難以實現。因而流通股的增加一方面增加了企業的透明度,一方面也使管理層和大股東牟取私人利益提供方便。從第二個功能來說,目前我國公司流通股比例仍然較低,接管控制功能還不是突出。樣本的流通股的平均比例為39.38%,標準差為12.12%.回歸結果也說明了這一點,反轉點都在50%以上。即當流通股比例提高到一定的程度才能在實質上通過市場接管功能提高公司價值。 表4 國有股比例和公司績效的關系 表5 法人股比例與公司績效的關系 表6 流通股和公司績效之間的關系 表7 組間比較分析:外資參股與非外資參股公司對比 (4)外資股權比例和公司業績之間的關系。從上面的回歸結果可看出,不管是5年中的任何一年還是總體樣本,外資股權與公司績效之間都是正相關關系,除了208年,各年份和總體樣本顯著性水平都遠低于1%.為了進一步分析外資股權和公司績效之間的關系,對外資參股企業和非外資參股企業的績效進行組間比較分析。對各組進行了獨立樣本的T檢驗(假設方差不一致,假設方差一致結果差別很小),原假設是各組均值相等。表(7)中給出了相應的T統計量的大小和相應的顯著性水平。從五年的整體樣本來看,外資參股公司的績效在5%的顯著性水平下高于非外資參股。綜合發現,外資股份和企業績效是顯著正相關的關系與研究。原因一方面是境外投資者確實起到了提高公司價值的作用,如能夠較大程度上起到監管公司經理層,降低公司的第一類委托代理成本;可以帶來先進的技術和設備,以及管理經驗和人才,有助于提高公司生產率;也為公司走向海外市場銷售和融資提高了便利。另一方面可能是由于國家有動機將優質的資產出讓給境外投資者,以提高投資者信心吸引他們參與下一步的國有股減持和國有企業改革,幫助改革成功順利的完成。 本文研究得出如下結論:一股獨大公司業績水平相對其他股權分配類型公司較差,存在股權制衡情況的公司業績相對其他類型公司較好;存在股權制衡情況的公司中,三個股東共享控制權的公司差于存在兩個或多個大股東的公司。這就表明在中國這樣一個法制較為薄弱的環境,大股東通過利益輸送攫取中小股東的利益的現象十分嚴重,市場上存在的一股獨大的現象己經嚴重影響了企業的業績,。而在公司內部形成一定程度大股東的股權制衡是一種有效率的提高公司價值的手段。本文的結論證實,我國引起公司治理不善問題的關鍵不僅是國有股的一股獨大,更重要的是缺失一個保護中小投資者的制度和法律環境。目前中國的關鍵問題己經不是經濟問題而是法律問題。我們一定要走上歐美法制健全的市場制度的道路,而不是像拉美一樣陷入長久的混亂。社會主義市場經濟有巨大的優越性和自身的特點,我們需要不斷探索其內部的發展規律。 [1] 陳信元:《股東制衡與公司價值:模型及經驗證據》,《數量經濟技術經濟研究》2009年第11期。 [2] 陳小悅:《股權結構、公司績效與投資者保護》,《經濟研究》2010年第12期。 [3] 郭春麗:《上市公司股權結構與公司治理關系》,《山西財經大學學報》2009年第4期。 [4] 黃渝祥:《股權制衡與公司治理研究》,《同濟大學學報》2009年第11期。 [5] Berleand Means.Emotional.From the Perspective of Life Cycle of the Empirical Study of Relationship between Ownership Structure and Corporate Performance,Chinese Industrial Economy,2011. [6] Jensen and Meckling.Alcander.China's Real Estate Industry Equity Checks and Balances and Corporate Performance of Listed Companies Empirical Research,From the Deep Shanghai two cities the Empirical Data of43Companies,Chinese Industrial Economy,2009. [7] Demsetz.Big Shareholder Control of Listed Companies and Corporate Performance Research in China,Chinese Industrial Economy,2013.

五、結論