權益市場擇時對資本結構的影響研究——基于信息不對稱成本視角

2014-03-29 05:16:46田佳璐

財會通訊 2014年9期

田佳璐 郝 洪

(中國石油大學(北京)工商管理學院 北京 102200)

一、引言

自Modigliani和Miller(1958)提出資本結構理論以來,公司如何確定其資本結構成為公司財務領域學者們最關注的問題之一。大量文獻在驗證傳統資本結構理論的同時,也發現了公司融資行為中的一些特征,如公司傾向于在股價偏高時發行權益,在股價偏低時回購權益。Stein(1996)針對這一現象首次提出了市場擇時假說,即當非理性因素導致股價被市場過分高估時,理性的管理者將利用投資者的過度熱情,發行更多的股票獲取較多的資金;反之,當股價被市場過分低估時,管理者將回購股票。在這一新的視角下,Baker和Wurgler(2002)研究了權益市場擇時對資本結構的影響,提出了資本結構的市場擇時理論:公司將在市場價值較高時發行股票,反之回購股票,公司的資本結構是過去一系列權益市場擇時行為的累積結果。學者們已就市場擇時理論提出了關鍵性的問題并進行了相應的實證研究,但少有文獻對企業之間的擇時行為差異進行研究。實際上,由于信息不對稱性的存在,公司的權益發行會導致股價下跌,這就是所謂權益發行的逆向選擇成本或信息不對稱成本(Myers和Majluf,1984)。在考慮信息不對稱成本的情況下,只有擇時所帶來的收益超過信息不對稱成本時,公司才會進行市場擇時,這也是為什么市場擇時理論強調公司將在股價被“過分”高估時發行股票。由于不同公司發行權益的信息不對稱成本不同,在考慮了信息不對稱成本情況下,企業之間的擇時行為可能會存在差異。本文試圖在研究市場擇時對資本結構的短期及長期影響的基礎上,進一步對企業之間擇時行為的差異進行研究。

二、研究設計

(一)研究假設 為研究市場擇時理論是否成立,國內外許多文獻檢驗了市場擇時對資本結構的短期影響以及持續性影響,大部分研究認為,企業普遍存在市場擇時行為,從而對資本結構產生了短期的顯著影響,但市場擇時對資本結構是否具有持續性影響的問題尚沒有定論。在我國,一些研究認為市場擇時行為將對資本結構產生持續性的影響,如劉端、陳收和陳健(2006),王琳(2009)以及胡志強和卓琳玲(2008),但劉瀾飚和李貢敏(2005),湯海溶和張鳳(2006),馬松(2012)等則認為,市場擇時對資本結構的影響僅表現在短期內,該影響在長期中不具有持續性。國內外的大部分研究著重探討了市場擇時行為對資本結構的短期及持續性影響,忽視了市場擇時在企業間的差異性。Mayers和Majluf(1984)認為,當存在信息不對稱問題時,企業的權益發行將被投資者視為一種公司價值被市場高估的負面信號,導致股價下跌,從而可能給現有股東帶來損失,該損失即為信息不對稱成本。由于擇時理論主要涉及權益的發行與回購,管理層衡量擇時所能帶來的凈收益時將權衡擇時所帶來的機會主義收益和信息不對稱成本。市場時機對于企業而言具有隨機性,因此,信息不對稱成本較低的企業,市場時機足夠好的可能性更大,因此將表現出更明顯的擇時行為,進而對資本結構產生更顯著的影響。基于以上分析,本文提出三點理論假設:

假設1:企業將在市場時機較好時發行權益,資本結構在短期內受到這一市場擇時行為的顯著影響;

假設2:若市場擇時行為對資本結構的影響具有持續性,則可認為企業的資本結構是一系列市場擇時的累積結果;

假設3:信息不對稱成本較低的企業,其市場擇時行為及其對資本結構的影響應更為顯著

(二)模型建立及變量定義 為了驗證上述假設,根據權益市場擇時對資本結構的影響,建立如下模型及變量:

(1)市場擇時的存在及其對資本結構的短期影響。根據擇時理論,公司將在市場時機較好時進行權益融資,從而公司杠桿將降低,而市場時機較差時,杠桿將升高,因此,杠桿的變動取決于前一年市場時機的好壞。為檢驗市場擇時行為的存在性及其對資本結構的短期影響,本文建立以下模型

式(1)中,D/A表示公司的資本結構或杠桿,為總負債賬面價值與總資產賬面價值之比。式(1)左邊為公司當年杠桿同上一年杠桿的差值,即資本結構的變化。M/B表示市賬率,為總負債賬面價值與總權益市場價值之和除以總資產賬面價值;log(S)為銷售收入的對數值,ROA為公司總資產收益率,PPE/A表示有形資產占總資產的比重,由固定資產凈額除以總資產賬面值得到。其中,M/B可以作為市場擇時的代理變量,M/B較高時表明市場時機較好;log(S),ROA及PPE/A則分別代表企業的規模、盈利性以及資產擔保價值,是常用的資本結構解釋變量。式(1)中還加入了滯后一年的杠桿作為解釋變量,這是因為這樣做可以保證當杠桿已十分接近于某個邊界(0或1)時,無論其他變量如何變化,杠桿變動只能向著一個方向進行。根據擇時理論及已有文獻對資本結構影響因素的分析,預期b1<0,即市賬率越高,企業越會出于機會主義而發行權益,以獲取股價被高估的利益,從而導致杠桿降低。由于公司權益變動并不一定都是發行新權益所導致,為了驗證以M/B代表市場權益擇時是否適用,本文沿用Baker和Wurgler(2002)的做法,將杠桿的變動拆分為三部分

式(2)中,E為權益賬面值;留存收益的變動量DRE等于當年的留存收益(包括盈余公積和未分配利潤)減去前一年的留存收益;凈權益的發行量e為權益的變動量減去留存收益的變動量;即Et=et+ΔREt+Et-1。若M/B對杠桿的影響是擇時行為導致的,則應預期M/B對拆分的第一部分,即凈權益發行量與資產之比(e/A)具有顯著的影響。

(2)市場擇時對資本結構的持續性影響。如果市場擇時只是短期的機會主義行為,其對資本結構的影響會很快得到調整。而如果企業并不調整其資本結構朝向某一目標杠桿率,則市場擇時就可能具有持續性的影響。為檢驗市場擇時是否對資本結構產生持續性的影響,本文在式(1)的基礎上,引入外部融資加權平均市賬率來衡量市場擇時的長期影響。外部融資加權平均市賬率的定義同Baker&Wurgler(2002)所使用的相同

式(3)中,e和d分別代表凈權益發行和凈負債發行。外部融資加權平均市賬率反映了歷史市賬率的累積影響。如果企業在市賬率較高時進行了外部融資,該變量的值就會較大。變量定義式中的權重代表了當年調整杠桿的可行性,相比一些學者采用0至t-1期的分布滯后市賬率而言,該變量對杠桿調整可行性高的年份的市賬率賦予了較高權重,對解釋杠桿的調整更具意義。引入外部融資加權平均市賬率變量后,回歸模型變為

由于本部分著重研究市場擇時對資本結構的持續性影響,式(4)左邊采用資本結構的時點值,而不再使用反映短期變化的差值。若擇時行為對資本結構具有持續性的影響,則b2應顯著為負。

(3)信息不對稱成本視角下市場擇時的差異性。本文以規模作為信息不對稱成本的代理變量。一般認為,大企業的信息不對稱程度較低,相應的權益融資所產生的逆向選擇成本會較小。但是,Lemmon和Zender(2002)檢驗了權益增發公告的市場反應,他們發現小企業權益融資所遭受的股價下跌程度較低,也就是說小企業面對著更低的信息不對稱成本。他們對此的解釋是,由于小企業受債務融資能力的約束,市場認識到這些企業在融資方式選擇上缺乏靈活性,所以相對于那些可以負債融資的大企業而言,小企業權益融資的負面信號較弱。這同實踐中小企業權益融資較為頻繁的現象相一致。因此,本文在式(1)加入考慮信息不對稱成本的交互變量,建立如下模型

式(5)中,Dsmall為規模的虛擬變量。本文以公司規模的中位數將樣本劃分為大規模公司與小規模公司,若公司為小規模公司,Dsmall=1,否則為0。在以上假設成立的情況下,小規模公司應有更為顯著的擇時行為,故b3<0,且c3<0。

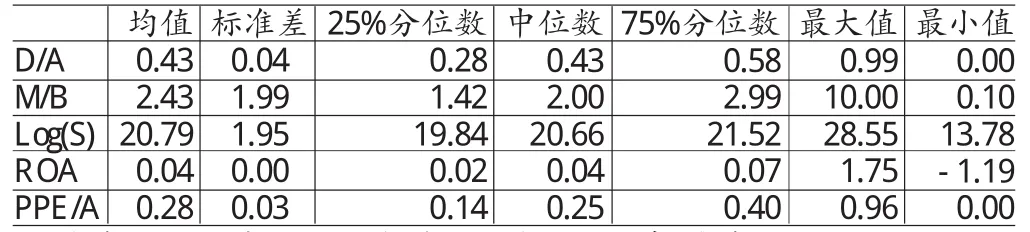

表1 相關變量的描述性統計

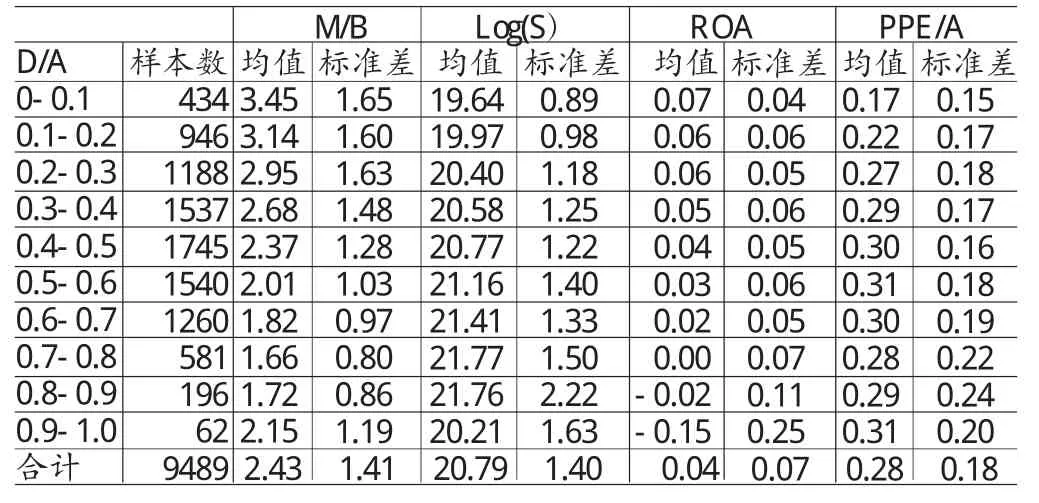

表2 按杠桿十分位分組后相關變量描述性統計結果

(三)樣本選取和數據來源 本文以1990年至2011年中國滬深兩市的A股上市公司為研究樣本,并對數據進行如下處理:(1)公司的IPO時間可確定,且其IPO時間介于1998年至2011年;(2)剔除金融類上市公司,因其資本結構同其他行業間存在較大差異;(3)剔除關鍵財務數據缺失的樣本;(4)剔除杠桿值及市賬率異常的公司,杠桿異常表現為杠桿低于0或大于1,市賬率異常表現為市賬率高于10。根據上述選擇標準,本文獲得了9489個樣本觀測值。本文的數據均來自CCERDATA中國經濟金融數據庫。

三、實證檢驗分析

(一)描述性統計 表(1)給出了相關變量的描述性統計結果。可以看到,樣本的平均杠桿約為0.43,同中位數相等,75%的公司杠桿均低于0.58,高杠桿公司較少。樣本公司市賬率平均值為2.43,75%的公司市賬率低于3,市賬率的波動性較大,因而增強了公司存在擇時機會的可能性。此外,為較為直觀地看到各變量同杠桿的關系,本文將總樣本中的數據按照賬面杠桿的十分位數進行分組,得到的各研究變量的均值及方差情況如表(2)。由表(2)可見,在本文選取的9489個樣本中,公司的賬面杠桿多位于0.2到0.7之間,其中0.4-0.5之間的樣本數最多。隨著賬面杠桿的升高,市賬率整體呈下降趨勢。此外,賬面杠桿高的公司盈利性較差,平均規模較大,這是由于大公司的破產成本較低,破產風險較小從而債務成本較低,也因此有更多的債務融資。

表3 市場擇時的存在及其對資本結構的短期影響

表4 擇時對資本結構的持續性影響

(二)回歸分析 為了驗證研究假設,對上述回歸模型進行回歸:(1)市場擇時對資本結構的短期影響。表(3)報告了式(1)的回歸結果。可以發現,市賬率的系數為-0.67,T值達-8.48,這表明市賬率與杠桿變動呈顯著負相關關系。對杠桿進行式(2)的拆分,可以看到市賬率同權益發行e/A呈現顯著的正相關關系(由于權益發行因變量前添加了負號),市賬率的系數值為-1.11,T值達-5.75,這表明市賬率將顯著影響權益發行,即我國上市公司普遍存在市場擇時行為,市賬率較高時,公司通過發行權益降低了杠桿,反之升高了杠桿,市場擇時在短期內顯著影響企業的資本結構。(2)市場擇時對資本結構的長期影響。為研究市場擇時影響的持續時間,需要選擇一個起始年作為參照。鑒于公司IPO本身即為一次重要的權益發行,應具有較強的擇時動機,本文以IPO年作為起始年,并將樣本按其IPO時間劃分為不同的子樣本,其中子樣本IPO包括了總樣本中所有公司IPO當年的數據,子樣本IPO+1包括了總樣本中所有上市二年的數據,如此類推,子樣本IPO+13包括了總樣本中所有上市第13年的數據。表(4)對不同子樣本的回歸結果進行了列示,可以看到,IPO3年后,外部融資加權平均市賬率的影響不再顯著。因此,本文認為資本結構并不是公司擇時的累積結果,一種可能是公司仍存在一個目標資本結構,而市場時機僅僅是非理性市場下產生的短期機會主義行為,該行為對資本結構的影響將在短期內被調整消除。(3)信息不對稱成本對企業市場擇時行為的影響。式(5)的回歸結果如表(5)。可以看到,與預期結果相同,市賬率與規模虛擬變量的交互項系數顯著為負,即對于小公司而言,杠桿的變動對市賬率的變化更敏感,在市賬率升高的情況下,其杠桿的降幅更大。該結果驗證了前文提出的理論假設,即小公司由于其發行權益的信息不對稱成本較低,存在更明顯的短期擇時行為。此外,一些文獻中也將公司的年齡作為信息不對稱成本的代理變量,即成立時間越短的公司,其債務融資能力越弱,從而發行權益所帶來的信息不對稱成本越低,本文同時以公司年齡作為信息不對稱成本的代理變量進行了回歸分析,以驗證以上結果的穩健性,加入年齡的啞變量,令其在公司年齡不高于6年時為1,回歸的結果顯示交互變量的系數為-1.05,T值為-11.47,因此,無論使用規模還是年齡來作為信息不對稱成本的代理變量都可以發現,信息不對稱成本的不同導致了公司間擇時行為的差異:信息不對稱成本較低的公司,其擇時行為及其對資本結構的影響更為顯著。

四、結論

本文研究結果表明,上市公司存在擇時行為,市場擇時將對資本結構產生短期影響,但該影響在長期內不持續,資本結構并非一系列擇時行為的累積結果。這說明上市公司的市場擇時僅僅是短期的機會主義行為,公司可能會及時對資本結構進行目標調整,從而消除市場擇時對資本結構的長期影響。此外,基于信息不對稱成本的視角,進一步研究了市場擇時及其對資本結構的影響在公司之間的差異性。雖然小規模公司的信息不對稱程度較高,但由于市場對小規模公司的權益融資活動反應較弱,使得小規模公司發行權益時具有較低的信息不對稱成本,因此,小公司面臨著更多市場“過分”高估其股價的機會,從而加強了其市場擇時的動機。本文研究結果驗證了由于信息不對稱成本的不同,小規模公司的擇時及其對資本結構的影響更為顯著。

[1] 劉端、陳收、陳健:《市場時機對資本結構影響的持續度研究》,《管理學報》2006年第1期。

[2] 王琳:《中國上市公司的市場擇時和資本結構研究》,《經濟縱橫》2009年第3期。

[3] 胡志強、卓琳玲:《IPO市場時機選擇與資本結構關系研究》,《金融研究》2008年第10期。

[4] 劉瀾飚、李貢敏:《市場擇時理論的中國適用性——基于1998~2003年上市公司的實證分析》,《財經研究》2005年第11期。

[5] 馬松:《資本結構決定與市場擇時——基于中國1999~2009年上市公司的實證檢驗》,《首都經濟貿易大學學報》2012年第4期。

[6] Modigliani F.and Miller.M..The cost of capital,corporation finance and the theory of investment.American Economic Review,1958.

[7] Stein J.C..Rational capital budgeting in an irrational world.Journal of Business.University of Chicago Press,1996

[8] Baker M.and Wurgler J..Market Timing and Capital Structure.Journal of finance,2002.

[9] Lemmon M.and Zender J..Debt capacity and tests of capital structure theories.Working paper,http://papers.ssrn.com/sol3/papers.cfm?abstract_id=334780,2002.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學評論(2021年2期)2021-08-22 01:53:34

河南電力(2021年5期)2021-05-29 02:10:00

當代陜西(2021年2期)2021-03-29 07:41:24

中華詩詞(2019年7期)2019-11-25 01:43:04

電影(2018年12期)2018-12-23 02:18:48

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國塑料(2016年3期)2016-06-15 20:30:00

現代企業(2015年9期)2015-02-28 18:56:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48