基于神經網絡模型的上市公司財務風險預警研究*——來自山東省制造業數據

2014-03-29 05:16:50郭亞軍

財會通訊 2014年9期

關鍵詞:財務

曹 彤 郭亞軍

(西北農林科技大學經濟管理學院 陜西 楊凌 712100)

一、引言

改革開放以來,中國的制造業快速發展,成為拉動國家經濟發展的重要力量。在滬深兩市的上市公司中超過半數是制造業上市公司,而制造業上市公司發生財務危機的比例也較其他行業偏高。在山東省的上市公司中,有74.68%的上市公司是制造業公司。在所有發生財務危機的山東省上市公司中,制造業上市公司占57.14%。有效的財務風險預警系統能及時發現財務管理中存在的各種問題,進而積極的采取補救措施,對公司持續、健康的經營和發展有著重要的意義。因此,建立一套有效的財務風險預警系統顯得十分必要。Beaver(1966年)在單變量破產預測方面的研究被視為財務風險預警領域的里程碑。他對財務比率進行一元線性判定,但是選擇不同的比率預測同一企業的風險,可能會得到不同的結果。為了改進單變量模型的缺陷,美國學者Edward Altman于1968年提出了多元變量Z-score模型。1980年,Oh1son第一個采用Logistic方法對公司的財務風險進行了預測,該方法預測的準確率有所提高。隨著計算機技術的普及,人工神經網絡(Odom&Sharda,1990)開始運用于財務風險預測中。隨后,支持向量機(Vapnik,1995)、期權定價模型(Charitou&Trigeorgis,2000)等新方法逐漸運用到財務風險的預警中。國內的財務風險預警研究起步較晚。周首華、楊濟華(1996)提出了F分數模型,楊淑娥(2003)在借鑒Z-score模型的基礎上提出了Y分數模型,姜秀華、孫錚(2001)則運用Logistic建立回歸判別模型,隨后相繼出現了前饋神經網絡(楊保安等,2001)、人工神經網絡(劉洪等,2004)、因子分析—BP神經網絡(范靜,2008)等一系列以神經網絡為基礎的財務風險預警的研究。目前,進行財務風險預警研究的文獻比較多,但是大多數學者在選取樣本時未考慮行業差異;同時各省份的經濟發展狀況、經濟結構的不同也會對模型的構建產生影響。因此,需要分行業、分地區來構建財務預警模型。基于以上現狀,本文針對山東省制造業上市公司財務風險狀況進行分析,建立適合山東省實際發展情況的財務風險預警模型。

二、研究設計

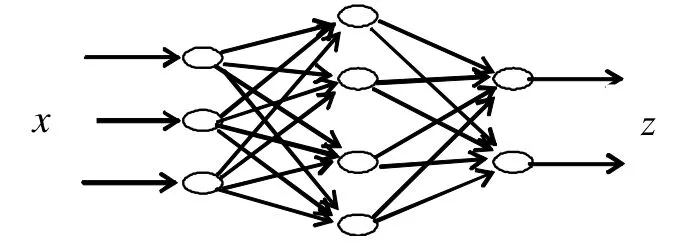

(一)研究方法 BP神經網絡是一種單向傳播的多層前向神經網絡,在運算過程中使用了梯度下降的算法,用迭代運算法求解,把一組樣本的輸入輸出變成一個非線性優化的問題。BP神經網絡通常包括輸入層、隱含層和輸出層,同層節點間無任何聯結。BP網絡的每個神經元都有一個傳遞函數,傳遞函數是反映下層輸入對上層節點刺激脈沖強度的函數,一般為(0,l)內連續取值的Sigmoid型函數。網絡的學習包括輸入數據的正向傳播和誤差反向傳播兩個子過程。正向傳播過程中,數據從輸入層輸入經過隱含層逐層處理傳到輸出層,再經非線性傳遞函數運算后得到輸出值,將其與期望值比較;若有誤差,則誤差反向傳播,沿原來的聯結路徑返回,并通過逐層修改各層節點的權值和閾值減少誤差,如此循環直到輸出的誤差達到期望結果為止。最基本的BP神經網絡的結構如圖(1)所示。圖(1)中,x、z是BP神經網絡的輸入、輸出向量,隱含層是單層,前層至后層節點之間通過權系數相聯結,同一層節點之間無聯結。BP神經網絡實現步驟簡述如下:初始構建網絡。確定各層節點的個數,將各個權值和閥值的值初始為比較小的隨機數;將訓練樣本值輸入至輸入層節點,計算各層輸出;計算誤差,并通過更新權重和反映網絡預測誤差的閥值,向后傳播誤差;求誤差函數。判斷其是否收斂在給定的精度以內,如果滿足,則學習結束;否則,繼續步驟2的訓練。

圖1 BP神經網絡結構圖

(二)樣本選取 本文選取2009年2011年山東省制造業A股上市公司為研究樣本,主要包括154家制造業公司。選取的樣本中有87家公司因在研究期內數據不全,故將其剔除。將剩余的67家公司共201個樣本數據作為此次研究的分析樣本。樣本數據主要來源于各上市公司披露的年度財務報告。

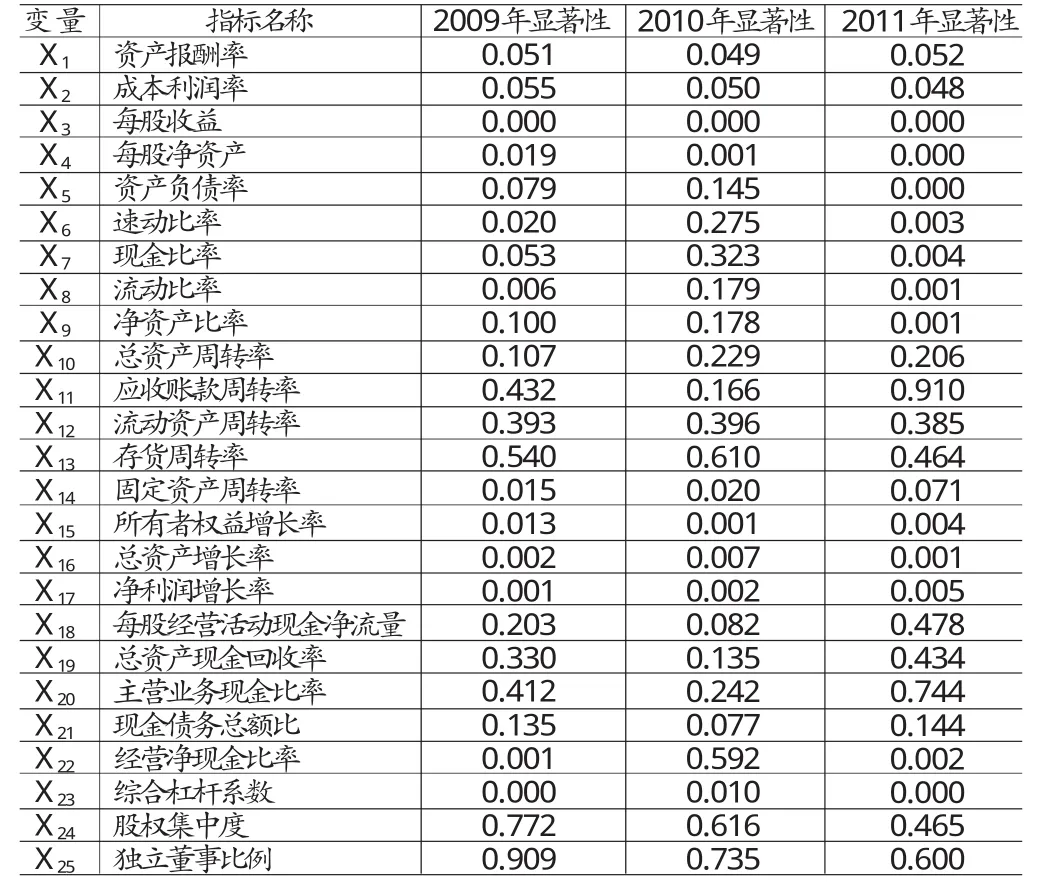

(三)選取樣本預警指標 結合山東省制造業的實際基本情況,選取的預警指標包括財務指標和非財務指標。財務指標從盈利能力、償債能力、營運能力、發展能力、現金流動能力和風險水平等六個方面共選取23個指標,非財務指標選取股權集中度和獨立董事比例2個指標。樣本預警指標見表(1)。

表1 樣本預警指標

表2 上市公司財務狀況具體劃分的標準

表3 2009-2011年預警指標的K-W檢驗

表4 方差總解釋表

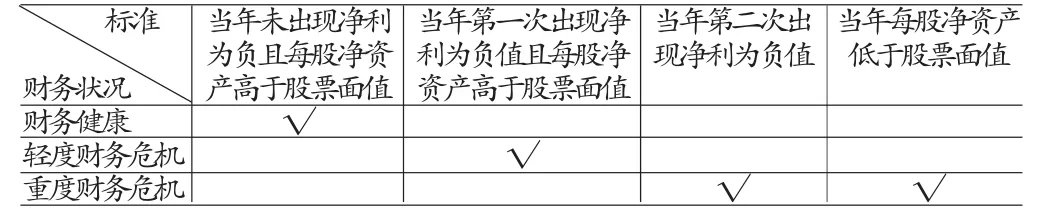

(四)風險識別警度劃分 在上市公司財務狀況的分類中,一般是將上市公司劃分為ST和非ST公司兩類。這種分類方法只能在財務危機發生后才能發現公司已處于資不抵債的狀況,而財務危機的發生是一個漸進的過程,上市公司的財務狀況由最初的財務健康慢慢演變成輕度財務危機,如果不及時采取補救措施就會繼續惡化,直至演變成重度財務危機。為了能及時發現上市公司財務狀況中存在的風險,本文根據當年上市公司的年度財務報告結果,將山東省制造業上市公司的財務狀況劃分為三個級別:財務健康、輕度財務危機和重度財務危機。劃分標準如表(2)所示。

根據上述分類標準,本文將研究樣本劃分為三類,其中:重度財務危機公司17個,輕度財務危機公司23個,財務健康公司161個。

三、實證檢驗分析

(一)顯著性檢驗 本文研究的步驟為:首先運用SPSS18.0篩選預警指標,保留對解釋變量影響顯著的指標;其次對篩選出來的預警指標進行因子分析,提取出公共因子;最后運用MATLAB7.0,將上述處理過的數據輸入神經網絡模型中,得出并分析結果。由于預警指標的選取具有主觀性,不能保證每個指標對被解釋變量的影響都是顯著的。因此,需要對每個指標的顯著性進行檢驗,保留對被解釋變量影響較為顯著的指標。本文采用多個獨立樣本的Kruskal-WallisH檢驗,顯著性小于0.05的視為通過顯著性檢驗。檢驗結果如表(3)所示。由表(3)可以看出,2009年通過顯著性檢驗的指標有X3,X4,X6,X8,X14,X15,X16,X17,X22,X23;2010年通過顯著性檢驗的指標有X3,X4,X14,X15,X16,X17,X23;2011年通過顯著性檢驗的指標有X3,X4,X5,X6,X7,X8,X9,X15,X16,X17,X22,X23。其中,連續三年通過顯著性檢驗的指標有X3,X4,X15,X16,X17,X23,連續兩年通過檢驗的預警指標有X6,X8,X14,X22,故將這10個指標選入預警指標體系。現金比率(X7)只有2011年一年通過了顯著性檢驗,流動資產周轉率(X12)未通過顯著性檢驗。但是現金比率是衡量公司資產流動性的重要指標,能反映企業直接償付流動負債的能力;流動資產周轉率是評價企業流動資產利用率的重要指標,揭示了企業的資產質量。故將X7,X12列入預警指標體系。股權集中度(X24)、獨立董事比例(X25)作為非財務指標,對于判斷公司的財務風險狀況沒有直接關系,所以均未通過顯著性檢驗。但是股權集中度是衡量公司穩定性強弱的重要指標,獨立董事比例是衡量獨立董事對公司經營管理監督權的指標,對公司的財務狀況具有潛在影響。故將X24,X25列入預警指標體系。綜上所述,最終構成預警指標體系的指標包括:X3,X4,X6,X7,X8,X12,X14,X15,X16,X17,X22,X23,X24,X25。

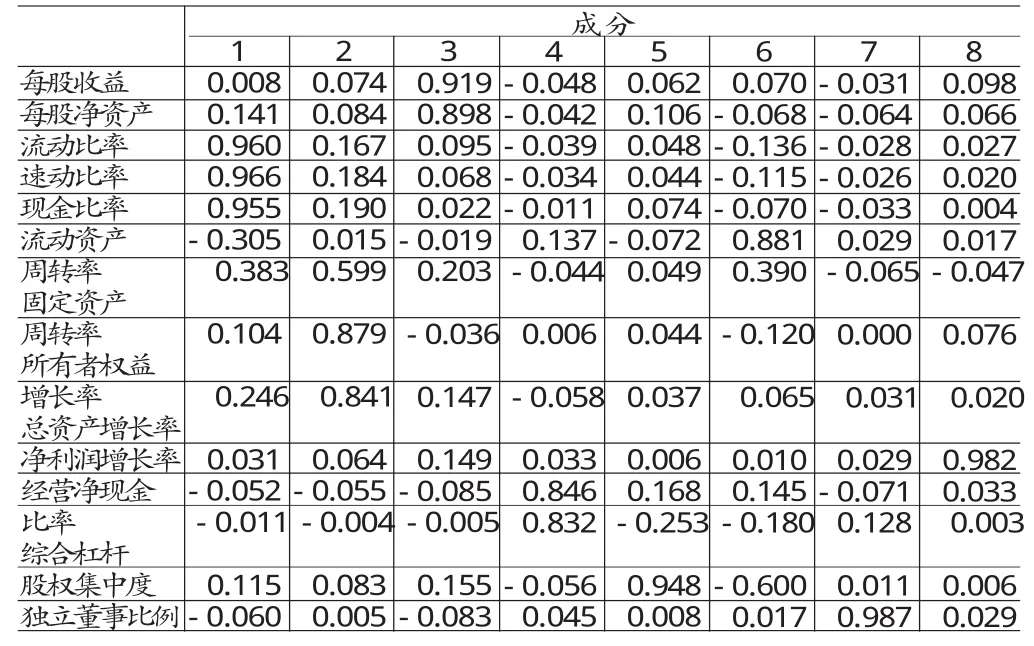

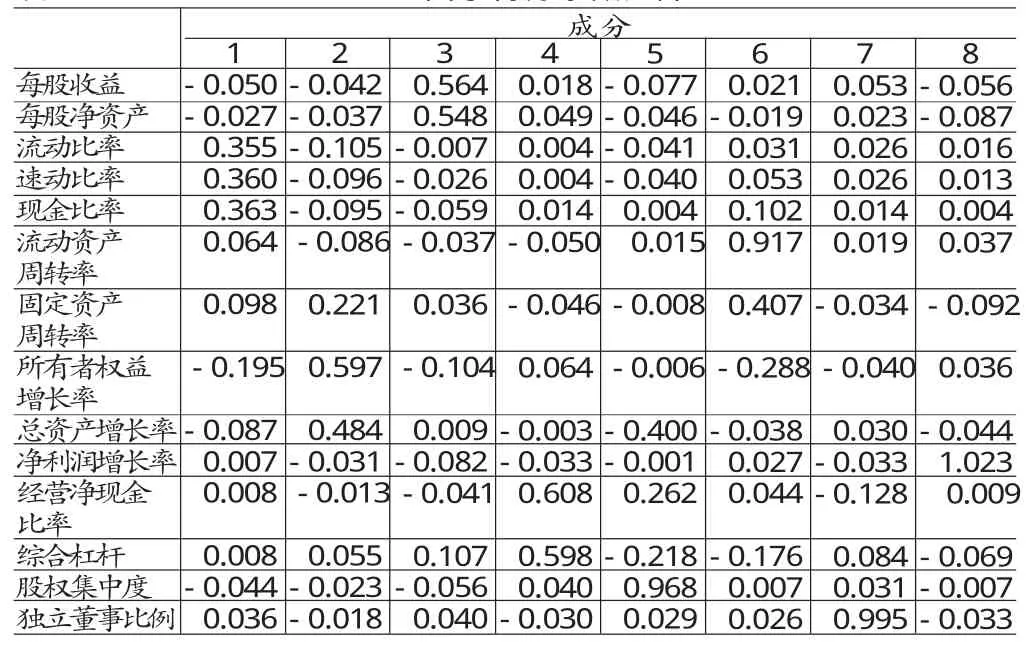

(二)因子分析 為了能夠更加有效地進行BP神經網絡分析,本文通過因子分析法來減少輸入變量的個數。對于神經網絡而言,當輸入變量過多時,將使網絡結構變得極為復雜,網絡訓練負擔加重、學習速度下降。在進行因子分析前,對已篩選出的預警指標進行適用性檢驗。本文采用KMO檢驗和Bartlett’s檢驗。檢驗結果顯示:KMO值為0.705,較適合做因子分析;巴特利球形檢驗統計量為1989.558,顯著性概率(sig)為0.000,表現出高度的相關性和顯著性。可見,樣本數據適宜做因子分析。本文運用SPSS18.0軟件,對上文選取的14個預警指標進行因子分析,公共因子提取結果如表(4)所示。表(4)中,將特征值和方差累計貢獻率綜合考慮分析后,共提取8個公共因子,累計方差貢獻率達到88.317%。這8個公共因子基本上可以表示出山東省制造業財務風險的絕大部分信息。因子載荷矩陣如表(5)所示。由表(5)可知,公共因子F1在X6(流動比率)、X7(速動比率)、X8(現金比率)上有較大載荷,分別為0.960、0.966、0.955,F1可命名為償債能力因子;公共因子F2在X15(所有者權益增長率)、X16(總資產增長率)上有較大載荷,分別為0.879、0.841,F2可命名為發展能力因子;公共因子F3在X3(每股收益)、X4(每股凈資產)上有較大載荷,分別為0.919、0.898,F3可命名為盈利能力因子;公共因子F4在X22(經營凈現金比率)、X23(綜合杠桿)上有較大載荷,分別為0.846、0.832,F4可命名為風險水平因子;公共因子F5在X24(股權集中度)上的載荷為0.948,F5可命名為股權結構因子;公共因子F6在X12(流動資產周轉率)、X14(固定資產周轉率)上有較大載荷,分別為0.881、0.390,F6可命名為營運能力因子;公共因子F7在X25(獨立董事比例)上因子載荷為0.987,F7可命名為董事結構因子;公共因子F8在X17(凈利潤增長率)上因子載荷為0.982,F8可命名為成長能力因子。通過因子載荷矩陣,可進一步得到旋轉后的因子得分矩陣,如表(6)所示。由表(6)可知,八個公共因子均可用原來的14個預警指標的線性組合表示。我們將此八個因子納入神經網絡的輸入變量中。

表5 旋轉后的因子載荷矩陣

表6 因子得分系數矩陣

表7 BP神經網絡判定結果

(三)BP神經網絡測度 一般來講,三層的神經網絡已經能夠得到足夠精確的結果。增加層數雖然可以進一步地降低誤差,但同時也會使網絡復雜化,增加了網絡的訓練時間。綜合考慮后,本文選擇由一個輸入層、一個輸出層和一個隱含層構成的三層BP神經網絡模型。(1)輸入節點數。BP神經網絡的預測性能直接受到輸入變量的影響,因此選取對系統最具強解釋力的變量能夠提高預測的準確性。因子分析法提取的8個因子對整個系統具有最佳解釋力,可以作為BP神經網絡的輸入變量。此外,將時間變量作為控制變量加入輸入變量,可以在一定程度上提高對系統的解釋力。故取輸入節點數為9。(2)輸出變量。輸出變量代表要實現的目標功能,即網絡訓練的期望輸出值。本文的輸出變量個數為1個,輸出變量的取值為1,0,-1,其中:1代表財務健康公司,0代表輕度財務危機公司,-1代表重度財務危機公司。(3)隱含層節點數。通過公式含層節點數,n為輸入層節點數,l為輸出變量數,a取1—10之間的常數)來決定隱含層節點數。經反復試驗,m=3時收斂速度最快,故隱含層節點數取3。(4)確定神經網絡的訓練、測試樣本。本文在17個重度危機公司、23個輕度危機公司、161個健康公司中,選取3/4的樣本公司作為訓練樣本,1/4的樣本公司作為測試樣本,即訓練樣本中包括13個重度危機公司、17個輕度危機公司、121個健康公司,測試樣本中包括4個重度危機公司、6個輕度危機公司、40個健康公司。(5)數據分析。BP神經網絡隱含層的轉換函數為自動增益的非線性函數,因此在建立BP神經網絡之前,我們需要對原始數據進行標準化,標準化方程為

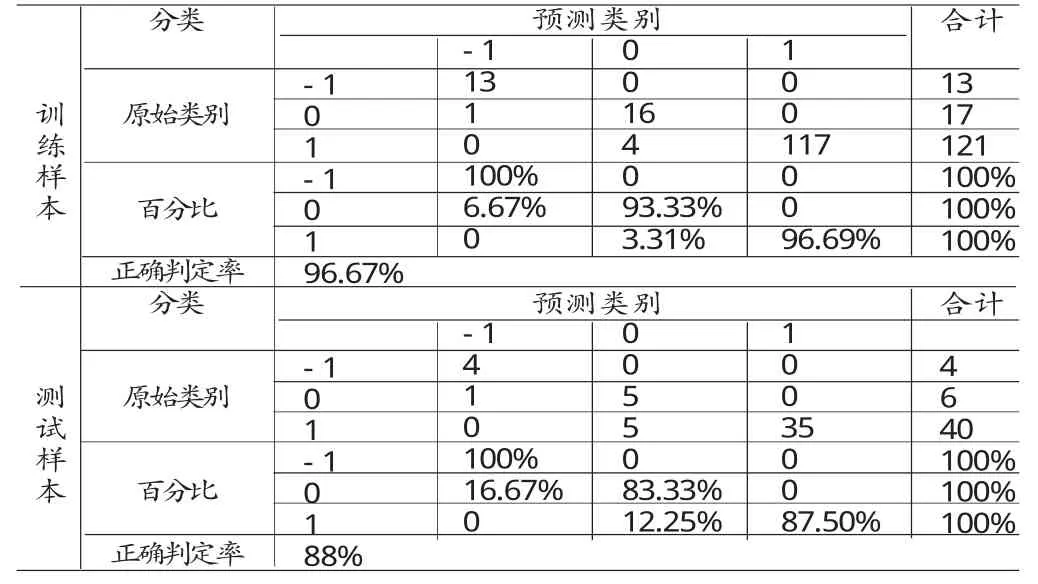

本文運用MATLAB7.0軟件,隱含層神經元的傳遞函數為tansig函數,輸出層神經元的傳遞函數為logsig函數,訓練函數為trainlm。網絡最大訓練次數為1000,目標誤差為0.1。網絡的訓練過程及收斂結果經訓練后,網絡輸出與訓練目標之間的誤差僅為0.0620261,因此訓練后的網絡能較好地反映網絡輸入與訓練目標間的相關關系。將2009—2011年的樣本數據帶入神經網絡模型,得到樣本的判定結果如表(7)所示。由表(7)可知,訓練樣本的總體正確判定率為96.67%:13個重度財務危機的數據單元中沒有數據單元被誤判,正確判定率為100%;17個輕度財務危機的數據單元中有1個數據單元被誤判,正確判定率為93.33%;121個財務健康的數據單元有4個被誤判,正確判定率為96.69%。測試樣本的總體正確判定率為88%:4個重度財務危機的數據單元中沒有數據單元被誤判,正確判定率為100%;6個輕度財務危機的數據單元中有1個數據單元被誤判,正確判定率為83.33%;40個財務健康的數據單元有5個被誤判,正確判定率為87.5%。

從實證分析的結果看,預測結果是令人滿意的,每個類別的預測準確率都達到了80%以上,綜合準確率更是接近90%。其中,對重度財務危機的公司預測準確率最高,達到了100%;而對輕度財務危機公司和財務健康公司均出現了過度預測的問題,即把輕度財務危機公司判定為重度財務危機公司,把財務健康公司判定為輕度財務危機公司。出現這種誤差除了系統誤差之外,還有一部分原因在于樣本本身的限制。本文所取樣本由于地域、行業、年份的三重限制,導致了樣本數量較少,尤其是出現財務問題的樣本公司較少。小樣本導致了神經網絡模型不能得到充分的訓練、學習,進而影響到測試樣本的準確率。

四、結論

本文研究得出如下結論:BP神經網絡預測結果的綜合正確率達到88%,可以為上市公司財務預警提供較為準確的信息;通過對預警指標的顯著性檢驗可以看出,隨著時間的變化,影響上市公司財務風險的因素也是在變動的;在山東省制造業上市公司財務風險預警的指標體系中引入部分可以量化的非財務指標,得到了較為滿意的預測結果。同時本文也存在不足:限于山東省制造業上市公司的樣本數據較少,尤其是輕度財務風險和重度財務風險數據不夠充分,導致了神經網絡訓練不充分,進而影響到測試樣本結果不夠精確;神經網絡模型本身也存在缺陷,如隱含層的層數及節點個數的優化選擇尚無理論上的指導。在進一步的研究中,可以嘗試多種預測方法綜合對比,以達到更好的預測效果。

[1] 錢愛民、張淑君、程幸:《基于自由現金流量的財務預警指標體系的構建與檢》,《中國軟科學》2008年第9期。

[2] 龐清樂、劉新允:《基于蟻群神經網絡的財務危機預警方法》,《數理統計與管理》2011年第5期。

[3] 崔潔:《上市公司財務預警實證研究——來自制造業數據》,《財會通訊》2012年第3期。

[4] 龔小鳳:《基于BP神經網絡的企業財務危機預警變量改進探索》,《財經問題研究》2012年第12期。

[5] 焦少飛、張煒、楊選良:《技術體制、研發努力與創新績效:來自中國制造業的證據》,《中國軟科學》2010年第3期。

[6] 李清、于萍:《財務危機預測主要方法比較研究》,《數理統計與管理》2012年第7期。

[7] 田謐、鄢飛:《我國物流上市公司財務風險預警實證研究——基于現金流量分析》,《西安建筑科技大學學報》2012年第10期。

[8] 王思敏、朱玉杰:《公司危機的傳染效應與競爭效應——以國美事件為例的小樣本實證研究》,《中國軟科學》2010年第3期。

[9] Kim,McLeod,Jr.Expert Decision for Financial Distress Models,Journal of Banking and Finance,2009.

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:40

現代經濟信息(2020年34期)2020-06-08 06:02:36

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:32

智富時代(2019年2期)2019-04-18 07:44:42

河南水利年鑒(2017年0期)2017-05-19 02:29:27