山西汾酒“生死劫”

2014-04-01 04:08:51啟明

股市動態分析 2014年12期

啟明

巴菲特曾經說過,潮水褪去的時候,才知道誰在裸泳。

在白酒行業高景氣的歲月里,全行業都賺得盆滿缽滿。然而,隨著行業陷入深度調整,企業之間的品牌實力、管治能力、經營水平的差距一覽無余。山西汾酒就是最典型的例子。四季度巨虧高達2.26億的事實說明,白酒不再是穩賺不賠的行業。對于山西汾酒而言,2014年不但不會是春天的開始,相反,可能陷入“生死劫”。

高端產品銷量下滑 季度巨虧創上市之最

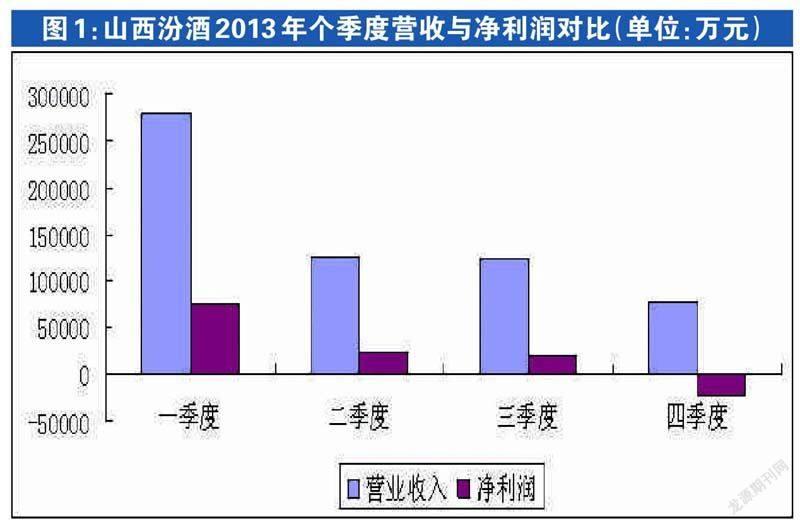

3月24日晚間,山西汾酒公布了2013年年報。數據顯示,公司2013年實現營業收入60.87億元,同比下滑6.04%,歸屬上市公司股東的凈利潤9.6億元,同比下滑27.64%,每股收益1.11元。而從單季數據來看,公司去年四季度虧損高達2.26億元,創出了山西汾酒上市以來最大的單季度虧損紀錄。公司上市以來僅在02年四季度、09年四季度和10年四季度虧損過,且2010年四季度最多虧損也僅有4599萬元。難怪有白酒行業分析師表示,山西汾酒的業績大幅低于此前的預期,想到了會很差,但絕對沒有想到會這么差。

事實上,公司2013年以來,各個季度的營收與利潤一直呈現逐季下滑的趨勢(圖1)。公司表示,主要原因是白酒行業深度調整,公司高端產品銷量下滑致使銷售收入同比減少。

隨著白酒行業進入調整周期,茅臺、五糧液等高端白酒品牌代表開始主動性降價,這直接導致了山西汾酒的高端產品青花瓷銷量下滑明顯。廣發證券測算,公司青花瓷全年銷量下滑30%左右。可見,與主流高端品牌相比,汾酒的青花瓷至多只能算是二線高端。在一線品牌全面降價的背景下,青花瓷的市場被擠占也在意料之中。

戰略失誤致陷入困境

行業深度調整中,白酒企業都在加大去庫存的力度。然而,由于銷售不見起色,山西汾酒2013年末的存貨數據大幅增至18.67億元,較三季度末15.04億元增長24.09%,較2012年末的14.23億元增長31.21%。

存貨大幅增長,加之銷售收入的下滑,公司經營性現金流為-3.06億元,2012年同期該指標為1.04億元。

白酒行業分析師認為,公司對行業趨勢判斷過于樂觀是導致下半年銷售壓力增加的重要原因。公司在2013年初提出的策略是“彎道超車”,現在來看,已淪為行業笑談。

2014年,公司仍將面臨巨大的去庫存壓力。可見,公司在機制和體制方面,遠不夠靈活,市場反應能力弱于一線同行。盡管公司提出將山西、北京、天津、河南打造成汾酒的“自由貿易區”,成立戰略經銷商聯盟等策略,但能否發揮作用尚有待觀察。

此外,從品牌營銷方面,公司也是敗筆連連。公司試圖通過“天網工程”統籌傳統廣告資源,與新興媒體形成互補,營造汾酒濃厚的市場氛圍。然而,無論是晉劇《杏花酒翁》的全國巡演還是在7個地面頻道播放《當家大掌柜》以及冠名“大地之春”書畫頻道首屆春節聯歡晚會等活動,都是高投入卻效果不佳的品牌營銷策劃,汾酒的品牌建設沒有達到預期效果。

2014年面臨“生死劫”

展望2014年,白酒行業將出現明顯的分化。茅臺、五糧液等一線品牌經過降價去庫存等策略,已經基本渡過最困難的時期,并且搶占了二線高端白酒的市場,行業競爭仍將十分激烈。反觀二線白酒品牌,其市場影響力及份額被進一步削弱,而庫存壓力的增加也會給山西汾酒帶來沉重的負擔,費用率預計仍會保持較高水平。

數據顯示,山西汾酒經過2013年現金流的大幅下降,目前賬面貨幣資金僅為9.85億元,而流動負債就高達19.41億元。如果去庫存的速度慢于預期,公司將會面臨較大的財務壓力。

二級市場上,白酒股股價表現也呈現分化走勢。茅臺、五糧液等股價已經從低位反彈超過30%,而山西汾酒股價則創出了本輪調整的新低。表明投資者并不看好公司未來的表現。對于山西汾酒而言,2014年恐怕難以成為春天的開始,反而會陷入一場“生死劫”。