住宅交易環(huán)節(jié)稅收對房價影響的實證研究

2014-04-10 06:40:46李海霞王春雷

東北財經(jīng)大學(xué)學(xué)報 2014年1期

李海霞,王春雷

(東北財經(jīng)大學(xué) 財政稅務(wù)學(xué)院,遼寧 大連 116025)

一、文獻(xiàn)綜述

唐明[1]分析了2000—2005年房地產(chǎn)市場保有環(huán)節(jié)和流通環(huán)節(jié)的稅收負(fù)擔(dān)水平,并對房地產(chǎn)稅收占整個稅收收入比重的增長情況進(jìn)行了經(jīng)驗分析,結(jié)合房地產(chǎn)市場的調(diào)控機(jī)理,提出了房地產(chǎn)市場稅收應(yīng)考慮稅負(fù)轉(zhuǎn)嫁和稅收公平分配,對房地產(chǎn)保有環(huán)節(jié)的稅收調(diào)控應(yīng)從空置房地產(chǎn)入手等建議。王玉華[2]從房地產(chǎn)交易、保有環(huán)節(jié)和調(diào)控方面分析了房地產(chǎn)稅制的現(xiàn)狀,總結(jié)了現(xiàn)行房地產(chǎn)稅制在調(diào)控房價方面存在的問題,提出了房地產(chǎn)稅制未來發(fā)展的方向。王素昭和吳文憲[3]分析了我國房地產(chǎn)稅收各方面存在的問題,并結(jié)合與國際之間的比較分析,總結(jié)國外成功經(jīng)驗,在課稅對象、價值評估和稅種設(shè)置等方面提出了建議。梁譯丹和王輝[4]針對2008年鼓勵住房消費(fèi)的減免稅政策,分析了國家降低個人住房交易環(huán)節(jié)稅收的必要性和合理性。本文在侯向麗[5]對我國住宅二級市場稅收政策進(jìn)行的實證研究的基礎(chǔ)上采用多種計量模型,對房地產(chǎn)交易環(huán)節(jié)稅收對房價影響的機(jī)制進(jìn)行了全面研究。

通過查閱各年統(tǒng)計年鑒,經(jīng)過計算得出,2011年我國住宅交易環(huán)節(jié)的稅收占房地產(chǎn)稅收總額的比重高達(dá)90.38%,平均每平方米住宅有16.80%要繳納交易環(huán)節(jié)的稅收。可見住宅交易環(huán)節(jié)的稅收負(fù)擔(dān)很重,因此,研究住宅交易環(huán)節(jié)課稅對房價的影響,對于完善整個房地產(chǎn)市場的稅收制度具有重要的理論與現(xiàn)實意義。

二、數(shù)據(jù)來源和指標(biāo)選取

本文數(shù)據(jù)均來自于各年的《中國統(tǒng)計年鑒》、《中國稅務(wù)年鑒》和中國經(jīng)濟(jì)統(tǒng)計數(shù)據(jù)庫。

本文根據(jù)各年住宅銷售額和各年商品房銷售額計算住宅在商品房中所占的比重M1,M1=住宅銷售額/商品房銷售額;根據(jù)住宅銷售收入和房地產(chǎn)業(yè)銷售收入計算住宅銷售收入在房地產(chǎn)銷售業(yè)收入中所占的比重M2,M2=住宅銷售收入/房地產(chǎn)業(yè)銷售收入。

第一,住宅交易環(huán)節(jié)營業(yè)稅:住宅銷售額×稅率=營業(yè)稅稅額。雖然個人轉(zhuǎn)讓購買5年之內(nèi)的住宅也需要繳納營業(yè)稅,但是這部分稅額很小,對計算結(jié)果不會產(chǎn)生較大的影響,所以忽略不計。第二,住宅交易環(huán)節(jié)城市維護(hù)建設(shè)稅和教育費(fèi)附加:營業(yè)稅額×稅率=城市維護(hù)建設(shè)稅和教育費(fèi)附加額。第三,住宅交易環(huán)節(jié)契稅:住宅銷售額×稅率=契稅稅額,契稅的稅率為3%—5%,大部分地區(qū)均取值4%,本文取稅率為4%。同時,本文忽略對結(jié)果幾乎沒有影響的個人轉(zhuǎn)讓住房繳納的契稅稅額。第四,住宅交易環(huán)節(jié)土地增值稅:房地產(chǎn)業(yè)土地增值稅×M1=住宅交易土地增值稅額。第五,住宅交易環(huán)節(jié)的印花稅:住宅銷售額×0.05%=印花稅額。第六,住宅交易環(huán)節(jié)個人所得稅:由于《中國稅務(wù)年鑒》上關(guān)于房屋轉(zhuǎn)讓所得需要繳納的個人所得稅在2008年之前沒有單獨(dú)統(tǒng)計,而且我國二手房市場登記管理制度不健全,二手房市場交易額無法得到,所以只能根據(jù)2008—2011年這4年的房屋轉(zhuǎn)讓所得繳納的個人所得稅占財產(chǎn)轉(zhuǎn)讓所得繳納的個人所得稅的平均比重推算出2001—2007年的房屋轉(zhuǎn)讓所得繳納的個人所得稅。第七,住宅交易環(huán)節(jié)企業(yè)所得稅:查找到房地產(chǎn)業(yè)所繳納的企業(yè)所得稅,對這一數(shù)據(jù)進(jìn)行處理,房地產(chǎn)業(yè)的企業(yè)所得稅×M2=住宅交易企業(yè)所得稅額。

三、住宅交易環(huán)節(jié)稅收對房價影響的實證分析

(一)總稅收對房價影響的實證分析

根據(jù) Studenmund[6]關(guān)于簡單線性回歸分析方法進(jìn)行分析,該模型的線性回歸方程表示為:

P=C1+C2×TAX1+C3×TAX2

(1)

其中,P為住宅價格的環(huán)比增長率;TAX1為住宅交易環(huán)節(jié)稅收總額的環(huán)比增長率;TAX2為保有環(huán)節(jié)稅收總額的環(huán)比增長率;C1為常數(shù)項;C2和C3為回歸系數(shù)。

對模型進(jìn)行單位根檢驗,結(jié)果顯示,住宅的價格P和TAX1在1%的顯著性水平下t統(tǒng)計量的絕對值大于臨界值的絕對值;TAX2在10%的顯著性水平下t統(tǒng)計量的絕對值也大于臨界值的絕對值,所以可知P、TAX1和TAX2都是平穩(wěn)的。

本文運(yùn)用Eviews6.0對該模型進(jìn)行計量分析,通過統(tǒng)計結(jié)果可以看出,在5%的顯著性水平下,交易環(huán)節(jié)稅收對房價的影響作用較為顯著,而保有環(huán)節(jié)稅收對房價的影響并不明顯。當(dāng)交易環(huán)節(jié)稅收的環(huán)比增長率每提高1個百分點,房價的環(huán)比增長率就會增長0.28個百分點。

對上述分析結(jié)果進(jìn)行相關(guān)檢驗,檢驗結(jié)果顯示,該模型通過了自相關(guān)檢驗、異方差檢驗和多重共線性檢驗。故分析結(jié)果是無偏、有效的,即住宅交易環(huán)節(jié)稅收對房價的影響作用較為顯著,而保有環(huán)節(jié)的稅收對房價的影響作用不顯著。

(二)間接稅與直接稅對房價影響的實證分析

建立如下線性回歸方程:

P=C1+C2×TA+C3×TB

(2)

其中,P為住宅價格的環(huán)比增長率;TA為住宅交易環(huán)節(jié)間接稅的環(huán)比增長率;TB為住宅交易環(huán)節(jié)直接稅的環(huán)比增長率;C1為常數(shù)項;C2和C3為回歸系數(shù)。

單位根檢驗結(jié)果顯示,TA的檢驗值的絕對值大于1%的顯著性水平下的臨界值的絕對值,所以TA在1%的顯著性水平下是平穩(wěn)的,同樣的分析顯示,TB在10%的顯著性水平下也是平穩(wěn)的。

利用Eviews6.0進(jìn)行最小二乘估計,檢驗結(jié)果顯示,住宅交易環(huán)節(jié)的間接稅對房價有顯著的影響,而交易環(huán)節(jié)的直接稅對房價影響是不顯著的。當(dāng)住宅交易環(huán)節(jié)間接稅的環(huán)比增長率每提高1個百分點,房價的環(huán)比增長率就會提高0.23個百分點。

對上述分析結(jié)果進(jìn)行相關(guān)檢驗,檢驗結(jié)果顯示,該模型通過了自相關(guān)檢驗、異方差檢驗和多重共線性檢驗。故該模型的分析結(jié)果是無偏、有效的,即住宅交易環(huán)節(jié)的間接稅對房價的影響較顯著,而住宅交易環(huán)節(jié)的直接稅對房價的影響不顯著。

(三)各間接稅對房價影響的面板數(shù)據(jù)分析

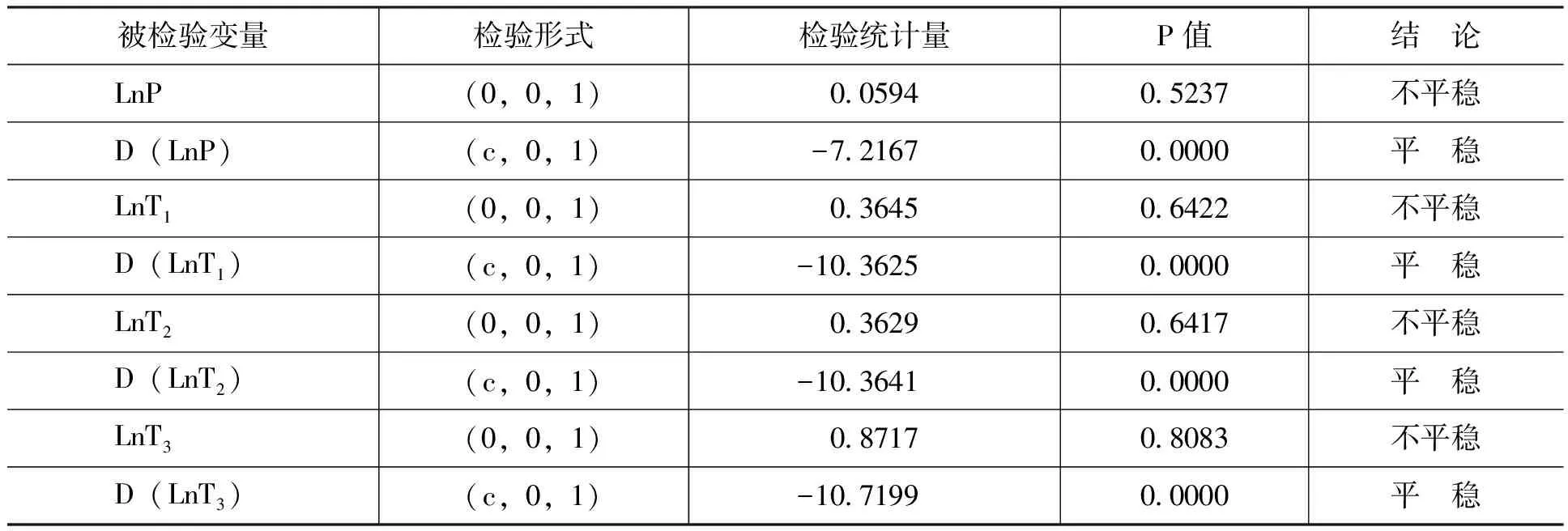

根據(jù)時間序列數(shù)據(jù)的變量選擇和處理方法,本文選取《中國統(tǒng)計年鑒》和2005—2012年《中國稅務(wù)年鑒》中全國各省和直轄市的上述變量,同時以2003年為基期,將各變量進(jìn)行GDP平減指數(shù)處理,對處理后的數(shù)據(jù)取各自的自然對數(shù),其中,P為房價,T1為營業(yè)稅,T2為契稅,T3為印花稅。

根據(jù)面板數(shù)據(jù)模型的處理辦法[7],對各變量進(jìn)行單位根檢驗之后結(jié)果顯示,在5%的顯著性水平下,各變量的原始數(shù)據(jù)均服從一階單整,即一階差分后的數(shù)據(jù)是平穩(wěn)的。檢驗結(jié)果如表1所示。

表1 單位根檢驗結(jié)果

1.營業(yè)稅對房價影響的面板數(shù)據(jù)分析

單位根檢驗的結(jié)果顯示,數(shù)據(jù)之間可能存在長期的協(xié)整關(guān)系,對數(shù)據(jù)進(jìn)行協(xié)整關(guān)系檢驗的結(jié)果顯示,在5%的顯著性水平下的P值為0.007,所以數(shù)據(jù)之間存在長期穩(wěn)定的協(xié)整關(guān)系。

(1)模型的選擇

本文運(yùn)用Eviews6.0進(jìn)行F檢驗,檢驗得到F統(tǒng)計量的值101.6215大于臨界值30.2160,所以在混合效應(yīng)模型和固定效應(yīng)模型中,應(yīng)當(dāng)選擇固定效應(yīng)模型。本文運(yùn)用Eviews6.0進(jìn)行Hausman檢驗,檢驗得到卡方統(tǒng)計量的值1.4724大于臨界值1,所以在固定效應(yīng)模型與隨機(jī)效應(yīng)模型中,最終選擇隨機(jī)效應(yīng)模型。

(2)模型的估計結(jié)果

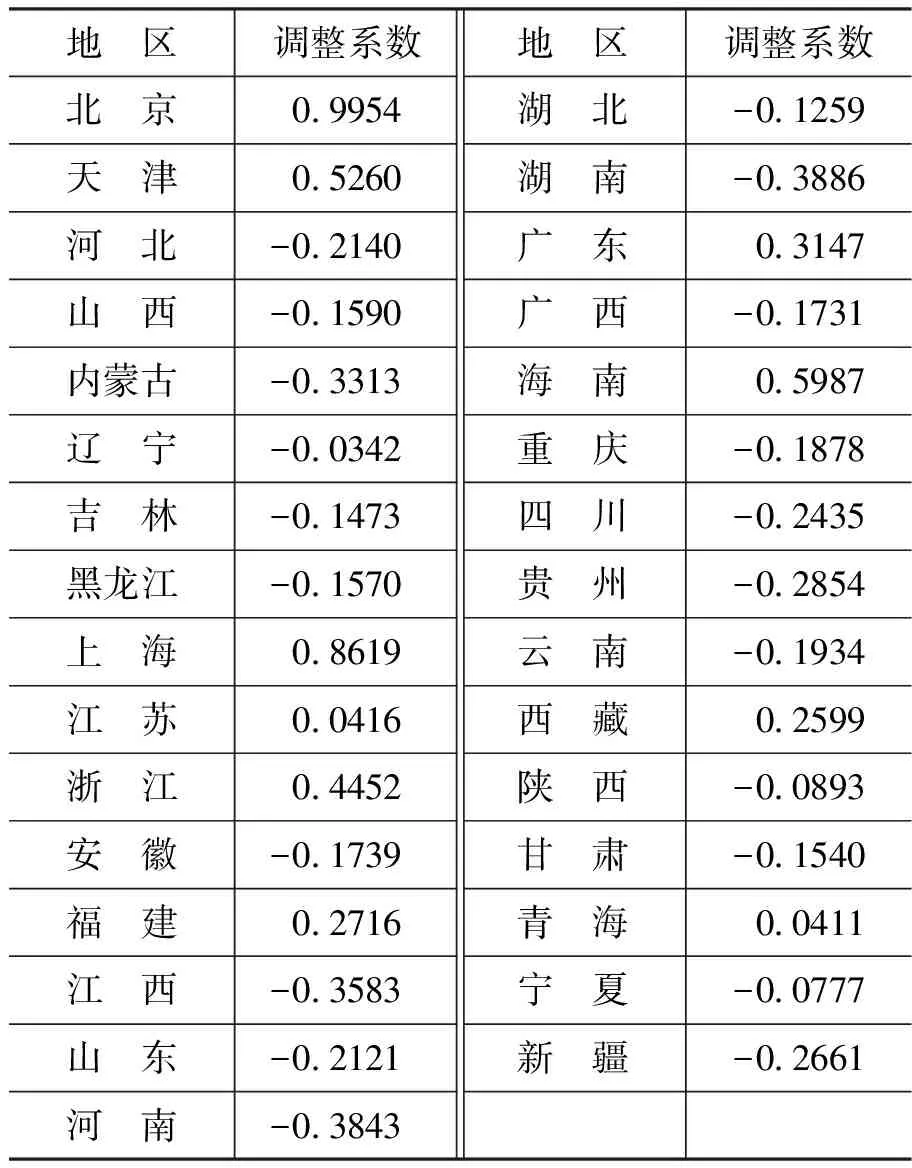

在隨機(jī)效應(yīng)模型下,最終得出的模型估計結(jié)果顯示,LnT1的系數(shù)為0.1327,且該影響是顯著的。同時對營業(yè)稅中全國各省和直轄市的截距系數(shù)進(jìn)行調(diào)整,結(jié)果如表2所示。

表2 營業(yè)稅中全國各省和直轄市的截距調(diào)整系數(shù)表

2.契稅對房價影響的面板數(shù)據(jù)分析

本文運(yùn)用Eviews6.0做出LnT2和LnP的協(xié)整關(guān)系,得出在5%顯著性水平下的P值為0.0067,所以LnT2與LnP之間存在長期穩(wěn)定的均衡關(guān)系。

(1)模型的選擇

本文運(yùn)用Eviews6.0進(jìn)行F檢驗,檢驗得到F統(tǒng)計量的值101.7926大于臨界值30.2160,所以在混合效應(yīng)模型和固定效應(yīng)模型中,應(yīng)當(dāng)選擇固定效應(yīng)模型。本文運(yùn)用Eviews6.0進(jìn)行Hausman檢驗,檢驗得到卡方統(tǒng)計量的值1.4681大于臨界值1,所以在固定效應(yīng)模型與隨機(jī)效應(yīng)模型中,最終選擇隨機(jī)效應(yīng)模型。

(2)模型的估計結(jié)果

在隨機(jī)效應(yīng)模型下,最終得出的模型估計結(jié)果顯示,LnT1的系數(shù)為0.1331,且該影響是顯著的。同時對契稅中全國各省和直轄市的截距系數(shù)進(jìn)行調(diào)整,結(jié)果如表3所示。

表3 契稅中全國各省和直轄市的截距調(diào)整系數(shù)表

3.印花稅對房價影響的面板數(shù)據(jù)分析

本文運(yùn)用Eviews6.0做出LnT3和LnP的協(xié)整關(guān)系,得出在5%顯著性水平下的P值為0.0089,所以LnT3與LnP之間存在長期穩(wěn)定的均衡關(guān)系。

(1)模型的選擇

本文運(yùn)用Eviews6.0進(jìn)行F檢驗,檢驗得到F統(tǒng)計量的值117.4618大于臨界值30.2140,所以在混合效應(yīng)模型和固定效應(yīng)模型中,應(yīng)當(dāng)選擇固定效應(yīng)模型。本文運(yùn)用Eviews6.0進(jìn)行Hausman檢驗,檢驗得到卡方統(tǒng)計量的值1.7385大于臨界值1,所以在固定效應(yīng)模型與隨機(jī)效應(yīng)模型中,最終選擇隨機(jī)效應(yīng)模型。

(2)模型估計結(jié)果

在隨機(jī)效應(yīng)模型下,最終得出的模型估計結(jié)果顯示,LnT1的系數(shù)為0.1424,且該影響是顯著的。同時對契稅中全國各省和直轄市的截距系數(shù)進(jìn)行調(diào)整,結(jié)果如表4所示。

表4 契稅中全國各省和直轄市的截距調(diào)整系數(shù)表

通過模型的統(tǒng)計結(jié)果可以看出,營業(yè)稅、契稅和印花稅對房價影響的回歸結(jié)果的R2在0.30左右,說明營業(yè)稅、契稅和印花稅對房價并不是絕對性的影響,經(jīng)濟(jì)社會中還有其他因素會對住宅的價格產(chǎn)生顯著影響。同時三種住宅交易環(huán)節(jié)間接稅對房價的影響系數(shù)基本一致,這是因為住宅交易環(huán)節(jié)的營業(yè)稅、契稅和印花稅均為從價稅,均是按照銷售額乘以稅率計征的,所以會得到影響系數(shù)基本一致的結(jié)果。但從各稅絕對值上來看,營業(yè)稅的基數(shù)比較大,營業(yè)稅的稅額通常為印花稅稅額的幾十倍,因此,從這方面來說,營業(yè)稅對房價的影響較大。

從截距方面來看,縱觀表2—表4的估計結(jié)果可以看出,相對于其他地區(qū)而言,經(jīng)濟(jì)發(fā)達(dá)地區(qū)的房價受稅收的影響較大,如北京、上海、海南和天津,它們的截距調(diào)整系數(shù)分別為1.0037、0.8728、0.5863和0.5257,原因可能是多方面的。在經(jīng)濟(jì)發(fā)達(dá)的一線城市,人口眾多,住房市場嚴(yán)重供不應(yīng)求,住宅的需求彈性相對于欠發(fā)達(dá)地區(qū)較小,從西方經(jīng)濟(jì)學(xué)的稅負(fù)轉(zhuǎn)嫁理論來看,需求彈性越小的商品,稅負(fù)轉(zhuǎn)嫁相對更容易,稅負(fù)更容易從住宅的供給方轉(zhuǎn)移到住宅的需求方,從而推高房價。對于這些地區(qū)而言,在減輕交易環(huán)節(jié)稅負(fù)的同時,為了保證地方政府的稅收收入,減少房地產(chǎn)投機(jī)行為帶來的房價上漲,更應(yīng)當(dāng)加重保有環(huán)節(jié)的課稅力度。而在我國中、西部地區(qū),如新疆、內(nèi)蒙古和黑龍江等地區(qū),截距調(diào)整系數(shù)較小,在這些地區(qū)的房地產(chǎn)投機(jī)行為相對較少,只需適度增加保有環(huán)節(jié)的稅負(fù)即可。

(四)營業(yè)稅對房價影響VAR模型分析

在各間接稅中,營業(yè)稅的稅額最大,對房價的影響也較為顯著,本文以營業(yè)稅為例,借鑒王春雷[8]基于VAR模型探求間接稅對CPI的影響的分析方法,來探求營業(yè)稅對房價影響的反應(yīng)機(jī)理。

1.變量選取和數(shù)據(jù)處理

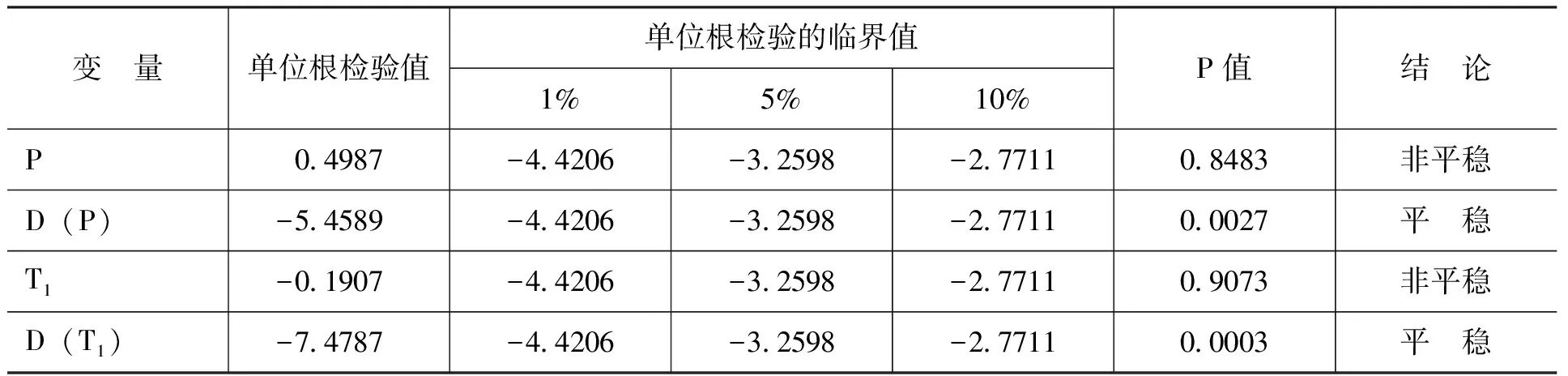

根據(jù)時間序列模型的變量選擇,本文選取2001—2011年《中國統(tǒng)計年鑒》和《中國稅務(wù)年鑒》中的相關(guān)數(shù)據(jù),得到相應(yīng)年度對應(yīng)的房價和營業(yè)稅,求出相應(yīng)的環(huán)比增長率,以2000年為基期,對數(shù)據(jù)進(jìn)行GDP平減指數(shù)處理,將處理后的數(shù)據(jù)進(jìn)行VAR分析。其中,P為房價,T1為營業(yè)稅。

單位根檢驗結(jié)果顯示,在5%的顯著性水平下,各變量的原始數(shù)據(jù)均服從一階單整,即一階差分后的數(shù)據(jù)是平穩(wěn)的,檢驗結(jié)果如表5所示。

表5 單位根檢驗結(jié)果

2.格蘭杰因果關(guān)系檢驗

對P、T1、T2和T3進(jìn)行滯后一期的格蘭杰因果關(guān)系檢驗,結(jié)果顯示,P、T1、T2和T3之間存在單向的格蘭杰因果關(guān)系,檢驗結(jié)果如表6所示。

表6 格蘭杰因果關(guān)系檢驗

3.最優(yōu)滯后期的選擇

0—2階VAR模型最優(yōu)自回歸階數(shù)的檢驗結(jié)果表明,在5%的顯著性水平下,P和T1的最優(yōu)滯后期為1,檢驗結(jié)果如表7所示。

表7 VAR模型最優(yōu)滯后期階數(shù)

注:LR表示似然比統(tǒng)計量,F(xiàn)PE表示最終預(yù)測誤差統(tǒng)計量,AIC表示赤遲信息準(zhǔn)則統(tǒng)計量,SC表示施瓦茨準(zhǔn)則統(tǒng)計量,HQ表示信息準(zhǔn)則統(tǒng)計量;*表示根據(jù)該準(zhǔn)則選定的階數(shù)。

4.協(xié)整檢驗

Johansen協(xié)整檢驗結(jié)果如表8所示,原始變量之間存在一個協(xié)整關(guān)系,相應(yīng)的協(xié)整方程可以比較準(zhǔn)確地反映變量之間的長期關(guān)系。

表8 Johansen協(xié)整檢驗結(jié)果

注:*表示在5%的顯著性水平下拒絕原假設(shè)。

得到協(xié)整方程如下:

P =0.6700T1+12.0200

(3)

(8.3000) (1.8100)

R2=0.8800

5.脈沖響應(yīng)函數(shù)

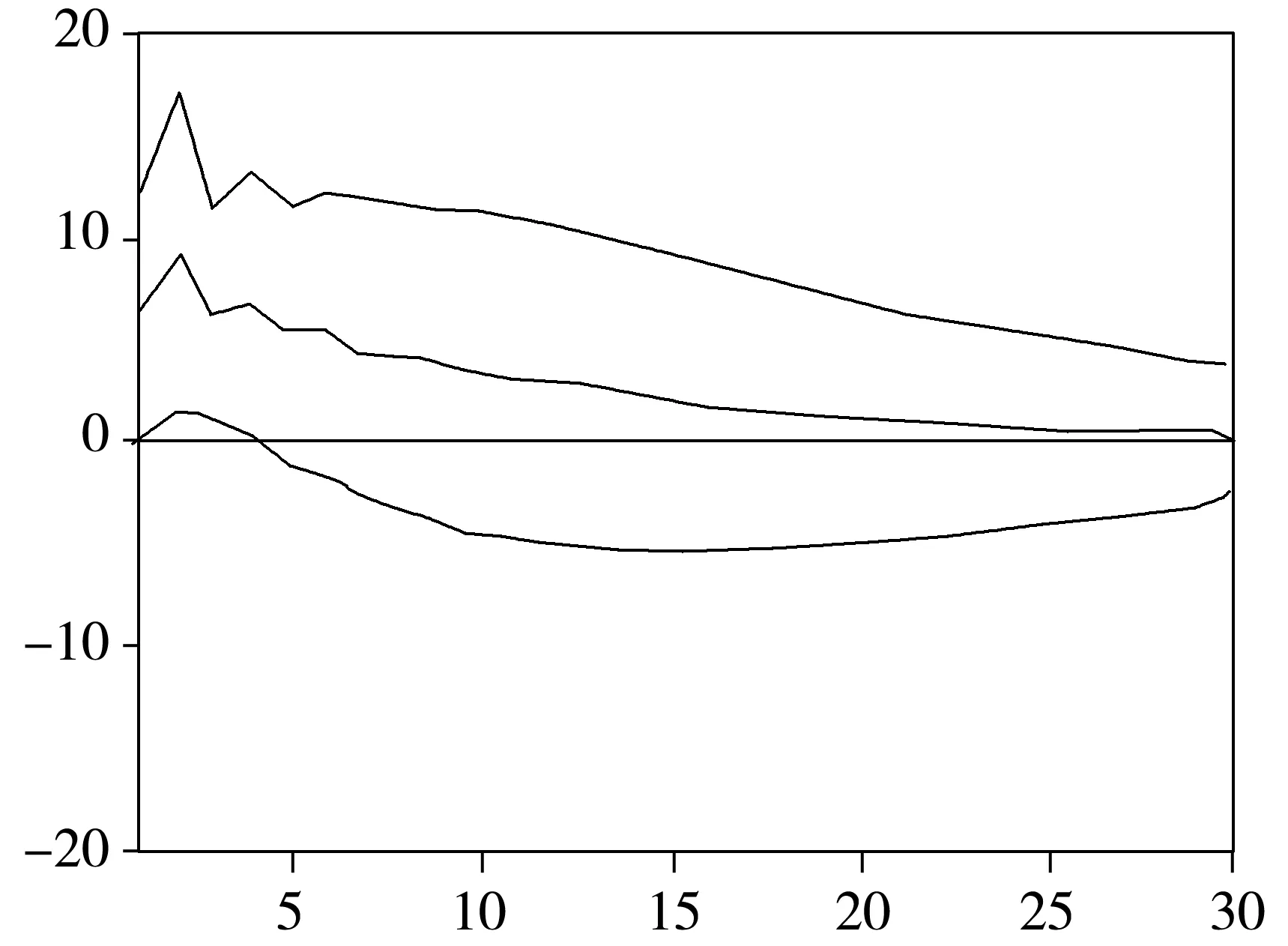

對變量進(jìn)行VAR模型估計之后得到的R2為0.9200,做出相應(yīng)的向量誤差修正模型后R2為0.5900,故在VAR模型的基礎(chǔ)上通過對脈沖相應(yīng)函數(shù)和方差分解結(jié)果的分析,得到各變量對房價的影響方向以及對該影響的貢獻(xiàn)度。房價對營業(yè)稅沖擊的脈沖響應(yīng)函數(shù)結(jié)果如圖1所示。

圖1 房價對營業(yè)稅沖擊的脈沖響應(yīng)函數(shù)圖

通過圖1可以看出,稅收對房價的影響機(jī)制為正向的,即增加稅收會在一定程度上引起房價的提高。考慮到影響期數(shù)的長短,增加稅收對房價的影響在第1期和第2期的時候影響程度較大,在第2期到第5期內(nèi)影響程度都大于5;在第5期之后,影響作用逐漸減弱;在第20期以后,營業(yè)稅對房價的影響趨于消失。

6.方差分解

通過P的方差分解結(jié)果(如表9所示),可以看出,對P的一個標(biāo)準(zhǔn)差大小的隨機(jī)新量,其標(biāo)準(zhǔn)差從第1期開始主要由P自身所感應(yīng),其比重最高時超過97%,在第5期之后穩(wěn)定在90%左右,表明P的預(yù)測誤差來自自身新息的影響接近90%。從營業(yè)稅角度來說,在第2期營業(yè)稅的方差貢獻(xiàn)率較大,為11.2944%,從第5期開始,營業(yè)稅的貢獻(xiàn)率基本趨于穩(wěn)定,基本維持在10%左右。

表9 P的方差分解結(jié)果

四、結(jié)論和政策建議

通過以上模型分析,本文得出如下結(jié)論:第一,相對于住宅保有環(huán)節(jié)課稅,交易環(huán)節(jié)課稅對房價的影響更為顯著,交易環(huán)節(jié)稅收增加將會導(dǎo)致房價上漲。第二,相對于住宅交易環(huán)節(jié)的直接稅,交易環(huán)節(jié)的營業(yè)稅、契稅和印花稅等間接稅種對房價影響作用較大,間接稅課稅越重,房價增長越快。第三,在交易環(huán)節(jié)的間接稅各稅種中,雖然契稅和印花稅對房價也會產(chǎn)生影響,但營業(yè)稅因其稅額較大,所占比重較高,對房價產(chǎn)生的影響相對更大。營業(yè)稅對房價影響的持續(xù)時間較長,但貢獻(xiàn)率并不大。第四,房價波動受到經(jīng)濟(jì)社會各種因素的綜合影響,稅收只是其中的一種影響因素,并不是其絕對的影響因素。第五,在全國各省市中,相對于我國中、西部偏遠(yuǎn)或經(jīng)濟(jì)欠發(fā)達(dá)地區(qū)而言,北京、上海、海南和天津等經(jīng)濟(jì)較發(fā)達(dá)地區(qū)的房價受交易環(huán)節(jié)稅收的影響較大。

綜上所述,房價上漲受到國民的傳統(tǒng)觀念、城市化水平的提高和供需關(guān)系等諸多因素的影響,為了控制房價過快上漲,政府多次頒布了相應(yīng)的調(diào)控政策,其中也包括稅收政策。稅收政策在一定程度上可以起到相應(yīng)的作用,但從長期來看,我國還應(yīng)從根本上改變“重流通、輕保有”的房地產(chǎn)稅制,完善住房登記管理制度,注重地區(qū)間差異化稅收政策并與政治、經(jīng)濟(jì)和法律等相關(guān)配套政策相互配合,逐步抑制房價上漲過快以穩(wěn)定我國住宅價格。

參考文獻(xiàn):

[1] 唐明.房地產(chǎn)市場稅收調(diào)控效應(yīng)及其調(diào)整思路——基于稅負(fù)轉(zhuǎn)嫁和稅負(fù)合理分配的分析[J].廣東商學(xué)院學(xué)報,2007,(2):35-40.

[2] 王玉華.房地產(chǎn)稅對房地產(chǎn)市場的調(diào)控作用分析[J].經(jīng)濟(jì)研究導(dǎo)刊,2012,(6):19-20.

[3] 王素昭,吳文憲.我國房地產(chǎn)稅國際比較及發(fā)展對策分析[J].山西建筑,2008,(1):244-245.

[4] 梁譯丹,王輝.論國家降低個人住房交易環(huán)節(jié)稅收的必要性與合理性[J].經(jīng)濟(jì)研究導(dǎo)刊,2009,(9):20.

[5] 侯向麗.中國住宅二級市場稅收調(diào)控政策效應(yīng)研究[D].沈陽:遼寧大學(xué)博士學(xué)位論文,2011.

[6] Studenmund,A.H.應(yīng)用計量經(jīng)濟(jì)學(xué)[M].王少平等譯,北京:機(jī)械工業(yè)出版社,2011.92-202.

[7] 易丹輝.數(shù)據(jù)分析與Eviews應(yīng)用[M].北京:中國人民大學(xué)出版社,2008.310-360.

[8] 王春雷.間接稅對CPI的影響:基于VAR模型的實證分析[J].稅務(wù)研究,2011,(11):34-38.

[9] 王春雷.新形勢下我國就業(yè)稅收政策探討[J].財經(jīng)問題研究,2009,(2):94-99.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

核科學(xué)與工程(2015年4期)2015-09-26 11:59:03