我國乙烯工業發展面臨嚴峻挑戰

2014-04-13 04:19:02王紅秋

中國石化 2014年3期

□ 王紅秋

我國乙烯布局分散、規模偏小,原料成本高、供應不足,面臨中東、北美低成本乙烯產品的強大沖擊,應通過調整布局、優化原料、提升副產品價值、技術創新等措施積極應對。

豐富廉價的乙烷原料為美國乙烯產業帶來競爭優勢,中東大量低價產品涌入,使我國乙烯工業的發展面臨嚴峻挑戰。

我國乙烯產能增長迅速

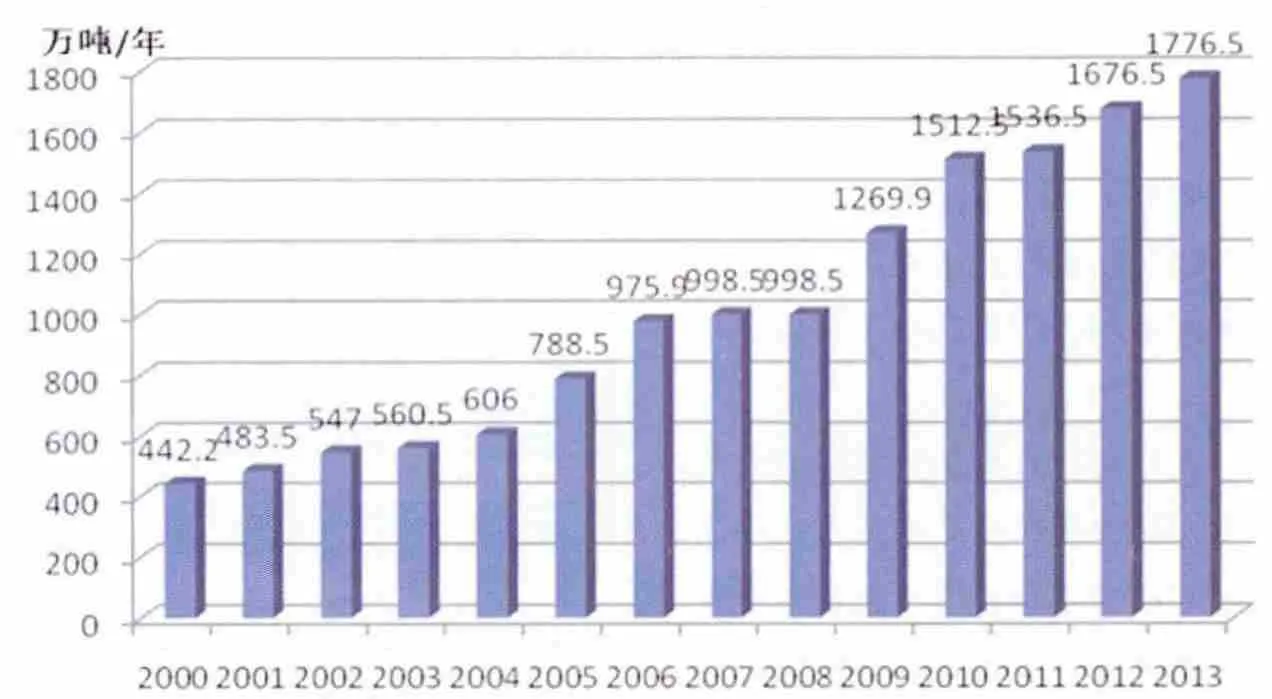

近年來,隨著經濟的快速發展,我國乙烯工業發展很快,產能迅速增長,從2000年的442.2萬噸/年增加到2013年的1776.5萬噸/年(見圖1),成為僅次于美國的世界第二大乙烯生產國,占全球乙烯產能的12.5%。2013年我國乙烯產量為1622.5萬噸,進口量為170.4萬噸,表觀消費量為1792.9萬噸。

截至2013年底,我國共有26家乙烯生產企業,34套裝置(見表1)。其中中國石化的產能為1041.5萬噸/年(包括合資企業),中國石油產能為511萬噸/年,中國海油產能為95萬噸/年,分別占我國乙烯產能的58.6%、28.8%和5.3%。盤錦乙烯等其他乙烯企業產能合計129萬噸/年。隨著我國新建大型乙烯裝置的投產,以及對原有裝置的改擴建,乙烯裝置的平均規模不斷提高。不計CPP裝置和MTO裝置,蒸汽裂解乙烯裝置的平均規模達到56.7萬噸/年,單套規模達到80萬噸/年以上的裝置有10套。

圖1 2000~2013年我國乙烯產能增長情況

隨著上海賽科90萬噸/年乙烯工程(現已擴能至119萬噸/年)、揚巴一體化60萬噸/年乙烯工程(現74萬噸/年)、中海殼牌80萬噸/年乙烯項目(現95萬噸/年)、中沙天津石化100萬噸/年乙烯項目、福建煉化與埃克森美孚和沙特阿美合資建設的80萬噸/年乙烯項目、中國石化與韓國SK合資的80萬噸/年武漢乙烯項目的建設和投產,我國石化市場已形成以中國石化、中國石油、合資乙烯企業和進口商四大供應系統為源頭的格局。

目前甲醇(包括煤制甲醇和外購甲醇)制乙烯裝置有神華包頭、中原乙烯和寧波禾元3套,產能合計60萬噸。另外還有多套裝置處于規劃、設計和建設的不同階段。隨著石油價格的不斷上漲,甲醇制烯烴、甲醇制乙二醇技術將展現出越來越強的市場競爭力。

影響我國乙烯產業發展的四大因素

我國乙烯工業起步于20世紀60年代初,經過近50年的發展,產能躍居世界第二,開發出CBL爐裂解技術、基于CBL爐技術的SL-Ⅰ大型裂解爐技術、低能耗乙烯分離技術、碳三和碳四加氫技術等。但目前我國乙烯發展也存在一些問題,面臨諸多挑戰。

1.乙烯裝置布局分散、平均規模偏小。目前全球已經形成了美國墨西哥灣沿岸地區、日本東京灣地區、韓國蔚山、新加坡裕廊島、比利時安特衛普、沙特朱拜勒和延布石化工業園區等一批世界級石化工業園區。其中美國墨西哥灣沿岸地區乙烯產能占美國總產能的95.1%;日本東京灣地區的乙烯生產能力占國內總產能的55.9%;韓國蔚山地區乙烯生產能力占其國內總產能的20.2%。而我國當前的32套蒸汽裂解裝置分布在15個省市,公用工程、物流傳輸、環境保護和管理服務等成本遠高于先進國家,裂解副產品難以集中利用,產品加工深度不夠,嚴重影響了整體競爭實力。

乙烯裝置規模極大地影響著乙烯生產能力和單位生產成本。中東地區的乙烯裝置規模一直領先于世界其他國家和地區,目前沙特的乙烯裝置平均規模已達到91萬噸/年;北美地區以及新加坡的乙烯裝置平均規模在65萬~77萬噸/年。我國蒸汽裂解乙烯裝置的平均規模為56.7萬噸/年,規模在30萬噸/年以下的蒸汽裂解裝置多達11套,與中東、北美地區相比,還有較大差距。

2.原料不優、不足制約產業發展。乙烯生產成本中原料費用占的比例很高,占乙烯總成本的范圍大致為60%~80%。原料直接影響裝置的建設投資成本、生產成本和后續一系列石化產品的市場競爭力。采用乙烷、丙烷等氣體為原料,由于烯烴收率高、副產品少、工藝簡單、下游配套裝置相應也較少,因此投資較小。采用重質原料的乙烯收率一般比輕質原料低,因此同樣規模的乙烯裝置,裂解爐處理能力較大,副產品產量大,分離系統復雜,物耗、能耗高。由于重質原料含硫量、含芳烴量較高,易造成設備管線的腐蝕和結焦,因此需增加原料的預處理和清焦處理等,同時對設備材質要求高,投資就相應增加。我國乙烯工業主要以液態的石腦油和其他更重的油品為原料,乙烷和LPG等輕質原料所占比例很小,造成乙烯生產成本明顯高于世界平均水平。

表一 2013年我國乙烯生產企業分布及產能情況

石腦油是煉油工業的產品,其產量受到煉油工業的制約。目前我國70%左右的原油用于成品油(汽、煤、柴油)生產。2013年我國進口原油2.8億噸,原油對外依存度已達57.3%。隨著經濟發展,未來我國乙烯原料的供需矛盾將進一步加劇。預計2015年我國乙烯產量將達到2383.5萬噸,需要石腦油7000萬噸,如果再考慮對二甲苯裝置、制氫工業等對石腦油的需求,國內石腦油的缺口將更大。資源不足將限制我國乙烯工業的發展。

3.美國乙烯擴能加大市場競爭壓力。美國頁巖氣革命為當地市場提供了大量廉價的乙烷原料,正引發美國新一輪裂解裝置建設熱潮,2020年前超過1000萬噸/年的新增乙烯產能將陸續投產(見表2),給全球市場帶來新的壓力。根據IHS數據,目前乙烷生產乙烯成本約為400美元/噸,而石腦油生產乙烯成本約為1025美元/噸。對北美地區石化、塑料等下游生產商來說,低成本天然氣原料的獲得大大提升了乙烯、聚乙烯和其他衍生產品的出口競爭力。總體來看,美國乙烯生產成本已降到約500美元/噸,已經從高成本地區轉變為低成本地區。相反,歐洲和亞洲石化生產商主要依賴石腦油和減壓瓦斯油等較重的石油基原料,在原料成本上繼續處于劣勢。未來幾年,隨著美國新增乙烯產能的陸續釋放,在美國本土不能消化的情況下,將增加出口量,特別是增加對我國的出口量,勢必加劇我國化工市場的競爭。

表2 北美裂解裝置新建和擴建計劃(單位:萬噸/年)

4.中東乙烯下游產品繼續沖擊國內市場。過去10年,中東地區石化產業憑借天然氣資源優勢迅猛發展。2008~2012年,中東乙烯產能從1600萬噸/年增長到2630萬噸/年,年均增長率達到13.3%。目前中東的乙烯工業遇到資金和原料兩大瓶頸。一方面,由于全球經濟減速及金融市場動蕩,中東石化生產商紛紛調整項目進程,原計劃投產的項目紛紛延期,主要體現在重新安排投資計劃、重新談判工程合同等。另一方面,由于中東新建乙烷裂解裝置的陸續投產,以及經濟衰退期間原油產量的削減,導致該地區乙烷供應不足,一些裝置推遲投產日期,一些裝置在很低的開工率下運轉。隨著成本上升和原料資源的短缺,未來10年中東乙烯工業發展步伐將減慢,預計2014~2020年中東乙烯產能增長率將降至5.6%。如果考慮到中東動蕩的政治局勢可能使在建石化項目繼續拖延,2014~2020年中東乙烯產能年均增長率有可能進一步降至2.8%。

盡管未來乙烷在中東乙烯原料構成中的比例下降,中東石化產品的成本優勢有所降低,但與世界其他地區相比,其輕質原料仍保持較高比例,乙烯裝置在原料成本和乙烯收率方面仍保持非常強的競爭力。總體來看,中東乙烯成本約為300美元/噸,其中沙特阿拉伯仍是全球乙烯生產成本最低地區,約100美元/噸。

我國每年從中東進口大量的乙烯下游產品,2012年我國從中東進口乙二醇461.6萬噸,占我國乙二醇總進口量的58%; 進口聚乙烯378.9萬噸,占我國聚乙烯總進口量的48.1%。 中東石化產品具有很強的成本競爭優勢,對我國石化產品市場的沖擊仍將繼續。

推進乙烯工業發展的五大措施

目前全球經濟低迷、乙烯新增產能投產、市場需求疲軟,以及大量低價進口產品的涌入,使我國乙烯市場供需缺口縮小,競爭更加激烈。我國乙烯工業要提高發展質量和競爭力,就必須加快石化園區的建設,降低產品成本;必須在技術創新上下功夫,以更快的速度縮小與國外大公司的差距;必須優化和拓寬原料來源,保證原料持續供應。

調整布局,向基地化和園區化方向發展。石化園區是現代石化工業為適應資源或原料轉換,順應大型化、一體化、集約化、最優化、經營國際化和效益最大化發展趨勢的產物。園區內不同企業間生產裝置相鄰互聯,上下游產品互供,管道相連輸送,生產規模匹配,污染物統一處理,減少了中間環節,公用工程和輔助設施集中建設、統一供應服務,使資源得到充分的優化配置和合理利用,能增強抗風險能力,降低運營成本,提高收益。目前我國還沒有形成與國外先進水平相當的大型石化園區。我國乙烯裝置的布局應結合我國市場、資源等條件,充分研究、借鑒國外乙烯工業的發展趨勢,在沿海地區規劃建設石化工業園區,乙烯新建裝置應集中在園區內,降低乙烯的生產成本,提高裂解副產物的綜合利用率。

優化和拓寬原料來源,保證原料持續供應。應充分利用流程模擬等生產優化工具來預知裂解原料的裂解效果,在切換裂解原料之前就要對裂解溫度、裂解收率做到提前預知,在裂解溫度的控制上做到窄范圍穩定控制。在條件允許的情況下,堅持裂解原料的輕質化、優質化。積極拓寬乙烯原料的來源,組織開發重質原料制烯烴技術,化工替代原料轉化技術,如合成氣制烯烴技術以及非食用成分如谷物的秸稈或木質廢棄物制化學品技術等,為乙烯原料的持續供應做好技術開發和技術儲備。積極利用國外石腦油、輕烴和凝析油資源,補充我國乙烯原料的不足。

采用新技術提高乙烯裝置技術水平。以大型、先進、節能、高效為目標,繼續推進乙烯生產企業的技術改造,關閉落后產能。近年來,經過工業驗證值得推廣應用的技術有添加結焦抑制劑等爐管結焦抑制技術、注入阻聚劑和噴涂襯里等減少急冷油塔和壓縮機結垢技術、采用輻射型火嘴和二級急冷技術等提高裂解爐熱效率、采用新型高效塔板和中間冷凝器與中間再沸器等優化分離系統、二元制冷和三元制冷等減少壓縮機能耗的技術、乙烯裝置先進控制和優化技術等。通過應用新技術,降低能耗物耗,延長運轉周期,實現降低成本、增加效益的目標。

搞好裂解副產品利用,提升副產品價值。隨著我國乙烯工業的快速發展,乙烯裂解碳四、碳五和碳九等裂解副產物的產量將大幅增長。裂解副產物中碳四約占乙烯產量的30%,碳五約占12%,碳九約占10%,預計到2015年我國裂解碳四總量將超過700萬噸、碳五將近300萬噸、碳九將超過200萬噸。合理利用這部分資源,獲取高附加值的化工產品,可提高企業經濟效益和競爭力。為最大限度地提升我國裂解副產品的價值,可以實施兩種方案:在不適合集中分離利用的地區可采取混合利用的方式;在乙烯裝置比較集中的地區,應將各餾分裂解副產物集中分離出單組分,分別進行深度加工利用,為企業創造更高的經濟效益。

加大研發投入,生產高檔乙烯下游產品。北美和中東地區主要以乙烷等輕烴為裂解原料,在聚乙烯和乙二醇等產品方面競爭優勢突出。為避免與北美、中東的直接競爭,我國乙烯企業應以市場為導向,加大研發投入,開發高性能、高附加值下游產品。三大合成材料要在鞏固通用產品市場占有率的同時,提高專用樹脂、差別化纖維特別是功能性纖維及橡膠新品種的市場占有率。