全流通時代下中小股東權益得到保護了嗎?

——基于華麗家族大股東減持的案例研究

2014-04-13 05:42:40中國石油天然氣集團公司

財政監督 2014年23期

●中國石油天然氣集團公司 俞 萌

全流通時代下中小股東權益得到保護了嗎?

——基于華麗家族大股東減持的案例研究

●中國石油天然氣集團公司 俞 萌

中小股東權益保護一直都是公司治理的核心問題之一,中小股東權益的有效保護直接關系著公司的有序運營,證券市場的穩定,乃至國民經濟的健康發展。因此,中小股權權益保護也一直是國內外學者關注的一個熱點問題。LLSV(1999,2002)曾指出,一個國家法律制度的完善程度直接影響著該國的中小股東權益保護。那么,在我國這樣一個新興的資本市場下,中小股東權益保護更成為共同關注的焦點。

股權分置①是我國特定歷史時期下產生的一個特殊現象,掌握了公司絕大多數股權的大股東不能上市流通,只有少部分股份可以在市場上交易、買賣。鑒于大股東與中小股東目標函數的不一致性,加之大股東擁有的控制權優勢和信息優勢,大股東便通過各種方式轉移控股公司的利益,進行隧道挖掘 (tunneling)(唐清泉等,2005),如并購 (劉峰等,2007)、增發配股等(朱云等,2009)、關聯交易(鄭建明,2007)、操縱報告盈余(Fan and Wong,2005)、支付紅利(La Porta et al.,2000),等等。股權分置改革后,隨著限售股的逐步解禁,全流通時代的到來,大股東享有了與中小股東一樣上市流通的權利。從理論上講,大股東與中小股東的利益應趨于一致,但是,大股東為獲額外控制權收益的目標并沒有改變,中小股東利益仍然沒有得到良好的保護(黃志忠等,2010;李增泉等,2011;吳育輝和吳世農,2010)。

國內學者從不同角度對全流通下大股東行為、中小股東權益保護進行研究,并通過案例指出股權分置時代下仍存在大股東利益侵占的行為,如五糧液的不當關聯交易(李明珠,2010)、武鋼模式的關聯交易(劉珺,2013)、馳宏鋅鍺的高股利分配(周縣華和呂長江,2008)、鄂武商的控制權收益爭奪(陳玉罡和莫夏君,2013)、ST梅雁的大股東減持(王霞等,2013),等等。這也說明了大股東的侵占行為出現了一些新的特征(宋力和李寧,2011)。就筆者掌握的現有文獻資料及媒體信息來看,大股東減持行為是最為吸引大眾眼球的。一般來說,在大股東減持行為發生之前,減持公司的市值會存在正的市場財富效益,即公司整體上會表現出顯著的正超額收益,當減持完成之后,便不再存在正的財富效應。可以說,大股東以極低的成本換取了高額的回報,也正是因為大股東的減持,才使公司股票價格在減持后下降,損害了中小股東的利益。這是因為大股東減持往往會向社會傳遞一種不好的消息,讓公眾認為是公司的估值偏高或前景不佳才造成大股東減持(朱茶芬等,2011)。

基于此,本文擬解析全流通時代下中小股東權益是否得到了有效保護,并選擇了華麗家族這一典型案例,與其他公司大股東“細水長流”式的減持方式不同,這家公司自2011年7月限售股解禁后,至2013年1月,在短短不到2年的時間之內,其大股東南江集團的持股比例便從55.83%陡降至6.50%②,減持幅度近45%,可謂之大。是什么原因造成了這種結果呢?筆者希冀通過對該案例的研究,為全流通時代下規范大股東行為,保護中小股東權益進行有益的探索。

一、案例概況

(一)華麗家族公司簡介。華麗家族股份有限公司(上海證券交易所股票代碼:600503),是上海著名房地產開發集團之一,擁有國家建設部頒發的一級開發資質,2010年獲上海市著名商標。華麗家族的前身為上海華麗家族房地產開發有限公司,公司成立于2001年1月,由上海南江企業發展有限公司(南江集團的前身)和四位自然人投資設立,注冊資本為人民幣5 000萬元。2004年6月,經公司股東會審議通過并經上海市工商行政管理局批準,上海華麗家族房地產開發有限公司變更公司名稱為上海華麗家族(集團)有限公司。2008年6月,新智科技股份有限公司完成了資產負債整體出售暨以新增股份吸收合并上海華麗家族(集團)有限公司重大重組事宜,并將新智科技股份有限公司更名為華麗家族股份有限公司,從而實現華麗家族的間接上市。

公司以地產開發為核心業務,同時涉足建筑裝飾(國家一級資質)、綠化環保等相關產業,并正在拓展商業地產、旅游地產、城市基礎設施建設等業務。目前正積極開辟第二主業、涉及金融投資、生物制藥、新能源、節能環保等股權運作投資,從而逐步培育公司新的業務增長點。

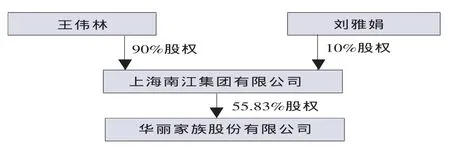

(二)控股股東與實際控制人。華麗家族通過定向增發的方式于2008年6月上市成功,其實質上是借殼(新智科技)上市。圖1反映了公司在上市之初,與實際控制人之間的產權與控制關系。從圖1中可以看出,公司的第一大股東為上海南江集團有限公司(下文簡稱“南江集團”),擁有公司股權比例達到了55.83%,屬絕對控股。南江集團由王偉林夫婦持有,其中,王偉林持股90%,劉雅娟持股10%,足以見得王偉林是公司的實際控制人。此外,筆者在查閱公司2009—2013年年報后發現,南江集團依然是公司的第一大股東,王偉林依然是實際控制人,但是,南江集團的持股份額在逐步減少,由因篇幅受限,此處略去相關圖表的列示。

圖1 公司與實際控制人之間的產權與控制關系圖(2008年)

(三)大股東減持進程。華麗家族自2008年6月上市成功后,其第一大股東南江集團所持股份也于3年后,即2011年7月16日得到解禁,南江集團股份在解禁之時的股份為397501425股,約占公司總股份的55.83%。然而,令人意想不到的是,自華麗家族的限售股解禁的3天之后,大股東便開始了極為快速、瘋狂的減持之旅。從2011年7月19日到2013年1月24日,公司共發布了15份減持公告,其中,12份是關于公司大股東減持公司股份的公告。表1和表2列示了公司實際控制人王偉林控股的兩家公司的減持情況表。綜合表1和表2,公司大股東南江集團及其一致行動人皙哲投資③自2011年7月19日至2013年1月24日止,減持股份竟高達50%。具體來看:(1)南江集團從55.83%的持股份額,下降至6.5%的股份,然而,即使南江集團經歷了一系列的減持,在持股比例僅剩6.5%的情況下,其仍然是公司的第一大股東(第二大股東曾志鋒持股5.91%);(2)皙哲投資在成立不到1年的時間之內,減持了其擁有19.83%的全部股份,減持速度可謂之迅猛;(3)在減持的過程中,成交價格也在不斷下降,但仍高于其原始股的價格,據統計,公司大股東套現共計32.02億元,華麗家族實際控制人王偉林的套現力度可見一斑。

表1 南江集團減持情況表

表2 皙哲投資減持情況表

二、中小股東權益影響分析

一些國外學者研究發現,擁有最終控制權的大股東可能會通過“隧道挖掘”等方式掏空上市公司,進而對中小股東權益進行損害 (Johnson,2000;La Porta et al.,2012;Shleifer,2000)。唐清泉等(2005)、鄭建明等(2007)和劉峰等(2007)的研究均證實了我國上市公司中的大股東也存在著隧道挖掘的行為。在該案例中,大股東的持股比例從55.83%降至6.5%,套現共計32.02億元。那么,32億元對于華麗家族意味著什么?按市值來計算,華麗家族目前的總市值為52.85億元,32億元約占61%。在此情形之下,中小股東權益的權益會怎樣呢?

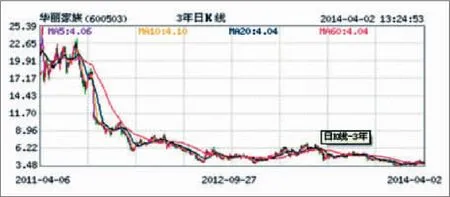

(一)基于股價的分析。一般而言,股價可以較為客觀地反映公司的運營狀況,市場中的廣大投資者可以憑借股票價格及其變化對公司的發展趨勢進行初步分析和判斷,圖2是華麗家族近3年的股價日K線圖④。

圖2 華麗家族近3年股價日K線圖

從圖2中可以看出,公司的股價呈一路下滑的態勢,從2011年4月6日的25.39元/股降至2014年4月2日的3.48元/股,股價跌了8倍之多。但是,即便股價下跌的很嚴重,大股東依然賺夠了錢。結合表1和表2可知,公司大股東第一次減持時的成交價是19.67元,在減持了3次之后,股價再沒有超過10元,此后的成交價不斷下降。可見,股價的大幅度“跳水”與大股東不斷大手筆減持是同步的。

當股價下跌,大股東不但不向公司輸送利益,反而頻頻減持,足見大股東南江集團,或是王偉林夫婦的掏空公司資源并棄殼的意圖。因此,股價的不斷下跌,背后暗含的卻是對中小股東的掠奪。

(二)基于財務指標的判斷。投資者在持有某家公司股票時,都會關注某家公司的財務狀況。那么,大股東的持續減持行為是否也會對公司的經營業績產生影響呢?表3列示了華麗家族2011—2013年主要財務指標,以判斷公司的財務狀況在大股東進入減持之旅的過程中是否發生變化及變化情況。

表3 華麗家族2011—2013年主要財務業績指標表

從表3可以看出, 公司的營業收入指標從1,137,036,782.51元減少至721,379,754.36元,2013年較2011年減少了近三分之一;凈利潤指標在2011年和2012年沒有出現太大變化,在2013年較前兩年直降4000萬元;每股收益也呈逐年遞減趨勢;總資產也在不斷下降。以上指標均反映出公司財務狀況在大股東減持的兩年內出現的較大變化,說明股東每年的獲利能力在減少,股東的利益,尤其是中小股東的利益在逐年受到侵害。

因此,基于圖2和表3的分析和判斷,我們可以得出這樣的結論:大股東減持、套現行為降低了公司的股票價格,減少了公司的市場價值,侵占了公司的資產,損害了投資者的獲利能力,特別是中小股東的權益。

三、大股東減持的動因分析

即便是在信息異常發達的今天,大股東也依然具有顯著的信息優勢。那么,對于華麗家族來說,其大股東南江集團及實際控制人王偉林就是最了解該公司的人之一。基于投資人理性假說,大股東任何行為的目標都是利益最大化,即控制權私有收益問題,這也可以映射出大股東的減持行為受到多方面因素的影響,如上市公司的內部控制、公司治理、法律環境等。但是,筆者認為,公司的股權結構和董事會組成是眾多因素中最重要的兩個方面。

(一)股權結構。從所有權結構的內生視角來看,公司的所有權結構取決于控股股東(Dahya et al.,2008)。當控股股東之外的其他股東持股數都較少,且持有人數較多時,股東大會上的任何決定都由控股股東敲定,這是因為過于分散且持股比例較少的中小股東的投票權對于控股股東來說是微不足道的。在這種一股獨大,缺乏股權制衡的股權結構中,大股東即便出售股權,也不會影響其控股權,更不會動搖其控股地位。可見,在這種股權結構下,控股股東的行為不受其他股東的監督,侵占中小股東的成本也會很低,因此他們更樂于出售股票,獲取流通權溢價。賈明等(2009)發現,即使股價在不斷下降,大股東出售股份仍然是有利可圖的。

在華麗家族案例中,大股東持股減持行為的頻繁發生,其股權結構無疑是一個重要的決定因素。表4列示了華麗家族2011—2013年前十大股東。從表4中可以看出,第一大股東南江集團擁有絕對的控股地位,即使減持至6.5%,也仍超出第二大股東1.65個百分點。公司第二到第十大股東的總持股比例較低,難以對第一大股東形成制衡力,可見,其他股東監督作用的弱化,大股東侵占成本的低廉,更是為大股東肆意減持,掏空公司打開了方便之門。

表4 華麗家族2011—2013年前十大股東一覽表

(二)董事會組成。董事會是公司治理的核心,對監督大股東行為,保護中小股東利益具有積極的作用。然而,在我國,一些公司的董事會形同虛設,主要是因為董事會被大股東操控著,由大股東掌權。2011年和2012年的董事長均由公司實際控制人王偉林擔任,總裁由公司第二大股東曾志鋒擔任,再結合上文的分析,可知,大股東掏空及第二大股東的減持行為在這兩年中表現的最為明顯,可以說他們完成套現后,逐步退出公司的歷史舞臺,即2013年的董事會中已找不到他們的身影。

此外,就公司的獨立董事人員來說,他們也尚未保持自身的獨立性。一方面在于,獨立董事的人員其實由大股東決定,另一方面在于獨立董事人數至少應占1/3以上。然而,在華麗家族公司中,即使獨立董事人數超過了60%也無濟于事,其中原因不言自明,主要在于南江集團或王偉林的絕對控股地位,從而也使得董事會不僅沒有發揮應有的治理作用,反而成為他的一言之堂。

綜上所述,我們認為,華麗家族股權的一股獨大,其他中小股東過于分散,以及董事會完全由大股東控制,加之該企業的民營性質,更是使得大股東侵占中小股東權益的行為頻頻發生。

四、結論與啟示

自我國股市進入全流通時代以來,大股東的股票不再受限之后,大股東減持已成為資本市場中的一個普遍現象,引起了各界人士的關注。大股東減持不僅會造成對中小股東權益的侵害,更會對資本市場產生不利影響,造成股民的恐慌,影響國民經濟的穩定發展。但是,從另一方面來看,中小股東權益得不到有效保護,充分暴露了我國資本市場中還存在一些問題,如股權結構不完善,一股獨大的股權結構依然存在,股權制衡度低,獨立董事不獨立,以及缺乏相應的法律體系,或者說法律規范總是滯后的。因此,該如何保護中小股東權益,約束大股東的自利行為,如持續減持,掏空公司等,保證市場交易環境的公平、公正,已成為我們目前面臨的一項刻不容緩的任務。

注釋

①股權分置,是指A股市場上的上市公司股份按能否在證券交易所上市交易,被區分為流通股和非流通股。前者主要稱為流通股,主要成分為社會公眾股;后者為非流通股,大多為國有股和法人股。

②據華麗家族2013年年報信息披露,該公司第一大股東南江集團持有的股份為10.01%,其中3.51%(4000萬股)系2012年9月3日與中國銀河證券股份有限公司簽訂約定購回式證券交易客戶協議,該協議于2013年9月3日生效。

③皙哲投資所持華麗家族股份原為華麗家族大股東上海南江(集團)有限責任公司持有,2011年10月13日,老南江(集團)有限責任公司分立為上海南江(集團)有限公司和皙哲投資有限公司。實施分立存續后的南江集團持有公司2.76億股無限售流通股,占公司總股本的24.24%;新設企業皙哲投資持有公司2.26億股無限售流通股,占公司總股本的19.83%。皙哲投資的股權結構為王偉林和劉雅娟分別持有90%和10%的股份,且二人同為南江集團股東,持股比例同樣為90%和10%,這也意味著王偉林為華麗家族實際控制人。

④數據來源于騰訊財經網:http://stockhtm.finance.qq.com/ sstock。

1.Dahya,J.,O.Dimitrov and J.J.McConnell.2008.Dominant Shareholders,Corporate Boards and Corporate Value:A Crosscountry Analysis[J].Journal of Financial Economics,87(1):73-100。

2.黃志忠、周煒、謝文麗.2010.大股東減持:動機與對象特征[R].第三屆《中國金融評論》國際研討會。

3.黃志忠.2006.股權比例、大股東“掏空”策略與全流通[J].南開管理評論,1。

4.Porta,R.L.,F.Lopez-de-Silanes,A.Shleifer.1999.Corporate Ownership Around the World[J].Journal of Finance,54:471-518。

5.Porta,R.L.,F.Lopez-de-Silanes,A.Shleifer,R.Vishny. 2002.Investor Protection and Corporate Valuation[J].Journal of Finance,57:1147-1170。

6.唐清泉、羅黨論、王莉.2005.大股東的隧道挖掘與制衡力量——來自中國市場的經驗證據[J].中國會計評論,1。

7.唐宗明、蔣位.2002.中國上市公司大股東侵害度實證分析[J].經濟研究,4。

8.吳曉求.2006.股權分置改革的若干理論問題[J].財貿經濟, 2。