2013年12月以來我國生豬生產及豬肉消費情況

2014-04-24 06:52:05彭華

中國豬業 2014年2期

彭 華

(中國農業科學院農業信息研究所,北京 100081)

2013年12月以來我國生豬生產及豬肉消費情況

彭 華

(中國農業科學院農業信息研究所,北京 100081)

發改委數據顯示,2013年12月中下旬以來,生豬價格由升轉降,持續走低(圖1)。截至2014年2月12日,全國大中城市生豬出場價格13.12元/kg,比前期高點(2013年12月11日)下跌18.2%。全國主要批發市場玉米價格為2.38元/kg,與上周持平;豬糧比價為5.51∶1,連續5周低于6∶1的全國平均盈虧平衡點。全國二元母豬銷售價格為30.51元/kg,比上周下降0.13%。但二元母豬價格波動較小,2013年在30.5~33.2元之間小幅波動。

農業部發布的4 000個監測點生豬存欄信息顯示,2013年12月生豬存欄較上月減少2.4%,較2012年同期減少0.5%,能繁母豬存欄較上月減少0.7%,較2012年同期減少2.7%(圖2)。

國家統計局發布的2014年1月份居民消費價格指數(CPI)數據顯示,CPI環比上漲1.0%,同比上漲2.5%(圖3)。從環比數據看,鮮菜、鮮果、水產品、蛋、液體乳及乳制品、牛肉和羊肉價格都有不同程度的上漲,鮮菜和鮮果價格上漲較為明顯,環比漲幅超過了10%。1月份,豬肉價格環比下降1.0%,同比下降4.3%。

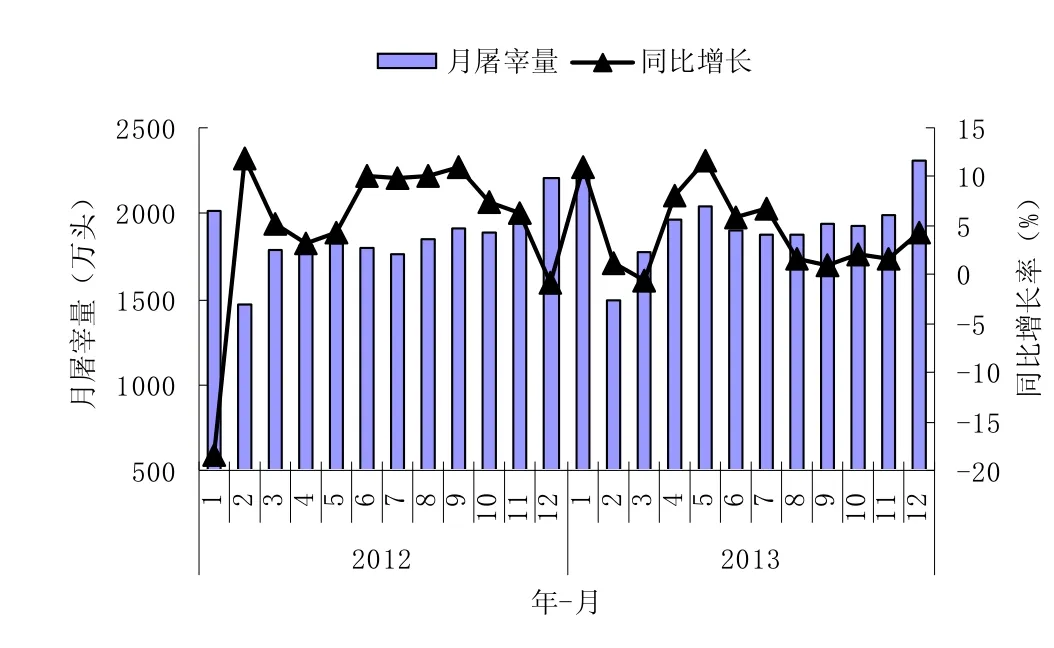

商務部發布的全國規模以上生豬定點屠宰企業屠宰量顯示,2013年12月份全國規模以上生豬定點屠宰企業屠宰量為2310.5萬頭,較上月增加16.2%,比2012年同期增加4.4%(圖4)。1~12月份累計生豬屠宰量為23.3億頭,同比增加4.6%。2013年第四季度全國規模以上生豬定點屠宰企業病害豬無害化處理量19萬頭,比上季度增加1.02%(圖5)。

豬肉價格在臘月需求旺季出現下跌,這是近10年來從沒有出現過的情況。分析原因,主要有以下幾點:一是產能過高。2011~2012年,養豬業產能急劇擴張,目前全國母豬存欄量在5 000萬頭左右,仍然大大過剩,當母豬存欄量降至4 700萬~4 800萬頭時,生豬養殖才可能走出虧損境地。二是養殖戶集中出欄。2013年下半年,生豬價格持續回升,并且養殖戶普遍看好年末價格預期,積極補欄,造成年末集中出欄,供應量大幅提高。三是消費需求增長偏弱。因受到“三公”經費縮減的影響,2014年團拜、聚會等團體消費減少,很多單位采購豬肉的福利消費也大幅降低。

圖1 最近24個月全國生豬出場價與主要批發市場玉米價走勢圖

圖2 最近24個月4 000個監測村生豬及能繁母豬存欄同比增長趨勢圖

圖3 最近24個月CPI及豬肉價格指數走勢圖

圖4 最近24個月全國規模以上生豬定點屠宰企業屠宰量同比增長趨勢圖

圖5 2011年以來全國生豬定點屠宰企業病害豬無害化處理量季度變化趨勢圖

從生豬生產周期看,目前生豬價格已進入下行通道,與前幾年的情況基本相似。從存欄情況看,當前我國生豬產能處于正常偏高水平,春節過后,進入消費淡季,市場供大于求的情況仍可能持續一段時間。雖然節前,國家發改委表示將適時推出收儲政策,但業內人士表示,國家的調控政策或難很快落地,即使真的啟動收儲,托市效果也十分微弱,豬價在2014年上半年都難有起色,整個市場的恢復最起碼要等到下半年。建議廣大生豬養殖戶根據市場價格變動情況,加快淘汰一部分超齡母豬,促進養殖結構調整。同時,要依靠科學管理和規模化生產降低養豬成本,從而在豬價進入低谷時能夠更好地抵御市場風險。即便利潤微薄也可以積少成多,保存實力,而在豬價上漲時獲得合理回報。