資產價格泡沫理論的融合與系統構建

2014-04-26 07:20:52陳美華

財務與金融 2014年3期

陳美華

一、引 言

隨著我國房地產價格的不斷上攻,資產價格泡沫問題再次成為人們關注的焦點。時至今日,盡管有關資產價格泡沫問題的研究文獻較為豐碩,但仍有兩個懸而未決的重要理論問題值得探討:一是資產價格泡沫確定基礎的界定問題;二是已有的各種泡沫理論之間的關系問題。前者的主要癥結在于:按照資產理論價值貼現模型,資產的理論價值應是資產所能帶來的未來現金流量的現值。這里的未來現金流量實際上也包含了因投機所產生的預期升值部分,這就意味著,資產的理論價值之中已包含了價格泡沫成份,因此,以此為依據計算出來的資產價格泡沫在理論上并不成立;后一個問題的癥結表現在:當前圍繞資產價格泡沫問題已形成了許多能夠自圓其說的數學模型和理論解釋,但這些模型或理論自成體系,甚至相互排斥,至今未能形成一個完整的具有內在聯系的泡沫解釋體系。本文在區分基礎價值與理論價值的基礎上,對基礎價值的內涵作了界定,在此基礎上推導出資產價格泡沫的確定思路,并基于系統思維方法對當前已有的各種理論觀點進行梳理、整合,以形成一個具有較強解釋能力和廣泛應用價值的泡沫理論體系。

二、資產價格泡沫的主要觀點及其演進

金德爾伯格(Charles P Kindleberger,1978)曾給資產價格泡沫下了一個形象的定義:“一種或一系列資產價格連續的陡然上升,開始的價格上升引起了價格還會繼續上升的預期,進而吸引了一批以賺取買賣差價為目的新的投資者加入,促使價格進一步上升,這種價格上升通常會伴隨著對金融危機的預期而陡然逆轉。”這一定義雖不甚嚴謹,但卻較為生動地描述了泡沫的基本特征,即實際價格脫離其基礎價值是資產價格泡沫的外在表現;投機是引發泡沫的重要動因,而逐漸膨脹到最終陡然破滅則是其運行的基本軌跡。然而,由于資產價格泡沫的成因及表現形態異常復雜,在具體描述資產價格泡沫的生成機理時,出現了多種不同的理論觀點,并大致經歷了理性泡沫理論、非理性泡沫理論,以及近年來出現的非線性泡沫理論三個階段。

(一)理性泡沫理論

理性泡沫理論以投資者理性為基本前提,并據以做出以下推論:如果市場有效,資產的市場價格將會正確地反映資產的基礎價值,也就是說,市場價格不會出現持續性或系統性的偏離,資產價格泡沫不會產生;如果市場有效的條件不具備,也就是說,在信息充分且成本為零、自由競爭等假設條件不能完全實現的情況下,則有可能出現價格泡沫。Tirole(1985)運用跨期世代交疊模型證明,在參與者無限、時域有限時,資產價格泡沫有可能出現。之后,Weil(1989)等人也相繼在放松了基礎假設的前提下,論證了理性泡沫存在的可能性。

理性泡沫理論對泡沫成因的解釋,實際上是基于投資者個人理性預期進行的。也就是說,當資產價格因某些擾動因素而向上攀升并偏離其基礎價值時,盡管投資者理性地認為,資產價格已經超出了該資產基本面因素所決定的基礎價值,但由于大多數投資者仍在狂熱地進行投資,因而可以合理地判斷股票仍有繼續上升的空間,進而做出繼續買入的決策。投資者的這種行為同樣會傳染給其他投資者,進而使股票價格繼續向上漂移。當股票達到到一定價位之后,一部分投資者的謹慎態度逐步占據上風,而且越聚越濃,這時只要有一點風吹草動,股價就會迅速掉頭向下,甚至引起恐慌,進而導致泡沫破裂。因此,理性泡沫實際上是建立在個人理性基礎上的一種集體非理性。

(二)非理性泡沫理論

盡管理性泡沫理論給出了資產價格泡沫生成的基礎框架,但卻難以對泡沫形成的理由給出令人信服的解釋,而行為科學及信息經濟學的興起與發展,則為探尋價格泡沫的產生提供了新的契機,在此基礎上,形成了以時尚潮流、羊群行為、噪音交易、正反饋交易、非對稱信息和過度自信等理論模型為代表的非理性泡沫理論。

(1)時尚潮流。Shiller(1984)、Summer(1986)等認為,股票價格泡沫產生于投資者對時尚潮流的追捧,如投資者在某一段時間對科技股或醫藥股的追捧就體現了這一現象。其基本依據是:順勢而為,方可百戰不殆。

(2)羊群行為。Topol(1991)、Lux(1995) 等人通過建立市場經濟模型證明,投資者在無法判斷應買入哪一種股票的情況下,往往會模仿周邊鄰近投資者的投資策略。這種從眾行為既可導致股票價格在超過其基礎價值后繼續上漲,也會引領股價向相反的方向迅速下滑。其基本依據是:對于社會的人或群居動物來說,采取跟隨策略往往是最安全和有效的。

(3)噪聲交易。De Long&Shleifer(1991)等將資者區分為知情交易者和噪聲交易者,噪聲交易者不能區分真實信息與噪聲,他們常常基于噪聲而非真實信息進行交易,當噪聲交易者依據噪聲將股價抬高而偏離其基礎價值時,知情交易者在將價格拉回至其理論價值之前,會暫時利用價格的這種走勢博取風險收益,進而促使泡沫進一步膨脹。

(4)非對稱信息。Cennotle&Leland(1990)等認為,市場參與者擁有的信息不同是導致資產價格泡沫的重要原因之一。在只有少部分人擁有充分信息,而大部分人只能基于對當期價格走勢的觀察來進行投資的情況下,一旦發生供求沖擊或其他原因,股價就會迅速被抬高或回落。

(5)正反饋現象。Jones(1999) 等認為,在證券市場上,存在大量的正反饋交易者,他們買漲賣跌,這種行為促使股價在已經高企的情況下繼續上攻,同時,做市商也會利用這一現象,操縱股市以求牟利。

(6)過度自信。Scheinkman&Xiong(2003)等認為,投資者往往對自己所持有的資產未來能夠以更高的價格出售出去過度自信,這種過度自信導致資產價格低于其成本時會被持有,而只有在高于其成本時,才會被售出,這種行為結果是泡沫形成的重要原因。

(7)管理者異質。Allen&Gorton(1993)等將股市重要投資人——基金管理者分為能夠獲取充分的股價決定信息的好管理者與無法獲取充分的股價決定信息的差管理者。現行的基金管理激勵機制往往會使差管理者成為具有強烈風險偏好的投資者,促使他們在資產價格已經過高的情況下冒險追逐利差,最終引發股價泡沫。

(三)非線性泡沫理論

隨著現代經濟理論的發展,以博弈論、混沌理論、分型和突變理論為代表的非線性理論逐步用來從整體上描述資產價格泡沫的運行態勢。

(1)基于博弈論的泡沫理論。Abreu&Brunnermeier(2003)等認為,在股價已經達到一定高度后。投資者會面臨兩種選擇,即賣出手中股票,獲利了結,或繼續持有等到股價處于更高價位時再售出,后者將使投資者承受較大的風險,博弈的結果,取決于投資者對風險與收益的衡量。

(2)基于混沌理論、分形理論和突變論為代表的現代泡沫理論。Brock(1997)&Hoummer(1998)首先將投資者區分為能夠獲取充分信息的理性交易者和不能獲取充分信息的圖表交易者,進而描述了股票價格從理性走向隨機,從均衡價格走向混沌的過程,并進一步論證:當市場出現某個微小的敏感變化時,有可能引發股價重新從混沌走向穩定。資產價格泡沫與其各影響因素的關系并非簡單的線性回歸關系,因此,以混沌理論、分形理論和突變論為代表的非線性數學方法為全面描述價格泡沫的運行軌跡開辟了新的道路。

三、理性泡沫理論與資產的基礎價值

盡管人們對股票價格泡沫的認識千差萬別,但卻有許多共同之處,即泡沫是資產的交易價格偏離其基礎價值所形成的價格偏離現象。在這里涉及一個關鍵的理論問題,即如何界定資產的基礎價值。與此相關的概念有“理論價值”和股票市價。以股票為例,其理論價值實際上是其內在價值的理論表達或數學模擬,而股票市價則是市場參與者依據自己所掌握的對影響股票價格的全部市場因素進行綜合評判的結果,這些因素既包括股票所帶來的未來經濟利益的時間、金額及相應的風險水平等基本面因素,也包括市場參與者所具有的對股價變化有推波助瀾作用的行為心理因素。從理論上講,二者具有內在一致性,但在現實生活中,二者之所以表現得若即若離,是因為任何人都無法對由全體市場參與者共同決定的股票價格的全部影響因素進行全面、準確地測定,也就是說,理論價值只是一種理想的或假設的價格,在現實生活中是無法準確計算出來的。

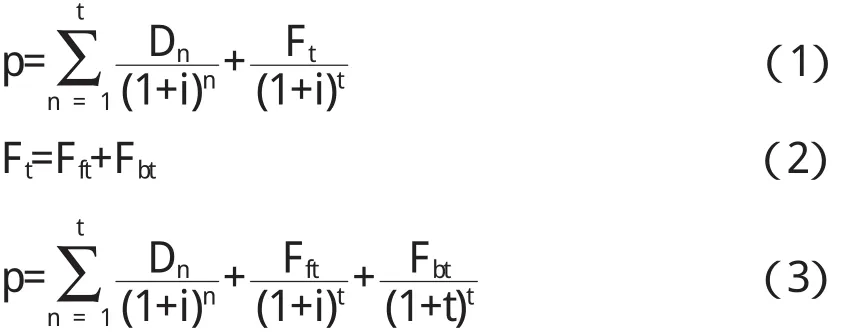

按照股票貼現理論模型,在股票時域有限且貼現率既定的條件下,股票的理論價值決定于兩個因素:一是股票在未來期間所得紅利帶來的現金流量;二是未來某一時點出售股票所帶來的現金流量。后者又可具體區分為兩個部分:一是在未來某一時點出售股票時由其基本面因素決定的股票價格;二是受投機或非理性因素影響所引起的股價增值,具體可用下述模型來表示:

上式中p為測定日的理論價值;Dn為第n期現金收益;t表示資產預期出售時期;r表示貼現率;Ft表示股票在第t期末出售時的價格;Fft表示資產在第t期末出售時由基本面因素決定的價格部分;Fbt表示資產在第t期出售時受非理性因素決定的價格部分。由公式(3)可知,資產的理論價值由三項因素組成,其中,前兩項構成了資產的基礎價值(P0),而最后一項則屬資產價格泡沫部分(Pb)。

按照琺瑪(Fama)的解釋:“在有效市場前提下,市場價格總能夠完全反映市場信息”。梅爾克(Malkiel)則認為:“一個有效的市場能夠正確、完全地反映與價格有關的所有信息。進一步講,如果市場是有效的,則人們不可能通過信息分析和發掘獲得額外的經濟利益。”。也就是說,在市場有效的前提下,具有風險中性偏好的理性投資者會自動驅使市場價格向其基礎價值移動,而不會出現系統性偏差,這就意味著,資產價格泡沫將失去存在的可能性。對此,Tirole(1982)等從跨期均衡的角度證明,在無限交易的情況下,資產價格泡沫不可能存在。因此,可以將股票的基礎價值界定為:在市場有效、投資者理性的假設條件下,股票所創造的未來現金流量的現值。資產的基礎價值與其理論價值的根本區別在于,理論價值是在吸收了所有價格影響因素,包括投機因素或交易者心理因素后所得到的市場價格的數學模擬,而基礎價值存在的前提性假設則剔除了投機性增值預期的可能性,因而是不包含資產價格泡沫的價格。因此,也可以把資產的基礎價值理解為市場價格在市場有效、投資者理性前提下的特殊表現。

資產基礎價值的內涵界定,為資產價格泡沫的測定提供了依據。這是因為,在市場有效且投資者理性前提下,投資者最終將會獲取按市場或行業平均報酬率計算的投資收益。也就是說,投資者獲取的利潤會自動趨于同行業或相同風險投資產品所獲得的平均利潤率。因此,股票的基礎價值可通過股票所獲得的平均收益率來估算。這一推論為利用行業平均市盈率或平均投資回報率計算相關資產的基礎價值奠定了基礎。

四、非理性泡沫理論解釋了泡沫的生成機制

非理性泡沫理論重點在于從行為學和投資者群體差異的角度對資產價格泡沫進行解釋,并借用數學方法對其生成和破滅的過程進行模擬。

(一)基于金融行為學的泡沫生成機制分析

此類分析方法通常是指基于所有投資者,乃至社會個人都具有的行為心理對泡沫進行模擬和解釋,具體包括時尚潮流理論、正反饋交易理論、羊群行為理論及過度自信理論等,其中,時尚潮流理論認為投資者具有順應價格變動大勢而動的傾向;正反饋交易理論認為人們具有先天性的價格外推預測行為,即所謂追漲賣跌;羊群行為理論認為投資者會自動跟隨主流而動以確保自身的安全并進而獲益;過度自信理論則認為投資者總是傾向于相信,自己會將手中的股票賣給下一個出價更高的購買者。上述這些理論模型的構建實際上有一個共同的特征,即在信息不充分或個人能力有限的情況下,只有采取跟隨策略或順勢而為才能夠有效地回避風險并獲取收益。

(二)基于投資者異質的泡沫生成機制分析

此類分析方法通常將投資者分成具有不同品質特征的群體,然后在此基礎上分析不同群體在泡沫形成過程中所起的作用,如信息不對稱理論將投資者區分為能夠獲取充分信息的群體和沒有能力獲取信息的群體;噪聲交易理論將投資者區分為知情交易者和噪聲交易者;主動性交易理論,將投資者區分為做市商和跟風投資者;技術異質理論將投資者區分為依據股票基本面信息投資的群體與根據股價運行態勢進行圖表分析的投資者群體;管理者異質理論則把機構投資者區分為依據基本信息投資且風險中性的好管理者和具有風險偏好的的差管理者。不同品質的交易者在實際買入或賣出某種股票時,常常會采取不同的投資策略,如知情交易者掌握了較充分的信息,或有較全面的炒股知識,因而不會盲目跟風,甚至有意做市,而噪聲交易者則相對盲目,追漲賣跌。在噪聲交易者盲目追風時,知情交易者也可能會嗅覺到股價在未來的一段時間內具有繼續向上攀升可能性,進而做出繼續買入的決策,這種行為反過來又加劇了噪聲交易者的跟風行為。相反,當股市出現了有可能導致股價逆轉的因素時,知情交易者可能率先采取相反的行為,從而導致股價泡沫破裂。

五、非線性泡沫理論模擬了泡沫運行的軌跡

資產價格泡沫的研究對象千差萬別,且每一種資產的價格泡沫在其生成及破滅過程中都會受許多不確定因素的影響,因而很難用線性模型加以模擬,這使得以混沌理論、分形理論及突變理論為代表的非線性數學方法有了用武之地。

(1)混沌理論(Chaos theory),主要對非線性或不規則而無法預測的現象及其過程進行的分析與描述。其主導思想是:宇宙本身處于混沌狀態,其中某一部分發生的事件,會給似乎并無關聯的另一部分造成不可預測的后果,即所謂一個蝴蝶在巴西輕拍翅膀,可以導致一個月后德克薩斯州的一場龍卷風。它強調一個混沌過程看起來是無序的、隨機的,但卻是一個可以進行數學模擬的確定性過程。混沌理論的研究產生于數學和純科學領域,之后被廣泛應用于受諸多不確定因素影響的經濟學領域。泡沫的形成并不是一個簡單的確定性過程,人們無法簡單地將泡沫與某些特定因素看成是線性關系。但從另一角度看,資產價格泡沫的生成與破滅在表面上看來是混亂而無序的,其運行軌跡又有一定的必然性,因而用混沌理論解釋泡沫現象既是恰當的,也是可行的。

(2)分形理論(Fractal Theory),是非線性科學的前沿和重要分支,其基本含義是,世界萬物可分為不同的類型,某一類型的部分與其整體之間往往由具有相似的形態,如一個國家的政治結構,往往與這個國家內一個企業或家庭的管理結構具有相似性。分形理論在認識和描述資產價格泡沫的生成與破滅機制方面具有深刻的科學方法論意義:首先,不同資產價格泡沫的生成與破滅的過程有所不同,如房地產價格泡沫與股票價格泡沫具有不同的生長與破滅機制;其次,同類資產的價格泡沫具有相似性,如不同股票的價格泡沫的產生、膨脹及破滅具有相似性;第三,通過對個股的研究或某個投資者的研究可以進一步了解股市整體泡沫的特征,以及個體理性如何形成集體無理性的現象。

(3)突變理論(Catastrophic Change theory),研究從一種穩定狀態向另一種穩定狀態躍遷的過程,并用數學模型來描述隱藏于其表象之后的基本規律。該理論認為,自然界或人類社會中任何一種運動狀態都有穩定態和非穩定態之分,非線性系統從某一個穩定態到另一個穩定態的轉化,通常是以突變的形式發生的。其核心思想是,如果非線性系統處于休止狀態,它就會趨于獲得一種理想的穩定狀態;如果受到外界變化力量作用,該系統起初會試圖通過吸收外界壓力,保持其原有狀態,如果變化力量過于強大而不可能被完全吸收的話,突變就會發生,系統隨之進入另一種新的穩定狀態。借助于突變理論所創立的數學模型,可以較好地描述資產價格泡沫在外界刺激因素的影響下逐漸放大,以及在泡沫增大到一定程度后突然破滅這一突變過程,進而很好地描述資產價格泡沫生成及破滅的過程及外界刺激因素發揮作用的機制。

六、結 論

資產價格泡沫的生成、膨脹到最終破滅是一個極為復雜的過程,這一過程僅僅基于單一視角或僅用一種理論模型來描述或解釋是完全不夠的,而用一種理論否定另一種理論的做法則更是不可取的。基于系統思想的資產價格泡沫理論試圖把各種泡沫理論中合理的部分抽取出來,將產生于不同視角、不同形態,采用不同方法得出的各種泡沫理論,有機地結合在一起,形成一個具有內在聯系的泡沫解釋系統。其中,基于個人理性預期引起群體非理性的理性泡沫理論,通過對資產基礎價值內涵的界定,構建了資產價格泡沫分析的基礎框架;基于投資行為學建立起來的各種非理性泡沫理論,在理性泡沫理論所確立的基本分析框架基礎上,較好地解釋了不同形態的資產價格泡沫的生成與破滅機制;近年來才開始應用的非線性泡沫理論,雖然尚未發展出較為成熟的數學模型,但卻因更適合描述具有非線性關系的資產價格泡沫的運行特征,而具有深遠的發展前景。將各種數學模型和理論解釋按照其內在聯系有機地結合在一起,可形成一個系統的、具有普遍意義的泡沫理論體系。

[1](美)金德爾伯格.朱雋、葉翔譯.瘋狂、驚恐和崩潰:金融危機史[M].北京:中國金融出版社,1978:17

[2]Tirole J.Asset Bubbles and Overlapping Generrations[J].Econometrica,1985,53(6):1499-1528

[3]Weil P.Overlapping Families of Infinitely-Lived Aents[J].Journal of Public Economics,1989,38(2):183-198

[4]Shiller R J.Stock Price and Social Dynamics[J].Brooking Paper on Economic Activity,1984,2(2):457-498

[5]Summer L.H.Does the Stock Maret Rationally Reflect Fundamental Value[J].Journal of Finance,1986,41(3):591-601

[6]Topol R.Bubbles and Volatility of Stock Price:Effect of Mimetic Contagion[J].The Economic Journal,1991,101(407):786-800

[7]Lux T.Herd Behavior:Bubbles and Crashes[J].The Economic Journal,1995,105(431):881-896

[8]De Long J.B.,Shleifer L.H.,Waldmann R.J.The Suvival of noise Traders in Financial Markets[J].Journal of Business,1991,64(1):379-395

[9]G.Cennotle,H.Leland.Market Liquidity:Hedging and Crashes[J].The American Economic Rewiew,1990,80(5):990-1021

[10]Jones S.,lee D.,Weis E.Herding and Feedback Trading by Different Types of Inference on Cointegration with Application to the Demand for Money[J].Oxford Bulletin of Economic and Statistics,1999,52(2):169-210

[11]J.A.Scheinkman,Wei Xiong.Overconfidence and Speculative Bubbles[J].Journal of Political Economy,2003,111(6):1183-1129

[12]Abreu D.,Brunnermeier M.K.(2003).Bubbles and Crashes[J].Econometrica,2003,7(6):173-204

[13]Brock W.A,Hoummer C.H.A rational route to randomness[J].Econometrica 1997,65:1059-1095

[14]Eugene F.Fama.Efficient Capital markets:A Review of Theory and Empirical work[J].Journal of Finance,1970,25(2):9-17

[15]Malkiel B.Efficient markets Hypothesis[K].New Palgrave Dictionary of money and finance.london:Mcamillan.1992:21

[16]Tirole J.On the Possibility of Speculation under Rational Expectations[J].Econometrica,1982,50(5):1163-1181

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

學習月刊(2015年21期)2015-07-11 01:51:44

軍事歷史(1996年4期)1996-08-20 07:23:52