生育保險不同付費方式患者費用分析

2014-04-30 04:00:58岳春芬周培斌潘春輝麻玥

經濟師 2014年2期

●岳春芬 周培斌 潘春輝 麻玥

生育保險不同付費方式患者費用分析

●岳春芬1周培斌1潘春輝1麻玥2

文章對某醫院2012年生育患者進行了費用分析,通過對比不同支付方式的數據,討論生育醫療保險支付方式對醫療行為和醫療費用的影響,為合理利用醫療資源,科學控制醫療費用提供數據參考。

生育保險 支付方式 按病種支付

生育保險是通過國家立法規定,在勞動者因生育子女而導致勞動力暫時中斷時,由國家和社會及時給予物質幫助的一項社會保險制度。我國生育保險待遇主要包括兩項:一是生育津貼,二是生育醫療待遇,其中生育醫療待遇的給付也存在諸如醫院直接結算報銷,醫療保險機構支付報銷等方式。

目前涉及參保患者較多的報銷方式為剔除部分限制費用外按照醫院發生的醫療服務項目對應醫療保險目錄進行報銷,或者患者在住院期間按照自費患者在醫院支付全額費用,醫療保險機構在結算后核實資料后發放定額的醫療費用給患者。以上支付方式不管是第一種傳統的按照服務項目后付制還是第二種定額支付給患者的后付制,都存在醫療保險的道德風險,導致醫方過度醫療或者患方過度利用,不利于資源的合理利用和控制醫療費用過快增長。也有部分生育保險進行其他不同支付方式的探索,如患者在醫院只支付限制報銷的部分費用,保險機構按人頭按病種(主要包括兩個病種:自然分娩2600元每人,剖宮產4600元每人)支付給醫院費用,對醫院實行“超額不補、結余留用”的補償措施,充分調動醫院成本控制和嚴格臨床路徑管理的積極性。

一、資料和方法

選取2012年某三甲醫院產科收治的1947例患者(其中不包括宮外孕、保胎、流產等疾病病例),并剔除結算費用為零或其他異常數據,其中按病種付費的251例(其中剖宮產96例),定額后付給患者的1696例(其中剖宮產737例)。收集上述患者的電子病歷數據(根據國際手術分類編碼ICD9-CM3歸類,并結合支付政策將助娩產歸入順產)和醫療費用數據建立Access數據庫,采用構成比分析、方差分析。

二、結果

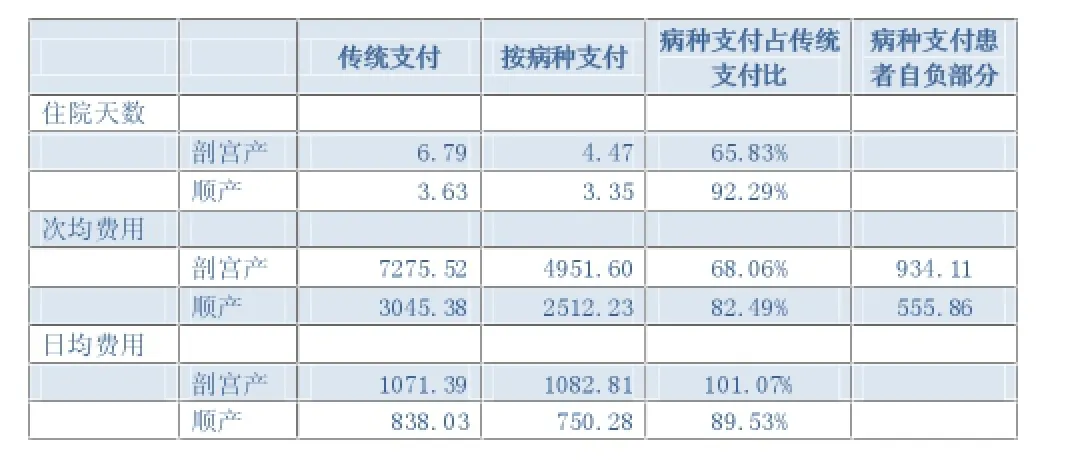

根據納入資料的數量可以得出傳統支付方式下,剖宮產占總生產例數的43.46%,而按病種支付方式下占比為38.25%。進一步分析兩種支付方式下患者住院天數、次均費用、日均費用等情況(詳見表1數據),可得出兩種疾病按病種支付的患者住院天數比傳統支付方式患者都有明顯降低,尤其是剖宮產患者;次均費用方面按病種支付的患者也遠遠優于傳統支付的患者,剖宮產病例在兩種支付方式比較下差別尤其大;但在日均費用方面出現了不同于住院天數和次均費用的情況,雖然順產患者在按病種支付情況下仍然優于傳統支付,但是剖宮產患者兩種支付方式幾乎沒有差別,更加明確體現出縮短住院天數是醫院控制成本的重中之重。

按病種支付患者自負部分為在醫院結算時支付的限制使用項目費用和嬰兒費,醫院從患方獲得此部分費用后還將再獲得醫保按人頭按病種支付的費用;傳統支付方式為患者在醫院全部付費,然后醫保將按照發生的項目對應醫保目錄報銷或者向患者給付固定金額。

表1 兩種支付方式基本情況對比

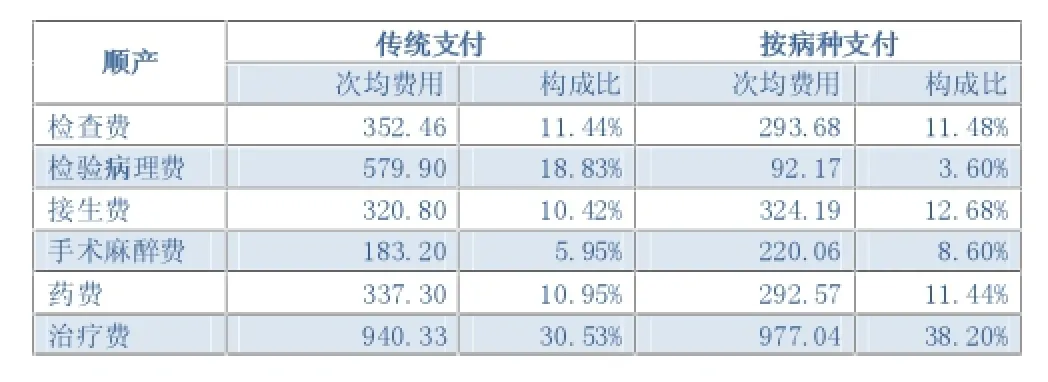

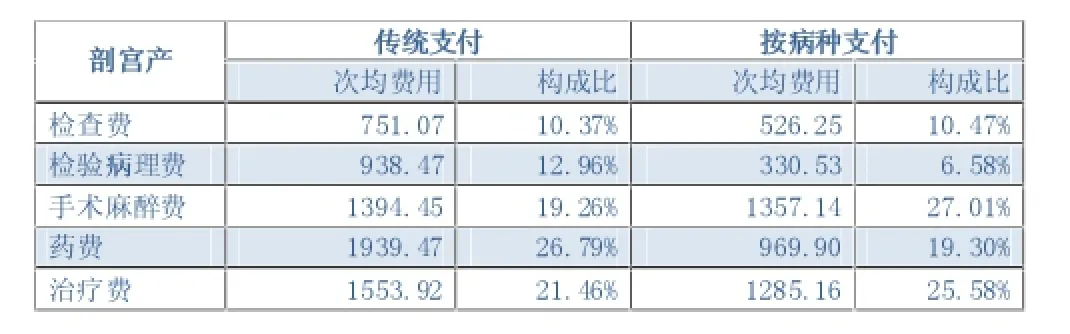

表2、表3分別為兩種疾病患者在兩種支付方式下的主要費用分類(10%以上)次均費用對比及其占總費用構成比。表中數據突出體現出不管哪個病種兩種支付方式對比下檢驗病理費的次均費用差和構成比差別都是最大的,藥費占比差別也較大,尤其是剖宮產患者兩種支付方式對比時,說明醫院目前還存在過度用藥和過度檢查的情況,而通過支付方式改革可明顯抑制這種不良醫療行為。

表2 兩種支付方式順產患者費用分類對比

表3 兩種支付方式剖宮產患者費用分類對比

對所選兩種疾病的數據進行方差分析,均得出在傳統支付方式下的方差大于按病種支付方式下的方差,可見在按病種支付方式下已充分激發醫院成本控制的主動性,使得每例患者都較嚴格地執行了單病種臨床路徑管理和成本管理,并在費用數據上得到了體現。

三、討論及建議

生育費用的分析對支付方式的對比研究有一定意義,并對開展新支付方式具有數據支撐作用。我國應積極開展支付方式嘗試,通過支付方式調動醫院自主成本控制的積極性,使得醫療費用的最大差異歸因于患者病情而不是患者的參保類型。支付方式進而會影響醫療行為方式,強化醫療質量和路徑控制,嚴格診療規范,降低剖宮產率和住院天數,調整和優化費用結構,降低醫療總費用和醫療保險所面臨的道德風險。同時應向城鎮職工、居民醫療保險以及新農村合作醫療保險拓展,科學開展病種付費和預付制。

生育保險應改變定額支付對象,將向患者補償轉變為向醫院補償。簡單的補償對象轉變作用相當于用更少的全社會醫療支出購買到了更多的醫療服務,雖然醫療保險機構支出相同但是患者得到了巨大的實惠,同時不僅降低了保險機構諸如在醫療保險目錄上投入的管理成本和報銷環節投入的人力成本等等,也起到了加強對醫院醫療行為監管和約束的作用。支付對象的改變也在一定程度能夠弱化醫患間的信息不對稱,緩解醫患矛盾。

進行多因素分析,科學調整病種支付方式下向醫院支付的定額費用部分。從文章中可以看出某醫院從每個按病種支付的順產患者頭上平均可獲得3155.86(2600+555.86)元,而醫院實際應收是2512.23元,也就是說平均每個順產患者可以獲得643.63元獎勵,而剖宮產患者的獎勵是582.51元。上述數據說明醫院在對病種付費患者的治療和管理付出了更加辛苦的工作和更精細的管理,但也暴露出病種付費易產生盲目進行成本控制,從而獲得更多余額獎勵的缺點。醫療保險機構應從多方面分析,合理確定支付金額,既達到控制醫療費用的目的,又不使醫院承受太大成本控制壓力而損失患者的利益。

為了適應新的醫保支付方式,醫院應積極進行成本控制并優化成本測算方法,科學準確地測算出被政府和醫保等資金補償方以及全社會認可的醫療服務項目成本和病種成本,運用成本數據作為支撐與資金補償方談判,積極申請成為新支付方式的試點,而不是待補償方式和支付方式改變才測算是否能承受面臨的資金壓力。同時對全院員工進行成本控制培訓,使每個醫療單元都能積極參與控制成本,使醫院能適應公立醫院改革過程中面臨的種種沖擊和機遇。

[1] 楊玉婷,姚文華,項耀鈞.我國醫療保險支付方式分析.解放軍醫院管理雜志,2013,20(4):342-344

[2] 潘麗,葉光明,劉其芹.醫療保險支付方式在醫院內部的實踐探索.中國醫院管理,2013,33(3):67-68

[3] 鄧彤博.2005-2012年醫保患者住院醫療費用結構分析.中國衛生產業,2013(18):1-4

(作者單位:1.山西醫科大學第一醫院 山西太原 030001;2.太原市第五中學 山西太原 030001)

(責編:李雪)

F840.62

A

1004-4914(2014)02-251-02

山西省2013年軟科學項目“醫療保險支付方式現狀及改革研究”]

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

中國生殖健康(2019年12期)2019-01-07 01:54:38

電影(2018年12期)2018-12-23 02:18:48

中國生殖健康(2018年1期)2018-11-06 07:14:30

兒童繪本(2018年10期)2018-07-04 16:39:12

中國醫藥指南(2017年3期)2017-11-13 02:55:08

小朋友·快樂手工(2016年5期)2016-05-14 17:18:34

中國衛生(2015年8期)2015-11-12 13:15:20

中國衛生標準管理(2015年8期)2015-01-26 18:08:35

中國衛生(2014年7期)2014-11-10 02:33:12