影響企業(yè)績效、企業(yè)聲譽(yù)和決策有用性

2014-05-04 07:19:53徐光華黃亞楠

會(huì)計(jì)之友 2014年11期

徐光華 黃亞楠

【摘 要】 社會(huì)責(zé)任信息的披露效應(yīng),即企業(yè)披露履行社會(huì)責(zé)任情況對(duì)其經(jīng)營和財(cái)務(wù)績效造成的效果以及信息披露引起的資本市場反應(yīng),是實(shí)務(wù)界與理論界都十分關(guān)注的問題,眾多學(xué)者針對(duì)該問題進(jìn)行了研究。文章主要就社會(huì)責(zé)任信息披露影響企業(yè)績效、企業(yè)聲譽(yù)和社會(huì)責(zé)任信息的決策有用性三方面進(jìn)行綜述研究,分析了已有研究中存在的問題與不足,指出今后的研究應(yīng)統(tǒng)一量化標(biāo)準(zhǔn),探究社會(huì)責(zé)任信息披露效應(yīng)的實(shí)現(xiàn)機(jī)理。

【關(guān)鍵詞】 社會(huì)責(zé)任信息披露; 企業(yè)聲譽(yù); 企業(yè)績效; 市場反應(yīng)

中圖分類號(hào):F234;F272.5 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1004-5937(2014)11-0008-04

當(dāng)前,企業(yè)履行社會(huì)責(zé)任的觀念已被世界眾多企業(yè)普遍認(rèn)可。2006年9月,深交所發(fā)布《深圳證券交易所上市公司社會(huì)責(zé)任指引》,鼓勵(lì)企業(yè)盡快建立社會(huì)責(zé)任制度,編報(bào)上市公司社會(huì)責(zé)任報(bào)告。次年末,國務(wù)院國資委又發(fā)布《關(guān)于中央企業(yè)履行社會(huì)責(zé)任的指導(dǎo)意見》,對(duì)中央企業(yè)履行社會(huì)責(zé)任提出了相應(yīng)要求。2008年5月,上海證券交易所發(fā)布了《關(guān)于加強(qiáng)上市公司社會(huì)責(zé)任承擔(dān)工作的通知》,希望上市公司披露在履行社會(huì)責(zé)任方面的特色做法與成績,并鼓勵(lì)在發(fā)布年報(bào)的同時(shí)披露年度社會(huì)責(zé)任報(bào)告。隨著越來越多的企業(yè)(尤其是上市公司)履行社會(huì)責(zé)任并披露社會(huì)責(zé)任信息,其所帶來的披露效應(yīng)必將引起實(shí)務(wù)界的關(guān)注和理論界的重視。

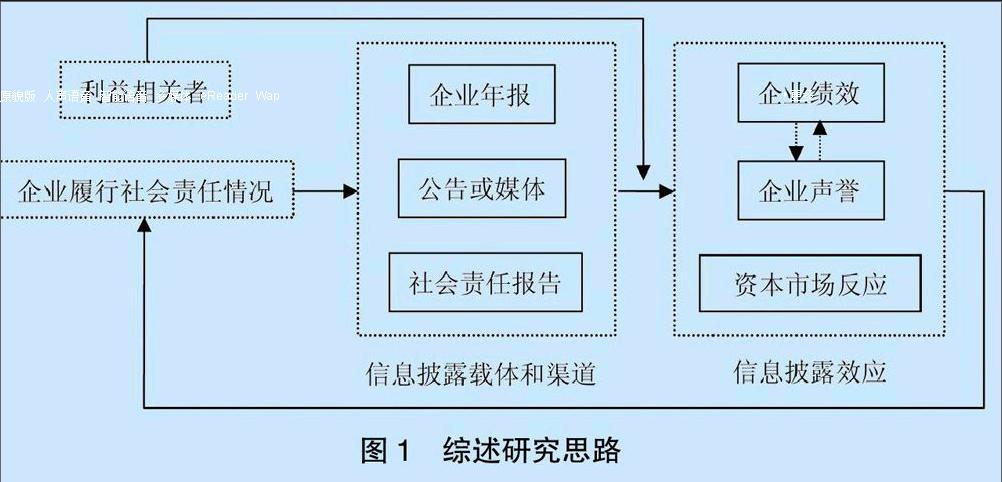

本文對(duì)企業(yè)社會(huì)責(zé)任信息披露效應(yīng)進(jìn)行的研究,將聚焦社會(huì)責(zé)任披露效應(yīng)的三個(gè)方面:一是社會(huì)責(zé)任信息披露對(duì)企業(yè)績效的影響;二是社會(huì)責(zé)任信息披露對(duì)企業(yè)聲譽(yù)的影響;三是社會(huì)責(zé)任信息披露的決策有用性問題。將企業(yè)績效(企業(yè)價(jià)值與財(cái)務(wù)績效)與資本市場反應(yīng)區(qū)分開來,主要考慮的是實(shí)證研究中企業(yè)績效解釋變量的區(qū)別:相較于市場反應(yīng)常用的超額累計(jì)收益率(CAR)和股價(jià)動(dòng)態(tài)信息,企業(yè)績效常用的傳統(tǒng)會(huì)計(jì)收益指標(biāo)和托賓Q值等更為靜態(tài)。本文研究思路見圖1。

一、社會(huì)責(zé)任信息披露影響企業(yè)績效的研究

一段時(shí)期以來,人們對(duì)企業(yè)披露社會(huì)責(zé)任信息是否與企業(yè)財(cái)務(wù)績效提升呈正相關(guān)關(guān)系進(jìn)行了持續(xù)的研究,以證明履行社會(huì)責(zé)任將對(duì)企業(yè)長期業(yè)績產(chǎn)生積極作用,繼而為企業(yè)履行社會(huì)責(zé)任贏得投資者和管理層的支持提供理論依據(jù)。

眾多研究并沒有得出一致的結(jié)論。Margolis和Walsh(2003)列表分類統(tǒng)計(jì)了1972—2002年間127份研究企業(yè)社會(huì)績效與財(cái)務(wù)績效關(guān)系的實(shí)證論文,結(jié)果顯示:近半數(shù)支持兩者正相關(guān),25%的研究指出兩者沒有顯著關(guān)系,兩者負(fù)相關(guān)的結(jié)論占5%左右,剩余文獻(xiàn)則得到了一些混合的結(jié)論。鑒于該方面的綜述研究較為多見,本文對(duì)該問題的歸納相對(duì)簡略。

(一)社會(huì)責(zé)任信息披露與企業(yè)績效正相關(guān)

Ruf等(2001)將企業(yè)披露的社會(huì)責(zé)任信息劃分為八大類,運(yùn)用問卷調(diào)查法對(duì)其內(nèi)容進(jìn)行賦權(quán),加權(quán)平均后得出社會(huì)責(zé)任信息披露的總分,進(jìn)而實(shí)證研究企業(yè)社會(huì)責(zé)任信息變動(dòng)與其財(cái)務(wù)績效的關(guān)系。研究結(jié)果表明,企業(yè)社會(huì)責(zé)任披露情況的改善既能在短期內(nèi)提升其財(cái)務(wù)績效,也能在長期對(duì)其盈利能力有推動(dòng)作用。沈洪濤(2005)聚焦1997—2003年的非金融A股上市公司,實(shí)證檢驗(yàn)其社會(huì)責(zé)任信息與財(cái)務(wù)績效之間的關(guān)系,當(dāng)前,企業(yè)履行社會(huì)責(zé)任的觀念已被世界眾多企業(yè)普遍認(rèn)可。2006年9月,深交所發(fā)布《深圳證券交易所上市公司社會(huì)責(zé)任指引》,鼓勵(lì)企業(yè)盡快建立社會(huì)責(zé)任制度,編報(bào)上市公司社會(huì)責(zé)任報(bào)告。次年末,國務(wù)院國資委又發(fā)布《關(guān)于中央企業(yè)履行社會(huì)責(zé)任的指導(dǎo)意見》,對(duì)中央企業(yè)履行社會(huì)責(zé)任提出了相應(yīng)要求。2008年5月,上海證券交易所發(fā)布了《關(guān)于加強(qiáng)上市公司社會(huì)責(zé)任承擔(dān)工作的通知》,希望上市公司披露在履行社會(huì)責(zé)任方面的特色做法與成績,并鼓勵(lì)在發(fā)布年報(bào)的同時(shí)披露年度社會(huì)責(zé)任報(bào)告。隨著越來越多的企業(yè)(尤其是上市公司)履行社會(huì)責(zé)任并披露社會(huì)責(zé)任信息,其所帶來的披露效應(yīng)必將引起實(shí)務(wù)界的關(guān)注和理論界的重視。

本文對(duì)企業(yè)社會(huì)責(zé)任信息披露效應(yīng)進(jìn)行的研究,將聚焦社會(huì)責(zé)任披露效應(yīng)的三個(gè)方面:一是社會(huì)責(zé)任信息披露對(duì)企業(yè)績效的影響;二是社會(huì)責(zé)任信息披露對(duì)企業(yè)聲譽(yù)的影響;三是社會(huì)責(zé)任信息披露的決策有用性問題。將企業(yè)績效(企業(yè)價(jià)值與財(cái)務(wù)績效)與資本市場反應(yīng)區(qū)分開來,主要考慮的是實(shí)證研究中企業(yè)績效解釋變量的區(qū)別:相較于市場反應(yīng)常用的超額累計(jì)收益率(CAR)和股價(jià)動(dòng)態(tài)信息,企業(yè)績效常用的傳統(tǒng)會(huì)計(jì)收益指標(biāo)和托賓Q值等更為靜態(tài)。本文研究思路見圖1。

一、社會(huì)責(zé)任信息披露影響企業(yè)績效的研究

一段時(shí)期以來,人們對(duì)企業(yè)披露社會(huì)責(zé)任信息是否與企業(yè)財(cái)務(wù)績效提升呈正相關(guān)關(guān)系進(jìn)行了持續(xù)的研究,以證明履行社會(huì)責(zé)任將對(duì)企業(yè)長期業(yè)績產(chǎn)生積極作用,繼而為企業(yè)履行社會(huì)責(zé)任贏得投資者和管理層的支持提供理論依據(jù)。

眾多研究并沒有得出一致的結(jié)論。Margolis和Walsh(2003)列表分類統(tǒng)計(jì)了1972—2002年間127份研究企業(yè)社會(huì)績效與財(cái)務(wù)績效關(guān)系的實(shí)證論文,結(jié)果顯示:近半數(shù)支持兩者正相關(guān),25%的研究指出兩者沒有顯著關(guān)系,兩者負(fù)相關(guān)的結(jié)論占5%左右,剩余文獻(xiàn)則得到了一些混合的結(jié)論。鑒于該方面的綜述研究較為多見,本文對(duì)該問題的歸納相對(duì)簡略。

(一)社會(huì)責(zé)任信息披露與企業(yè)績效正相關(guān)

Ruf等(2001)將企業(yè)披露的社會(huì)責(zé)任信息劃分為八大類,運(yùn)用問卷調(diào)查法對(duì)其內(nèi)容進(jìn)行賦權(quán),加權(quán)平均后得出社會(huì)責(zé)任信息披露的總分,進(jìn)而實(shí)證研究企業(yè)社會(huì)責(zé)任信息變動(dòng)與其財(cái)務(wù)績效的關(guān)系。研究結(jié)果表明,企業(yè)社會(huì)責(zé)任披露情況的改善既能在短期內(nèi)提升其財(cái)務(wù)績效,也能在長期對(duì)其盈利能力有推動(dòng)作用。沈洪濤(2005)聚焦1997—2003年的非金融A股上市公司,實(shí)證檢驗(yàn)其社會(huì)責(zé)任信息與財(cái)務(wù)績效之間的關(guān)系,結(jié)論支持顯著的正相關(guān)關(guān)系。

(二)社會(huì)責(zé)任信息披露與企業(yè)績效負(fù)相關(guān)

企業(yè)披露社會(huì)責(zé)任信息需要相應(yīng)的載體與渠道,所以不可避免地需要花費(fèi)額外的成本。因此,部分學(xué)者認(rèn)為這會(huì)降低企業(yè)財(cái)務(wù)績效,進(jìn)而減損企業(yè)價(jià)值,企業(yè)披露社會(huì)責(zé)任信息也就與企業(yè)績效負(fù)相關(guān)。李正(2006)將企業(yè)承擔(dān)的社會(huì)責(zé)任與企業(yè)價(jià)值(托賓Q值)進(jìn)行兩階段最小二乘回歸,得出從當(dāng)期來看兩者的關(guān)系負(fù)相關(guān)的結(jié)論。