國(guó)有企業(yè)管理層業(yè)績(jī)考核文獻(xiàn)綜述

2014-05-04 07:24:21王新安等

會(huì)計(jì)之友 2014年11期

關(guān)鍵詞:綜述國(guó)有企業(yè)

王新安等

【摘 要】 隨著國(guó)有企業(yè)社會(huì)地位的提升,對(duì)國(guó)有企業(yè)管理層的經(jīng)營(yíng)業(yè)績(jī)有了更高的要求,如何量化考核經(jīng)營(yíng)者業(yè)績(jī),對(duì)國(guó)有企業(yè)發(fā)展及履行社會(huì)責(zé)任有重要意義。文章簡(jiǎn)述了國(guó)外管理層量化考核相關(guān)理論與考核方法,著重對(duì)國(guó)內(nèi)國(guó)有企業(yè)管理層業(yè)績(jī)考核發(fā)展歷程、現(xiàn)狀與EVA在我國(guó)國(guó)企中的應(yīng)用等進(jìn)行綜述,并對(duì)其發(fā)展趨勢(shì)作了初步探討。

【關(guān)鍵詞】 國(guó)有企業(yè); 業(yè)績(jī)考核; EVA; 綜述

中圖分類號(hào):F272.5 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1004-5937(2014)11-0012-04

一、引言

隨著我國(guó)改革開放的不斷深入,國(guó)有企業(yè)在國(guó)家經(jīng)濟(jì)命脈中起著越來越重要的作用。國(guó)有企業(yè)擔(dān)負(fù)著比普通企業(yè)更重要的社會(huì)責(zé)任,尤其是國(guó)有企業(yè)管理層的經(jīng)營(yíng)業(yè)績(jī)影響著國(guó)有企業(yè)的健康發(fā)展。目前國(guó)有企業(yè)問題重重,如監(jiān)督激勵(lì)制度不到位、管理層績(jī)效考核指標(biāo)混亂、國(guó)有資產(chǎn)流失等。為了解決上述問題,2009年年底國(guó)資委首次把經(jīng)濟(jì)增加值(EVA)指標(biāo)正式列為國(guó)有企業(yè)管理層業(yè)績(jī)考核的一項(xiàng)重要標(biāo)準(zhǔn),和利潤(rùn)指標(biāo)一起列為年度國(guó)企管理層經(jīng)營(yíng)業(yè)績(jī)考核的基本指標(biāo),并從2010年開始施行。基于此大背景,對(duì)國(guó)有企業(yè)管理層考核的研究具有現(xiàn)實(shí)意義。

學(xué)術(shù)界對(duì)國(guó)有企業(yè)管理層的考核主要表現(xiàn)在定量考核和定性考核兩個(gè)方面,而在定性考核(比如:政治素質(zhì)、黨性方面的考核)方面的文章比較少。主要原因在于定性考核不好把握考核的標(biāo)準(zhǔn)。事實(shí)上,說到國(guó)有企業(yè)的定量考核,主要指的是業(yè)績(jī)考核。目前無論是在理論界還是在實(shí)務(wù)界,主要有經(jīng)濟(jì)增加值(EVA)、平衡計(jì)分卡(BSC)等考核體系。本文將從國(guó)有企業(yè)管理層定量考核角度對(duì)現(xiàn)有研究成果進(jìn)行梳理和歸納,主要包括國(guó)外管理層考核相關(guān)理論及量化考核的模式與方法、國(guó)內(nèi)管理層業(yè)績(jī)考核發(fā)展歷程及現(xiàn)狀等,總結(jié)其基本思想并進(jìn)行簡(jiǎn)要綜述。

二、國(guó)外研究綜述

(一)管理層考核的相關(guān)理論

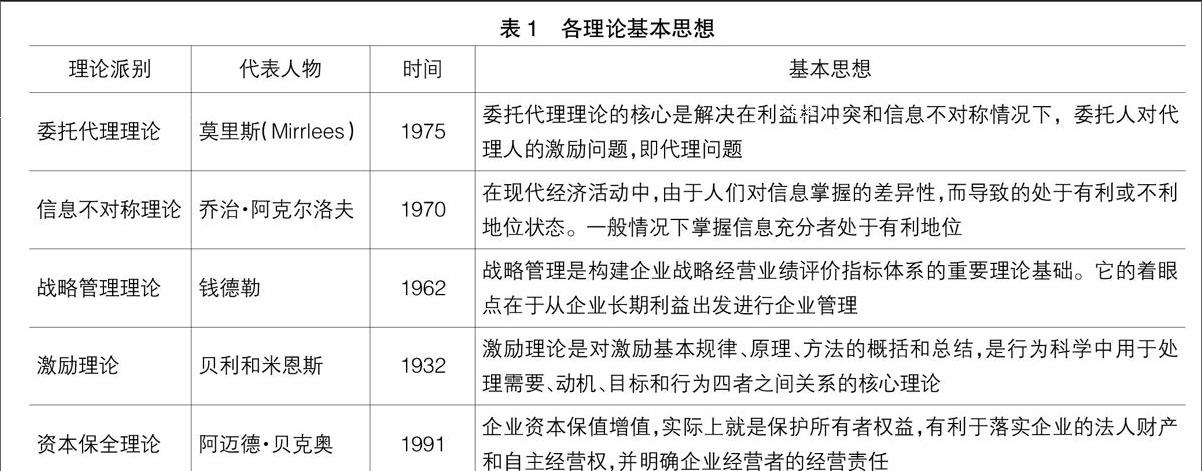

國(guó)外國(guó)企管理層業(yè)績(jī)考核方面的研究已經(jīng)比較成熟,已形成許多比較著名的理論,比如:信息不對(duì)稱理論、資本保全理論、委托代理理論等,這些理論在國(guó)企管理層業(yè)績(jī)考核中發(fā)揮了至關(guān)重要的作用。各理論基本思想如表1所示。

(二)管理層量化考核的模式與方法

在國(guó)外,特別是在西方發(fā)達(dá)的市場(chǎng)經(jīng)濟(jì)國(guó)家,為了提高國(guó)有企業(yè)的經(jīng)營(yíng)效率和市場(chǎng)競(jìng)爭(zhēng)力,實(shí)現(xiàn)權(quán)力和責(zé)任的統(tǒng)一、激勵(lì)和約束的結(jié)合,普遍建立了嚴(yán)格的國(guó)有企業(yè)管理層業(yè)績(jī)考核制度,并始終堅(jiān)持經(jīng)營(yíng)業(yè)績(jī)考核與薪金獎(jiǎng)懲緊密結(jié)合,形成了各具特色的國(guó)有企業(yè)管理層業(yè)績(jī)考核管理體系。從相關(guān)文獻(xiàn)可以看出,在西方國(guó)家國(guó)有企業(yè)績(jī)效考評(píng)的眾多基礎(chǔ)理論和方法論中,經(jīng)濟(jì)增加值理論和平衡計(jì)分卡運(yùn)用最為廣泛。

1.經(jīng)濟(jì)增加值(EVA)方法

經(jīng)濟(jì)增加值(EVA)是由美國(guó)思騰思特(Stem Stewart)管理咨詢公司1982年提出并逐漸流行起來的。以EVA為基礎(chǔ)的評(píng)價(jià)體系是從投資者(股東)的角度來衡量企業(yè)的經(jīng)營(yíng)業(yè)績(jī),是對(duì)剩余收益加以調(diào)整的變形,其基本模型如下:

EVA=NOPAT-C×WACC=稅后凈營(yíng)業(yè)利潤(rùn)-資本成本(機(jī)會(huì)成本)

目前,世界上許多知名公司,如寶潔、通用電氣等大公司都使用這種考核辦法對(duì)公司部門及管理層業(yè)績(jī)進(jìn)行考核,而可口可樂公司是運(yùn)用EVA考核比較成功的典范。EVA考核在公司中的應(yīng)用因企業(yè)自身壞境的不同而不同。

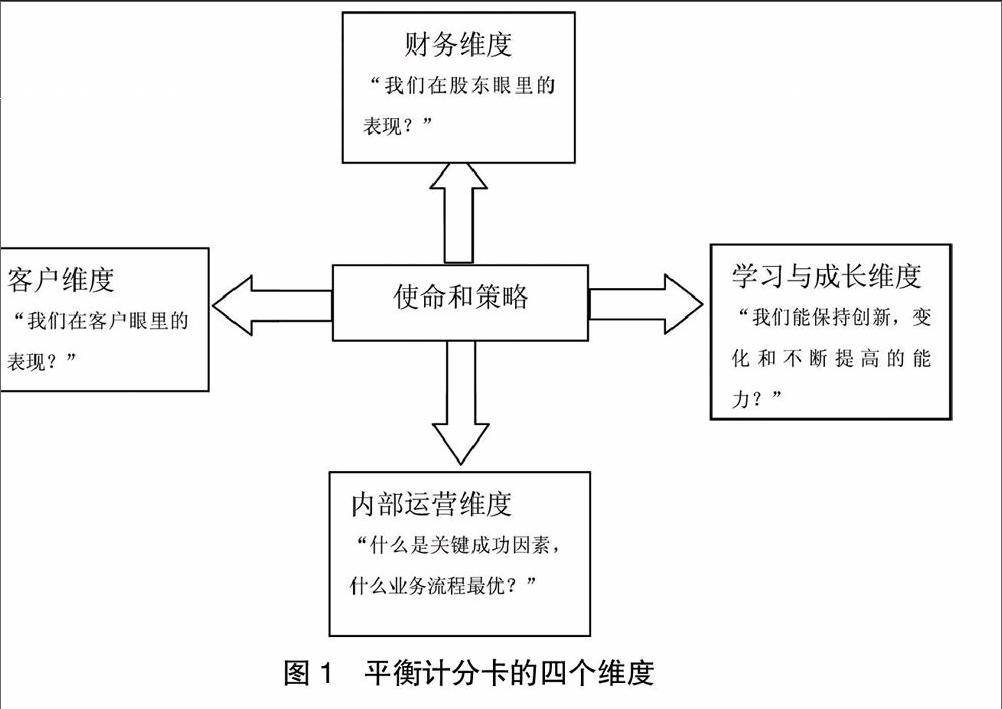

2.平衡計(jì)分卡(BSC)方法

平衡計(jì)分卡(BSC)是績(jī)效考核中一種比較新穎的考核辦法,它從戰(zhàn)略層次對(duì)企業(yè)進(jìn)行考核,分為四個(gè)維度:財(cái)務(wù)維度、客戶維度、內(nèi)部運(yùn)營(yíng)維度、學(xué)習(xí)和成長(zhǎng)維度。平衡計(jì)分卡以企業(yè)戰(zhàn)略為導(dǎo)向,尋找能夠驅(qū)動(dòng)戰(zhàn)略成功的關(guān)鍵因素。它并非認(rèn)為財(cái)務(wù)指標(biāo)不重要,而是需要取得一個(gè)平衡:短期與長(zhǎng)期利益的平衡、財(cái)務(wù)與非財(cái)務(wù)指標(biāo)的平衡、外部計(jì)量與內(nèi)部計(jì)量的平衡。通過多角度的平衡機(jī)制,制約經(jīng)營(yíng)者為追求企業(yè)的短期利益而犧牲長(zhǎng)期利益的行為。其基本框架圖如圖1所示。

平衡計(jì)分卡是一種應(yīng)用面廣且比較受歡迎的績(jī)效考核辦法。它的新穎之處在于考核體系中增加了非財(cái)務(wù)指標(biāo),在企業(yè)應(yīng)用中頗受認(rèn)可。

三、國(guó)內(nèi)研究綜述

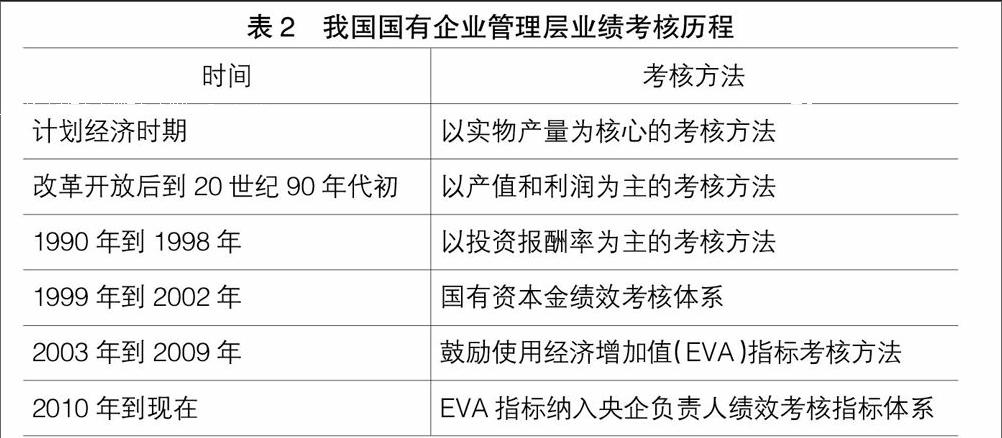

(一)我國(guó)國(guó)有企業(yè)管理層業(yè)績(jī)考核發(fā)展歷程

我國(guó)對(duì)國(guó)有企業(yè)管理層業(yè)績(jī)考核問題的研究經(jīng)歷了一個(gè)曲折的過程,并隨著經(jīng)濟(jì)體制轉(zhuǎn)型和國(guó)有企業(yè)改革而逐步走向成熟,具體發(fā)展歷程見表2。

從表2的發(fā)展歷程可以看出,目前我國(guó)國(guó)企中正在逐步推行EVA績(jī)效考核體系。2009年年底國(guó)資委首次把EVA指標(biāo)列為國(guó)有企業(yè)管理層業(yè)績(jī)考核的一項(xiàng)重要標(biāo)準(zhǔn),和利潤(rùn)指標(biāo)一起列為年度管理層經(jīng)營(yíng)業(yè)績(jī)考核的基本指標(biāo),從2010年開始施行。此舉旨在引導(dǎo)企業(yè)樹立價(jià)值管理觀念,提高企業(yè)價(jià)值能力,完善國(guó)企績(jī)效考核體系。

(二)我國(guó)國(guó)有企業(yè)管理層業(yè)績(jī)考核現(xiàn)狀

隨著國(guó)有資產(chǎn)管理體制的建立與完善,國(guó)有企業(yè)管理層考核工作不僅得到國(guó)資監(jiān)管部門的重點(diǎn)關(guān)注,而且越來越得到學(xué)術(shù)界的普遍重視。從我國(guó)的研究文獻(xiàn)看,很多學(xué)者從國(guó)有企業(yè)所擔(dān)任的特殊使命與特殊職能出發(fā),主要闡述了加強(qiáng)國(guó)有企業(yè)管理層業(yè)績(jī)考核的方法和重要意義。毋庸置疑,國(guó)企管理層業(yè)績(jī)考核對(duì)國(guó)企發(fā)展至關(guān)重要,但目前國(guó)企管理層業(yè)績(jī)考核體系卻不能滿足國(guó)企發(fā)展的需要,國(guó)企考核方式在應(yīng)用中仍面臨種種困難。

我國(guó)部分學(xué)者指出了國(guó)有企業(yè)現(xiàn)有考核方式的弊端。劉偉、佟仁城(2008)認(rèn)為我國(guó)國(guó)企雖然有自己的考核體系,但是考核重點(diǎn)放在了短期利益上,忽視了企業(yè)戰(zhàn)略目標(biāo)的實(shí)現(xiàn),已經(jīng)不能滿足國(guó)企發(fā)展的需要。姚念衡、屈曉婷、楊楊(2006)通過對(duì)中西方國(guó)有企業(yè)績(jī)效考核理論與實(shí)踐的回顧,指出我國(guó)國(guó)有企業(yè)在引入西方管理層考核體系時(shí)忽視了我國(guó)的特殊國(guó)情,以致存在很多問題,如:考核技術(shù)單一,方法簡(jiǎn)單;績(jī)效考核指標(biāo)體系設(shè)置的可操作性不強(qiáng);注重當(dāng)期財(cái)務(wù)指標(biāo),忽視長(zhǎng)期發(fā)展目標(biāo)等。管斌、李開森(2009)指出在我國(guó)市場(chǎng)經(jīng)濟(jì)體制下,只是單一地套用考查管理層的方法對(duì)其進(jìn)行評(píng)價(jià)與監(jiān)督已經(jīng)不再適應(yīng)新形勢(shì)發(fā)展的要求。曹宏亮(2010)指出雖然我國(guó)有些國(guó)企體會(huì)到了目前管理層考核體系的好處,但是不能忽視國(guó)企績(jī)效考核仍然存在標(biāo)準(zhǔn)不科學(xué)、目的不明確、周期不合理、方式單一等問題。

猜你喜歡

商品與質(zhì)量(2021年43期)2022-01-18 05:30:14

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

石油瀝青(2018年6期)2018-12-29 12:07:04

NBA特刊(2018年21期)2018-11-24 02:47:52

功能高分子學(xué)報(bào)(2016年1期)2016-04-26 01:39:05

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:34

江蘇年鑒(2014年0期)2014-03-11 17:09:58