我國未來住房價格走勢分析

2014-05-09 00:51:52王立杰

河北工程大學學報(社會科學版) 2014年4期

王立杰

(北京物資學院 研究生部,北京 100000)

進入2014年以來,房價下跌的輿論越來越趨于一致,不同點在于房價跌的時間、區域以及程度。隨著國家第二季度經濟指標的出臺以及部分地域出現降價銷房以及銷售量的下降,更加增加了人們看低房價的預期。本文通過理性分析和非理性分析,得出結論,如果房價能在中國智囊庫的控制內,則不會出現大跌或大漲。

一、理性分析

(一)房價和GDP的關系

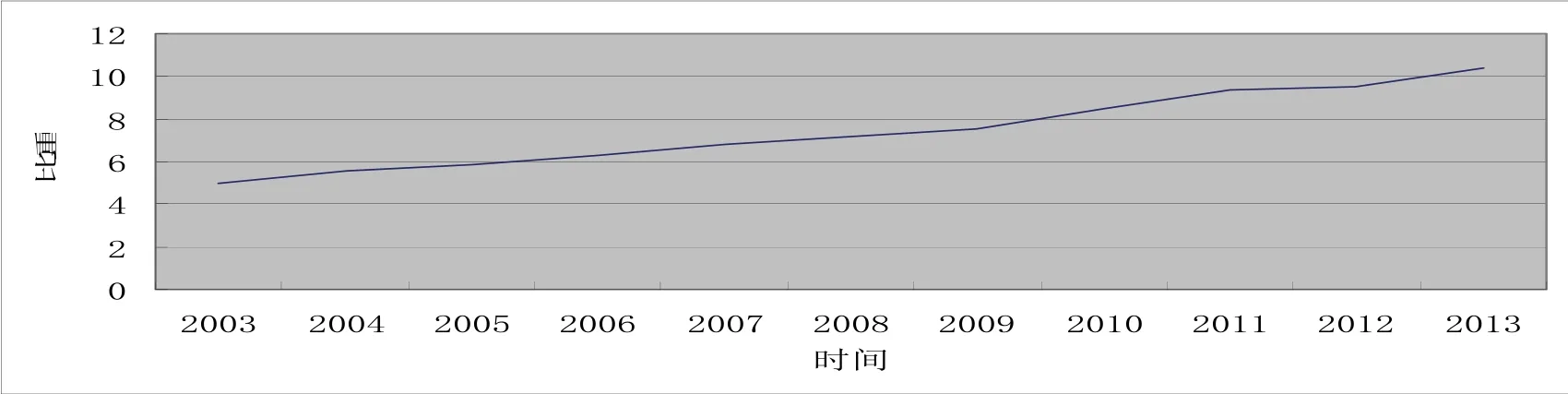

按照國際經驗,房地產產業作為國家經濟先導和基礎產業,其健康穩定發展會給國家經濟的穩定發展提供重要支持。對于中國經濟來說是否是這樣呢?利用統計軟件分析出(見圖1-1)我國GDP的增長率和房地產投資增長率的相關系數 0.89。房地產住宅投資從2003年的5%上升到2013年的10%以上,我國住宅投資對于GDP的影響越來越大。

圖1-1 房地產住宅投資占GDP的比重 (根據2013中國統計局數據繪制)

由于房價持續增長會造成房地產業的過度繁榮,房地產的過度繁榮會形成房地產泡沫,泡沫一旦破滅就會使國家經濟的發展陷入低增長或不增長的階段。那么中國的房地產是否已經形成泡沫了呢?由房地產投資占全社會固定投資的比重與商品房施工面積與商品房竣工面積之比可分析出我國是否存在泡沫。

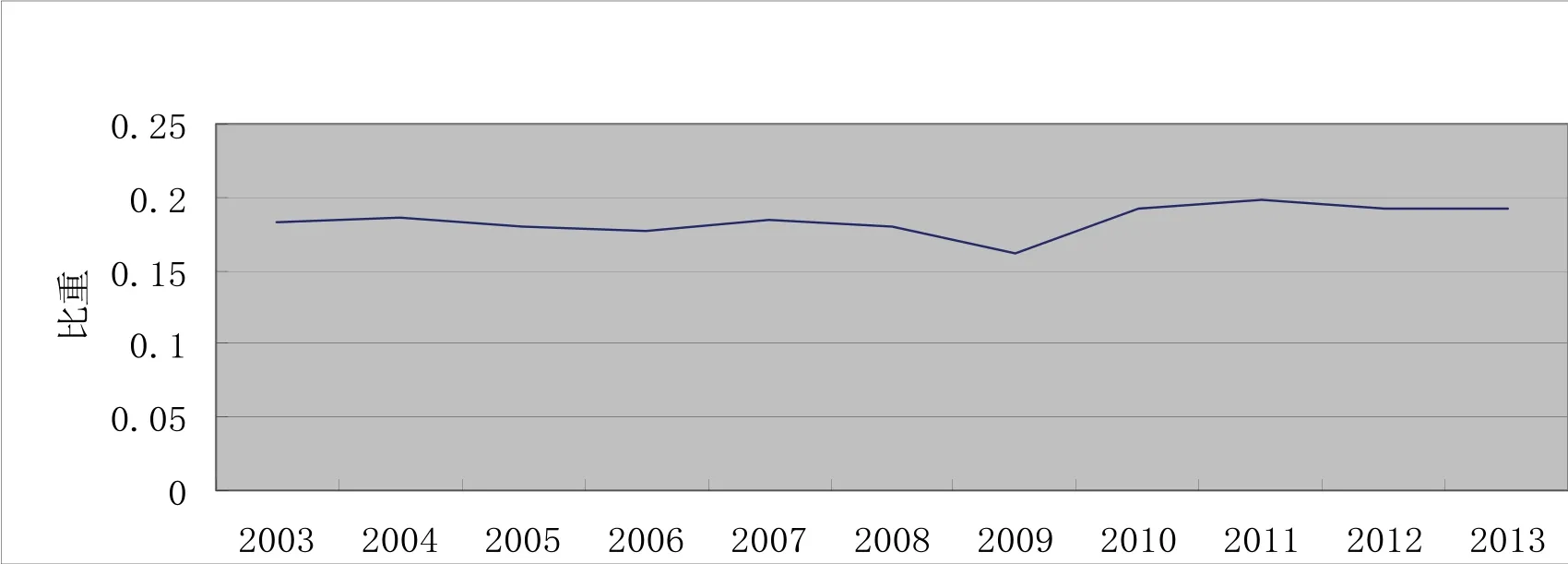

圖1-2 房地產投資占全社會固定投資的比重 (根據2013中國統計局數據繪制)

房地產投資占全社會固定投資的比重國際指標警戒值為0.1,一般認為,指標警戒值低于0.3是可控的。從圖 1-2看出,我國該指標從2003至2013年一直位于0.2以下但在0.1以上,而且總體上呈現一條直線,幾乎沒有什么變化。

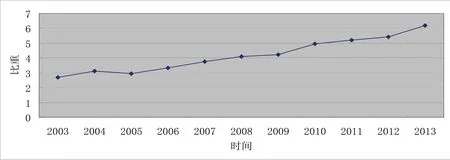

圖1-3 商品房施工面積與商品房竣工面積之比 (根據2013中國統計局數據繪制)

商品房施工面積與商品房竣工面積之比一般認為該指標大于3.2就該引起警戒。從圖1-3中可以看出,該指標從2006年便達到了3.3越過警戒值之后,便不斷上升,到2012年則達到了5.4,遠超過警戒值。

可以看到,從這兩個指標尤其第二個指標來看,中國房地產行業最晚從2006年開始便存在泡沫,而且越來越嚴重。中國政府從2006年以來一直在出臺控制房地產政策,尤其是在2007、2008年上半年出臺了史上最嚴的控房政策,這無疑證實了中國房地產行業確實存在泡沫。由于次貸危機的爆發,房地產控制政策也開始放松,從而房價也開始了新一輪的增長。從圖1—2和1—3可以看出這兩個指標在2009年到2010年增長最快。中國政府的控制房地產政策也是從2010年開始更加嚴厲的。這進一步證實了這兩個測度房地產泡沫指標尤其第二個指標具有指導意義。

房價未來是否會漲,則要看房地產泡沫的指標是否降到了合理的范圍之內,如果在合理范圍之內,則中國政府不會干預房價的上漲;如果指標超出了合理范圍之內,政府會像以往一樣干預房地產市場,使其回歸到合理范圍之內,前提是不會使 GDP的增長率受到較大影響,如果影響到GDP的7.5%增長目標,則中國政府則會適度有范圍的放松房地產政策。

(二)房價與貨幣供應量的關系

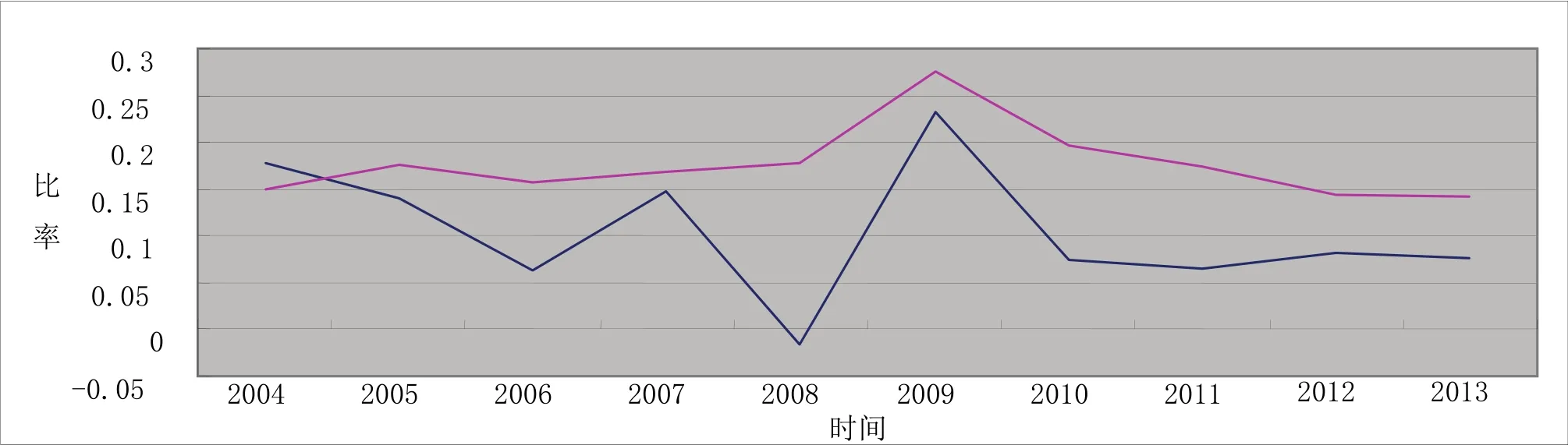

我們再從房價與貨幣供應量的關系分析房價的變化,本文從M2的增長率和商品房價格變化來研究它們之間的關系。其經濟理論基礎:M2貨幣供應的增加在貨幣需求不變,或M2的供應增加速度超過貨幣需求增加的速度,則會引起物價的上升。下面是中國商品房價格增長率和M2增長率如圖1-4。

圖1-4 商品房價格增長率和M2的增長率 (根據2013中國統計局數據繪制)

從上圖 1-4可以看出商品房的平均價格增長和M2的增長之間具有相關性,利用統計軟件可以計算出其相關系數為0.47。所以說貨幣供給M2正向的一個單位的沖擊可以使房屋的銷售價格在短期內上升0.47。這一現象可以從上圖 2008年后半期到 2009年上半期底的貨幣M2的增長率從17%增長到27%以及商品房價格增長率從負值到 27%增長率的轉變看出,M2短期內的增漲對房價影響作用很大。因為2008年后半期中國實施了“4萬億”政策,房價也是在那個時期之后價格飆升。

從以上關系可以得出,貨幣M2的供給與房價之間有一定的相關性,相關系數為 0.47,也就是增加一個單位的M2會帶來房價上升0.47。所以要使房價處于合理的范圍內,可以從控制貨幣M2的供應量出發考慮。2010年之后,中國的房地產政策從以前重視財政政策逐步轉向財政政策和貨幣政策并重相結合的方式,便肯定了這一點。

2014年中國第二季度GDP的增長率為7.4%,離7.5%目標相差 0.1%,中國沒有實施大規模的刺激政策,即沒有實施寬松的貨幣政策,所以如果其他變量不變,房價(中國平均水平)在經濟指標下滑以及政策依然沒有放松的情況有下降的可能。未來收入的信心,從而抑制了人們貸款購房的需求,對房價產生負面影響,進一步影響國家經濟發展的預期,則這個反饋可能會轉變成負反饋環,最終的結果是使經濟陷入衰落。2014年以來,社會輿論一致看低房地產行業的預期,而房價并沒有像大家預期的那樣出現大幅度下滑,說明負的反饋環還沒有形成。所以從這個因素來看未來房價大幅度的下滑概率較小。

二、非理性分析

席勒的《非理性繁榮》指出,造成過度繁榮即泡沫的因素來自于非理性因素的推動,即社會結構、文化或是人們心里因素,這些因素在社會中形成一個反饋系統,從而推動了股市的非理性繁榮。非理性分析的提出使人們對股市的認識更加全面,從而也更有利于今后風險的控制和降低。本文又從其非理性因素角度進行分析,從而達到房價未來走勢預測和風險的控制目的。

(一)反饋結構因素

中國經濟從2003年到2013年期間呈現持續繁榮階段,每年GDP的增長率平均維持在10%以上,除了2008年(次貸危機),在2006年達到了20%以上,GDP在世界排名不斷提升,世界輿論一致看好中國經濟的發展。經濟的持續繁榮促進人民收入提高的同時也增加了人們對未來收入的信心,從而促進了人們對貸款購房的需求。購房需求的增加,在住房供給彈性缺乏的情況下,加上投機商對房子的“炒作”,無疑推動了房價的上升。房價的上升又推動了房地產行業的繁榮,房地產行業的繁榮又進一步帶動經濟的繁榮,而經濟的繁榮又進一步增加人們的收入和貸款購房的信心,從而形成了一個簡單的正反饋環,促使房價不斷上升。只是這種增長一旦遠離經濟實體的增長則會產生房地產泡沫。只要反饋環一旦形成,就會反復下去,直到自身的破滅或是外界力量推動改變。

2014年中國首次下調了經濟的增長目標,第一季度GDP為7.4%,經濟因素負面影響會降低人們對

(二)城市信仰

1990年以來的社會出現了明顯的城市信仰——表現為對城市和城市化的堅定追求,核心又在于大城市崇拜。曾用隨機人群做過調查,問他們畢業后是否有呆在像北京、上海等這樣的大城市的意愿?結果98%人都有想留在北京或上海等大城市的意愿。

中國為什么會形成“城市信仰”。首先,城鄉分治的二元結構,及其造成的巨大差距。20世紀50年代,形成的制度和政策偏向城市,使城市尤其大城市在資源分配、就業和發展機會、社會保障、基礎設施等方面遠優于農村;雖然這種差距被保證在未來的發展中會被消除,但是這樣的發展卻造成了中國人城鄉觀念的扭曲:由于不平等的制度導致城市天然優于農村的邏輯和現實。其次,發展主義意識形態的影響。由于“落后就要挨打”的歷史情結,通過經濟增長來維護制度合理和社會穩定的需求也就更高,對發展的追求也給為迫切和執著,而城市的發展尤其城市化率等便是發展的明顯代表,所以推動了城市信仰的形成。最后,便是對利益的追求。這主要源自于對人民群眾利益和政府官員的利益、公共利益和私利的結合。正是這三種力量的推動,從而形成了“城市信仰”。

由于我國“城市信仰”這種社會文化的存在,以及在很短的時間內不會消失,所以其在未來對房價上漲的推動作用依然存在。所以從這個因素分析,房價在未來幾年出現暴跌的概率較小。

(三)羊群效應

“羊群效應”, 是指人們經常受到多數人影響,從而跟從大眾的思想或行為,也被稱為“從眾效應”。人們會追隨大眾所同意的,將自己的意見默認否定,且不會主觀上思考事件的意義。這種現象在中國更是明顯。因為在中國文化中就有這樣的文化基因,例如封建王朝的時候,稱地方的官員為“牧”,即管理羊群者的意思。這種上千年的文化熏陶再加上心理的相互作用從而使中國人的從眾行為較為普遍,例如以前出現的“蒜你狠”、“姜你軍”、和現在的“大媽買黃金”等。而這種現象在房市中最明顯的是2008年股價暴跌后,人們資金集中投入到了房市中,這無疑推動2008年以后房價的上漲。值得肯定的是人們投資意識增強而且這樣做能夠使人們分享其中的利潤,但是這種行為會推動某一領域的價格呈現非理性增長從而出現泡沫,當其破滅時則會帶來巨大的損失,例如黃金價格的只跌不漲造成了“大媽”216億的損失。

“羊群效應”的心理會驅使人們不經過自己的理性分析將資金投資到大家認為最有利潤的領域。2014年以來中國經濟增長沒有達到預期,股市也是低迷徘徊,鋼鐵、銅、天然橡膠等大宗商品領域也出現了危機等,在這種狀況下,沒有合適的領域和渠道使房市這么大量的資金轉移出去,所以即使房價出現了稍微波動,在大量資金的依托下出現暴跌的概率較小。

三、結語

可以看出房價的上漲會遇到政策和經濟的阻力,在“城市信仰”等影響下,對住房需求仍然很大,以及負的反饋環沒有形成和“羊群效應”心理,會使房價的下跌受到阻力。即房價上漲會遇到阻力,下跌也會遇到阻力,所以房價會在一個區間內徘徊波動。房價上升的背后因素是錯綜復雜的,而且它們會形成一個系統,每一個因素的變化都會導致不同的結果,對事物認識的越全面,就越能把握其長期發展的趨勢,也會對未來遇到的風險有所了解。

[1]姜春海.中國房地產市場投機泡沫實證分析[J].管理世界2005(12):15-17.

[2]田磊.房地產價格波動、貨幣政策與中國經濟波動[J].博士論文,2013(17):29-31.

[3]席勒.非理性繁榮[M].北京:人民大學出版社,2008.

[4]張玉林.“現代化”之后的東亞農業和農村社會[J].南京農業大學學報(社科版),2011(3):43-46.