恢復T+0交易制度勢在必行

2014-05-12 00:55:35臥龍

股市動態分析 2014年17期

關鍵詞:融資

臥龍

中國人民銀行在近日發布的《中國金融穩定報告(2014)》中指中國股票市場總體上仍處于“新興加轉軌”階段,A股市場是否實施T+0交易需全面研究,審慎對待。報告指中國投資者所稱T+0交易主要指當日買入股票可于當日賣出的交易行為。中國股市歷史上,1992-1995年的上海A股、2001年之前的B股及2005年的權證市場都先后實行過T+0交易(作者注:報告此處有誤,滬深A股1995年1月1日停止T+0,轉為T+1),但因當時T+0交易助長了市場投機氣氛,加劇了股價波動被叫停。

該份報告認為T+0交易三大潛在風險不容忽視:一是交易頻率增加誘發結算風險,二是加劇市場波動,三是增加市場操縱風險。另一方面,人民銀行的報告卻又對融資融券大唱贊歌:融資融券業務市場覆蓋面穩步擴大、規模不斷增長,截至2013年末,共有84家證券公司開展融資融券業務,融資融券余額3465億元,增長2.8倍。此等水平實在令人不敢恭維。作為參與股票市場交易21年的投資者,筆者認為T+0的風險遠遠小于融資融券。融資融券可以令你傾家蕩產,“渣都沒有剩”還倒欠證券公司錢,而T+1制度下的融資融券更是狗頭鍘。你融資買入一只股票之后最快要等到第二個交易日才能賣出。去年昌九生化(600228)的崩盤事件,2013年11月1日昌九生化仍升4.8%,當你美滋滋的享受融資帶來的便利,口里斥責這T+0的三大風險,第二日昌九生化便跌停板,之后連續再來9個跌停板!不少融資買入昌九生化的投資者血本無歸,之后發生昌九生化融資融券者維權事件。按照人民銀行金融穩定報告中闡述T+0幾大風險,融資融券簡直是要立即廢除才好。

期指可以T+0,期貨可以T+0,機構可以利用ETF做到等同T+0,融資融券亦可以做到接近T+0,甚至是未來的滬港通港股部分都做到T+0,為何真正的T+0卻被認為有如此多的風險?!未知該報告作者是否真正投資過股市,抑或只是紙上談兵?制度建設必須遵循公平原則,交易制度不公平,再低的風險亦是徒勞。當前的所謂T+1制度其實是T+0.5,因為賣出股票的投資者可以立即買回,但買入股票的投資者只能等待第二個交易日才能賣出,這是對買入股票的投資者的極大不公平。然抨擊此不公平者寥寥無幾,莫非市場人士習以為常?

中國股市經過20多年發展,在停止T+0交易之后至今接近20年,市場成熟程度與1995年甚至2005年不可同日而語。臺灣股市在停止T+0之后10年又再重新實行,中國股市則已經停止T+0近20年,在期指面世四年、融資融券早已出臺,甚至個股期權亦要呱呱墮地的情況下,仍要審慎對待T+0,真不知道是什么心態?!最低限度你亦要實行真正的T+1交易制度,而非目前的偽T+1。

臨近五一國際勞動節,4月底是上市公司第一季業績公布的最后期限,各上市公司紛紛公布首季業績。其中民生銀行(600016)首季業績增長15.3%,興業銀行(601166)增長22%,招商銀行(600036)增長15%,浦發銀行(600000)增長20%,平安銀行(000001)增長超過40%。除了平安銀行業績增長速度過快被質疑撥備水平不足之外,其余幾家股份制銀行業績增長再次粉碎看淡銀行業的投資者中國銀行業壞賬暴增之美夢。自2010年以來,看淡者一直認為中國銀行業將會出現大量壞賬,但已經四年過去,壞賬確實呈現上升趨勢,但壞賬比率一直處于歷史最好水平。

近日筆者將座駕開到4S店保養,車行客服小姐建議筆者申請一張聯名信用卡,首三個月加油優惠10%,之后加油將優惠5%。21年前,筆者仍在銀行工作時已經申請過兩張信用卡,但因對負債消費非常保守,因此很快兩張信用卡被棄之。當時申請信用卡與現在申請超市會員卡一樣簡單,難怪上一次經濟周期低谷銀行壞賬一大籮筐;但現在申請信用卡則如審查戶口般嚴格,銀行幾次致電聯絡筆者要求核對資料,又致電公司及同事(或者朋友)核對資料,接近一個月才通過審批。若此等情形中國銀行業仍是要崩潰,那真是無話可說。

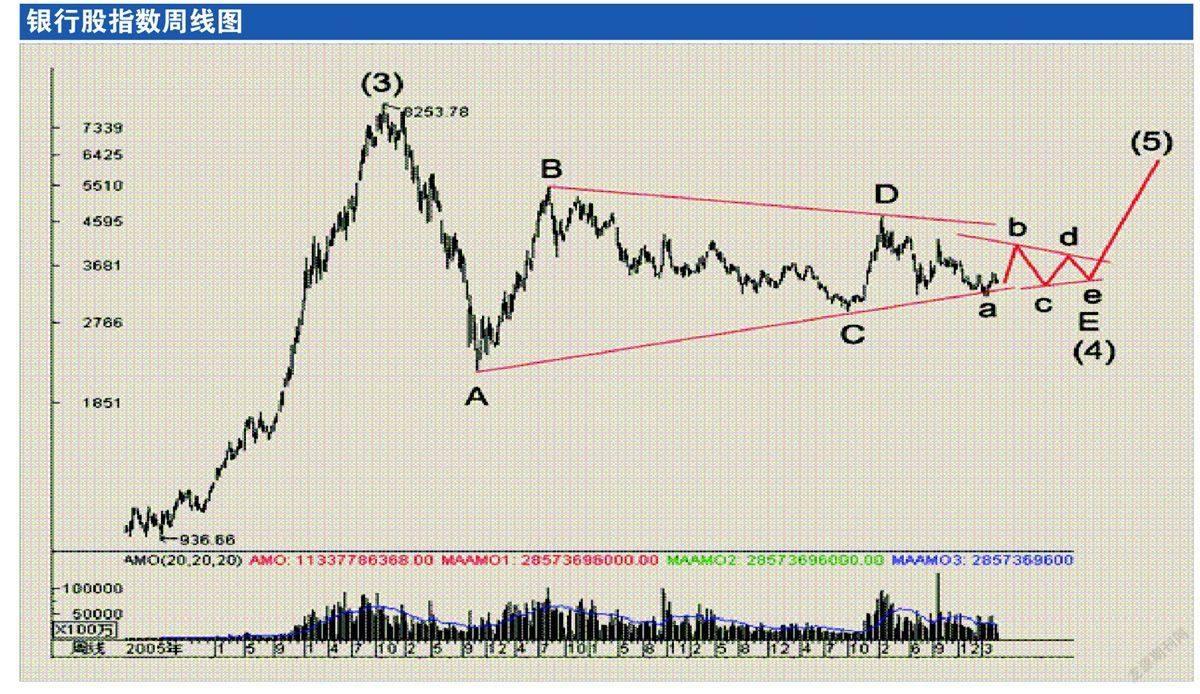

看看銀行股指數(399951或399947),自2007年10月歷史高位以來是一個巨型三角形整理型態。筆者的看法是2007年10月8253點結束跌至浪(3),8253點以來為浪(4)。其中8253點跌至2008年10月2164點為(4)浪A,2164點反彈至2009年8月5439點為(4)浪B,5439點持續下跌至2012年9月的2914點為(4)浪C,2914點反彈至2013年2月4716點為(4)浪D,4716點至今進入(4)浪E最后一個調整浪。不過,由于經濟周期尚未見底,(4)浪E仍然會延伸成為一個更細的三角形。浪E中,小浪a由4716點跌至近期的3139點,目前展開小浪b反彈,大致可以上望4000點附近,低一些3800點。之后進入小浪c回落,接著是小浪d、e。時間上可能仍然需要近一年時間才告結束。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00