強制平倉的法與情

2014-05-21 00:30:13劉照

時代金融 2014年11期

【摘要】本文從2013年底被稱為“兩融第一慘案”的昌九生化爆倉事件出發,梳理目前我國有關期貨公司強制平倉的條件和程序,參考其他金融體系的現有經驗,研究已有的融資融券強制平倉風險預警監控體系,最后結合當前與未來我國融資融券市場的發展情況,對應該如何完善強制平倉制度規定、避免類似“昌九生化慘案”的重演提出觀點見解。

【關鍵詞】融資融券 強制平倉 法律法規 風險管控

一、引言

被稱為“兩融第一慘案”的江西昌九生物化工股份有限公司(簡稱“昌九生化”)爆倉事件,去年年末在我國的融資融券市場上激起了不小的波瀾:由于市場預期贛州稀土可能借殼昌九生化上市,各大券商將昌九生化作為標的推出,導致股價連連攀升。然而2013年11月4日,贛州稀土卻公布了選擇借殼威華股份的消息,由此昌九生化股價開始經歷七日連續跌停,跌停板封單達到了61萬余手,部分滿倉融資買入昌九生化的投資者爆倉,只要跌停打開,期貨公司第一時間強制平倉,投資者面臨巨大的損失。

面對市場上的腥風血雨,官方的態度平靜而耐人尋味:2014年1月3日的證監會例行新聞發布會上,針對有投資者對證券公司將其融資買入的昌九生化股票強制平倉做法提出質疑的情況,證監會新聞發言人張曉軍表示,強制平倉是融資融券業務中控制證券公司和投資者雙方風險的通行做法,在證券公司與客戶的合同中應有明確約定。同時,證監會一貫要求證券公司在開展融資融券業務時,切實做好客戶適當性管理工作,保護投資者合法權益。可以說,證監會通過這樣的發言以監管者的中立態度再次強調了融資融券交易的市場秩序。

然而對于廣大昌九生化的投資者而言,這無疑是一道令人難以平靜面對的晴天霹靂;各大理財門戶網站上也紛紛對此事進行了報道和評論,其中不乏對有關責任方的激烈聲討之辭,責問和質疑的焦點在于期貨公司對風險的把控。

如此巨大的融資融券交易損失顯然是各方都不愿意看到的。痛定思痛,我們應該吸取這一事件的教訓,并且從這次事件出發,挖掘出有關強制平倉的深層問題:

第一,從法律法規的角度看,期貨公司應該在什么條件下執行強制平倉的操作?有怎樣的操作規范和注意點?

第二,從“情理之中”看,在期貨公司強制平倉之前,是否可以采取適當措施管控風險,甚至向投資者發出有效的風險預警,以減少大規模爆倉的慘劇?

我國要發展成熟有序的融資融券市場,就必須厘清、解決好這些問題。

二、強制平倉的適用條件與操作順序

(一)股指期貨強制平倉的適用條件

根據中國期貨業協會頒布的《期貨經紀合同指引》,執行強制平倉的主體可以是期貨交易所或者期貨公司。這里我們主要討論期貨公司對客戶執行強平的適用條件:

其一,客戶保證金不足。只有當客戶保證金低于期貨公司與客戶約定風險控制標準時,期貨公司才進行強制平倉。

其二,履行通知義務。最高人民法院《關于審理期貨糾紛案件座談會紀要》的通知中明確規定,期貨公司實施強制平倉應盡通知的義務。當客戶的保證金不足時,期貨公司首先必須通知給客戶追加保證金的合理時間和數額。關于是否履行了通知義務的界定標準,期貨公司應在交易規則或者與客戶簽訂的書面委托合同中對通知的具體方式予以明確約定。至于具體如何約定,屬于當事人意思自治范圍,可依當事人雙方的約定,只要其約定是雙方當事人的真實意思表示,不違背法律、行政法規的規定和期貨交易的慣例,就應認定為有效。對通知的具體方式,法律不宜過多干涉。

其三,追加保證金的時間應合理。即規定的時間足夠客戶將追加的保證金打入賬戶。

其四,應適度強制平倉。強制平倉的數量應與客戶需要追加保證金的數額相當,不能超過應強平數量。

其五,應按規定的平倉順序強制平倉。最大限度地減小因強制平倉給客戶造成的實際損失。

(二)強制平倉的操作順序

關于強制平倉的順序問題,我國沒有強制性的規定,《合同必備條款》第11條只規定“合同應約定乙方強制平倉的順序”,融資融券合同雙方有權自行約定。一般而言,出于對投資者利益的保護,期貨公司在強制平倉時以節省交易成本、最大限度減少投資者利益損失為原則,遵循如下平倉順序:

第一,償還融資所欠款項時,若客戶擔保資金賬戶里有現金,則先用現金還,不足部分再處分擔保證券;

第二,償還融券所欠證券時,若擔保證券賬戶里有目標證券的,則先用該證券還,不足部分再用現金購買或出賣其他證券獲得現金購買;

第三,處分非融券證券的其他擔保證券時,按照證券的風險程度排列,先處分風險程度高的證券,再處分風險程度低的證券;

第四,投機頭寸先于保值頭寸平倉。

如果期貨公司能嚴格遵循這樣的平倉順序,就能最大限度減少客戶在強制平倉中所受的損失,體現融資融券強制平倉規則保護投資者合法權益的證券法基本原則。

三、我國融資融券交易風險預警機制的建立

(一)我國強制平倉風險管理和預警機制的缺失現狀

在昌九生化爆倉事件中,盡管期貨公司們都是按照上述的法律規定執行強制平倉的操作,甚至很多公司也在此次事件中承受了巨大的損失,但是這并不能避免投資者對于他們的指責。矛盾的焦點主要在于在事件爆發前,各家期貨公司對各類的財務數據中反映出的昌九生化在經營中的巨大問題集體視而不見。數據顯示,自2012年第一季度以來,昌九生化公司連續7個季度虧損,資產負債率則高達93.82%,經營性現金流量活動長期顯示為負值。面對這些數據,沒有一家期貨公司有過慎重的風險管理和預警,反而眾口一詞將昌九生化作為兩融標的推薦給投資者,直到昌九生化開始暴跌,才紛紛做出回應,將其調出標的證券范圍。

經過分析,我認為出現這一情況的原因主要有兩點:

第一,交易所對上市公司納入兩融標的設置的門檻較低。在《上海證券交易所融資融券交易實施細則》中規定,對標的證券有著極為寬松的條件。因此像昌九生化這樣業績不佳、資產情況糟糕的公司,也能進入兩融標的范圍。

第二,證券市場缺乏對融資融券強制平倉風險的預警機制,期貨公司更沒有做好相應的風險管理措施。我國融資融券交易的相關法律法規中,對強制平倉的風險預警機制的規定比較粗略,只有《內部控制指引》第17條中籠統地規定:“證券公司應當建立融資融券業務的集中風險監控系統,系統應當具備業務數據集中管理、融資融券業務總量監控、信用賬戶分類監控、自動預警等功能”。在國內各種理財產品發展得風生水起的今天,融資融券強制平倉預警機制領域卻是一片令人驚奇的空白。

(二)美國融資融券交易風險預警機制的經驗借鑒

在美國,已經形成了較為完整的關于金融風險預警機制的理論,具體到了機制構建中預警指標、預警監控模式、預警線、預警后的具體操作等細節的問題,同時也獲得了較好的實踐效果。

融資融券強制平倉風險預警機制作為金融風險預警機制的一個具體應用,以客戶被強制平倉的風險(即客戶的信用風險)為監測對象,提示期貨公司及投資者為出現平倉情形作必要的準備。以下是參考美國目前融資融券強制平倉風險預警體系,對我國融資融券強制平倉風險預警的初步設想:

1.在融資融券業務中,客戶的信用風險主要由客戶提供的擔保物價值與其所欠債務的比例變化來決定的,借鑒美國的相關做法,可以將客戶信用賬戶的維持擔保比例與最低維持擔保比例的差值作為強制平倉預警指標,稱為限控值。

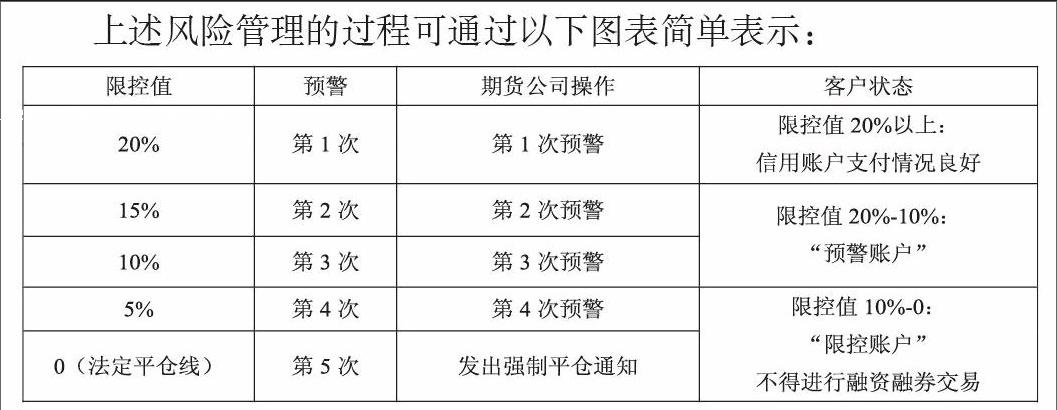

2.在引入以限控值作為預警指標的強制平倉預警機制之后,我國對融資融券交易強制平倉的監控就應由原來的一級式監控調整為“兩級階梯式”的監控模式:

首先,在強制平倉線之外,在另行設定一個預警線,比如20%。限控值降低到預警線以下時,將該賬戶劃入“預警賬戶”。此后,限控值每降低5個百分點就發出一個預警信號。

其次,當客戶的賬戶出現3次預警時,將該賬戶劃入“限控賬戶”,不得再進行融資融券交易。期貨公司可以通知客戶追加擔保,“限控賬戶”不追加擔保也沒有面臨強制平倉的風險。

最后,如果客戶的“限控值”跌到0以下,或“限控賬戶”擔保物價值繼續下跌到平倉線,那么期貨公司就必須立刻通知賬戶所有人在規定期限內補倉,客戶不能按規定進行完滿補倉的,期貨公司應對這些賬戶進行強制平倉。

上述風險管理的過程可通過以下圖表簡單表示:

這種結合強制平倉預警機制的“兩級階梯式”平倉監控模式,不僅能提前反映客戶信用賬戶的平倉風險、控制客戶這種信用風險的蔓延,而且能給期貨公司或客戶提供一種平倉預期,提前避免強制平倉的風險,或為即將到來的強制平倉提前做好應對準備。

四、結語

通過以上的分析,我們可以初步得出如下結論:

第一,目前我國針對期貨公司與投資者之間的強制平倉操作條件、程序等尚并沒有明確的法律法規,根據證監會的有關精神,對合理的代理委托合同不多做干涉,但是鑒于此類訴訟頻發的現狀,可以考慮由有關部門頒布格式合同供各期貨公司與投資者參考。

第二,目前我國融資融券市場對于風險管控狀況不容樂觀,由于上市公司信披問題、投資者素質良莠不齊、市場發展不健全等問題的切實存在,有效的風險預警措施成為新時期融資融券市場提出的新要求。各期貨公司可以參考美國現有的風險管控措施,開發出新的“投資產品”或自發形成行業新規范,最大限度保證市場平穩運行,避免類似昌九生化爆倉事件的再次發生。

最后,結合現實來看,根據證監會官方微博的消息,“我國融資融券業務推出三年多來,規模穩步增長,市場作用逐步增強”,與之相關的法律法規也越加嚴密。然而我們也看到,盡管法規較為健全,但期貨公司對這種新的融資融券方式沒有長期操作的經驗,并且對風險缺乏足夠的認識和管理,加上投資者素質良莠不齊,相關糾紛仍是層出不窮。尤其是涉及強制平倉的法律矛盾,小到期貨市場上個別投資者與期貨公司的摩擦,大到類似昌九生化、光大“烏龍指”的大事件,當中有關強制平倉中期貨公司操作的問題頻繁出現。

如果將此次昌九生化爆倉事件與兩融市場現狀結合起來,給當前我國的各期貨公司的行為打分,與法理上無疑是滿分,而于情理上卻有很大的改進余地。隨著我國上海自貿區金融開放和融資融券市場規模的壯大,我們期待著更多金融創新成果在不斷健全的法律制度的保駕護航下,為更多的財富涌流創造條件。

參考文獻

[1]鐘正.昌九生化“爆倉”或成重組“墊腳石”[N].中國證券報,2013年12月16日第A10版.

[2]李強.期貨市場強制平倉的條件界定與責任劃分[N].期貨日報,2003年9月18日刊.

[3]王海洋.股指期貨強行平倉的法律性質與后果[J].政治與法律,2008年,第5期,第53-57頁.

[4]林秀嬌.融資融券強制平倉規則研究[D].西南政法大學,2011年.

[5]袁華濤.我國證券市場引入融資融券交易研究[D].西南財經大學,2007年.

[6]羅國慶.全球融資融券模式比較及對中國啟示[D].華東師范大學,2009年.

[7]李國飛.探討國內融資融券交易的基本模式[J].特區經濟,2006年2月,第120-122頁.

[8]郭璐慶.昌九生化六跌停釀兩融慘案 融資客爆倉欲輕生[EB].http://money.21cbh.com/2013/11-12/yMMzA3XzkyMzkyMA.html,2013-11-12,2014-02-10.

作者簡介:劉照(1993-),女,江蘇淮安人,上海交通大學安泰經濟與管理學院2011級經濟學類本科生,研究方向:經濟金融。