美國利率市場化過程中的銀行資產管理業務轉型

2014-06-04 18:12:39韓芳

銀行家 2014年5期

韓芳

由于利率的形成機制是在利率市場化改革后由市場供求決定,市場利率的波動幅度和頻率大大提高,對于經營資金和信用的商業銀行來說,其盈利模式、業務范圍和風險防范等方面易受到一定的威脅。

在美國利率市場化初期,商業銀行資金成本明顯上升,并且不可避免地遭遇到存貸利差縮小的沖擊。出現很多商業銀行經營環境惡化、業績下滑的現象,中小銀行出現倒閉的情況。隨著利率市場化的不斷推進,金融創新增加、金融市場深化,美國銀行業采取了改變不利局面的應對措施,適時調整業務結構,加大中間業務發展力度,尤其是大力發展資產管理業務。資產管理業務在銀行業自身的轉型契機下,充分發揮資源優勢,豐富服務手段,在轉型中脫穎而出成為中間業務收入來源的中流砥柱,迅速發展壯大。

美國商業銀行的資產管理業務由于通過調整業務結構、增強業務創新等手段,培育出適應市場發展的核心競爭力。因而,美國銀行業在利率市場化的沖擊下不僅沒有受到市場變化而削弱,反而更具盈利能力。

利率型資管產品的創新

依循美國經驗,在整個利率市場化過程中,商業銀行通過許多方法創新出一系列的利率型資產管理產品,這些產品的創新使得商業銀行資產管理業務得到了迅速的發展和壯大,并且一步步走向成熟。美國這些資產管理產品的創新,不僅在美國取得了極大的成功,甚至在后來各國的利率市場化過程中都得到了廣泛的借鑒和傳播。

在20世紀60年代面對利率管制時,美國銀行業設計出了大量的與存款相關的產品,包括:大額可轉讓存單(CDs)、可轉讓支付命令賬戶(NOW Account)、自動轉賬服務(ATS)和貨幣市場存款賬戶(MMDA)等來吸引儲戶。產品豐富后,由于利率管制的逐漸放開,市場利率變得難以預測,利率風險問題逐漸引起重視,投資者自身也對風險和收益的組合提出更高的要求,簡單的利率產品已經不能滿足市場的需求,進而出現了利率期貨、利率互換和利率期權等衍生產品、多種債券類產品和資產證券化的產品。

美國商業銀行利率型資產管理產品的創新,是商業銀行為了適應市場上利率波動性的需要所進行的改革和創新,是為了滿足投資者對投資的風險和收益組合越來越高要求的創新,極大地繁榮了商業銀行的資產管理業務。總而言之,美國的利率型資管產品的特點特別突出、十分具有代表性,之后各國的利率市場化中商業銀行都紛紛進行借鑒和效仿。

資產配置的轉變

對于商業銀行,資產管理業務最主要的任務就是將受托的資產進行合理的投資配置,在保證資金流動性和安全性的前提下,使得委托人能夠獲取最大的盈利性目標。

美國商業銀行資產管理業務中委托資產的配置是隨著政策和法規的變化來調整和變化的。自1961年美聯儲批準花旗銀行發行大額存單開始,銀行業開始涉足之前嚴格限制從事的證券業務。70年代后,即利率市場化前夕,美國銀行業已大量從事經營長期貸款、不動產貸款和證券的經紀業務,同時也允許其控股公司經營保險業務。1980年到1986年間,美國通過的《1980年存款機構放松管制與貨幣控制法案》對經營方面的不合理限制條款變通處理,給銀行業更多自由空間開展業務。直至20世紀90年代,美國又漸次通過有關放寬銀行業務范圍的法案。

在利率市場化之前,資產配置主要包括貸款類和債券類產品,一部分資金通過一定的產品設計形式從商業銀行貸出去;一部分資金向公開市場投資,主要是對聯邦政府債券、州和地方政府債券、公司債券和其他的有價證券的投資。隨著市場創新和監管放松,資管業務可投資的產品面變得寬泛,以證券化的形式投資于債券市場使得資產配置變得多種多樣,另一種就是委托資產投資于跟利率掛鉤的衍生品市場。

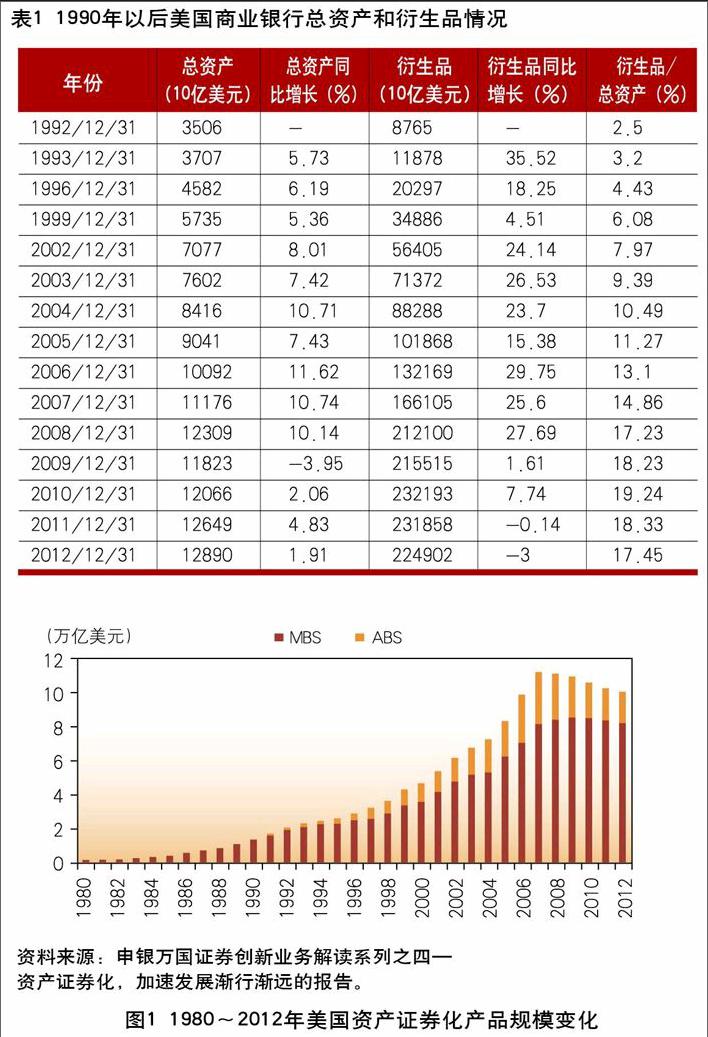

將委托資產投資于衍生品市場,一方面由于利率風險的增加,另一方面因為衍生品市場流動性較強,交易成本較低還具有杠桿性等優勢,同時產品種類多樣性,可以做到資產配置的多元化。利率市場化后,商業銀行資產管理業務的快速發展在一定程度上是衍生品的蓬勃所帶來的。表1顯示了利率市場化完成后期90年代美國商業銀行資產總量和衍生品頭寸增長的對比關系。

利率市場化以后,將缺乏流動性和具有風險的資產以證券化的形式投資于債券市場,成為資產管理業務配置資產的另一個比較顯著的趨勢。這種方式,使得投資者不僅能夠獲得穩定報酬,還能降低投資的風險,委托資產能夠達到預期收益效果。所以,資產證券化的應運而生拓寬了資管業務的投資渠道,配置資產更加靈活,商業銀行資產管理業務不斷成熟(見圖1)。

商業銀行資產管理業務的委托資產能否進行有效的配置,決定了商業銀行資產管理業務能否繁榮發展。資產配置的范圍越廣泛,配置資產投向的市場越完善,商業銀行資產管理業務才能越往良性的方向發展,才能更加成熟和完善。

營銷手段的變化

美國利率市場化帶來的是美國整個金融市場環境的變化,而隨著經濟和金融發展到一定的階段,環境的變化會對金融機構服務內容提出新的要求。商業銀行要完成整個資產管理業務必須將資產管理產品銷售出去,這是資管業務必不可少的環節。所以利率改革的大背景下,商業銀行資產管理業務的銷售也應順應整個銀行業經營轉變的步調,適時做出改變。

概覽美國商業銀行資產管理業務的銷售發展情況,可發現美國銀行業在80年代的經營改革過程中,積極開展資產管理類產品的銷售業務。業務戰略調整和服務理念轉換都對以后發展產生深遠的影響。

“服務”的觀念更加強化。美國金融自由化過程中,監管放松導致市場上業務壁壘逐漸被打破,金融機構的競爭更加激烈。商業銀行意識到銀行業的優越性已經不復存在,在金融市場上必須把自身當作普通的企業來考慮生存和發展問題。因此,商業銀行為順應時代趨勢逐漸將銷售方針定位為“客戶至上”,整個銀行業也向“金融服務企業”轉變,資產管理業務隨之向“服務的理念”和“營銷的理念”轉變。首先,業務的開展以客戶資產增值為核心。包括:從客戶定位,到品牌管理、渠道營銷戰略,然后了解需求的多維度客戶細分,根據不同客戶對象提供不同的咨詢和資產配置服務,最后完成業務后跟蹤反饋和長期維護客戶關系。其次,做到服務全能。業務的開展能夠使同一個客戶的不同的金融服務要求同時得到滿足,資產管理業務的流程和組織構成是根據客戶的需求來設置的。endprint

營銷信息技術變革。營銷技術變革主要是指,在開展資產管理業務當中,利用先進的信息技術在客戶開發和風險管理以及深化對客戶服務的深度和廣度等方面變革。例如:對客戶信息的分析是針對每一個客戶具體的金融服務需求的分析,從中發現具有價值的客戶來獲得更好的經營效率和經營收益。這些更新換代的技術使得資產管理業務更具有效率,資產管理業務的開展更具便捷性。商業銀行資產管理業務能夠良好的開展離不開強大的銷售渠道和銷售隊伍。美國銀行業通過轉型加強營銷團隊建設,在資管業務的營銷上全面提升理念、轉變服務職能,構建起強大的直銷系統。

銀行業的整合和并購

利率市場化進程中,商業銀行業的競爭急速的加劇,面臨的不僅僅是內部整合還有同業之間的并購和重組。根據FDIC的統計顯示,1980年到1985年間美國商業銀行的并購活動每年都維持在100?300多起的水平,利率市場化后的1987年更是達到頂峰649起。在美國利率市場化這段時間內商業銀行的數量急劇的下降,一方面是一些中小銀行面臨危機破產導致的,另一方面則是大規模的并購使得商業銀行集中度提高。

美國商業銀行的并購重組可以概括為三種主要的模式:第一種是超級金融集團模式,典型的是花旗銀行與旅行者集團的全能業務型合并,主要致力于打造面向客戶的綜合金融服務的“金融超市”;第二種是發展成為美國國內的全國性大型銀行的模式,類似于美洲銀行和費城國民銀行的合并;第三種是在地區范圍內發展的模式,例如美國第一銀行和第一芝加哥銀行的合并。

通過各種大小型商業銀行的不斷整合和并購,美國銀行業的集中度不斷上升,并呈現多元化的格局,經營競爭出現明顯差異化的趨勢;銀行業內商業銀行之間的整合,使得資源的優勢更加集中,整合后銀行業務之間的優劣互補。在這種背景下,商業銀行想要差異化經營,就必須不斷拓寬其業務經營的范圍,從中間業務入手尤其是從具備巨大發展空間的資產管理業務入手,對其具有戰略性意義。

事實也證明,整合之后的美國銀行業遭受的沖擊和挑戰因行業的快速整合與商業銀行自身的創新得到了緩解和調整,在利率市場化之后的幾年里,銀行業的盈利能力較利率市場化之前有了大幅度提升。

總結

在利率市場化的進程中,美國商業銀行的資產管理業務實現了成功的轉型,在利率型資管產品的創新、資產配置及投資的轉變、業務營銷手段的變革和銀行業的整合及并購等方面都取得了很突出的成績。正是在這四個方面突破性的創新和變革,美國商業銀行資產管理業務在利率市場化后取得了快速的發展。

資產管理業務作為國際金融機構發展最快、獲利最豐的業務一直是伴隨著金融市場的需求和同業相互競爭而發生改變,這是業務自身發展規律所決定的,也是其適應金融市場的變革,在競爭中求生存、求發展的必然選擇。

通過對美國商業銀行資產管理業務轉型的總結梳理,我們發現美國的轉型讓我們對國際上商業銀行資產管理業務應對利率市場化的措施和狀況略見一斑,因此美國的轉型有著重要的參考和借鑒意義。

(作者單位:中國社會科學院研究生院)endprint

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

消費導刊(2017年20期)2018-01-03 06:27:21

數學理論與應用(2016年1期)2016-02-28 09:26:09

雜文月刊(2016年1期)2016-02-11 10:35:51

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

當代經濟(2015年4期)2015-04-16 05:57:02