國內房地產市場近期特點與未來走勢

2014-06-04 18:14:19楊荇孫含越

銀行家 2014年5期

楊荇+孫含越

近期,杭州、常州等城市的部分樓盤采取力度較大的降價促銷,部分三四線城市房地產市場交易疲軟、房價松動,引發了外界對部分開發商資金鏈驟緊、房地產市場可能轉向的猜測。同時,多家銀行暫停房地產企業貸款的消息不斷發酵,興業銀行、交通銀行與中信銀行等紛紛卷入“停貸”風波。但多家銀行已陸續發布公告回應,稱未暫停房地產項目貸款,未調整相關信貸政策。市場之所以如此敏感,源于大家對于房地產未來資金鏈斷裂以及由此引發的深度衰退的擔憂。中國房地產市場進入拐點了嗎?未來走勢究竟如何?本文擬對此進行解析。

房地產市場近期特點

房價回落,增速分化

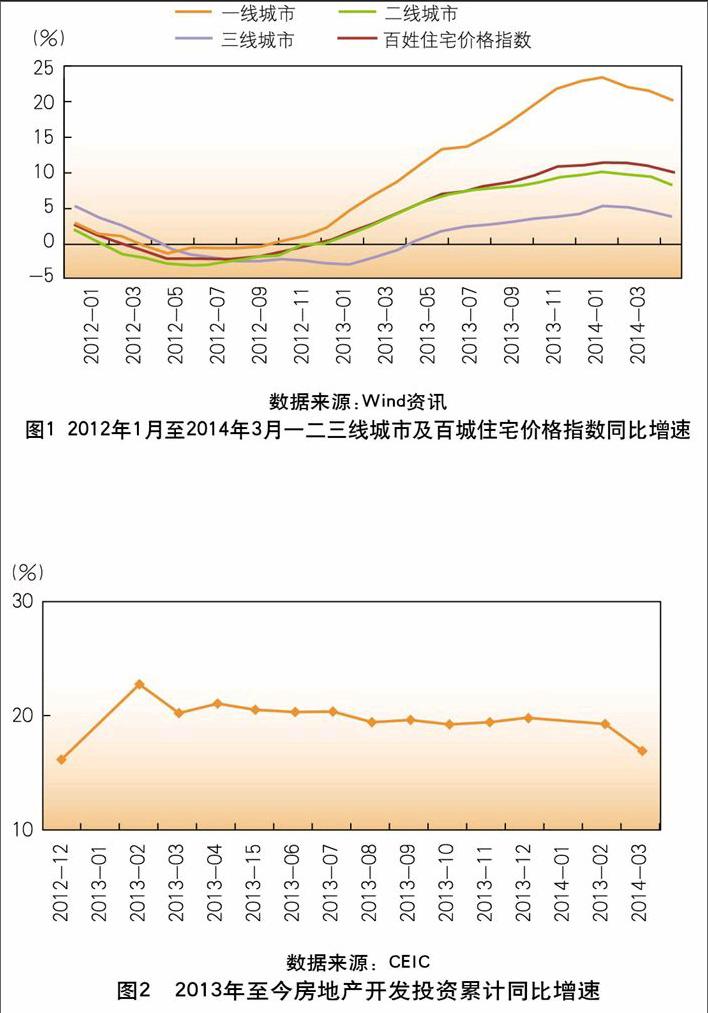

2013年我國房地產市場整體保持回升勢頭,房價上漲幅度逐月加快,九成以上城市房價同比出現上漲,近三成城市房價漲幅超過10%。其中,北京、廣州、深圳全年漲幅均超過20%。但進入2014年之后,一路“高歌猛進”的全國房地產市場突然出現“分水嶺”。江蘇、山東、安徽等地的多個三四線城市,房地產市場交易疲軟,個別地方成交量甚至被“腰斬”。2014年3月,多數城市供應量和成交量仍處于低位,百城住宅價格同比上漲10.04%,連續第16個月上漲,但漲幅較上月縮小0.75個百分點,漲幅連續3個月出現縮小情況(見圖1)。

事實上,從2012年四季度起,一二線城市與三四線城市房價增速已出現顯著分化,其差距也在逐月擴張。2014年以來,一二線城市中進一步出現分化,如杭州這樣的二線核心城市,其商品房價格也出現調整,這預示著2014年整體房地產市場分化將愈加劇烈。

房地產開發投資增速回落

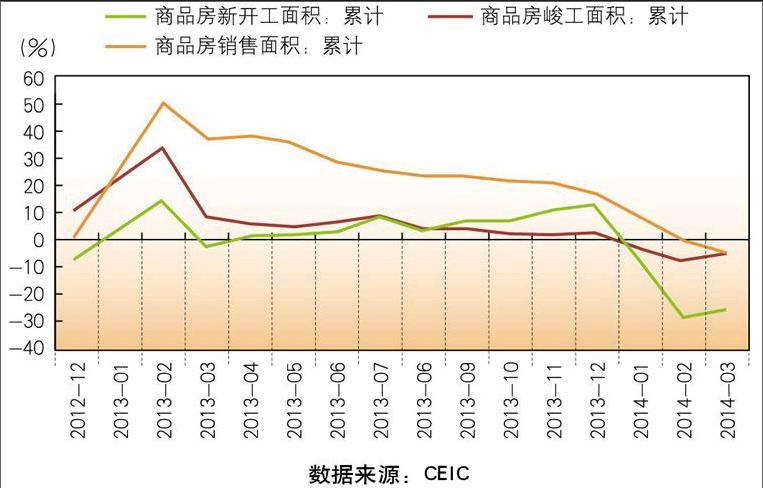

2014年1月至3月,房地產開發投資和住宅投資同比增長了16.8%,創近兩年的新低(見圖2)。從新開工面積看,1月至3月,全國房屋新開工面積下降了25.2%,而上年同期為2.7%的負增長。商品房銷售面積同比下降3.8%,降幅比前兩個月擴大了3.7個百分點。竣工面積同比下降4.9%,降幅收窄3.3個百分點(見圖3)。

房屋新開工面積同比大幅下降,其中有季度性因素、銷售放緩、2013年同期基數偏高,以及2013年年底新開工項目過多等多方面原因。而受2011?2012年房地產市場相對低迷的影響,商品房竣工面積仍持續處于低位。

土地成交價居高,供應區域性明顯

土地市場熱度不減,“房冷地熱”的現象較為突出。2014年1月至3月,房地產開發企業土地成交價款增長11.4%,仍處于高位水平。同時,土地供應區域性分化十分明顯。一線城市“地王”頻出,2014年1月,京滬廣深四城土地成交均價環比上漲125%,創歷史單月新高。2月,北京土地供應面積累計6157.8畝,供應面積環比、同比增幅分別為701.1%和123.5%,土地成交均價同比增長75.1%,環比增長19.4%。而武漢、重慶、蘭州等部分二三線城市土地成交數據出現大幅下滑,2014年2月,重慶僅有7宗土地成交,成交面積同比下跌14%,環比下降24%。2014年年初至2月12日,武漢市僅出讓各類地塊28宗,土地出讓金同比減少77.8%。

房企資金面趨緊

2014年1?3月,房地產開發企業到位資金同比增長6.6%,增速比1?2月份回落5.8個百分點。其中,國內貸款增長20.4%,利用外資下降33.9%,自籌資金增長9.6%,其他資金下降1.9%。在其他資金中,定金及預收款下降3.6%,個人按揭貸款增長0.1%。相比2013年全年,房企自籌資金比重上升,個人按揭貸款和利用外資比重下降。

上述數據表明,近期三四線城市出現房價下跌以及房地產市場疲軟并存的狀況,已引發商業銀行的風險擔憂,個別商業銀行信貸政策出現調整,房企資金面將逐步趨緊。如興業銀行提出了“暫緩辦理部分房地產新增授信業務,停辦房地產夾層融資業務”;部分銀行在2014年年初,無論是開發貸還是個人按揭貸款,貸款的放款時間都被明顯拉長。

分析2013年以來房地產市場出現明顯分化原因,我們認為:一年多以來,新一屆政府不再統一部署全國房地產市場一刀切的調控政策,而是向著以各個地方政府為主導的自主調控逐步過渡;逐步擴大供給,加大保障房建設和分配,將房價交由市場供求關系決定。在“政府保障和市場配置結合,城市分類指導”的總基調下,隨著房地產市場供應量的加大,供需矛盾有望緩解,行業發展日趨理性。但不同城市的房地產市場分化現象或將進一步加劇,少數熱點城市供不應求的矛盾依然明顯,房價上漲壓力繼續存在;多數二三線城市供需基本均衡,房價總體平穩;少數三四線城市供應持續高于需求,若貨幣政策進一步趨緊,需求不足和房價下跌風險可能顯現。隨著城鎮化的發展,資源和人口大量由城市邊緣向中心集中,需求和購買力也都從三四線城市向一二線城市匯集,房地產市場便越來越呈現明顯的分化趨勢。在此過程中,個別城市出現樓價下跌或者開發商集體降價屬于正常現象。我們估計,近期房地產市場還是以“降價換量”為主,全面下挫的可能性較低。

房地產市場未來走勢

短期預測

2014年土地市場將延續2013年的熱度,土地成交量繼續呈上升態勢。主要原因有四個。一是2013年商品房市場整體發展較好,銷售量大幅回升,銷售回款明顯增加,資金狀況良好;二是新一屆政府對房地產市場調控的思路明顯轉變,由過去的各種調控政策轉變為鼓勵用市場化手段進行調節,房企對政策的預期相對樂觀,拿地的熱情增加;三是受2013年銷售狀況良好的影響,房企亟需增加土地儲備,為后續發展做好準備;四是近期不少城市在調控政策中都提及增加土地供應,預計2014年土地供應將有所增加。

受房地產行業整體向好的影響,2013年房地產開發投資同比增幅明顯擴大,我們預計2014年將略有回落,原因有三個方面。一是2013年房企土地購置面積大量增加,2014年將催生一定量的新開工項目,房地產開發投資將相應保持穩定。二是2014年將有600萬套以上的保障房建設目標,開工量仍然較大。三是隨著房地產調控機制的逐步出臺,三四線城市房地產風險加大,以及商業銀行收緊流動性,房地產商投資行為可能轉向謹慎,行業投資步伐有所放緩。但一二線城市仍將成為投資重點。endprint

預計2014年全國商品房成交均價將繼續回升,但漲幅相比2013年將有所降低,主要原因有兩個方面。一是一二線城市房價漲幅將有所放緩。2013年房地產市場全面回暖,部分城市提前透支了未來的漲幅。二是三四線城市供應量仍然較大,人口導入速度較慢,支撐房價上漲的因素偏少,房價上漲空間不大。不同城市房價分化將進一步加劇:地價快速上漲、供不應求的矛盾仍將推動一線城市住宅價格上漲;二線城市土地市場運行較為平穩,供求基本平衡,未來房價上漲空間有限;多數三四線城市由于供應充足,地價漲幅最小,部分供應過剩的三線城市房價存在下跌可能。

中長期預期

經濟方面,中長期來看經濟增速和貨幣信貸投放將趨緩,2014年推進的“全面深化改革”也將加大短期經濟波動,支持房地產業快速發展的動力減弱;政策方面,稅收、土地、金融等關鍵要素改革逐步落實,長效機制的完善將促進行業環境轉變;需求方面,過去多年的量價快速增長使得需求透支,人口老齡化和城鎮化速度放慢等因素,將使得行業風險進一步積聚,未來房地產理性回歸勢在必行。

同時,貨幣環境中性偏緊,流動性充裕的大環境正在發生轉變。2003?2008年,我國M2/GDP相對平穩,均保持在150%左右。2008年以后,我國依靠大量的信貸融資實現經濟反彈,但同時也使得整體債務率明顯上升,M2/GDP在2012年接近200%,明顯高于歐美等主要發達國家,并且有逐漸走高的趨勢,經濟泡沫化風險較為突出。在李克強總理“堅持不擴大赤字,既不放松也不收緊銀根”的精神指導下,隨著美國QE的退出以及國內通貨膨脹壓力的上升,央行貨幣政策回歸中性甚至逐步收緊的可能性很大,過去多年支持房地產業快速增長的流動性充裕大環境將發生轉變。

房產稅落地勢在必行,歷史數據顯示“增量征稅”僅在短期對市場產生影響,但房地產稅立法及財稅體制改革將改變中長期環境。黨的十八屆三中全會指出要“加快房地產稅立法并適時推進改革”,房產稅作為房地產稅的一種,政策落地勢在必行。對市場各方而言,除關注少數城市房產稅試點范圍擴容帶來的短期沖擊之外,更需警惕包括土地增值稅等在內的財稅體制改革對房地產市場可能帶來的沖擊。

土地制度改革將優化供應結構和價格,提高土地利用效率。十八屆三中全會提出“建立城鄉統一的建設用地市場”,同時也要“從嚴合理供給城市建設用地,提高城市土地利用率”。土地制度改革能優化土地結構,增加土地供應量,促進土地價格合理化。長期來看在促進行業集約化發展的同時,有利于平抑熱點城市的高房價,促進各類城市均衡發展。

人口老齡化和城鎮化速度放慢將導致房地產需求趨緩,房地產發展可能提前進入平緩增長期。需求提前透支使得我國住宅市場需求可能在2015年即邁入停漲,甚至階段性下滑階段。根據中國指數研究院測算,2011?2020年,我國住房潛在需求達160億平方米,其中商品住宅需求120億平方米,但由于2011年以來市場快速發展,部分需求已被提前透支,預計2014年我國商品住宅銷售面積將超過12億平方米,行業峰值或將提前到來。多重風險積聚將促使行業增速明顯放慢,長效機制的逐步建立將促使市場逐步回歸理性。

房地產市場對經濟的影響

根據西方經濟學的“庫茲涅茨周期”理論,平均每17年建筑業就會從興旺到衰退經歷一個輪回,而我國房地產業正處于這樣一個周期的后半段,房價在高位平臺期有內在下跌的風險。從2013年以來的表現看,房地產市場已經存在結構性供過于求的現象,三四線城市存在絕對供過于求,一二線城市投資、投機性需求明顯下降。同時根據市場經濟國家的經驗,利率市場化的過程當中,通常都是利率往上走,房價往下跌。從2010年開始,理財產品、信托產品開始增多,給了投資人新的投資組合和新的投資產品,買房實現財富的保值已經不是最核心的選擇。所以從2010年到2013年,房地產市場投機、投資性需求占全部購房需求的比例已經持續下跌,接下來如果繼續推進利率市場化,這個趨勢還會進一步加強。在房地產調控思路轉變的大背景下,預計近年房地產業會進入一個弱勢調整的平臺期,即“高位震蕩,弱勢調整”的過程。

影響固定資產投資增速

考慮到經濟增速保持穩定,保障性住房建設將繼續發揮“穩增長”作用,房地產投資有望保持穩定。但同時,在經濟放緩、流動性偏緊、融資成本提升的背景下,房地產投資的高速增長恐難繼續。在國家強調“雙軌制”等雙向調控思路以遏制房地產投機的導向下,三四線城市房地產風險開始顯現,這使得開發商在庫存較高的地區投資新項目變得更為謹慎,從而使房地產開發投資整體放緩。而2014年以來銷售增速的明顯放緩,預示著2014年房地產開發投資增速可能出現沖高后的回落調整,略低于2013年增速。

近年來,我國房地產投資占全部固定資產投資的比重大約為20%左右,與房地產直接相關的產業多達60余個,可以拉動上下游如鋼鐵、建材、機械、化工、陶瓷、紡織、家電等一系列產業的發展。其中,鋼鐵、水泥、鋁等主要工業品下游需求結構中,房地產需求的比重均在30%以上,在玻璃產業的下游需求比例中,房地產需求的比重更是高達70%。因此,在經濟處于增長速度換擋期、結構調整陣痛期和前期刺激政策消化期三期疊加的大環境下,一旦房地產銷售放緩,市場觀望情緒加劇,就會增大建筑機械、水泥和金屬、玻璃和裝潢、家具家電等工業企業庫存壓力,同時,房地產行業自身的去庫存化也將延長,從而進一步影響2014年固定資產投資的增速。從國家發改委提交的“兩會”計劃草案來看,2014年固定資產投資增速計劃增長17.5%,已低于去年18%的目標和19.6%的實際增速。

影響社會居民消費總額

房地產作為消費者非金融資產的重要組成部分,其價格波動會直接或間接引起財富水平的變動,從而影響到居民的消費行為乃至整個宏觀經濟。一般而言,房地產價格波動對消費支出的影響存在著多種渠道和效應:一是財富效應。房地產價格的波動可能直接導致實際財富的變化,影響消費者當期的消費水平和邊際消費傾向。二是預算約束效應。房地產商品作為消費者的大額支出,其價格波動直接影響消費者的儲蓄和投資決策。三是成本效應。房地產價格的波動會帶來顯著的成本效應,除了居民生活成本(如房租)之外,還會導致企業運營成本的變化,如企業房租、員工生活成本上升帶來的工資上漲壓力等費用變化。四是流動性約束效應。如果房地產商品價格上漲,消費者可以用升值的房地產商品申請更多的貸款,獲得更大的流動性;與此相對應的是,如果房地產價格大幅下降,銀行也可能出于風險管理的考慮,對房地產商品的價格進行重新評估,同時要求房地產商品所有者提供更多的新的信用保障,從而增加了消費者的流動性約束。endprint

由此可見,房地產價格的波動會直接或者間接影響消費者的消費決策。在未來房地產價格穩中趨降和銷售量可能下行的情況下,可能促使社會居民消費結構進一步調整:一是高端住宅、商用房消費支出可能減少;二是中小套型商品房、共有產權住房、公租房、廉租房等消費支出可能增加;三是建材、家用電器等消費熱點進一步調整,其中,環保建材、節能家電、空氣凈化器等可能成為新的消費增長點。

影響地方財政收入

房地產對財政的作用主要體現在各項稅收以及土地出讓金方面。2013年房地產稅收收入和土地出讓金收入雙雙呈現大幅增長態勢,房地產稅收收入首次超過2萬億元人民幣,土地出讓金收入突破4萬億元人民幣,同比增長超過四成,2013年全年房地產業對地方財政收入的貢獻度再創新高。

在房地產各項稅收方面,2013年,房地產“五稅”總收入為12215億元,比2012年增長約21%。5類房地產稅收總和占地方財政收入的比重為17.7%,比2012年上升1.1個百分點,是2000年的2倍多,再創歷史新高。2013年房地產營業稅為5411億元,房企所得稅為2580億元,二者合計約8261億元,加上以上的“五稅”收入,共計約20476億元,占地方財政收入的比重高達30%。房地產類稅收在地方稅收中起著越來越重要的作用。

土地出讓金在地方財政總收入中所占的比重也在波動中上升。2013年全國土地出讓金收入為41250億元。占比從2001年的19.7%上升至2013年的48.5%,可見,土地收入是地方政府最主要的收入來源,其在地方財政總收入中的地位難以撼動。由于地方政府潛藏較高債務風險,非稅收收入占比過高,增加了財政收入的不穩定因素,而政府債務風險將在今明兩年集中體現。再加上房地產市場的不確定性,如果2014年房地產市場開始降溫,商品住宅交易環節稅費減少以及土地出讓金收入下降,則地方財政收入增長將面臨較大的壓力。

帶來房地產金融風險

一般而言,房地產行業關聯著“三個60%”:一是關聯著60%的實體經濟產業,二是關聯著60%左右的銀行資產負債業務,三是目前中國人財產保有的形式60%以上是房產。2014年房地產進入資金面臨成本拐點,包括購房者和開發商的資金成本都進入了趨勢性的上升通道。資金成本的上升,將吞噬開發商利潤。據了解,除了萬科、保利等極少數房企外,其他房企很難獲得低成本的銀行貸款,而在2013年被廣泛使用的夾層融資、地產信托、基金子公司、私募基金、海外發債等通道,在2014年可能面臨收緊。以興業銀行叫停的夾層融資為例,其多為銀行委托信托公司,向項目公司進行“明股實債”的投資,這種模式在國內地產融資鏈條中應用十分廣泛,融資主體不僅包括中小型開發商,也包括部分上市房企。事實上,絕大部分進入房地產的信托、券商資管、私募基金的錢都是由銀行資金池而來,它們只是充當了通道;如果銀行收縮表內、表外融資,房地產信托、私募等通道都會受到影響。除了房地產貸款,開發商資金來源相當部分來自于信托及銀行表外融資,如果銀行表外和表內同時收縮房地產業務,將對開發商一半的融資能力產生打擊。

而從商業銀行角度來看,根據銀監會的數據,截至2013年年末,有20家銀行涉及房地產類貸款,貸款總額達20.9萬億元,這大概占2013年年末銀行業貸款余額的33%。銀監會2014年仍然把嚴控房地產貸款風險放在重要位置,并且要求銀行高度關注重點企業,防范個別企業資金鏈斷裂可能產生的風險傳染。隨著商業銀行風險意識的增強,其對房地產開發貸款已開始收緊。未來銀行業對房地產相關貸款將繼續采取謹慎態度,尤其是對風險較大的二三線城市和中小型開發商的業務將會進行更嚴格的審核。由于房地產開發商財務杠桿較高,如果銀行暫停開發貸款和按揭貸款,開發商的現金流可能面臨較大壓力。

聲明:本文僅代表作者個人觀點,與其所在機構無關。

(作者單位:中國工商銀行城市金融研究所)endprint