可轉債條款設計與三方博弈均衡

2014-06-12 00:51:59董旭包楠

會計之友 2014年14期

董旭 包楠

【摘 要】 可轉換公司債券是公司重要的融資手段之一,由于其兼具債性與股性,因此涉及發債公司、原股東和可轉債持有人三方利益主體。可轉債的成功發行與平穩運行離不開三方博弈的均衡,但是在市場下跌的情況下,現有可轉債回售條款存在缺陷,導致三方皆輸。文章以可轉債三方的利益為出發點,結合現實可轉債的案例,提出減少回售覆蓋期、增加利率補償的可轉債條款改進建議。

【關鍵詞】 可轉換公司債券; 條款設計; 三方博弈均衡

中圖分類號:F230 文獻標識碼:A 文章編號:1004-5937(2014)14-0064-04

一、引言

可轉債是一種混合型籌資工具,它是債權與期權的混合體。可轉債發行方賦予了持有人未來將債券轉換成普通股的權利,如果持有人決定轉股,發行方可以享受到以高于發行可轉債當日自身股票價格的價格將債務轉為權益。如果持有人不轉股,發行公司也可以享受到以低于同期純債券利率的成本籌資。而轉股的成功與否,取決于可轉債持有人對公司當前價值與未來價值的判斷。一旦轉股,可轉債持有人將從債權人變為股東,會與原有股東共同分享公司帶來的收益。因此,可轉債的成功發行與存續,涉及發債公司、可轉債持有人與原有股東三方的利益。由于法律的限制,可轉債發行方在可轉債募集說明書中大多使用格式條款,出于公平交易原則,應當在可轉債條款的設計中考慮保護可轉債持有人的利益,才能吸引投資人進行投資。

在可轉債眾多條款中,最為重要的是可轉債的附加條款:轉股價特別向下修正條款、贖回條款和回售條款。當股價持續大幅下跌,可轉債持有人轉股無望時,發債公司可以通過轉股價特別向下修正條款,向下修正轉股價以促使轉股,或者在持有人的要求下,通過回售條款提前償還本金和利息,達到保護持有人利益的目的①。而當股價持續大幅上升時,發債公司可以通過贖回條款,迫使可轉債持有人轉股,阻止持有人享受債權利息和股權增值的雙重收益,達到保護公司和原有股東的利益。所以,研究可轉債對相關關系人的利益保護,重點在于對可轉債附加條款設計的研究。

二、可轉債三方利益主體分析

(一)發債公司分析

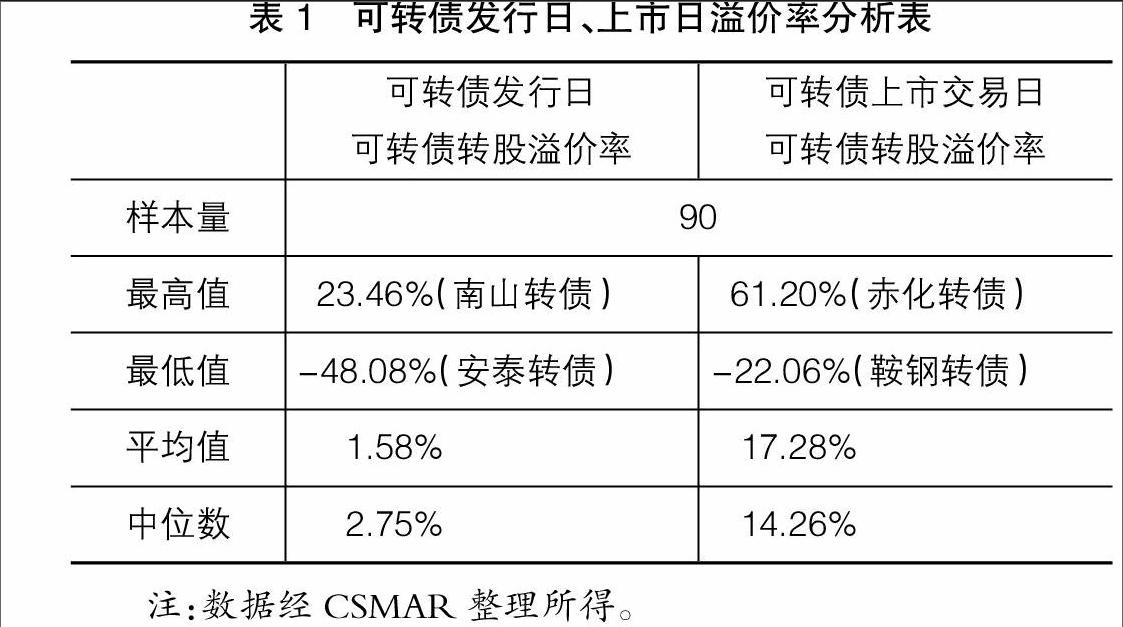

可轉換公司債券是普通債權與期權的結合,發債公司可以以較低票面利率發行,并約定一個轉股價格,可轉債持有人可以將手中的債券轉為公司普通股票。可轉債成功發行后,發債公司將所募集資金投向規定用途。但是受限于《上市公司證券發行管理辦法》,我國的可轉債存續期間多集中于5—6年,而美國的可轉債存續期多集中于3—10年(其中50%以上的可轉債存續期在5年以上)。因此為保證公司正常的現金流動,發債公司有動機促使可轉債盡快轉股,以消除可轉債回售或到期兌付帶來的償付壓力。我國的可轉債不僅期限短,溢價率也較低,如表1所示,可轉債發行日溢價率中位數僅為2.75%。此外,可轉債贖回條款作為加速投資者轉股的條款也頻頻觸發,這也符合Stein(1992)提出的后門權益融資假說,明確指出了公司發行可轉債的目的是為了間接增加資本結構中權益的比例。

(二)可轉債持有人分析

可轉債持有人接受低于普通債券票面利率的可轉債,目的是獲取其中所附加的期權價值。從可轉債上市首日的轉股溢價率可以看出,截至2013年10月,除2000年以前發行的南化轉債、絲綢轉債和茂煉轉債外,如表1所示,其余90只可轉債(下文所有數據均以該90只可轉債為樣本)的轉股溢價率中位數為14.26%。即可轉債持有人如果以當日收盤價轉股,立即會損失掉14%,可以看出購買可轉債的投資者對未來標的股票的上漲趨勢有較高的期望。而上市首日可轉債的交易量平均達到發行總量的30%左右,是整個可轉債存續期間的單日最大交易量,并且從發債公司披露的信息來看,上市公告書中的可轉債前十大持有人不同程度進行了減持,所以可轉債持有人傾向通過減持可轉債取得短期收益最大化。但是與美國市場不同的是,美國市場可轉債參與人以對沖基金為主,對沖基金通常構建可轉債的對沖模型來獲取收益。

(三)股東分析

原股東對轉股價向下修正具有較大的抵觸。可轉債的轉股價向下修正條款,是指發債公司可以除因標的股票的分紅擴股等權益變動事項之外,為縮小市價與轉股價之間的差距,提高轉股概率,主動修正轉股價的權利。人為修正轉股價在提高轉股率的同時,也起到了稀釋股東權益的作用。2006年之前,發債公司董事會在一定程度上擁有可轉債轉股價向下修正的權利,甚至可以每年無限次修正轉股價。2003年發行的山鷹轉債就在其存續期內連續5次向下修正轉股價,修正幅度高達51.96%,嚴重侵害了原股東的利益。2006年之后轉股價向下修正的權利交給了非關聯股東,2007年發行的唐鋼轉債就是第一例因股東大會非關聯股東否決了轉股價向下修正。但是如果公司大股東已經出售其所持可轉債,為促使轉股仍會通過轉股價向下修正條款,并且該下調對股價具有負向效應,特別是在公告后1日內(魏穎娣,2013)。

三、可轉債條款的影響分析

(一)發行條款遵從格式條款,重復率相對較高

由于我國對可轉債發行的限制條件比較嚴格,導致我國可轉債條款設計趨向于格式化,相關條款雷同性較強(蔣素清等,2006)。以可轉債的存續期限為例,71%的可轉債存續期為5年,23%的可轉債存續期為6年。特別是2007年之后,在債券平價發行的前提下,可轉債的平均票面年利率已經出現與信用評級倒掛的現象(如表2所示),同時可轉債溢價率低,可以看出,發債公司對條款設計并不看重,重復率高,發行可轉債的目的就是為盡快獲得股權融資。而作為可轉債持有人的保障性回售條款,除民生、石化、工行和中行4只可轉債未設置回售條款以外,其余回售條款觸發的價格條件也主要為低于轉股價的70%,差異性也不大。

(二)順勢環境下,贖回可轉債實現共贏

當市場上漲,股票價格高于轉股價時,可轉債價格的波動性與標的股票波動性一致。而我國可轉債與股票執行的回轉交易制度并不相同,可轉債執行T+0制度,即當日買入的可轉債當日可以賣出,但是股票執行T+1制度,即當日選擇轉股下一個交易日才可賣出。所以理性的持有人應選擇出售可轉債來獲利,而非轉股來獲利。對于發債公司而言,為不錯失融資時機,通常執行贖回條款以迫使持有人盡快轉股。因此我國上市交易的可轉債中絕大多數都在滿足贖回條款后,啟動贖回程序。少數未啟動贖回程序的可轉債,如:2003年發行的民生轉債,滿足贖回條件前已有67%的可轉債轉股,公司認為轉股情況良好,因此決定不行使贖回權。

發債公司行使贖回權,短期內由于流通股數量的增加,持有人利益變現,會對股價造成負面影響,影響原股東利益。但在贖回期結束之前,可轉債的累計異常收益逐漸趨近于零,即可轉債贖回公告對股價的影響在贖回日之前停止。長期來看,發債公司行使贖回權不會對原股東利益造成沖擊。

(三)逆市環境下,向下修正條款與回售條款的沖突

1.投資者的利益保護使發債公司承擔高成本

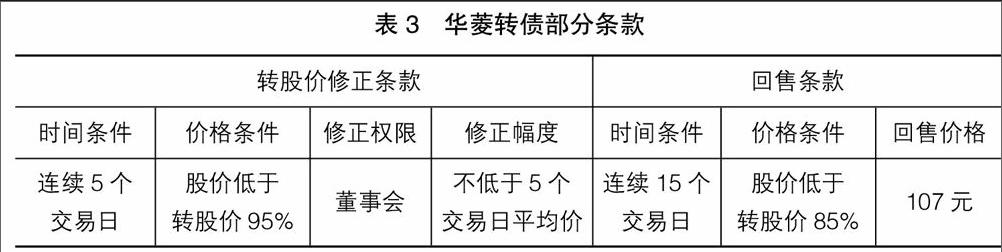

當市場下跌,股票價格低于轉股價時,發債公司就面臨修正轉股價還是等待回售的境地。絕大多數公司都選擇修正轉股價以規避回售風險,但是當難以修正轉股價同時發債公司給予可轉債回售價格偏高時,發債公司就遇到問題。以華菱轉債為例,華菱轉債2004年8月上市交易,初始轉股價為5.01元,轉股價向下修正條件寬松,回售價格107元偏高。發債公司為湖南華菱管線股份有限公司,部分條款如表3所示。

華菱轉債上市后,直到2005年4月20日的170個交易日中,僅有17個交易日股價高于轉股價的95%,公司并沒有行使修正轉股價的權利,也沒有行使修正轉股價的必要。而2005年4月21日—2005年5月18日(連續15個交易日),華菱轉債標的股價持續低于轉股價85%,由于可轉債投資人與發債公司對回售條款存在分歧,所以5月18日可轉債收盤價僅為101.49元,與回售價格107元間價差高達5.42%,成交量比前一個交易日放大16倍,顯示有大量套利資金介入。同日湖南華菱宣布將轉股價向下修正至4.50元,引起發債公司與可轉債持有人關于回售條款觸發的利益之爭。

湖南華菱冒著21.4億的回售資金壓力,將修正轉股價延遲至回售觸發日,其修正轉股價的壓力可想而知。2005年初,印度米塔爾鋼鐵公司收購湖南華菱37.175%的股份,收購價款26億元,折合3.96元/股(最終轉讓價格為4.31元/股)。此次轉股價向下修正后,若成功轉股會多產生0.44億股股票,占米塔爾所持有股份數的6.7%。面對股權被稀釋,米塔爾自然會多加考慮。湖南華菱為解決回售危機,不得不提出回購股票的預案以維持股票價格,擬動用不超過4.50億元回購1億股流通股股票。隨著市場回暖,正股價格遠離回售危機,最終公司雖沒有實施回購,但逆市環境下為保護投資者的利益,發債公司承擔了高的顯性成本和隱性成本。

2.原股東的利益保護使發債公司無法隨意修正轉股價,持有人利益受損

現行可轉債的法規規定,發債公司若想向下修正轉股價,必須經股東大會未持有可轉債的股東2/3以上同意方可執行。該規定使得發債公司不能隨意修正轉股價,必須考慮原股東的實際利益。2007年發行的唐鋼轉債,是股東大會否決向下修正轉股價的第一例。2008年7月29日,唐山鋼鐵(現為河北鋼鐵)公告了董事會形成了轉股價向下修正的決議,并于當日公告回售事宜,8月7日為回售最后期限,回售價格僅為100.8元。但是轉股價向下修正的表決直到8月26日股東大會才形成決議,以98.52%的比例否決了該議案。一方面由于大股東唐山鋼鐵集團仍持有可轉債不能參與表決,另一方面也有中小股東保護自身利益的動機。這使得可轉債持有人既不能得到轉股價向下修正的利益,也不能通過回售條款來售出所持可轉債,持有人的利益受到損害。

綜上所述,公司可轉債遵從于格式條款,在逆市環境中發債公司、可轉債持有人與原股東會在修正轉股價和回售可轉債中產生激烈利益沖突,重視持有人利益會增加發債公司成本,重視股東利益則會使持有人的利益受到損害。而公司股票的下跌,不能全部歸咎于自身經營的問題,證券市場的繁榮與衰退也不是公司能夠準確預見的。因此發債公司需要重新考慮可轉債的條款設計,以使在逆市環境下可轉債三方的利益得到平衡。

四、可轉債條款設計的建議

(一)減少可轉債的回售保護

可轉債的回售條款是對發債公司威脅最大的條款,我國可轉債的存續期間本身就較短,如果發生可轉債的回售,發債公司短期內會受到較大的財務壓力,除非回售價格定得非常低(如唐鋼轉債回售價格僅有100.8元,低于回售日二級市場價格102.5元),即使觸發了回售條款也不會吸引持有人回售,則該條款形同虛設。而發債公司為避免回售條款觸發,選擇向下修正轉股價,待市場回暖后,持有人行權會稀釋原股東利益。實際上修正轉股價是將證券市場的負向波動轉嫁給原股東,并且可轉債也不會被回售,造成了發債公司管理成本的增加,持有人與原股東利益受損三方面不利結果。因此發債公司在條款設計中應選擇降低可轉債的回售期,甚至取消回售條款。如表4所示:自2009年起,可轉債的回售覆蓋期(可回售期間/可轉債存續期間)已經趨于下降,并且有四只取消了回售條款(2010年中行轉債、2010年工行轉債、2011年石化轉債、2013年民生轉債)。然而取消回售條款的這四家企業均是大盤股,融資能力強,其市場話語權決定了有能力取消回售條款。

(二)增加可轉債利息的補償

回售條款的另一個作用就是為可轉債價值進行保底。回售期間內,可轉債的價值不會偏離回售價格過多,但是這種保值作用在回售期間外就不存在了。同樣,部分公司通過回購股份來提升股價,在回購期間也屬于對可轉債的保值。在可轉債回售覆蓋期趨短的背景下,應建立一個補償機制,鼓勵持有人持有到期,并彌補持有人的利益。目前常見的做法是可轉債采用遞進式的利率,此外,還有14只可轉債提供了持有到期給予一定的利率補償,如表5所示。利率補償的實質是提高可轉債的底線價值,由于持有到期才能獲得,因此提高底線價值對可轉債價值的保護比回售或回購股份更持久。唐鋼轉債曾在2008年發生回售危機,一方面公司擬修正轉股價,另一方面到期10%的額外補償也提高了唐鋼轉債的底線價值,最終唐鋼轉債得以到期還本。

五、研究結論

我國現有可轉債條款設計相對雷同,在逆市環境下,保護可轉債持有人的回售條款形同虛設,還損害其他利益相關者的利益。取消回售條款或者降低回售覆蓋期,可以減輕發債公司對可轉債回售的擔憂,避免采取回購股份或向下修正轉股價等手段,降低發債公司的成本。同時向下修正轉股價的權利不會在逆市環境中頻繁使用,也維護了原股東的利益不被稀釋。而增加可轉債的利息補償,則是對可轉債底線價值的保護,這種保護的持久性要強于回售條款。因此,降低回售覆蓋期并且提高可轉債利息補償,是在逆市環境下協調可轉債三方利益相關者的一條路徑。

【參考文獻】

[1] 閆華紅,董旭.我國可分離交易可轉債的異動現象分析[J].財政研究,2013(4):37-42.

[2] 吳海燕,蘭秋軍,馬超群.中美可轉換債券比較研究[J].財經理論與實踐,2013(2):49-52.

[3] IgorLoncarski, Jenketer Horst, Chris Veld. The Rise and Demise of the Convertible Arbitrage Strategy[J]. Financial Analysts Journal, 2009,65(5):1-16.

[4] de Jong Abe, Dutordoir Marie, van Genuchten Nathalie, Verwijmeren Patrick. Convertible Arbitrage Price Pressure and Short-Sale Constraints[J].Financial Analysts Journal,2012, 68(5):70-88.

[5] 王夢然,于瑾.上市公司提前強制性贖回可轉債對股價的影響[J].中南財經政法大學學報,2010(4):106-111.

[6] 張高擎,廉鵬.可轉債融資與機構投資者侵占行為——基于華菱管線可轉債案例研究[J].管理世界,2009(S1):110-120,133,134.