世界主要木本植物油產業貿易格局分析

——基于時間序列模型

2014-06-13 00:54:44時小琳李光考盧素蘭

臺灣農業探索 2014年5期

關鍵詞:分析

鄭 潔,時小琳,李光考,盧素蘭

(福建農林大學經濟學院,福建 福州 350002)

近年來,隨著生活水平的日益提高,人們對食用油的消費持續增長,導致我國食用植物油價格大幅度上漲。據海關統計,2012年我國食用植物油對外依存度高達60%以上[1],嚴重依賴國外進口,食用植物油問題已引起社會的高度關注。為此,有必要對世界主要木本植物油產業貿易格局進行深入分析,厘清產業貿易格局演變的特點和規律,從而為我國主要木本植物油產業國際化發展提供參考。目前,雖已有文獻從貿易格局角度分析世界主要油料及植物油的生產與貿易[2-3]、從國家糧油安全戰略角度分析木本油料產業的發展[1],以及分析我國木本油料生產發展的現狀與前景[4]和從國際競爭力角度分析中國油籽和植物油產業[5],但這些研究仍存在不足:一是大多數研究的時間序列不長,難以體現出世界主要木本植物油產業的貿易格局其變遷;二是主要以描述性分析為主,相應的實證分析較少,對世界主要木本植物油產業貿易格局的分析有待進一步深入。因此,本研究選取棕櫚油、棕櫚仁油、椰子油和橄欖油作為研究對象,以FAOSTAT數據庫的相關數據為基礎,利用時間序列模型,對近50年(1961-2011年)世界主要木本植物油的貿易格局及其變動狀況進行分析。

1 世界主要木本植物油產品分布格局

分別從宏觀和微觀兩個層面對世界主要木本植物油產業貿易格局中產品的分布及變遷規律進行分析,從而全面判別世界主要木本植物油貿易在總體和結構兩個不同層面表現出的規律。

1.1 總體貿易規模分析

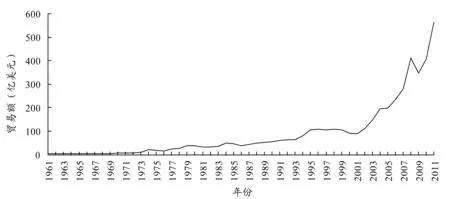

隨著人們對生活品質要求的提高和全球化的發展,尤其是進入21世紀以來,世界主要木本植物油的消費量日益增加,世界貿易額呈現出不斷擴大的趨勢。從圖1中可以看出,1961-2011年世界主要木本植物油產業總體貿易規模的變化大致可分為兩個階段:第一階段為1961—2000年,世界主要木本植物油產業貿易規模增長比較緩慢;第二階段為2001-2011年,貿易規模呈現快速增長,此階段除了2008年受全球金融危機的影響略有下降,年均增長速度達到20.93%。

圖1 1961-2011年世界主要木本植物油貿易規模變化

為了更加精確地觀察世界主要木本植物油貿易規模長期變動的趨勢和規律,對貿易規模建立如下時序模型進行檢驗:

Tradet=C+βT+λDt+δTDt+ε

其中,Trade為世界貿易額;T為時間變量;D為時間段虛擬變量;1961—2000年取值0,2001年以后,取值1;TD為時間變量與虛擬變量的交互項。

運用Eviews7.0軟件計算,結果如表1所示。該模型擬合優度值高達0.97,各個變量均能通過顯著性參數檢驗,說明兩個時段的世界主要木本植物油產業貿易規模均呈現顯著的線性增長規律,且前后兩個時期的增長幅度有所不同,其中前一時間段的貿易規模隨著時間的推移顯著地以2.78的速率增長,后一時間段的貿易規模顯著地以37.12的幅度增長。

1.2 分類木本植物油貿易規模分析

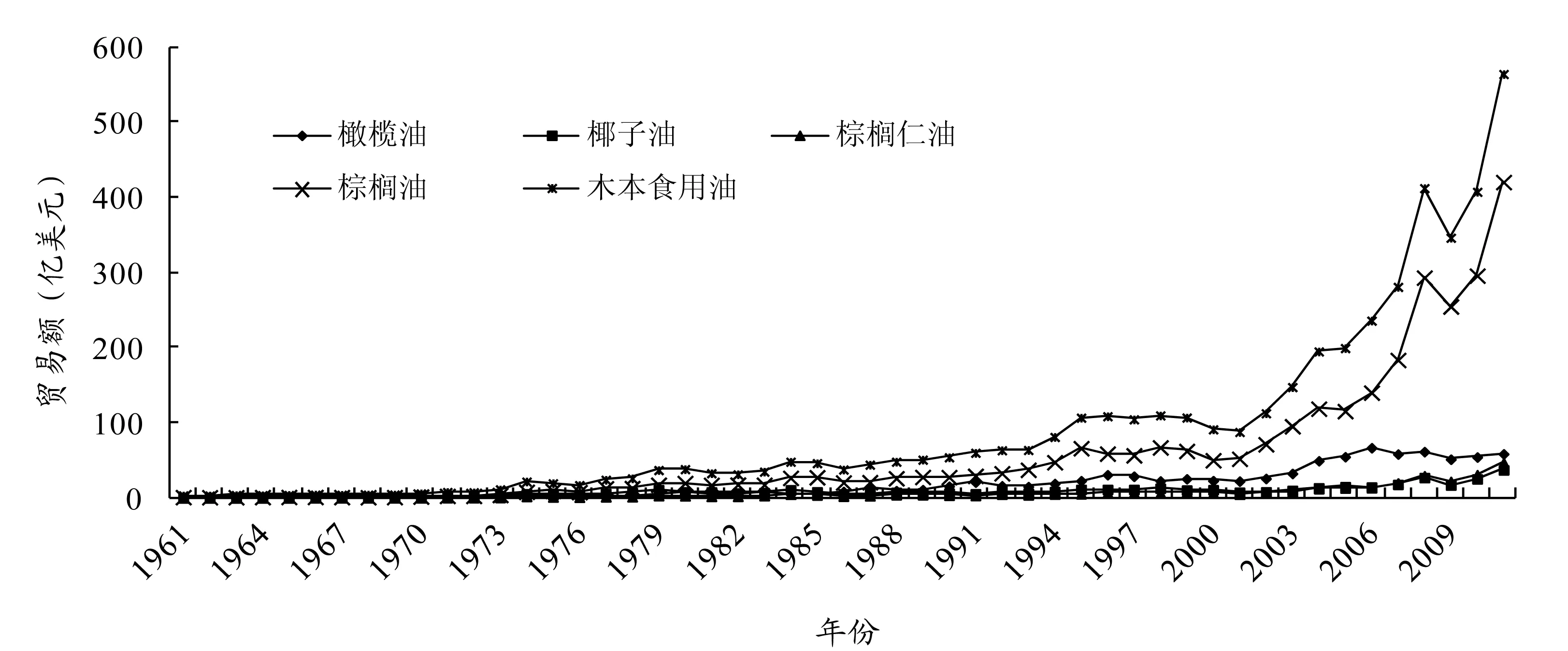

僅從木本植物油總體貿易規模的變化往往不能確切反映世界貿易格局變遷的內在規律,需要從產品結構的微觀層次對各類木本植物油貿易規模的大小及變動趨勢進行對比分析,以掌握不同產品的貿易流動特征及其對世界貿易格局的影響。從圖2可以看出,各類主要木本植物油的貿易規模總體呈增長趨勢,橄欖油、棕櫚仁油和椰子油貿易規模增長幅度相對較小,而棕櫚油貿易規模自2001年以后增長幅度逐漸增大。到2011年為止,棕櫚油、橄欖油、棕櫚仁油和椰子油貿易額年均增長率分別達到12.03%、8.14%、11.73%和7.93%。從各類木本植物油的世界貿易比重來看,橄欖油、棕櫚仁油和椰子油占世界貿易比重較小,對世界木本植物油貿易結構的影響較弱;而棕櫚油一直保持較大的貿易規模,對世界木本植物油的貿易規模和結構影響顯著。

表1 世界主要木本植物油產業貿易規模變動的時間序列模型

注:括號內為顯著性水平。

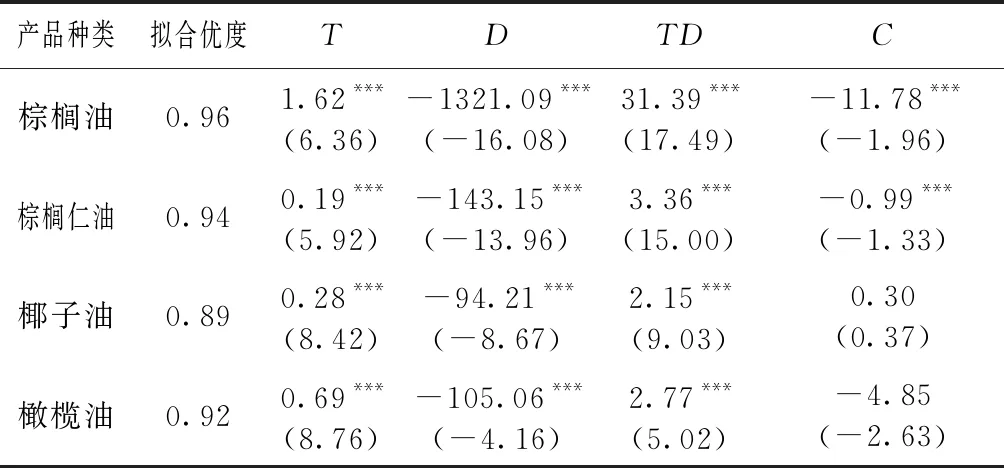

為了進一步分析各類木本植物油貿易規模變化特征,分別對各類木本植物油的貿易規模變化建立時序回歸模型進行分析,檢驗結果如表2。由表2可知,通過對各類主要木本植物油世界貿易規模時序變動趨勢的回歸檢驗發現,棕櫚油和棕櫚仁油的貿易規模能夠顯著的擬合兩時段線性增長趨勢,這進一步驗證棕櫚油和棕櫚仁油的貿易規模與世界木本植物油的貿易規模增長規律更為一致,對世界木本植物油的貿易結構影響更顯著。而椰子油和橄欖油截距項沒有通過顯著性參數檢驗,通過分析發現,其貿易規模變化趨勢與世界木本植物油的貿易規模增長規律差距較大,且對世界木本植物油的貿易結構影響較弱。

圖2 各類主要木本植物油的世界貿易規模

表2 各類主要木本植物油世界貿易規模的時序變動模型

注:***、**、*分別表示在1%、5%、10%水平下顯著,括號內為t值。

2 世界主要木本植物油市場分布格局

世界主要木本植物油貿易逐漸成為世界貿易的重要組成部分,在各個國家的對外貿易和經濟增長過程中開始扮演著重要的角色。然而,由于各國的資源稟賦、生產能力、消費水平和消費結構不同,在各個時期表現出的貿易能力和貿易水平也有所差異。

2.1 出口市場分布格局

從表3來看,1986年以來,世界主要木本植物油出口國家多年來變化不大,主要集中在東南亞和歐洲南部國家,且出口貿易規模很大,市場集中度高,說明世界主要木本植物油出口貿易格局市場分布極不均衡,這將對世界主要木本植物油貿易規模時序變動產生較大的影響。其中出口的東南亞國家主要有印尼、馬來西亞和菲律賓等,2011年出口貿易規模分別達到203.13億美元、189.92億美元和14.25億美元,占世界總規模的38.01%、35.54%和2.68%。歐洲國家主要分布在地中海區域,有西班牙、荷蘭、意大利和希臘,2011年出口貿易額分別為25.74億美元、22.12億美元、16.33億美元和3.11億美元,占世界總規模的4.82%、4.14%、3.06%以及0.58%。

表3 世界主要木本植物油出口貿易的市場分布

注:根據FAOSTAT數據庫整理所得,下同。

2.2 進口市場分布格局

從表4來看,與出口貿易格局相比,世界主要木本植物油進口國家分布相對廣泛,貿易格局市場分布相對均衡,且各個國家的進口規模均不大,市場集中度不高。其中中國大陸對主要木本植物油的進口額由1986年的0.86億美元增長至2011年的77.03億美元,占世界進口規模的13.66%;印度的進口額由1986年的2.53億美元增至2011年的69.90億美元,占世界的12.40%;2011年美國、馬來西亞和德國的進口額分別為37.46億美元、30.81億美元和28.05億美元,占世界進口總額的6.64%、5.46%和4.97%。

表4 世界主要木本植物油進口貿易的市場分布

3 結論

通過對世界主要木本植物油產業貿易格局的分析可知:(1)隨著世界經濟的不斷發展,世界主要木本植物油產業貿易發展呈現擴大趨勢,且近年來增速明顯加快。(2)就木本植物油產品格局而言,棕櫚油在世界主要木本植物油產業貿易中處于主導地位,對世界木本植物油的貿易規模和結構影響顯著;雖然橄欖油、棕櫚仁油和椰子油的貿易規模所占比重較小,但總體呈現增長趨勢,貿易規模將越來越大。今后,棕櫚油仍將是世界主要木本植物油市場的主角,中國在保證大量進口棕櫚油產品的同時,可以考慮進口多元化,以避免對棕櫚油產品的過度依賴。(3)就木本植物油市場格局而言,世界主要木本植物油出口貿易格局市場分布極不均衡,且呈現寡頭壟斷的格局,僅印尼和馬來西亞2011年的出口貿易額就占到世界總額的73.55%,而且有出口木本植物油的國家很少,只有東南亞和歐洲南部為數不多的幾個國家。而進口國家分布相對廣泛,貿易格局市場分布相對均衡。近年來,中國大陸對主要木本植物油的進口大幅增加,已成為世界上最大的進口國。一方面,中國應該采取進口多元化的策略,在多國中進口木本植物油,防止出口國惡性的抬高出口價格;另一方面,中國應該充分利用好進口大國的優勢,抓住在木本植物油貿易中的話語權,提高討價還價的能力,進一步遏制木本植物油進口價格上漲的態勢。

參考文獻:

[1] 劉躍祥. 木本油料產業的國家糧油安全戰略[J]. 中國林業產業,2014(1):76-78.

[2] 劉志雄,田國強. 世界棕櫚油生產和貿易格局分析——兼論對中國的挑戰[J]. 經濟問題探索,2012(2):179-181.

[3] 王永剛. 世界主要油料及植物油生產和貿易格局分析[J]. 中國油脂,2010,35(8):1-6.

[4] 樊金拴. 我國木本油料生產發展的現狀與前景[J]. 經濟林研究,2008,26(2):116-122.

[5] 孫東升,王永剛. 中國油籽和植物油產業現狀及其國際競爭力研究[J]. 農業展望,2006,2(9):3-8.

猜你喜歡

現代畜牧科技(2021年9期)2021-10-13 06:39:14

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

當代經濟研究(2016年5期)2016-12-01 03:12:05

現代農業(2016年5期)2016-02-28 18:42:46

出版與印刷(2016年3期)2016-02-02 01:20:11

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

華北水利水電大學學報(社會科學版)(2014年3期)2014-04-16 04:38:31

終身教育研究(2014年5期)2014-02-28 01:23:06