環境會計信息披露對企業價值的影響

——以陜西省上市公司為例

2014-06-27 06:21:28胡珍珍高民芳

西安工程大學學報 2014年6期

胡珍珍,高民芳,趙 睿

(1.西安工程大學 管理學院,陜西 西安 710048;2.北京石油化工工程有限公司 西安分公司,陜西 西安710075)

0 引 言

近年來,伴隨著經濟的發展,生態環境日益惡化.資料顯示,陜西省2012年全省工業廢氣排放量為14 767.4×108m3,廢水排放量為3.80×108t.在低碳經濟的背景下,陜西省以“在發展中保護、在保護中發展”為理念,按照“削減總量、改善質量、防范風險”的總體要求,積極進行環境立法、政策調研,對不符合產業政策、超標排放污染物和有環境隱患的企業進行停頓整治.充分、規范地披露環境信息是企業進行環境保護的重要體現,而企業在做出環境信息披露決策時,最基本的考慮是環境信息披露能否增加企業價值.所以探討環境信息披露的價值相關性問題,對于促進企業自愿披露環境信息,履行環境受托責任,具有重大意義.

國外學者對環境會計的研究比較早,關于環境會計信息披露與企業價值關系的研究也有不同的觀點.Belkaoui[1]研究了環境會計信息披露的市場反應,發現披露污染控制費用信息對企業價值產生顯著但短暫的正面效應.Al-Tuwaijri[2]等研究發現企業價值與環境信息披露之間存在顯著正相關關系.Philip[3]等根據EAP公布的公司污染控制信息,發現企業價值與環境會計信息披露負相關.Nilsson[4]等以1998~2000年瑞典的企業數據為樣本,研究發現企業環境會計信息披露與企業價值負相關.Murray[5]收集了英國100家公司10年的數據,研究發現,環境會計信息披露與股票收益之間不存在相關性.Clarkson[6]等研究了美國5個重污染行業中披露二氧化硫排放量的公司,并沒有發現環境會計信息披露水平與企業價值之間具有顯著的相關性.

由于我國市場經濟還不夠完善,對環境會計的研究起步比較晚,不同學者關于環境會計信息披露對企業價值的影響進行了不同角度的研究.沈洪濤[7]研究了我國重污染行業的上市公司,發現披露環境會計信息可以顯著降低企業權益資本,進而提升企業價值.楊璐璐、蘇巧玲[8]以深市A股上市公司為研究對象,實證檢驗了環境會計信息披露對企業價值的影響,得出披露環境會計信息對增加企業價值作用微弱的結論.秦穎[9]研究了意大利、荷蘭及我國造紙行業的數據,認為環境會計信息披露與企業價值負相關.萬軍[10]選取不同的數據檢驗上市公司環境會計信息披露對其市值的影響,研究發現,環境會計信息披露與企業價值之間沒有明顯的相關性.

研究結論不同可能是由于所選取的樣本數據、變量以及我國較之于西方截然不同的治理環境所致.由文獻可知,目前還沒有從短期和長期兩方面對環境會計信息披露與企業價值關系的系統研究.鑒于此,本文從短期和長期兩個方面考察環境會計信息披露對企業價值的影響,以期為規范上市公司的環境信息披露行為提供經驗證據和參考.

1 理論分析與研究假設

環境信息決策有用論指出企業的決策行為會受到環境信息的影響.為了引導投資者做出正確的決策,企業應對與經營狀況相關的環境績效信息進行詳細的披露.企業社會責任理論認為企業在創造利潤的同時,還應承擔對員工、消費者、社區和環境的社會責任,并且對環境的社會責任越來越受到重視.企業的環境會計信息披露是用于反映企業對資源的利用及補償程度、履行社會責任情況以及社會成本和社會效益的信息.從1~3年的短期來看,企業履行較多的環境責任會增加環境成本,減少企業的預期現金流,降低企業價值.基于以上分析,本文提出假設1:從短期來看,環境會計信息披露與企業價值負相關.

可持續發展理論認為企業在經濟發展的同時還要兼顧社會的發展和生態環境的保護,即經濟、社會與自然環境的協調發展,追求人與自然、人與人之間的和諧.經濟和社會的發展都要依賴于微觀企業的發展,而企業最終生產力的提高必須依賴可持續發展,因此企業在實現其目標的過程中,應考慮到環境因素對其經營管理的影響.從5年或5年以上的長期來看,企業積極進行環境信息披露,一方面可以減少未來環境修復和環保處罰帶來的經濟損失;另一方面隨著環境污染問題的日益加重,環保意識更加深入人心,消費者更傾向于購買信譽度較高企業的產品,而承擔更多的環境責任可以提高企業的信譽,增加銷售量,提高銷售收入,增加預期現金流,進而提升企業價值.因此,本文提出假設2:從長期來看,環境會計信息披露與企業價值正相關.

2 研究設計

2.1 變量的設計

2.1.1 被解釋變量 在我國學者的研究中,通常用托賓Q值來衡量企業價值V.托賓Q是企業市場價值和企業重置成本的比率,若該比值大于1,說明企業創造的價值大于投入資產的成本,表明企業為社會創造了價值,是“財富的創造者”;反之,則浪費了社會資源,是“財富的縮水者”.用托賓Q值來衡量企業價值,其最大的優點是它將市場數據和財務數據結合起來,克服了單純采用市場數據或財務數據的缺陷.實踐操作中,為了解決重置成本確定這一難題,作為一種近似,常常用企業年末資產的賬面價值代替企業的重置成本.托賓Q值的計算公式如下:

托賓Q=企業總資本的市場價值/企業總資本的重置成本≈(年末股權的市值+年末負債市值)/年末總資產的賬面價值.

2.1.2 解釋變量 國家環境保護總局2007年通過并于2008年開始施行的《環境信息公開辦法(試行)》第三章第十九條列示了國家鼓勵企業自愿披露的9類環境信息.本文經過進一步的綜合,將樣本公司的環境信息披露內容分為以下6大類:(1)企業環境保護方針、年度環境保護目標及成效;(2)企業年度資源消耗總量;(3)企業環保投資和環境技術開發情況、企業環保設施的建設和運行情況;(4)企業排放污染物種類、數量、濃度和去向,企業在生產過程中產生的廢棄物的處理、處置情況、廢棄物的回收、綜合利用情況等;(5)環保的費用支出,主要包括綠化費、排污費、堤防費、環境檢測費和植被恢復費等;(6)其他項目,主要包括環保補助與撥款、環保獎勵與制裁、環保貸款和環境質量認證等.

本文的自變量設計為環境信息披露指數X1,主要是采取賦值的方法.通過手工逐一查閱樣本公司各年年報中是否包含以上6大類環境披露信息,對每個項目在年報中有財務性信息披露的得2分,有非財務信息披露的得1分,沒有披露的得0分,將6個項目的分數加總,得到樣本公司的實際得分,將公司的實際得分除以12(最大得分為12分),然后對這些數據進行標準化處理,即得到該樣本公司的環境信息披露指數.

2.1.3 控制變量 為了控制其他公司特征對模型檢驗效果的影響,本文選取凈資產收益率X2、資產負債率X3、股權集中度X4(用前十大股東持股比例的平方和衡量)、企業規模X5(用年末總資產賬面價值的自然對數衡量)、董事會結構X6(指獨立董事占所有董事的比例)等5個控制變量.

2.2 模型的設計

為了檢驗以上所提假設,本文構建如下數學模型:

托奐Q=α0+α1X1+α2X2+α3X3+α4X4+α5X5+α6X6+μ.

式中α0是與諸因素無關的常數項,α1~α6為回歸系數,μ為隨機干擾項.

2.3 數據來源與樣本選擇

陜西省在滬深兩市2008年之前上市的有37家公司.根據研究的實際情況和需要,本文對這37家公司進行了進一步的剔除處理.剔除標準為:(1)2008~2012年任意一年被ST、*ST或PT處理的公司;(2)數據不連續的公司;(3)主營業務為純環保性質的公司;(4)屬于金融、廣播電影電視和零售行業的公司.經過剔除處理,本文最終獲取14家上市公司作為研究樣本,選取樣本公司2008~2012年5年的財務數據.本文數據選取均來自和訊網、巨潮資訊網和新浪財經.

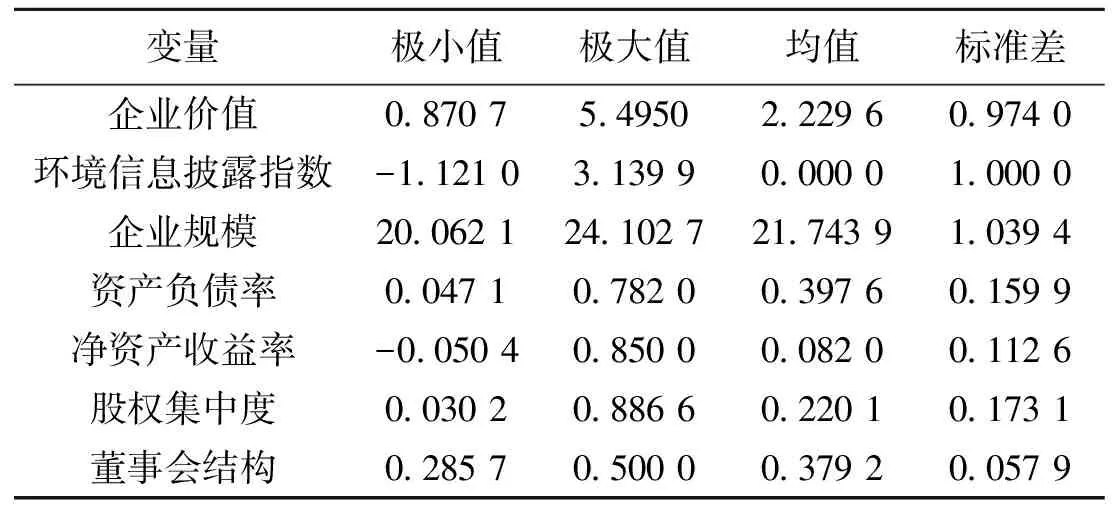

表1 變量描述性統計

3 實證分析

3.1 描述性統計

對各變量5年數據的描述性統計如表1所示.由表1可知,企業價值最大值為5.495 0,最小值為0.870 7,均值為2.229 6,說明陜西省上市公司企業價值差異顯著且整體價值不高.環境信息披露指數最大值為3.139 9,最小值為-1.121 0,說明各個上市公司之間環境信息披露水平差異較大.企業規模標準差較大,為1.039 4,說明陜西省上市公司企業規模呈現較大差異.資產負債率、凈資產收益率、董事會結構標準差分別為0.159 9,0.112 6,0.057 9,說明各上市公司在償債能力、盈利能力、董事會結構方面差異不大.股權集中度標準差為0.173 1,表明陜西省上市公司的股權結構存在差異,一股獨大的現象較為明顯.

3.2 回歸結果

為了檢驗所提假設,本文從短期(3年數據)和長期(5年數據)分別進行回歸檢驗.

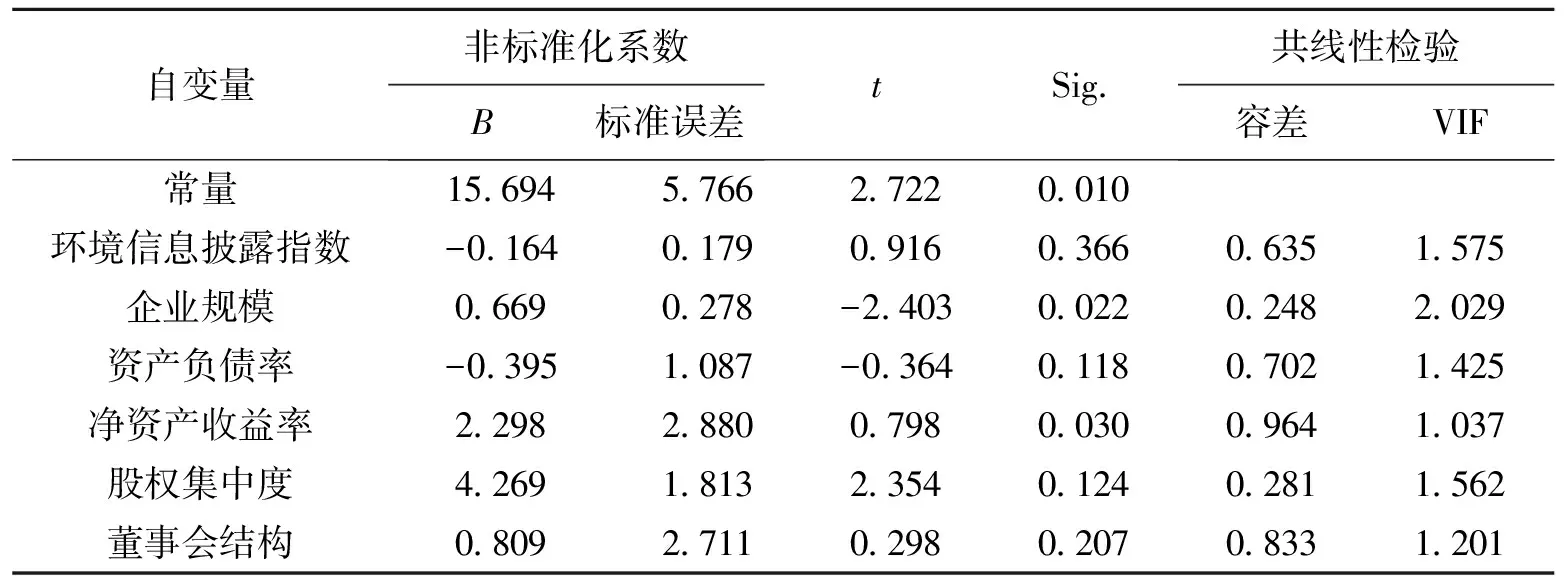

3.2.1 短期回歸分析 變量的短期回歸分析結果見表2.表2顯示,各變量的容差都接近1,VIF(方差膨脹因子)都小于3,說明各變量之間不存在多重共線性,不存在信息重疊的現象.修正R2為0.707,說模型擬合較好.F值為4.096,方程的Sig.(顯著性)為0.002,說明該模型在1%水平上顯著.

由表2可知,環境信息披露指數的系數為-0.164,說明環境信息披露指數與企業價值負相關,Sig.為0.366大于5%,假設1未通過檢驗,這可能是由于陜西省尚缺乏完整的環境會計披露模式,沒有形成完整的理論體系和實踐模式,環境會計信息披露的內容不全面、不系統,大多數企業對外披露的環境會計信息也是有限的,所以從短期來看,環境會計信息披露對企業價值并沒有顯著的影響.在控制變量對企業價值的影響方面,企業規模、凈資產收益率與企業價值呈顯著正相關關系,說明企業可以通過擴大企業規模、提高盈利能力的方式來提升企業價值;而資產負債率、股權集中度和董事會結構均未通過顯著性檢驗,對企業價值沒有顯著的影響.

表2 短期相關系數表

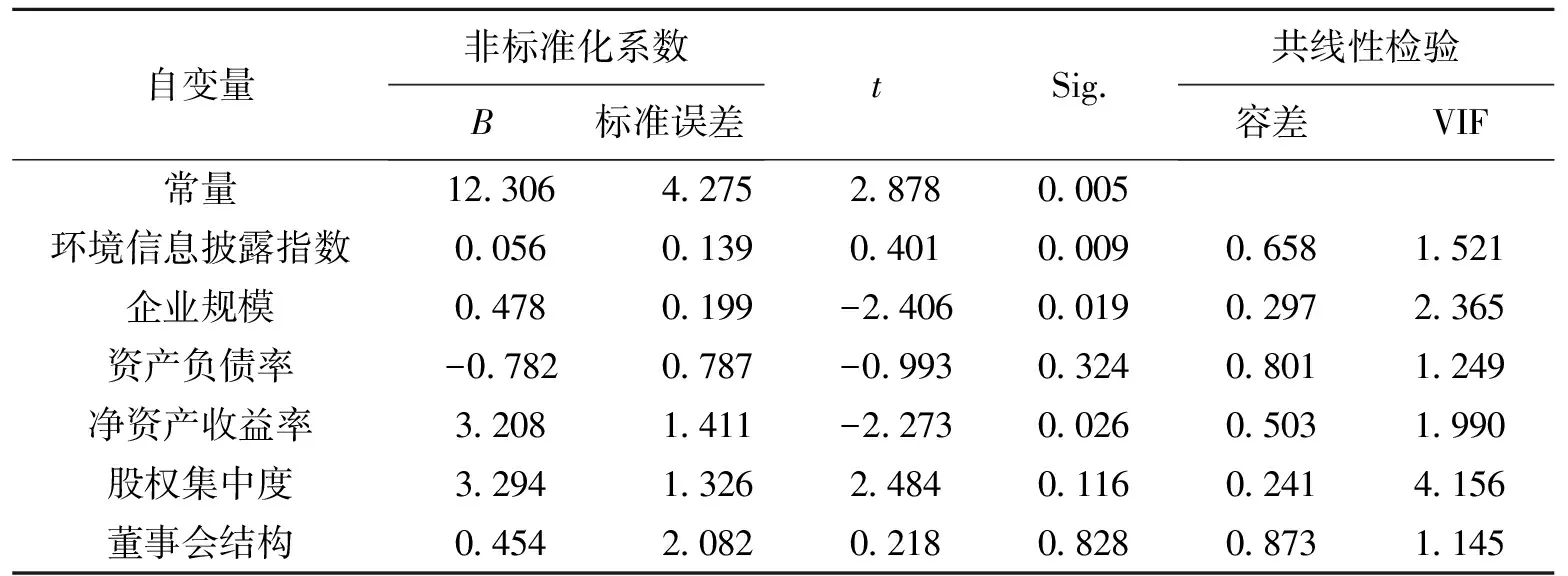

3.2.2 長期回歸分析 變量的長期回歸分析結果見表3.表3顯示,各變量的容差都接近1,VIF都小于3,說明各變量之間不存在多重共線性,不存在信息重疊的現象.調整后的R2為0.517,說明模型擬合較好.F值為6.930,方程的Sig.為0.000,說明該模型在1%水平上顯著.

由表3可知,環境信息披露指數的系數為0.056,Sig.為0.009,表明環境信息披露指數與企業價值在1%水平下高度顯著正相關,假設2通過檢驗,說明從長期來看,加強對環境信息的披露有利于提升企業價值.控制變量對企業價值的影響與短期情況并無區別.

表3 長期相關系數表

4 結束語

實證結果顯示,短期來看,環境會計信息披露對企業價值沒有顯著的影響;但從長期來看,環境會計信息披露與企業價值顯著正相關;控制變量方面,企業規模、凈資產收益率與企業價值正相關,而資產負債率、股權集中度和董事會結構對企業價值沒有顯著的影響,這一結論對于可持續發展中的陜西省上市公司改善環境會計信息披露質量具有重大的現實意義.

為了提高陜西省上市公司的環境會計信息披露水平,從外部來看,政府應制定與陜西省環境信息披露相關的法律法規,利用陜西省高校云集的優勢加強會計人才的培養,建立外部審計監督機制和獎罰分明的環保激勵措施,加大輿論監督的力量,提高陜西省企業的環保意識;從內部來看,企業應建立環保型的企業文化,積極組織財會人員學習環保知識、了解環保政策,提高會計人員的綜合素養,建立環境信息風險控制系統,不斷強化企業管理人員和普通員工的環保意識,明確經濟責任,把環境效益納入績效考核中,提高環境會計信息的透明度.

參考文獻:

[1] BELKAOUI A.The impact of the disclosure of environmental effects of organizational behavior on the market[J].Financial Management,1976,5(4):26-31.

[2] Al-TUWAIJRI S A,CHRISTENSEN T E,HUGHES K E.The relations among environmental disclosure, environmental performance,and economic performance:a simultaneous equations approach[J].Accounting,Organizations and Society,2004,29(5/6):447-471.

[3] PHILIP B,BARRY H. Market response to environmental information produced outside the firm[J].The Accounting Review,1983,58(3):521-538.

[4] NILSSON H,HASSEL L,NYQUIST S.The value relevance of environmental performance[J].European Accounting Review,2005,14(1):41-61.

[5] MURRAY A,SINCLAIR D,POWER D,et al.Do financial markets care about social and environmental disclosure?:Further evidence and exploration from the UK[J].Accounting, Auditing & Accountability Journal,2006,19(2):228-255.

[6] CLARKSON P,ELIJIDOTEN E,KLOOT L.Extending the application of stakeholder influence strategies to environmental disclosures[J].Accounting, Auditing & Accountability Journal,2010,23(8):1032-1059.

[7] 沈洪濤,游家興,劉江宏.再融資環保核查、環境信息披露與權益資本成本[J].金融研究,2010(12):159-172.

[8] 楊璐璐,蘇巧玲.環境會計信息披露對企業價值影響分析[J].財會通訊,2013(21):10-12.

[9] 秦穎,武春友,翟魯寧.企業環境績效與經濟績效關系的理論研究與模型構建[J].系統工程理論與實踐,2004,24(8):111-117.

[10] 萬軍.我國上市公司環境信息披露探索研究[D].西安:西安交通大學,2003:55-60.

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

中國商論(2016年34期)2017-01-15 14:24:09

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04