債務重組對制造業上市公司財務績效的影響

2014-06-27 06:21:30李軍訓

西安工程大學學報 2014年6期

薛 姣,李軍訓

(西安工程大學 管理學院,陜西 西安 710048)

0 引 言

經濟全球化已成為世界經濟發展的一大趨勢,市場經濟愈演愈烈,上市公司可能由于自身經營不善,人員素質不高,管理理念落后導致經營業績不斷下滑.一些公司可能就會選擇債務重組的方式,調整現有的債權債務關系,制定有針對性的債務重組計劃、戰略規劃和方案.通過債務重組,調整公司經營結構,把重點放在有發展潛力的,適銷對路的業務上來,打造自己的品牌,形成核心競爭力,最終提高企業價值.近年來,國內外學者對債務重組績效進行了一系列深入研究,產生了很多研究成果.從國外來看,Helsinki[1]通過線性回歸,以俄國2006~2008年間具有代表性的100家公司的財務數據為樣本,發現在經濟危機中,企業通過債務重組,可以改善管理模式,提高企業業績.Bruner和Krahnen[2]通過對德國面臨破產的銀行進行債務重組實證研究,結果反映銀行重組可以全方位地保護投資者的利益,使企業擺脫經濟危機.Grigorian和Faeze[3]以6個國家的具有大規模債務的企業為例,揭示了政府的干預和財務成本的降低可以挽回公司岌岌可危的局面,而對其進行債務重組則影響甚微.Ogebe和Ojah Patrick[4]以尼日利亞2000~2010年進行債務重組的企業為樣本,利用固定的影響估計模型建立了企業績效與債務重組的關系.從國內來看,張彤玉,丁業霞通過對對債務重組有迫切需求的ST上市公司進行實證研究.分別對資產出售與轉讓、債務重組、混合重組以及資產置換類重組4種重組方式對企業績效影響進行探討[5].郭丹丹通過因子分析法,站在實證的角度,以2006年發生債務重組的98家上市公司為樣本,研究了債務重組的不同方式對企業績效的影響[6].謝海洋就有關債務重組準則的三次變化對上市公司盈余管理的影響相關成果進行了梳理[7].金輝俊,林玉梅通過市場模型法,對債務重組與市場績效之間的關系進行了研究[8].2006年有關債務重組的會計準則發生了變化,謝海洋對其前后兩年進行債務重組的公司進行了實證研究,以此分析重組績效與市場監管之間的關系[9].文獻[10]以128家科技中小型企業為研究樣本,利用財務分析法論證了債務重組對企業績效的影響.綜上所述,關于債務重組財務績效的研究文獻,都是從盈余管理、經濟危機、債務重組方式的角度來研究對財務績效的影響,但是對債務重組財務績效的持續性影響較少.本文結合財務分析和主成分分析方法構建新的制造業債務重組財務績效評價體系,討論企業在發生債務重組之后績效的變化,比較分析企業進行重組的績效變化趨勢.

1 債務重組定義及方式

債務重組是指當債務人出現資金周轉或經營陷入困境,導致其無法或者沒有能力按原定條件償還債務時,債權人同意債務人現在或者將來以低于債務賬面價值的金額或價值償還債務.債務重組有4種方式:一是以資產清償債務,其中資產包括現金、存貨、金融資產、固定資產、無形資產等;二是將債務轉為資本,債權轉為股權,債務人因此增加了股本,而債權人因此增加了股權;三是修改其他債務條件,如減少債務本金、降低利率、免去應付未付的利息;四是以上三種方式的任意組合.

2 研究設計

2.1 數據來源及樣本選取

研究數據主要來源于上海證券交易所、深圳證券交易所、國泰安數據庫.使用EXCEL,Spass18.0對數據進行處理及分析.選取了23家于2011~2013年發生債務重組的制造業上市公司,其中來自于上海證券交易所10家,深圳證券交易所13家.在國泰安數據庫中選取了2011~2013年23家制造業上市公司相關財務指標.

2.2 指標選取

財務績效評價指標主要來源于國泰安數據庫,本文利用主成分分析法,選取了償債能力,盈利能力,風險水平和股東獲利能力4個方面的9項指標來對樣本公司的績效進行評分.這9項指標分別為:資產負債率、流動比率、營業利潤率、成本費用利潤率、投入資本回報率、財務杠桿系數、經營杠桿系數、每股凈資產、每股收益.

2.3 描述性統計分析

描述性統計分析是樣本分析中的一個基礎環節,不管是對樣本分析使用哪一種方法,都要先對樣本的整體特性有個大致了解.通過描述性統計分析,可以清楚地了解樣本的分布情況,以及樣本各變量的極小值、極大值、均值、標準差等信息.因此對2011~2013年發生債務重組的23家制造業上市公司當年的財務指標進行描述性分析,為了便于觀察分析,小數點保留三位.如表1所示.

表1 描述性分析

從描述性分析來看,均值數值反映了各項財務指標的集中趨勢,整體上看,平均水平處于1.0左右,說明公司的平均狀況良好.樣本公司中極小值絕大部分(除資產負債率和流動比率外)指標全為負數,反映了樣本公司進行債務重組的必要性和迫切性.資產負債率的極大值為5.123,極小值為0.411,均值為1.027,顯示負債總額大于資產總額,反映了樣本公司長期償債能力較弱.流動比率的均值接近理論上合理的比率.投入資本回報率的標準差為0.278,總體浮動不大.每股收益,每股凈資產極小值為負,極大值為正,均值為正,說明股東收益狀況良好.財務杠桿系數、經營杠桿系數大小反應了企業財務、經營杠桿利益的大小和財務、經營風險的大小,他們之間的關系成正比,上表財務杠桿系數均值為1.113,經營杠桿系數為1.744,前者小于后者,顯示樣本公司的經營杠桿利益和經營風險較大.

2.4 基于主成分分析的債務重組綜合績效得分計算

以2011~2013年發生債務重組的23家制造業上市公司為例,對其樣本進行基于主成分的綜合績效得分計算說明.

表2 解釋的總方差

(1) 調用SPASS 18.0對樣本中資產負債率、流動比率、營業利潤率、成本費用利潤率、投入資本回報率、經營杠桿系數、財務杠桿系數、每股收益、每股凈資產9項財務指標數據進行標準化預處理.

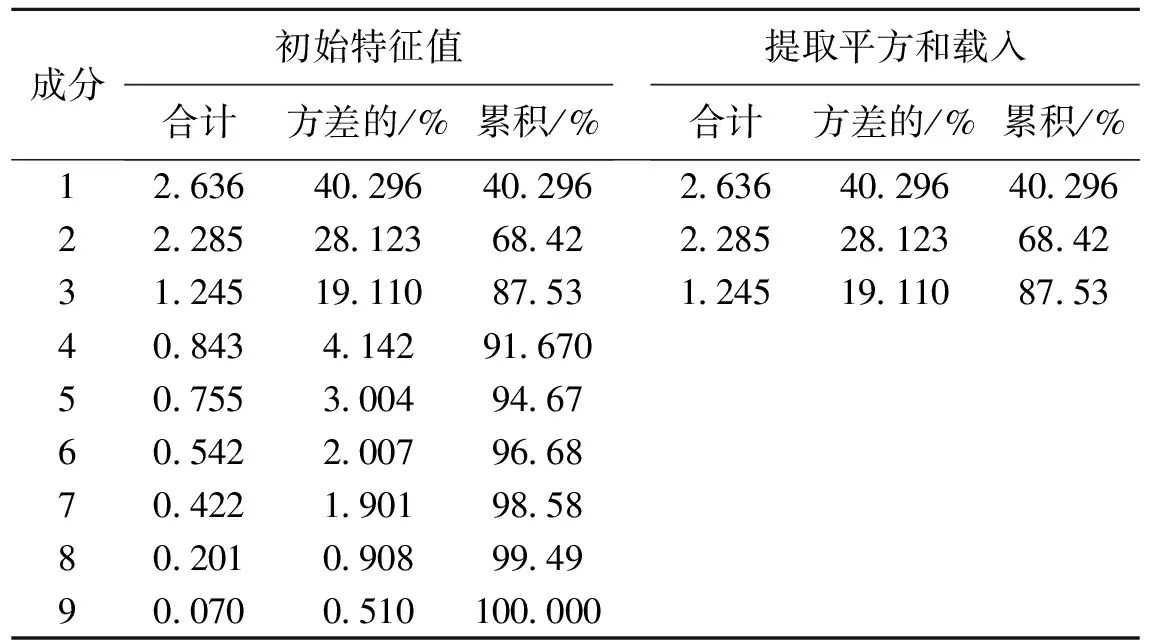

(2) 選取特征值大于1的主成分進行選擇,通過軟件計算得到以下結果,如表2所示.

從表2可知,前3個成分的特征值分別為2.636,2.285,1.245.累計方差貢獻率87.53%,超過了85%.因此可以用這3個成分來表達原來9個財務指標數據所包含的信息,并且可成為對債務重組績效情況做綜合評定的指標.

(3) 建立財務績效的主成分公式,計算各指標,如表3,表4所示.

表3 成分矩陣

表4 特征向量表

根據表2,3 以及 表4 的數據,按照公式對各主成分進行計算,為了便于對債務重組前后的企業財務績效對比,必須構建一個綜合得分模型,將所選的9個指標用一個綜合得分來表示,即

F=α1X1+α2X2+α3X3+α4X4+α5X5+

α6X6+α7X7+α8X8+α9X9,

F1=-0.47X1-0.19X2+0.4X3+0.3X4+0.28X5+0.23X6-0.14X7+0.46X8+0.38X9,

F2=0.39X1+0.06X2-0.36X3+0.49X4+0.32X5+0.41X6-0.09X7-0.29X8+0.33X9,

F3=-0.1X1+0.65X2-0.13X3-0.04X4+0.25X5+0.02X6+0.63X7+0.28X8+0.07X9.

將以上主成分做加權處理,得到具體權重為0.403, 0.281, 0.191.由此可得樣本公司債務重組公司的綜合得分計算公式為

F=0.403F1+0.281F2+0.191F3,

即

F=-0.1X1+0.22X2+0.04X3+0.25X4+0.25X5+0.21X6+0.03X7+0.16X8+0.25X9.

3 結論與建議

在對國內外學者的研究基礎之上,對 2012 年發生的債務重組公司樣本的績效進行了分析.探討了債務重組概念及理論基礎,并且通過對選取的樣本公司進行了實證研究.以2012年債務重組企業為例,通過將其2011~2013年財務數據代入上述公式中,得出以下結論:

(1) 和2011年相比較,2012年發生債務重組的制造業上市公司財務績效整體有所下降;

(2) 在進行了債務重組后,2013年上市公司的財務績效出現了上升的趨勢;

(3) 在所選取的全部樣本之中,只有超過30%的上市公司在債務重組后績效得到了改善,而多于半數的公司績效并沒有得到改善.

針對債務重組,提高企業財務績效的政策建議:

(1) 要從準則上明確我國債務重組的范圍.加強監管力度,避免和打擊利用重組行為實施盈余管理的行為.準則的制定和修改是一個持續的、更替的、與時俱進的過程,我國應該順應時代發展的要求,不斷更新和完善會計制度.我國的會計人應該以身作則,一切從實際出發,確保財務數據的真實性,不僅從制度上嚴格要求自己,也要從道德上自我約束,建立誠實可靠的會計環境.建立和完善與國際化相適應的債務重組相關制度.

(2) 政府要盡量減少干預行為的發生.政府一方面要為積極意義上的債務重組企業提供便利,但是不能盲目的保護“殼資源”而進行地方保護主義.打造“綠色”的競爭環境,促進和激勵企業的健康發展,保障資本市場的有效性,推動中國特色社會主義市場經濟走向成熟,保證市場經濟有序進行.另一方面應制定相應法律法規,嚴厲打擊個別企業以重組方式謀取個人私利,以此提高企業績效,保護投資人權益.

(3) 國家應該出臺債務重組相關法律,制止并打擊利用債務重組謀取個人利益的事件產生,更好地保護投資者的利益.

參考文獻:

[1] KIRIKAL CORDER.Debt and operational performance of companies in an economic crisis:Evidence from Estonia[D].Helsinki:Hanken School of Economics,2010:98-223.

[2] ANTIE BRUNNER,JAN KRAHNEN.Multiple lenders and corporate distress:Evidence on debt restructing[D].Frankfurt:Frankfurt University,2011:112-200.

[3] DAVID GRIGORIAN,FAEZEH RAEI.Government involvement in corporate debt restructuring:Case studies from the great recession[J].Modern Economy,2013,5(4):171-186.

[4] MR OGEBE,OJAH PATRICK.The impact of capital structure on firms performance in Nigeria[D].New Zeland:St Augustine College of Education,2013:23-76.

[5] 張彤玉,丁業霞.我國ST公司資產重組績效的實證研究[J].理論學刊,2010,11(3):53-57.

[6] 郭丹丹.不同重組類型企業資產重組績效的實證分析[J].商業會計,2012,18(2):49-50.

[7] 謝海洋.債務重組準則變化與盈余管理關系問題研究綜述[J].會計之友,2013,10(6):19-21.

[8] 金輝俊,林玉梅.我國上市公司債務重組的市場績效實證研究[J].商業經濟,2013,9(2):117-118.

[9] 謝海洋.債務重組上市公司重組績效與證券市場監管[J].天津財經大學報,2013,7(2): 36-43.

[10] 丁寧寧,宿蕓蕓.科技型中小企業融資結構對企業績效的影響[J].西安工程大學學報,2013,27(6):816-820.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40