中國銀行類上市公司財(cái)務(wù)資料分析

2014-07-05 16:19:26王愛潔謝湲

經(jīng)濟(jì)師 2014年4期

●王愛潔 謝湲

中國銀行類上市公司財(cái)務(wù)資料分析

●王愛潔 謝湲

2005年,中國交通銀行掛牌上市成為國內(nèi)首家上市銀行。之后的銀行改革浪潮中,中國商業(yè)銀行紛紛上市。在收獲巨大發(fā)展機(jī)遇的同時(shí),由于財(cái)務(wù)資料的公開,也比未上市銀行經(jīng)受更多的監(jiān)督與考驗(yàn)。加之2008年金融危機(jī)后國內(nèi)外銀行業(yè)的監(jiān)管要求提高,多重壓力下如何更好地進(jìn)行財(cái)務(wù)分析以及提高競爭力是我國上市銀行面臨的重要問題。文章運(yùn)用傳統(tǒng)會(huì)計(jì)指標(biāo)分析和EVA分析對上市銀行進(jìn)行財(cái)務(wù)資料分析,從銀行的管理者、股東和存款者的角度指出了將EVA引入商業(yè)銀行財(cái)務(wù)分析有著舉足輕重的作用,并建議上市銀行研究出EVA的經(jīng)驗(yàn)評價(jià)指標(biāo),納入銀行財(cái)務(wù)評價(jià)體系。

上市商業(yè)銀行 財(cái)務(wù)分析 經(jīng)濟(jì)增加值(EVA)

一、引言

對銀行財(cái)務(wù)資料進(jìn)行分析的目標(biāo)是為了全面、客觀的評價(jià)銀行財(cái)務(wù)狀況和經(jīng)營成果,為財(cái)務(wù)控制和財(cái)務(wù)決策提供基礎(chǔ),為銀行的發(fā)展作出較好的決策。然而因?yàn)樨?cái)務(wù)分析主體是一個(gè)多層次構(gòu)成的體系,所以,各主體與公司的利益關(guān)系不同,進(jìn)行財(cái)務(wù)分析的出發(fā)點(diǎn)和角度不同,財(cái)務(wù)分析的目的、內(nèi)容和結(jié)果也不盡相同。

當(dāng)前財(cái)務(wù)資料分析中,大部分的研究主要是通過對整體財(cái)務(wù)狀況和經(jīng)營成果,即了解公司的償債能力、資產(chǎn)周轉(zhuǎn)狀況和盈利能力,進(jìn)而通過對形成原因的分析,決定如何進(jìn)行財(cái)務(wù)控制和財(cái)務(wù)決策,使銀行的財(cái)務(wù)狀況和經(jīng)營成果達(dá)到令人滿意的程度。

本文通過對中國目前八家上市銀行(中國工商銀行、中國銀行、中國建設(shè)銀行、中國交通銀行、中國光大銀行、中國民生銀行、招商銀行、上海浦東發(fā)展銀行)財(cái)務(wù)資料的收集,運(yùn)用兩種分析方法對銀行的財(cái)務(wù)資料進(jìn)行分析。筆者希望能夠推陳出新,在對銀行財(cái)務(wù)資料分析的同時(shí)有所進(jìn)步。

二、傳統(tǒng)會(huì)計(jì)指標(biāo)分析

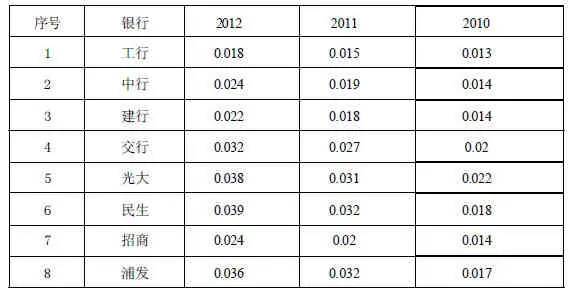

綜合已有的研究文獻(xiàn),本文選取的指標(biāo)體系由能夠反映銀行類上市公司盈利能力、增長能力、現(xiàn)金流動(dòng)性、資本支出能力和償債能力的綜合指標(biāo)構(gòu)成。在模型中這五種能力將分別通過五個(gè)指標(biāo)來體現(xiàn):凈資產(chǎn)收益率、凈利潤增長率、凈利潤現(xiàn)金含量、每股經(jīng)營活動(dòng)現(xiàn)金流量、資本充足率。

表1 八家銀行各指標(biāo)三年平均值

在凈資產(chǎn)收益率、凈利潤增長率、凈利潤現(xiàn)金含量和每股經(jīng)營活動(dòng)現(xiàn)金流量四個(gè)方面,股份制商業(yè)銀行的表現(xiàn)要優(yōu)于國有商業(yè)銀行。說明股份制商業(yè)銀行的盈利能力、增長動(dòng)力、流動(dòng)性都要普遍比國有商業(yè)銀行好。但是在資本充足率方面,國有商業(yè)因活動(dòng)表現(xiàn)則略勝一籌。資本充足率是指銀行自身資本和加權(quán)風(fēng)險(xiǎn)資產(chǎn)的比率,代表了銀行對負(fù)債的最后償債能力。資本充足率較高,則說明銀行的償債能力較強(qiáng)。取該指標(biāo)近三年的平均值可以發(fā)現(xiàn),四家國有商業(yè)銀行的資本充足率全部高于股份制商業(yè)銀行。國有銀行償債能力較大,對于投資者來說風(fēng)險(xiǎn)較小。由此可見,國有銀行確實(shí)比股份制商業(yè)銀行資本雄厚,國家的支持較多,償債風(fēng)險(xiǎn)較低。

三、EVA方法的應(yīng)用

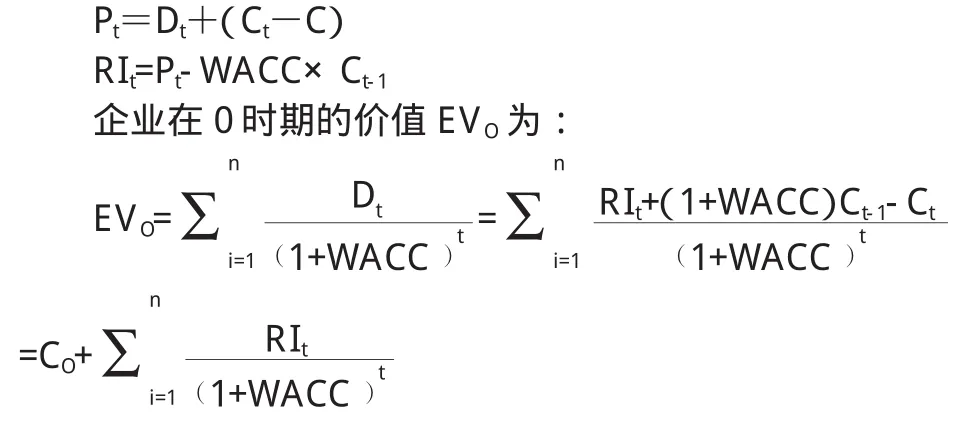

1.EVA估算模型簡介。EVA傳統(tǒng)測算模型的最終目的就是為了估算企業(yè)價(jià)值(EV)。EVA是一種形式特殊的企業(yè)剩余收益(RI),剩余收益指的是從會(huì)計(jì)收益中減去資本成本后的余額。下面利用剩余收益和財(cái)務(wù)管理中的企業(yè)價(jià)值的計(jì)算公式推導(dǎo)EVA估算模型。假設(shè)企業(yè)在t期的股息為Dt,資本成本為WACC,企業(yè)賬面價(jià)值為Ct,則企業(yè)在t期的會(huì)計(jì)利潤為Pt、剩余收益RIt分別為:

2.EVA中的引入因素。EVA價(jià)值管理體系與傳統(tǒng)會(huì)計(jì)指標(biāo)評價(jià)體系的基本區(qū)別在于,傳統(tǒng)會(huì)計(jì)指標(biāo)評價(jià)體系只是單純從會(huì)計(jì)指標(biāo)出發(fā)來評價(jià)企業(yè),而EVA價(jià)值管理評價(jià)則是從經(jīng)濟(jì)學(xué)的角度出發(fā)來評價(jià)企業(yè)價(jià)值,在考慮到資本機(jī)會(huì)成本的基礎(chǔ)上,指導(dǎo)企業(yè)管理者以最小的成本來創(chuàng)造最大的財(cái)富。EVA傳統(tǒng)測算模型可以表述為:

EVA=NOPAT-WACC×C

其中NOPAT為稅后凈營業(yè)利潤,C為資本成本,包括債務(wù)資本和股權(quán)資本兩部分,WACC為加權(quán)平均資本成本率。從上述EVA的基本計(jì)算公式可以看出,只有當(dāng)企業(yè)稅后凈營業(yè)利潤大于資本成本,即大于債務(wù)成本和權(quán)益成本之和時(shí),EVA才為正數(shù)。這時(shí),企業(yè)股東的價(jià)值才能增長,因此企業(yè)的價(jià)值才能夠擴(kuò)大,由此能更加真實(shí)地反映企業(yè)財(cái)富創(chuàng)造的情況。EVA的計(jì)算主要取決于三個(gè)基本變量:稅后凈營業(yè)利潤(NOPAT)、資本成本(C)和加權(quán)平均資本成本率(WACC)。(1)稅后凈營業(yè)利潤。稅后凈營業(yè)利潤是指在不涉及資本結(jié)構(gòu)的情況下,公司經(jīng)營所獲得的稅后利潤,即全部資本的稅后投資收益。

NOPAT=息稅及攤銷前營業(yè)利潤+股息收入-EVA所得稅-折舊+NOPAT調(diào)整事項(xiàng)

在保證對結(jié)果不產(chǎn)生影響的前提下,本文在計(jì)算NOPAT的

EVA是一種特殊的RI,故我們可以將上式中的RI換成EVA,但由于其特殊性,在變換公式的同時(shí),必須要對EVA進(jìn)行相關(guān)會(huì)計(jì)調(diào)整,變換為EVA估算企業(yè)價(jià)值的模型:過程中,只進(jìn)行了兩項(xiàng)調(diào)整:加上非營業(yè)收入,減去非營業(yè)支出。這樣就得出了八家銀行三年的NOPAT。(2)資本成本。資本成本是指企業(yè)取得和使用資本時(shí)所付出的代價(jià),資本包括債務(wù)資本和股權(quán)資本。其中債務(wù)資本就是指債權(quán)人提供的短期和長期貸款,對銀行來說主要就是客戶存款,而股權(quán)資本就是所有者權(quán)益。

C=債務(wù)資本+股權(quán)資本。(3)加權(quán)平均資本成本率。資本成本體現(xiàn)的是經(jīng)濟(jì)學(xué)中“機(jī)會(huì)成本”概念,資本成本率則反映了股東和投資者對投入資本所要求的最低回報(bào)率。公司資本主要來源于兩個(gè)渠道:債務(wù)資本融資和股權(quán)資本融資,因此公司的資本成本主要體現(xiàn)在加權(quán)平均資本成本率(WACC)的計(jì)算。

WACC=(債務(wù)資本成本率×債務(wù)占總資本比例)×(1-稅率)+(股權(quán)資本成本率×股權(quán)占總資本比例)①債務(wù)資本成本率。債務(wù)資本指企業(yè)在資本市場上的融資債務(wù),債務(wù)資本成本是指稅后成本,反映債務(wù)融資的邊際資本,我國上市企業(yè)債務(wù)融資主要來源于銀行貸款,故稅前債務(wù)資本成本率可以參考5年期貸款利率:債務(wù)資本成本率=稅前債務(wù)資本成本率×(1-稅率)②股權(quán)資本成本率。股權(quán)資本成本率(Re)反映的是普通和少數(shù)股東權(quán)益機(jī)會(huì),一般采用資產(chǎn)定價(jià)模型CAPM計(jì)算,即:

Re=Rf+β×(Rm-Rf)

Rf為無風(fēng)險(xiǎn)利率,在此以央行公布的銀行儲(chǔ)蓄存款利率作為無風(fēng)險(xiǎn)利率。Rm為市場平均報(bào)酬率,Rm-Rf則表示風(fēng)險(xiǎn)溢價(jià),β表示企業(yè)股價(jià)相對于整個(gè)市場的風(fēng)險(xiǎn)指數(shù)。

3.EVA測算結(jié)果及分析。在假設(shè)各家銀行的現(xiàn)金流穩(wěn)定的前提下,根據(jù)財(cái)務(wù)報(bào)表中各項(xiàng)的說明和我國對會(huì)計(jì)準(zhǔn)則的規(guī)定,具體計(jì)算EVA時(shí)擬設(shè)以下條件:(1)2010年—2012年企業(yè)所得稅為25%。(2)在NOPAT的計(jì)算中,為了簡化過程,本文只進(jìn)行營業(yè)外支出和營業(yè)外收入兩個(gè)科目的調(diào)整。(3)本文擬以5年期銀行存款利率來估計(jì)無風(fēng)險(xiǎn)利率,當(dāng)前Rf=3%。借鑒國內(nèi)知名學(xué)者劉永濤先生對證券市場系數(shù)β的研究,估計(jì)我國金融行業(yè)β系數(shù)為1.089,風(fēng)險(xiǎn)溢價(jià)為4%,計(jì)算得出的股權(quán)資本成本率在2010年—2012年不會(huì)發(fā)生變化。

計(jì)算加權(quán)平均資本成本率WACC:①股權(quán)資本成本率Re=Rf+β×(Rm-Rf)=3%+1.089×4%=7.356%。②債務(wù)資本成本率:銀行的主要融資來源于一般居民的儲(chǔ)蓄,故將其融資成本看作各銀行當(dāng)期的利息支出,即稅后債務(wù)資本成本率=利息支出/債務(wù)資本。③債務(wù)資本占總資本比例=債務(wù)資本額/總資本占用額。④股權(quán)資本占總資本比例=股權(quán)資本額/總資本占用額。

表2 稅后凈營業(yè)利潤NOPAT

四、結(jié)論及建議

1.結(jié)論。通過兩種方法的分析發(fā)現(xiàn),EVA展示出了一種更加全面、更加真實(shí)的評價(jià)結(jié)果。EVA在傳統(tǒng)指標(biāo)難以描述銀行未來的發(fā)展?fàn)顩r時(shí),可以很好地顯示其補(bǔ)充作用。EVA不僅考慮到了易于被忽視的股權(quán)資本成本,而且更能從長遠(yuǎn)角度分析銀行未來的發(fā)展前景。結(jié)果顯示,各家銀行的EVA都是負(fù)數(shù),這說明在貌似良好的銀行經(jīng)營環(huán)境下,其實(shí)大多數(shù)銀行都存在著不同程度的透支資本。其中股份制商業(yè)銀行的情況要好于國有商業(yè)銀行。引入EVA分析方法尤其對以下三類人群有重要作用。

表3 八家銀行WACC

表4 八家銀行EVA對比

管理者:對銀行的管理者來說,EVA數(shù)值為銀行確立了長遠(yuǎn)的發(fā)展目標(biāo)。管理者為了穩(wěn)住股東長期持有本銀行的股票,不能一味地只顧眼前利益的利潤,應(yīng)該多挖掘一些不損害或少損害銀行股東資本的利潤。它使得管理者通過這一個(gè)簡單的EVA數(shù)值就能夠評價(jià)出銀行近期發(fā)展的態(tài)勢,并為將來的發(fā)展作出決策。對他們來說,EVA的出現(xiàn)能夠有效地解決董事會(huì)與管理層之間的矛盾,在對銀行的經(jīng)營發(fā)展方面會(huì)確定好更加一致的目標(biāo)。管理者為銀行實(shí)現(xiàn)的EVA增值越多,股東的收益也就越多。此時(shí),管理者同所有者之間關(guān)于利潤指標(biāo)的紛爭和利潤包裝已經(jīng)失去意義。因?yàn)閷?shí)際上EVA已經(jīng)使股東和管理層的利益達(dá)到了統(tǒng)一,這就會(huì)促使管理者像所有者那樣采取行動(dòng),既能增加股東財(cái)富又能少損害股東利益,使管理者與所有者的利益趨于一致。

股東(大股東和小股民):大股東是銀行的大額持股者,小股東是銀行的小額持股者。為了有效地增加股東的財(cái)富,激勵(lì)銀行的投資者關(guān)注自己在公司的財(cái)富增長情況,采取何種指標(biāo)來作為銀行的財(cái)務(wù)目標(biāo)正是關(guān)鍵所在。由于單一的會(huì)計(jì)指標(biāo)很難全面反映企業(yè)的經(jīng)營狀況,因此我們需要確立一種由許多指標(biāo)共同構(gòu)成的會(huì)計(jì)指標(biāo)體系。但是眾多指標(biāo)的確立可能又會(huì)出現(xiàn)企業(yè)發(fā)展與經(jīng)營決策不協(xié)調(diào)等問題。而EVA評價(jià)體系的出現(xiàn)很好地解決了這個(gè)問題,它可以將企業(yè)的多個(gè)目標(biāo)緊密的聯(lián)系起來。EVA就是一個(gè)數(shù)值,如果是正值,說明該銀行發(fā)展較好,數(shù)值越大越好,直觀地激勵(lì)股東長期持有該銀行的股權(quán);如果為負(fù),則說明該銀行存在透支股東資本的問題,負(fù)數(shù)越大問題就越嚴(yán)重,是否需要長期持有該銀行的股票,EVA數(shù)值是最能說明問題的。

銀行存款者:存款人將剩余資金存入銀行是為了獲取利息收益,如果某家銀行的資本充足率不足,則說明其償債能力較差。但銀行資本充足率不能反映該銀行的長期發(fā)展?jié)撡|(zhì),因此引入EVA數(shù)值可以充分反映該銀行資本利用率情況,如果EVA數(shù)值是正值,且該數(shù)值越高,說明該銀行發(fā)展前景越好、償債能力越強(qiáng),存款人無需擔(dān)心該銀行被擠兌的問題。

2.建議。(1)將EVA納入銀行財(cái)務(wù)資料評價(jià)體系。EVA作為一種新興的財(cái)務(wù)方法,在國內(nèi)還未得到大范圍的運(yùn)用。通過本文的實(shí)證分析和排名對比可以看出,EVA在傳統(tǒng)指標(biāo)難以描述銀行未來的發(fā)展?fàn)顩r時(shí),可以很好地顯示其補(bǔ)充作用。這樣的評價(jià)體系也符合當(dāng)前所尋求的“可持續(xù)發(fā)展”,有利于商業(yè)銀行更加合理地規(guī)劃其未來的發(fā)展。除了將EVA納入商業(yè)銀行外,還可以逐漸擴(kuò)大其適用范圍,使EVA逐步進(jìn)入到央企、國企、民企等企業(yè)的財(cái)務(wù)分析中去。(2)優(yōu)化資本結(jié)構(gòu)。EVA價(jià)值管理體系要求上市商業(yè)銀行強(qiáng)化資本成本意識,注重通過優(yōu)化資本結(jié)構(gòu)來降低資本成本。由于EVA將資本成本的概念引入了對業(yè)績度量的考慮范疇之內(nèi),對銀行而言,在補(bǔ)充資本金的各種渠道中,就需要考慮融資成本,將融資成本最小化作為選擇融資方式的條件之一。對上市銀行而言,需要結(jié)合資本質(zhì)量、籌資成本、發(fā)行周期等因素,確定合理的籌資渠道和方式。通過選擇適當(dāng)?shù)娜谫Y方式,可以優(yōu)化融資結(jié)構(gòu),并進(jìn)而為后續(xù)的價(jià)值創(chuàng)造和市值最大化創(chuàng)造良好基礎(chǔ)。(3)建立基于EVA的績效考核機(jī)制。基于EVA的績效考核體系,能使銀行各層級的員工都為企業(yè)所有者即股東著想,使他們從股東價(jià)值增長的角度長遠(yuǎn)地開展工作,并根據(jù)價(jià)值創(chuàng)造的貢獻(xiàn)而獲得相應(yīng)的報(bào)酬。在EVA獎(jiǎng)勵(lì)制度下,銀行員工為了給自身謀取更多利益,唯一途徑就是為股東創(chuàng)造更大的財(cái)富。通過這種方式就實(shí)現(xiàn)了員工利益和股東價(jià)值的統(tǒng)一。銀行員工創(chuàng)造的EVA越多,獲得的相應(yīng)獎(jiǎng)勵(lì)也就越多。以EVA增加作為激勵(lì)報(bào)酬的基礎(chǔ),正是EVA體系蓬勃生命力的源泉。

[1]陳凱.中國商業(yè)銀行效率評析與財(cái)務(wù)分析[J].經(jīng)濟(jì)問題探索,2012 (6)

[2]方文俊.淺議商業(yè)銀行財(cái)務(wù)分析框架與方法[J].中國證券期貨, 2012(4)

[3]林文杰.EVA價(jià)值管理體系及在我國商業(yè)銀行的應(yīng)用[D].華中科技大學(xué),2012

[3]陳凱.經(jīng)濟(jì)發(fā)展與國有銀行利潤效率[J].上海經(jīng)濟(jì)研究,2011(10)

[4]吳曉云,王峰.銀行戰(zhàn)略群組的新業(yè)務(wù)戰(zhàn)略對績效影響因素的實(shí)證研究[J].金融研究,2012(9)

[5]簡澤.銀行債權(quán)治理、管理者偏好與國有企業(yè)的績效[J].金融研究,2013(1)

[6]樊彩霞,劉欣華,劉小軍.新編會(huì)計(jì)學(xué)原理[M].第一版.北京:科學(xué)出版社,2008

[7]黃達(dá).金融學(xué)[M].第二版.北京:中國人民大學(xué)出版社,2009

[8]Greene W.H.Econometric Analysis[M].7th Edition.New York University,2011

[9]Nthoesane MG.The developmentofa value creating competencies index:The economic value added(EVA)approach[J].African Journal of BusinessManagement,2012,6(10)

(責(zé)編:若佳)

F830.91

A

1004-4914(2014)04-018-03

王愛潔,中央民族大學(xué)經(jīng)濟(jì)學(xué)院政治經(jīng)濟(jì)學(xué)專業(yè)碩士研究生北京100081;謝湲,北京科技大學(xué)東凌經(jīng)濟(jì)管理學(xué)院金融工程系教授北京100083)

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

大眾投資指南(2020年10期)2020-07-24 08:03:40

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18