企業價值評估方法應用可靠度初探

2014-07-06 07:05:46應尚軍修雪嵩

中國資產評估 2014年4期

■應尚軍 修雪嵩

關于企業價值評估方法的研究已經較為豐富,但是還缺乏一個量化的標準來對企業價值評估方法進行選擇和應用。作者提出了企業價值評估方法應用可靠度的概念,初步構建了計算價值評估可靠度的流程,闡述了當前可用的可靠度計算方法,分析了基于收益法、市場法和成本法的企業價值偏離變量體系。

一、 引言

在企業價值理論、有效市場理論、資產組合理論、均衡估價理論、套利理論及期權理論的支撐下,企業價值評估方法形成了一整套體系,總體上分為收益法、市場法、成本法及派生方法。隨著評估實踐的發展,上述評估方法又衍生出了形形色色的方法細目。發展至今,關于企業價值評估方法的研究成果已經較為豐富,但是在方法的選擇和應用方面還存在不足。簡而言之,就是缺乏一個量化的標準來對企業價值評估方法進行選擇和應用,這個量化的標準就是可靠度。可靠度在該領域的提出及其算法的確定將進一步完善企業價值評估理論體系。

根據2012年10月財政部《中國資產評估行業發展規劃》的精神,未來五年,資產評估行業的法律制度將基本健全,執業范圍和服務領域將不斷拓展,核心競爭力將全面提升,資產評估機構的規模將不斷壯大[1],在資產評估機構實現發展和創新轉型的過程中,評估方法選擇和應用的科學化顯得尤為重要,基于可靠度視角的企業價值評估方法的選擇和應用將是上述所謂科學化的重要課題之一。

此外,企業價值評估方法的科學選擇和應用有助于提高企業價值評估結果的可信度,有助于提高以企業價值最大化為目標的企業決策水平,也有利于推動現代企業制度的構建步伐。

二、企業價值評估方法應用可靠度的計算流程

一般來說,可靠度的取得有兩種方式,一是事后驗證,即將評估結果與經濟行為實現后的實際情況進行對比,但是這種方法從短期來看具有很大的片面性;二是事前推斷,但是從現有的文獻來看,還未發現有專門針對企業價值評估方法應用可靠度的研究成果。不過從眾多關于風險管理的研究文獻中,可以發現可靠度其實是風險的另一種表達方法。關于風險管理尤其是關于風險評價的研究成果可以對有關可靠度評價或計算的議題提供有益借鑒。大體上看,企業價值評估的可靠度計算可以概括為以下流程:

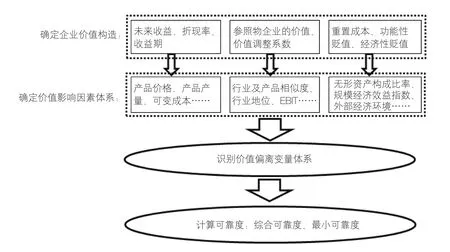

1. 確定企業的價值構造。主要從現有的三種方法去考慮企業價值形成的主要模塊。

2. 確定企業價值影響因素體系。該過程以上一過程為基礎,將影響企業價值的主要模塊做進一步細分。在同一個級別的影響因素細分過程中,如果因素太繁雜,可以采用主成分分析法挑選出對價值影響程度在某一閥值以上的因素。

3. 識別價值偏離變量體系。價值偏離變量的識別過程是從價值影響因素體系中發現數值不確定的參數的過程。如收益法中的貝塔系數、市場法中的價值指數、成本法中的成新率等,都是不太容易確定或者是難以計算準確的參數。在可靠度的計算中,識別價值偏離變量體系及確定變量的概率分布是十分關鍵的。

4. 可靠度的計算。可靠度的計算方法有很多,有基于灰色理論的算法、基于模糊數學的算法、基于概率分析的算法等。其中,灰色理論和模糊數學的可靠度算法一般要通過半定量的評價過程,所得出的可靠性結果可以稱為“綜合可靠度”。對于概率分析法,筆者先給出風險度的定義:即評估值偏離期望值達到某個百分比的概率。可靠度即為1減去風險度。但是,在實際應用中,概率分析法的另一種表達過程應該得到重視:先計算風險度,即在一定的置信度水平下,評估值可能達到的對期望值的最大偏離程度,然后計算可靠度,即1減去風險度。這種表達過程體現了VaR風險分析法的核心內容,因此,基于概率分析的可靠度算法實際上也可稱為基于VaR的可靠度算法,經過VaR分析過程的可靠度可以稱為“最低可靠度”。

圖1 企業價值評估可靠度計算流程

企業價值評估方法應用可靠度的計算流程見圖1所示。

三、企業價值評估方法應用可靠度的計算方法

在上述企業價值評估流程中,灰色理論、模糊數學和VaR分析在第四步的處理方法上各有不同,關于這點在上述關于計算流程的闡述中有所提及,下面進一步闡述可靠度計算的三種處理方法。

(一)基于灰色理論的可靠度計算方法

灰色系統理論是1982年由當時在華中工學院任職的鄧聚龍教授創立,研究對象是不確定性系統,在這個系統中部分信息已知,部分未知。灰色系統理論根據生成的部分已知信息、有價信息進行科學預測,從而實現對系統運行的認識和監控[2,3,4]。當把灰色系統理論應用于企業價值評估可靠度計算時,參考楊斌、董玲[5]的做法,可以這樣實施:(1)層次分析法確定價值偏離變量體系中各變量的權重;(2)制定價值偏離變量的可靠度評分標準;(3)用專家意見法確定可靠度評價樣本矩陣;(4)確定評價灰類及白化函數;(5)樣本矩陣白化值的計算和灰統計矩陣的確定;(6)計算企業價值評估方法應用可靠度的綜合評分。

(二)基于模糊數學的可靠度計算方法

模糊數學又稱Fuzzy數學,是1965年由美國加利福尼亞大學伯克利分校電機工程與計算機科學系教授L. A.Zadeh提出來的,是一種研究和處理模糊性現象的數學理論和方法。模糊數學解決了康托爾集合只能描述外延分明的分明概念,即“非此即彼”的概念,把外延不分明的“模糊概念”引入了集合論,不但可以處理模式識別和人工智能問題,而且廣泛應用于經濟管理中[6]。

模糊數學用于風險評價的一個常用方法是模糊綜合評判[7],它的基本步驟是:(1)確定價值偏離變量體系中各變量的權重;(2)建立可靠度評語集;(3)建立價值偏離隸屬度矩陣;(4)多級模糊綜合評判矩陣的計算和綜合可靠度的提出。后來,各種優化技術被應用于模糊綜合評判中的過程參數,例如模糊隸屬度函數和各價值偏離變量的權重等。其中有一種技術是把模糊數學與神經網絡算法相結合,從而提出用模糊神經網絡來評估工程項目的風險[8],這種思路同樣可以用來評估企業價值評估方法的可靠度,不過它在對綜合可靠度的計算過程中,除了參數優化技術之外,在具體的權重處理上也會與模糊綜合評判有所不同。具體步驟如下:(1)構建模糊神經網絡;(2)對神經網絡進行學習;(3)輸入企業價值偏離變量體系得到企業價值評估方法的可靠度。在模糊神經網絡可靠度計算中,對參數的優化是在對神經網絡的學習中進行的,其中對權重的優化是指對神經網絡中反模糊化層所對應的權重的優化。

(三)基于VaR方法的可靠度計算方法

VaR(Value at Risk)指在市場正常波動下,某一金融資產或證券組合的最大可能損失。或者說,在一定概率水平(置信度)下,某一金融資產或證券組合價值在未來特定時期內的最大可能損失[9]。VaR方法是1994年由J.P.摩根提出的。該方法一經推出,就受到國際金融界的普遍歡迎,并迅速發展成為風險管理的一種標準,被許多國家的金融機構采用[10]。

根據VaR方法,評估師可以給出企業價值的評估值低于期望值的最大偏離程度,并以百分比表示;也可以通過數據處理算出評估值高于期望值的最大偏離程度。基于目前的評估現狀,給出評估值低于期望值的最大偏離程度顯得尤為重要。如果評估師的評估行為對價值的高低并無偏見,而且價值影響因素的變化符合正態分布,那么,評估值低于期望值的最大偏離程度將等于評估值高于期望值的最大偏離程度。

用1減去評估值相對于期望值的最大偏離程度,可以成為價值評估的可靠度指標,筆者稱之為“最低可靠度”。

無論是灰色理論法,還是模糊數學法,或是VaR方法,都需要確定價值偏離變量體系,這是關鍵的一環,剩下的內容無非是可靠度的具體表達方法。下面分別從收益法、市場法和成本法來分析相應的價值偏離變量體系。

四、基于收益法的企業價值偏離變量體系

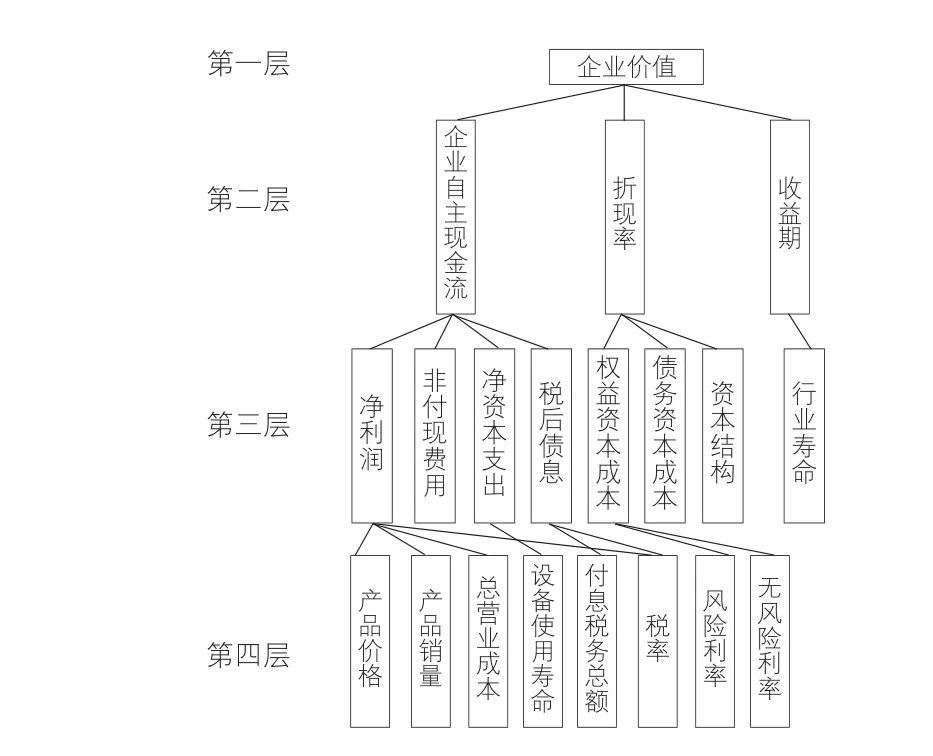

基于收益法的企業價值評估方法主要有折現現金流法、股利折現法和EVA法。這三種方法都有其特定的價值影響因素,這些價值影響因素包括銷售收入、銷售成本、凈資本支出、凈利潤、股利支付率、投入資本收益率、資本成本、企業壽命等,在這些因素的后面還有更細的影響因素。以折現現金流法評估企業整體價值為例,企業價值的構造和影響因素體系如圖2所示。

在企業價值影響因素體系中,包含四個層次,其中第一層是評估對象的價值,第二層是評估對象的價值構造,第三層和第四層是進一步細分的價值影響因素。在面向價值偏離變量的價值影響因素分解中,有一個指導原則,就是每一個影響因素都要細分到無法再細分的可以量化的因素。在圖2中,價值偏離變量體系包括:非付現費用、債務資本成本、資本結構、行業壽命、產品價格、產品銷量、總營業成本、設備使用壽命、付息債務總額、稅率、風險利率、無風險利率。

圖2 基于折現現金流法的企業整體價值影響因素

五、基于市場法的企業價值偏離變量體系

在基于市場法的企業價值評估中,通常采用測算價值比率作為評估的關鍵過程[11],即:

其中:V1——被評估企業的價值;

V2——參照物企業的價格;

X1——被評估企業與企業價值相關的可比指標;

X2——參照物企業與企業價值相關的可比指標。

但是,上述公式存在兩個極其重要的應用問題,一是被評估企業與參照物企業之間的可比性;二是企業價值與價值相關指標的相關關系。從上述兩個應用問題可以看出,基于市場法的企業價值評估方法應用可靠度取決于企業間的可比性以及評估過程中價值調整系數的確定。

1.價值調整系數

式1可以調整為:

其中,為參照物企業的價值比率,為市場法應用過程中的價值調整系數。當企業價值與相關價值影響因素不成線性關系時,更常用的公式應該為:

其中α是可比指標的價值指數,在不同的歷史時期、不同地區、不同行業中,α的取值是不同的,它來自于企業價值與以下財務變量的相關關系的實證分析:EBIT、企業自由現金流量、股權自由現金流量、凈利潤、銷售收入、凈資產、賬面價值等等。以企業整體價值評估為例,企業價值與價值影響因素的相關關系應該體現為一個非線性的冪函數,如式4所示:

上式中,a為常數。在企業價值評估中,如果沒有把α的變化考慮進去,就會使評估結果產生偏差。

2.被評估企業與參照物企業間的可比性

被評估企業與參照物企業間的可比性涉及以下指標:市場差異、競爭地位差異、規模差異、財務結構差異等。如果把這些差異指標都考慮進去,企業價值的市場評估法更一般的公式應該為:

其中,為被評估企業與參照物企業的關鍵價值影響因素的比值,這里的關鍵價值影響因素就是上文中提到的EBIT、企業自由現金流量、股權自由現金流量等財務變量中的一個,為可比因素(此時它們與上式的可比指標有相同的含義)的量化比值,是相應可比指標的價值指數。

在基于市場法的企業價值評估中,價值偏離變量體系就是指上述價值指數

六、基于成本法的企業價值偏離變量體系

成本法在企業價值評估中的應用分為兩種方式,第一種是在資產基礎法的框架下對單項資產評估,然后累積求和;第二種是在企業功能重置的框架下對企業價值進行評估。第一種方式其實就是常說的成本加和法,因為涉及的企業資產和負債非常多,而且每個企業的資產負債情況都不一樣,所以從對每個單項資產評估中找出價值偏離差異是非常難的。考慮到企業中的無形資產相對難以評估,不妨把被識別出的無形資產占資產賬面價值總額的比率作為價值偏離變量。第二種方式僅涉及成本法公式的一次性應用,即評估值等于重置成本減去實體性貶值、功能性貶值和經濟性貶值。考慮到企業從整體上看不存在實體性差異問題,以及重置企業與被評估企業在評估時點上面臨相同的外部環境,成本法公式中的實體性貶值和經濟性貶值可以被忽略。此時的評估公式為:

在上式中,NCFt為第t年因為企業功能差異帶來的貶值現金流,i為折現率,n為企業的續存期。

在公式應用中,與價值評估有關的容易被忽視的因素是企業的功能定位和功能差異的確定。參照財務報表分析對企業能力的分類,可以按照盈利能力、償債能力、付現能力、增長能力四個方面來描述和評價企業的功能,功能的差異值也可通過企業功能綜合評價的數值反映出來。企業功能的最終差異要通過現金流差異體現出來,因此,年均NCFt可以作為第二種成本法應用方式的價值偏離變量。

七、結語

按照本文提出的企業價值評估可靠度評估流程、評估方法以及評估流程中關于價值偏離變量體系的確定方法,可以在得到企業價值評估值或期望評估值的同時,得到該評估值的量化可靠度。可靠度的表述名詞可以進一步分為綜合可靠度和最低可靠度。筆者認為,基于VaR方法的最低可靠度算法不僅有豐富的金融業應用基礎,還在計算方法上由于蒙特卡洛模擬的輔助變得簡單易行,即便是再多的價值偏離變量和再多的非線性表達式,也能在短時間內得到計算結果。此外,也是最重要的一點,最低可靠度對資產評估委托方帶來的理性提醒是前所未有的,它能對評估師出具評估報告的行為進行無形的監督,從而提高評估師的價值評估可靠性意識。

可靠度是企業價值評估方法適用性的重要衡量指標,根據可靠度可以考察不同評估方法在不同條件下對特定評估對象的適用性,從而為方法的選擇和應用提供可靠的尺度。本文的研究是初步的,如何將基于VaR的最低可靠度算法圍繞不同的評估方法進行細化、模型化、程序化將是進一步需要研究的內容。

[1]財政部.中國資產評估行業發展規劃[Eb/Ol]. http://qys.mof.gov.cn/zhengwuxinxi/zhengcefabu/201211/t20121102_692046.html, 2012.10.

[2]劉思峰,謝乃明.灰色系統理論及其應用(第四版)[M]. 北京: 科學出版社, 2008.

[3]蔡建春,王勇,李漢鈴.風險投資中投資風險的灰色多層次評價[J]. 管理工程學報, 2013, (2):94~97.

[4]陳德軍,張玉民,陳綿云.系統云灰色宏觀調控預測模型及其應用研究[J]. 控制與決策, 2005, (5):553~557.

[5]楊斌,董玲.基于灰色系統理論的資產證券化風險評價[J].會計之友, 2013, (3)中: 31~34.

[6]朱佳翔,譚清美.基于模糊決策模型的高速公路環境風險評價[J]. 運籌與管理, 2012, (4):153~160.

[7]殷煥武,聶增來.基于模糊評判法的工程項目的風險評價[J]. 統計與決策, 2009, (9):171~173.

[8]劉開瑞,李蕊.基于模糊神經網絡的房地產投資風險評價研究[J]. 經濟與管理, 2012, (1):25~29.

[9](美)喬瑞著,鄭伏虎,萬峰,楊瑞琪,譯.風險價值VAR(第三版)[M]. 中信出版社, 2010.

[10]梁志森.VAR在我國商業銀行市場風險管理中的適用性與局限性[J].市場論壇, 2006, (3):116~117.

[11]中國資產評估協會.資產評估[M].北京:中國財政經濟出版社, 2013.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56