上市公司會計信息質量度量的研究綜述

2014-07-09 03:47:42龍云LONGYun

價值工程 2014年23期

龍云LONG Yun

(深圳市天威視訊股份有限公司,深圳518036)

0 引言

在上市公司披露的信息中,會計信息是核心信息之一,是廣大投資者進行決策的重要依據。因此,現代資本市場中需要建立起規范的會計準則和會計制度,對外提供客觀規范的會計信息,會計信息質量關系到資本市場的有效性,對于穩定市場,促進資本市場健康發展,擴大資本市場規模和提高投資者信心等方面都具有非常重要的作用。

如何運用定量方法對會計信息質量進行度量,一直是學術界存在的一個疑難問題,仍缺乏一個統一的度量模型。目前,國內外學者在會計信息質量的實證研究中,基本采用的是替代變量。因此,本文試圖從國內外學者所采用的替代變量這一角度出發,對會計信息質量的度量方法進行總結。

1 會計信息質量的度量方法

本文根據國內外學者對于會計信息質量方面的研究,從監管機構對信息披露質量的評價、應計質量、會計穩健性、盈余平滑度和會計信息質量指數五個方面對會計信息質量的度量方法進行綜述。

1.1 監管機構對信息披露質量的評價

Beattie、McInnes和 Fearnley(2004)指出信息披露質量的評價是有關監管機構對上市公司財務報告中的描述性會計信息所作出的評價。

美國投資與管理委員會構建了AIMR指數。該組織在不同的行業均成立財務分析師評價小組,在不同的行業中選出代表性的上市公司,基于年度報告公開的信息、季度報告和臨時公告等披露的信息、投資者傳遞的信息進行相應的加權,得到上市公司信息披露質量評價分數。該分數越高,則表明上市公司的會計信息質量水平越高。

我國深圳證券交易所從2002年度起對在深市上市的公司進行信息披露考評,考評主要從信息披露的及時性、準確性、完整性和合法性四個方面展開,同時考慮上市公司所受獎懲情況及與深交所的工作配合情況,最終形成優秀、良好、合格與不合格四個等級。

1.2 應計質量

國內外很多學者在實證研究中采用應計質量模型來度量上市公司的會計信息質量。關于應計質量的度量模型主要有如下幾個模型:

1.2.1 Jones系列模型

Jones(1991)放寬了非操縱性應計利潤不會隨著時間而變化的假設前提,認為非操縱性應計利潤與銷售收入的變化有關,并且固定資產折舊也是非操縱性應計利潤的重要組成部分。因此,在模型中用銷售收入變化額和固定資產凈值來表示非操縱性應計利潤,殘差項表示操縱性應計利潤。模型表示為:

其中,TAi,t表示公司 i在 t年的總應計利潤;ΔREVi,t表示公司i在t年的銷售收入變化額;PPEi,t表示公司i在t年的固定資產凈值;Ai,t-1表示公司i在t-1年的總資產。

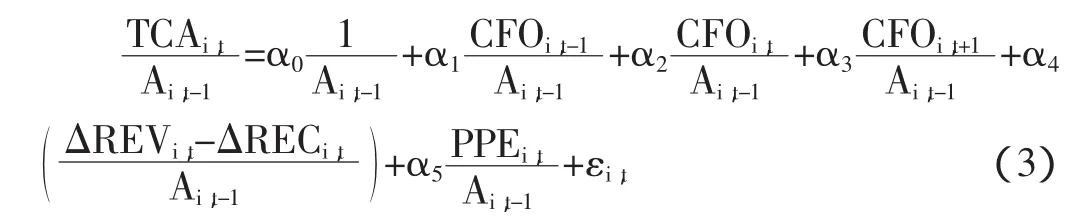

1.2.2 DD模型

Dechow和Dichev(2002)明確提出了應計質量的計算方法,其思想基礎是:應計利潤是公司經營活動產生的現金流量的線性估計,回歸模型的估計誤差項反映了應計質量水平。在DD模型中,營運資本應計利潤作為因變量,前一期、當期和下一期的經營活動產生的現金流量水平作為自變量,進行回歸分析,同時所有變量要除以前一期的總資產,消除公司規模的影響。模型表示為:

其中,TCAi,t表示公司i在t年的流動性應計利潤額;CFOi,t-1、CFOi,t、CFOi,t+1分別表示公司 i在 t-1 年、t年、t+1年的經營活動產生的現金流量凈額。

1.2.3 FLOS模型

Francis、LaFond、Olsson 和 Schipper(2005) 為了克服Jones系列模型和DD模型存在的缺陷性,將Jones模型和DD模型融合在一起,在橫截面DD模型中引入了修正Jones模型(DSS模型)中的兩個基本變量,提出了更加合理的FLOS綜合模型。模型表示為:

其中,ΔRECi,t表示公司i在t年的應收賬款變化額。

上述模型中的殘差項εi,t的絕對值可以代表會計信息質量,其值越大,表示會計信息質量越差。

1.3 會計穩健性

上市公司發生的經濟損失或產生的壞消息能夠及時得到確認,則體現了會計的穩健性,是財務報告的重要特征之一。同時,經濟損失的及時確認有助于抑制管理層在不利投資機會下的過度投資行為。

Basu(1997)認為會計盈余對經濟損失的確認要遠快于對經濟利潤的確認這一現象是由會計穩健性造成的,因此,他把這種會計盈余反映的非對稱及時性作為度量會計穩健性的方式,提出如下模型:

NIi,t表示公司 i在第 t年的盈余額;RETi,t表示公司 i在第 t年的股票收益率;NEGi,t為虛擬變量,當 RETi,t小于0 時,NEGi,t取值為 1,否則為 0;α1+α2表示確認經濟損失的速度,其數值越小,表明會計盈余越穩健,會計信息質量水平越高。

Ball和Shivakumar(2005)認為市場上的信息不對稱會導致股票收益率不能準確反映經濟利潤和經濟損失,在Basu模型基礎上,用經營活動產生的現金流量來代替股票收益率指標,提出了如下模型:

ACCRUALSi,t表示公司 i在第 t年的應計利潤;CFOi,t表示公司i在第t年的經營活動產生的現金流量;NEGi,t為虛擬變量,當 CFOi,t小于 0 時,NEGi,t取值為 1,否則為0;α1+α2表示確認經濟損失的速度,其數值越小,表明會計盈余越穩健,會計信息質量水平越高。

1.4 盈余平滑度

盈余平滑度是指上市公司應計項目的變化額與現金流量變化額之間的相關系數,原則上兩者之間的相關系數接近于0是上市公司的正常現象,如果兩者的變化方向相反,且相關系數的絕對值很大,則說明公司管理層很可能在利用兩者之間的差異來進行盈余的平滑。因此,盈余平滑度越高,則意味著管理層可能故意隱藏了經營業績存在的波動,向外部投資者釋放出公司經營狀況穩定的假象信息,從而增加了市場上的信息不對稱程度,降低了會計信息質量水平。

Schipper和Vincent(2003)將盈余平滑度定義為:第t-4年到第t年期間經營活動產生的現金流量凈額的標準差與該期間公司線下項目前利潤的標準差的比值。

計算公式為:

其中,ESi,t表示公司i在第t年的盈余平滑度,該值越大,說明盈余平滑度水平越低,相應的會計信息質量水平越高。σ(CFOi,t)表示公司i在第t-4年到第t年期間經營活動產生的現金流量凈額的標準差,σ(Profi,t)表示公司i在第t-4年到第t年期間線下項目前利潤的標準差。

1.5 會計信息質量指數

為了使得樣本信息含量最大化和上述各種度量方法間的權衡,Francis et al(2004)、曾穎和陸正飛(2008)、李青原(2009)等分別采用了簡單加權的方法,構造一個綜合得分函數,用來度量公司的會計信息質量水平。模型具體情況如下所示:

其中,AIQi,t表示加權得到的會計信息質量水平,其值越大,說明會計信息質量水平越高;D(IQi,t)、D(AQi,t)、D(ACi,t)和D(ESi,t)分別表示運用監管機構對信息披露質量的評價、應計質量模型、會計穩健性模型和盈余平滑度模型度量的會計信息質量均值。

2 研究結論

國內外學者在會計信息質量定量研究方面,采用了各種各樣的替代變量,這些變量從不同視角對會計信息質量進行了認識和分析,對于會計信息質量的研究具有重要的意義。但是,關于這些會計信息質量代理變量的研究仍需要進一步的完善:如何綜合考慮上市公司的資本結構和資產管理等有關信息,用更完善的指標來評價會計信息質量;在涉及到會計信息質量的不同實證研究中,該選擇使用何種代理變量等。同時,關于會計信息質量的直接度量方法,尚需要學者們的進一步深入研究和探討。

[1]Beattie,V.,McInnes,W.,Fearnley,S.A Methodology for Analysing and Evaluating Narrativesin AnnualReports:A Comprehensive Descriptive Profileand MetricsforDisclosure Quality Attributes[J].Accounting Forum,2004(3):205-236.

[2]Jones,J.J.Earnings Management During Import Relief Investigations[J].Journal of Accounting Research,1991(29):193-228.

[3]Dechow,P.,Dichev,I.The Quality ofAccrualsand Earnings:The Role ofAccrualEstimation Errors [J].The Accounting Review,2002(77):35-59.

[4]Francis,J.LaFond,R.Olsson,P.M.Schipper,K.Cost of Equity and Earnings Attributes [J].The Accounting Review,2004(4):967-1010.

[5]蔣瑜峰,袁建國.負債來源、會計信息質量與企業投資[J].經濟與管理研究,2011(5):78-84.

[6]邱昱芳,賈寧,吳少凡.財務負責人的專業能力影響公司的會計信息質量嗎?[J].會計研究,2011(4):61-67.

[7]郭琦,羅斌元.融資約束、會計信息質量與投資效率[J].中南財經政法大學學報,2013(1):102-109.

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

活力(2019年15期)2019-09-25 07:21:38

當代水產(2019年7期)2019-09-03 01:02:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

湖南農業(2016年3期)2016-06-05 09:37:36

現代商貿工業(2016年35期)2016-04-09 06:59:36

山西農經(2016年3期)2016-02-28 14:24:03

人間(2015年19期)2016-01-04 12:47:04

現代企業(2015年2期)2015-02-28 18:45:07