不同市場結構下農村信用社經營績效研究

2014-07-10 03:29:01王若羽

金融發展研究 2014年1期

王若羽

(中國人民銀行西安分行,陜西 西安 710075)

不同市場結構下農村信用社經營績效研究

王若羽

(中國人民銀行西安分行,陜西 西安 710075)

本文對陜西省85家農村信用社市場份額與經營績效的關系進行分析。整體來講,農村信用社貸款市場份額與其經營績效呈負相關。進一步分析不同市場集中度情況,貸款占比50%以上的農村信用社市場份額與經營績效負相關,而貸款占比50%以下的農村信用社兩指標正相關。這就表明應建立適度競爭的縣域農村金融市場,以提高農信社經營效率,充分發揮其主力軍作用,從而盡快構建現代農村金融體系。

農村信用社;市場份額;經營績效

一、引言

2012年全國金融工作會指出,深化農村金融改革,要以服務“三農”為根本方向,充分發揮政策性金融、商業性金融和合作性金融的作用,構建多層次、多樣化、適度競爭的農村金融服務體系。自上世紀末以來,隨著國有商業銀行逐步從農村撤離,農村信用社在我國農村金融體系中占有越來越大的比重。作為支農主力軍,農信社經營績效的高低直接影響農村金融體系的運行效率,對于構建現代農村金融體系起到關鍵作用。

二、文獻綜述

傳統產業組織理論中的SCP分析框架認為,市場結構決定企業在市場中的行為,企業市場行為又決定經濟績效。從壟斷和效率的關系看,經濟學一般認為壟斷會帶來低效率,壟斷未達到帕累托最優,存在改進的余地。另一方面,市場份額越大、市場集中度越高,少數幾個企業的市場支配勢力越大,可以借助對市場的壟斷取得超額利潤。國內外對農信社在農村金融市場中的份額對其經營績效的影響也存在不同觀點。帕克(KangH.Park,2006)和薩馬德(AbdusSamad,2008)通過實證研究發現市場集中度促進銀行績效的提高。謝平(2001)認為農信社獨家壟斷經營會導致服務質量下降、不良貸款增加。褚保金等(2007)對蘇北地區14家農信社進行分析得出,由非競爭而形成的壟斷導致農信社經營的惰性和低效率,存款市場份額的增加導致農信社效率降低。閆章秀等(2009)通過實證分析得出我國農村金融市場上規模大的金融機構績效并不理想。黃惠春等(2010)對江蘇省40家農信社進行區域差異性分析得出,欠發達地區市場集中度與農信社經營績效正相關。信用社能夠通過壟斷地位,充分行使定價權和選擇權,從而獲得大量壟斷利潤。另外黃惠春等(2011)通過GMM模型對江蘇省37家農信社進行檢驗,發現在農村金融市場開放條件下市場結構對農村信用社經營績效無顯著影響。

由于我國農村金融市場結構存在較大差異,不同市場集中度對農信社經營績效的影響必然不同,所以對農信社市場份額與經營績效的關系應區別對待、分類分析。本文結合陜西省85個縣域農信社的數據,按市場份額進行分類研究,進而得出不同市場結構下農信社市場份額對其績效的影響。

三、縣域農村信用社存貸款市場份額分析

對陜西省10個地市85家縣級統一法人農村信用社2006—2011年數據進行分析可知:農村信用社存款余額占所在縣總存款余額比重較大,主要集中在20%—50%之間,個別縣達到90%以上甚至100%。從貸款余額來看,農村信用社貸款余額在縣域經濟的壟斷地位更為明顯,大多在40%以上,貸款占比90%以上的家數要多于存款占比90%以上的情況,這表明縣域金融市場上貸款市場更為集中。

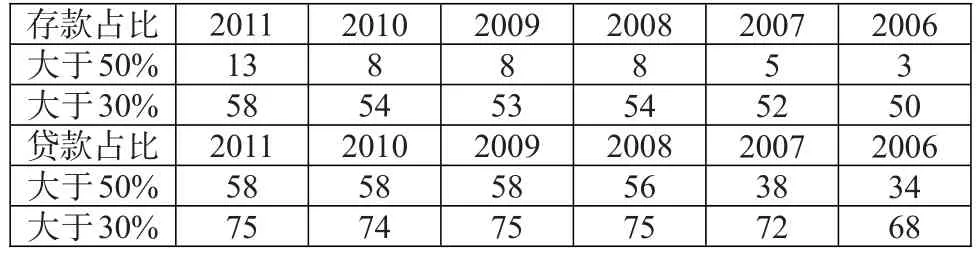

分類考察農村信用社存貸款余額占比的各年變化情況(見表1)可以看出,2006—2011年,存貸款余額占所在縣域總存貸款余額比重大于50%和30%的家數呈小幅增加態勢,表明縣域金融市場趨向集中。從貸款占比數據可知,85家中連續4年有50多家占比超過50%。這充分說明農村信用社在縣域貸款市場中占有絕對的份額。

表1:農村信用社存貸款余額占比分類情況單位:家

四、實證分析:基于陜西省85家縣級統一法人農村信用社

(一)總體來看,農村信用社貸款市場份額與其經營績效負相關

根據調查所得的2006—2011年陜西省85家縣級統一法人農村信用社數據分析農信社市場份額與經營績效的關系。選用資產利潤率ROA作為農信社經營績效的衡量指標,為解釋變量;農信社存、貸款余額占縣域總存、貸款余額比重作為衡量農信社市場份額的指標,用CFE和DFE表示;考慮到ROA的其他影響因素,選用存貸比CDB和不良貸款率NPL作為控制變量。建立面板數據模型如下:

1.單位根檢驗。面板數據的回歸要求各變量無單位根或存在協整。從表2可以看出,各變量均無單位根。

表2:各變量單位根檢驗結果

2.模型設定檢驗。面板數據的模型設定包括混合模型、變截距和變系數模型。選用哪種模型較為理想,可用協方差分析檢驗進行判定。以S1、S2、S3表示三種模型回歸的殘差平方和,N為截面樣本數85,T為時期數6,k為自變量數4。假設:

H1:模型中解釋變量系數和截距項對于所有的截面成員都相同,即為混合回歸模型。

H2:模型中解釋變量系數對于所有的截面成員都相同,但截距項不同,即為變截距模型。

檢驗如下兩個F統計量:

查表得F0.05(420.85)=1.3401<2.0867,所以拒絕假設H1,進一步檢驗H2:

查表得F0.05(336.85) =1.3466>1.2631,所以不能拒絕假設H2,應選用變截距模型。

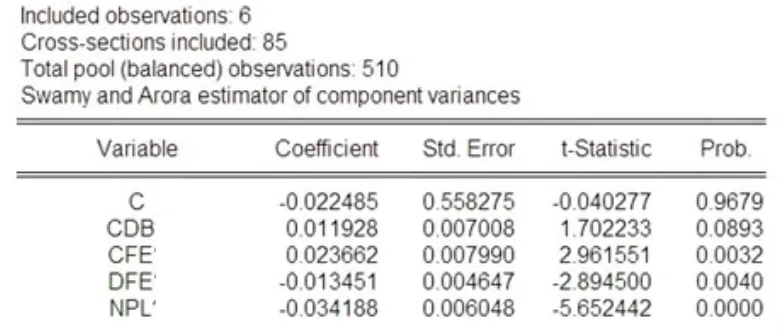

3.回歸分析。變截距模型又分為固定效應變截距和隨機效應變截距模型。經Hausuan檢驗,應選用隨機效應變截距模型。回歸結果如下:

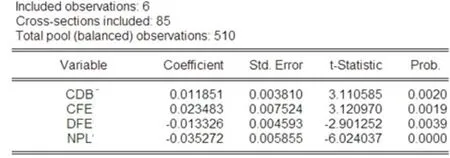

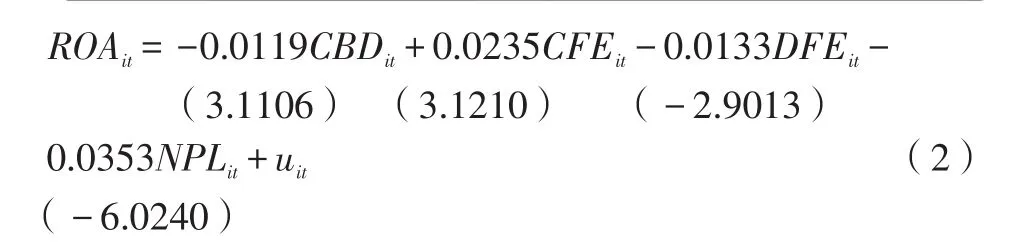

可以看出常數項未通過檢驗,可對比剔除常數項的回歸結果,如下:

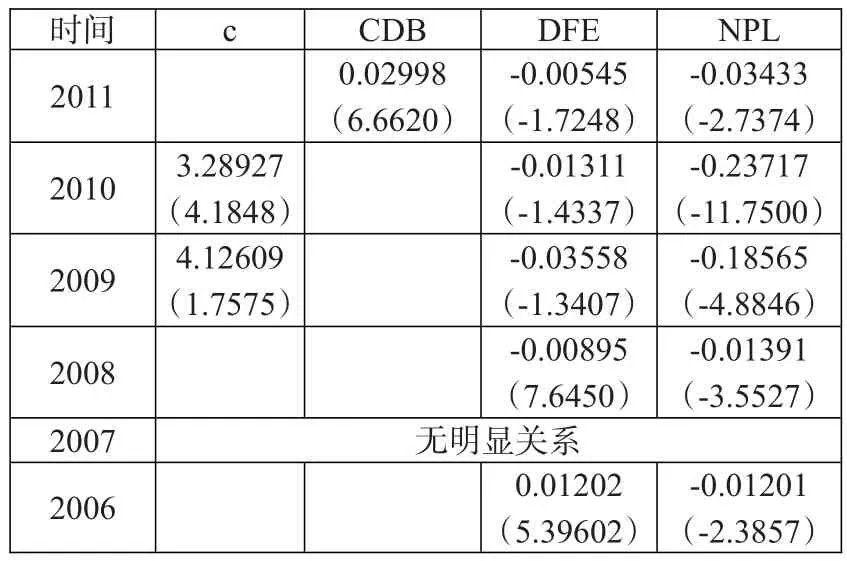

從回歸結果可看出:農信社貸款份額DFE與經營績效ROA負相關,農村貸款市場的集中度的提高會帶來農信社經營績效的下降,這與傳統產業組織理論SCP范式中壟斷有利于提升績效的假設有出入。究其原因主要是因為農信社貸款質量較差、不良貸款率較高,從而存在規模的增加導致壞賬的增加,減少了經營收益。

(二)分類考察市場份額與經營績效的關系:農村信用社貸款占比50%以上的市場,貸款份額與其經營績效負相關;貸款占比50%以下的市場,貸款份額與其經營績效正相關

上述分析將85家農信社作為整體,但由于縣域經濟發展的不平衡性導致不同地區金融市場結構及農信社經營效率存在較大差異,所以應進一步細分不同市場結構下市場份額與經營績效的關系,以得出深一層的結論。表3、表4為區分貸款占比50%以上和50%以下農信社、各年的ROA與解釋變量的線性回歸結果。

表3:貸款占比50%以上農信社各年回歸分析

表4:貸款占比50%以下農信社各年回歸分析

可以看出:貸款占比50%以上的市場,農信社的貸款份額DFE與經營績效ROA基本呈負相關。貸款占比50%以下的市場,DFE與ROA基本呈正相關。這說明市場過度的集中導致了農信社經營績效的損失。但在市場適度競爭的情況下,市場份額的提高將有助于提升經營績效。在實際中則表現為:在農信社占有絕對壟斷的市場,由于不存在或其他金融機構很少,農信社牢牢掌握存貸款的業務量。這種情況不是競爭的結果,而是制度和政策安排的結果。這就導致農信社依靠天然優勢壟斷經營,無動力改善運行效率,甚至一些貸款不是按照市場原則和正常審批流程產生,農信社不能按照現代的公司治理模式運行,必然導致市場份額增加與經營績效減少這種看似矛盾的結果。如果農信社處于適度競爭市場、金融環境較為發達、市場規則較為完善,為了生存和持續發展需要,農信社就有動力改善經營運行模式。具體到存貸款業務上就是致力于提高貸款質量、嚴把貸款審批和貸后跟蹤、控制不良貸款率,從而使每筆貸款給農信社帶來新的利潤,這就表現為市場份額與經營績效的正相關。

五、結論與建議

本文運用面板數據對陜西省85家農信社市場份額與經營績效的關系進行了分析,結果發現:整體來講,農信社貸款市場份額與其經營績效呈負相關。進一步分類考察不同市場集中度情況發現:市場過度集中導致了農村信用社經營績效損失,但在市場適度競爭的情況下,市場份額的提高將有助于提升經營績效。這說明由于在不同的市場結構下農信社的貸款對象選擇權、定價權以及組織結構創新行為不同,導致其經營績效產生差異。建議從以下三方面入手,充分發揮競爭對農村信用社的正向激勵作用,進而深化農村金融改革、構建現代農村金融體系。

(一)構建多層次的農村金融主體

多層次的市場主體是消除壟斷的有效途徑,應積極培育各種類型的農村金融主體。鼓勵各商業銀行設立專門的涉農信貸部門,執行單獨的信貸和考核標準,切實增加對農村地區的信貸傾斜。加快農業發展銀行改革進程,強化支農政策性職能定位。繼續擴大農業銀行“三農金融事業部”改革試點省區范圍,進一步落實“三級督導、一級經營”的管理體制和“六個單獨”的運行機制,加大涉農金融產品和服務創新力度;發揮郵政儲蓄銀行點多面廣、貼近農村的優勢,繼續推廣小額信貸零售業務,確保縣域新增存款用于當地貸款;積極培育村鎮銀行、貸款公司和農村資金互助社等新型金融機構。穩妥發展小額貸款公司,鼓勵符合條件的小額貸款公司改制為村鎮銀行。

(二)進一步深化農村信用社改革

我國農村金融市場的特殊性,導致部分地區農信社市場壟斷,這種現象短期來看能使農信社快速擴大規模甚至提高盈利,但在長期中卻導致其效率降低,成為農信社發展壯大的障礙。從2003年深化農信社改革以來,農信社的自身經營能力、治理結構和資產質量都得到了較大改善,但在產權關系、公司治理和內控制度上仍存在一些問題,這都阻礙了農村信用社經營績效的進一步提高。所以應深化農村信用社改革,堅持股份制為主導,進一步明晰產權關系,完善法人治理結構,真正按市場化方式自主經營,進而提高資本質量,增強資本實力,使農村信用社的市場份額優勢真正轉化為盈利優勢。

(三)穩步推進農村利率市場化改革

金融抑制的一個重要原因在于資金價格不能由市場決定。由于農業的弱質性和高風險性,以及農村信用環境需進一步完善,涉農貸款平均風險必然比城市地區要高。另外,單筆貸款金額低,涉農貸款成本較高。在我國利率管制背景下,金融機構不能根據農村金融市場的實際情況制定合理利率,從而使農村市場對金融機構的吸引力遠遠低于城市。應進一步理順農村利率形成機制、穩步推進農村利率市場化、增加農村金融機構定價權;應按照市場化原則制定覆蓋風險的利率標準,進而促進信貸資金的理性流動,激發商業銀行拓展農村金融市場的積極性,培育更加市場化的競爭環境。

[1]Samad A.2008.M arket structure,conductand performance:Evidence from the Bangladesh banking industry[J]. Journalof Asian Econom ics.

[2]謝平.中國農村信用合作社體制改革的爭論[J].金融研究,2001,(1).

[3]閆章秀,高鎖平.對我國農村金融組織的SCP范式研究[J].農業經濟問題,2009,(2).

[4]褚保金,張蘭,王娟.中國農村信用社運行效率及其影響因素分析——以蘇北地區為例[J].中國農村觀察,2007,(1).

[5]黃惠春,褚保金,張龍耀.農村金融市場結構和農村信用社績效關系研究——基于江蘇省農村區域經濟差異的視角[J].農業經濟問題,2010,(2).

[6]黃惠春,楊軍.縣域農村金融市場結構與農村信用社績效關系檢驗——基于GMM動態面板模型[J].中國農村經濟,2011,(8).

(責任編輯 孫 軍;校對 XY,SJ)

This paper analyzes the relationship ofmarket shares and operation performance,based on 85 rural credit cooperatives in shaanxiprovince.Generally speaking,themarketsharesof rural creditcooperativesare negatively correlated w ith their operation performance.By further deeply analyzing the different degrees ofmarket concentration,it is found that themarketsharesof rural creditcooperativeswhose ratio of loansexceed 50%hasa negative correlation w ith their operation performance.However,themarketsharesof rural creditcooperativeswhose ratio of loans less than 50%has a positive correlation w ith operation performance.It demonstrates that it is necessary to establish a properly competitive county and rural financialmarket to improve operational efficiency of rural credit cooperatives,to play amore important roleand structureamodern rural financialsystem immediately.

rural creditcooperatives,marketshares,operation performance

F830.341

B

1674-2265(2014)01-0078-04

2013-10-15

本文得到教育部人文社會科學重點研究基地重大項目《中國西部地區金融穩定與金融發展研究》(項目號:2009JJD790034)的資助。

王若羽,河南商丘人,供職于中國人民銀行西安分行,研究方向為農村金融和貨幣政策。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03

中國記者(2014年2期)2014-03-01 01:38:08