人民幣匯率與外匯儲備相關性的學術演進與當下對策

2014-07-10 03:29:03陶士貴葉亞飛

金融發展研究 2014年1期

陶士貴 葉亞飛

(南京師范大學商學院,江蘇 南京 210023)

人民幣匯率與外匯儲備相關性的學術演進與當下對策

陶士貴 葉亞飛

(南京師范大學商學院,江蘇 南京 210023)

隨著人民幣匯率上下波動難測及中國外匯儲備不斷累積,國內關于此領域的研究也日益豐富。人民幣匯率波動的特征、我國外匯儲備的規模和資產結構是否合理、人民幣匯率與外匯儲備之間存在怎樣的關系,國內學者對這些問題做了大量的研究,當然結論也不盡相同。本文對國內相關文獻進行了梳理和邏輯推演,以引起更多的學術關注,為相關部門提供決策依據。

人民幣匯率;中國外匯儲備;相關性

亞洲金融危機以來,人民幣匯率一直在波動中上升,特別是2005年匯改之后,人民幣的升值幅度愈加提高。據中國人民銀行統計,直接標價法下的人民幣/美元匯率已由8.2793(1999年12月末)上升至6.1787(2013年6月末),升幅達25.37%,其波動也愈加頻繁和復雜;與之相隨,我國外匯儲備規模也持續上升。據國家外匯管理局統計,我國外匯儲備已由0.1547萬億美元(1999年12月末)增至3.4967萬億美元(2013年6月末),目前我國已成為世界上最大的外匯儲備國。據IMF(國際貨幣基金組織)統計,各國持有的外匯儲備中美元資產的平均比重為65%,普遍認為中國美元資產比重大于世界平均水平,至少為70%(孔立平,2009)。可見,龐大的外匯規模和單一的資產結構是我國外匯儲備管理面臨的主要問題。

人民幣是否具有長期的升值趨勢?其波動是否有規律可循?我們是否可以通過現有匯率特征來預測未來匯率的走勢?我國的外匯儲備規模是否過量?在美元量化寬松政策的背景下是否應該調整外匯儲備中美元資產的比重?人民幣匯率與外匯儲備之間是否具有某種相關性?兩者之間是否存在均衡關系?人民幣升值是否會緩解外匯儲備增長壓力?如何完善我國的匯率制度以及加強外匯儲備的管理?國內相關研究給予了以上問題相應的理論和實證支持。

一、關于人民幣匯率波動規律性的研究

匯改前后,國內學者對人民幣匯率的研究,重點集中在使用哪種模型能更好地描述匯率波動的特征以及預測未來匯率的走勢上,其發展大體上經歷了三個階段。

(一)使用ARCH、GARCH模型對單一人民幣匯率進行描述和預測

在金融界,大量時間序列存在不可預測性,為解決這個問題,恩格爾(Engle,1982)首次提出ARCH模型時,使用了如下敘述:

其中,yt為時間序列變量。該變量不僅具有條件異方差的特征,其條件方差之間還存在自回歸現象。

ARCH模型的問世在金融界對時間序列分析的理論和應用研究有開拓性的意義,但在ARCH模型中yt的條件方差只依賴于p個歷史值。博勒斯萊文(Bollerslev,1986)提出了應用更廣的模型, 即GARCH模型:

GARCH模型中yt的條件方差依賴序列的全部歷史值。自提出以來,就廣泛地適用于時間序列的描述和預測之中。

惠曉峰等(2003)、殷微波等(2007)較早嘗試用GARCH模型對人民幣/美元匯率進行模擬,結果顯示人民幣/美元匯率波動存在明顯的自相關性和異方差性。劉姝伶等(2008)針對國內對匯率預測所使用模型存在爭議的問題,分別采用國內比較認同的ARIMA與GARCH模型對人民幣匯率基本走勢進行研究,通過對預測指標的評價分析后發現GARCH模型在擬合和預測人民幣匯率波動方面更具有合理性和優越性。此后,國內GARCH模型廣泛應用于對人民幣匯率的研究之中。駱殉和吳建紅(2009)、相瑞和陶士貴(2009)、余波和羅輝 (2009)、孫映宏和曹顯兵(2012)分別利用GARCH模型對自匯改之后的人民幣匯率波動性進行了分析,結果發現其波動并不服從正態分布且具有集群性和記憶性,這就很好地預測了未來人民幣的升值趨勢。

(二)在ARCH、GARCH模型中引入新方法對多元人民幣匯率進行描述和預測

隨著我國外匯市場的進一步放開,學者也創造性地在ARCH和GARCH模型中引入了新的模型來描述匯率的波動,研究對象也由單一的人民幣/美元匯率擴展至多元匯率。

趙樹然、任培民等(2012)分別利用參數化的GARCH模型和非參數化的GARCH模型對人民幣/美元、人民幣/日元的日收益率波動進行模擬,結果顯示非參數GARCH模型比參數GARCH模型有更好的擬合和預測效果。趙霞、馬云倩(2012)將Markov機制轉換模型引入ARCH模型,建立MS-ARCH模型對人民幣/美元的匯率波動狀態進行研究,結果發現人民幣/美元匯率存在三種波動狀態,低波動狀態(意味著貶值)的持續時間要遠大于中、高波動狀態(意味著升值),并認為人民幣不斷升值狀態非可持續。

(三)使用非對稱GARCH模型對人民幣匯率波動進行描述和預測

隨著時代的發展和研究的深入,國內學者逐漸注意到了外匯市場上匯率波動的非對稱性現象。為了更好地模擬匯率的波動,在GARCH模型的基礎上又進一步引進了TGARCH模型和EGARCH模型,用來檢驗外匯市場上信息作用的非對稱性影響。

TGARCH模型分別由格羅斯頓、賈格納森和朗克爾(Glosten、Jaganathan和Runkle,1993)提出。條件方差模型的基本形式如下:

其中,γk>0,意味著存在杠桿效應; γk非零意味著存在非對稱效應。

EGARCH模型由尼爾森(Nelson,1991)提出。模型的一般表示形式為:

γk表明杠桿效應的程度。

婁可元等(2009)、劉安長(2013)相繼利用非對稱GARCH模型度量美元/人民幣匯率的波動性,并對不同置信水平下的 TGARCH(1,1) 和EGARCH(1,1)模型進行估計檢驗。結果顯示,在外匯市場上信息作用的影響是非對稱性的,并且與股票市場有相似之處,利空消息的影響遠大于利好消息的影響。張欣、崔日明(2013)卻得出了相反的結論。利用MCMC方法的估計結果顯示,人民幣匯率波動的“杠桿效應”與股票市場相反,是“放大利好、縮小利空”,這可能與人民幣持續的升值趨勢有關。

綜上所述,國內學者普遍認為人民幣匯率波動有規律可循,可以借助計量模型實現對未來匯率走勢的預測,且大部分研究認為人民幣匯率會持續上升。

二、關于中國外匯儲備的研究

(一)外匯儲備規模

劉斌(2003)、李石凱(2006)早年認為我國外匯儲備規模偏少,應加大外匯儲備的積累。隨著近年來我國外匯儲備的不斷增加,方先明(2006)、吳念魯(2007)、史祥鴻(2008)、孔立平(2010)、周光友等(2011)先后提出目前我國擁有超額外匯儲備。周光友、羅素梅(2011)還將外匯儲備劃分為不同的需求層次,考慮不同需求層次之間的漏斗效應和替代效應,創造性地計算出我國外匯儲備合理的上限(外匯儲備的靜態需求規模)、下限(外匯儲備的動態需求規模),并認為我國當前的外匯儲備規模已超出上限。但也有學者認為我國外匯儲備規模適中,李巍、張志超(2009)構建了一個包含外匯儲備、金融不穩定、資本流動以及實體經濟變量的系統分析框架,分別檢驗其對外匯儲備適度規模的影響,結論表明外匯儲備的作用是有限的。在目前金融形式相對穩定的情況下,中國的外匯儲備規模處于合意的區間范圍。

(二)外匯儲備資產結構

雖然中國人民銀行并未明確公布我國的外匯儲備幣種結構及其比例,但綜觀各種因素,我國外匯儲備的重心仍是美元資產。隨著美國量化寬松政策的實施,我國的外匯儲備是否會因此受到損失?我國是否應降低美元資產的比重?國內學者的看法也不盡相同。盛松成(2008)、楊勝剛等(2008)從理論角度分析認為美元作為國際結算貨幣的地位不會動搖,因此不應該降低美元儲備的比重。姜昱和邢曙光(2010)、閆素仙和張建強(2012)利用VaR模型對儲備資產的風險進行衡量,得出要增加美元資產的比重。但更多學者持相反觀點,焦志文(2008)和孔立平(2009)、王永中(2011)等認為次貸危機后美國量化寬松政策使我國外匯儲備遭受巨大損失;盛柳剛和趙洪巖 (2007)、張斌和王勛(2010、2012)也從資產收益率的角度證實了要降低美元資產的比重。除此之外,劉莉亞 (2009)、孔立平(2010)、劉瀾飚和張靖佳(2012)、石凱和劉力臻(2012)、黃薇(2012)、成為和王碧峰等(2013)也分別在風險和收益的基礎上,逐漸加入貿易結構、外債約束、國別經濟差異、各種儲備資產長期走勢以及國際貨幣體系等因素進行分析,并得出相似的結論,即應逐步降低美元資產、增加新興市場國家資產在外匯儲備中的比重。

(三)外匯儲備管理

何帆、陳平(2006)在借鑒新加坡和挪威先進外匯儲備管理經驗的基礎上,認為我國外匯儲備管理應該在確定外匯儲備管理規模、建立統一的外匯儲備管理體制、減少國際金融市場的可能沖擊、提高監管的力度和透明度等方面進行努力。孔立平(2009)提出借鑒挪威外匯儲備資產多層次管理的經驗,明確我國儲備資產的多層次需求,在此基礎上構建我國多層次儲備資產組合,并對美元資產的持有份額和期限結構進行調整,以及增加黃金儲備、戰略物資儲備和發展性儲備的建議。吳念魯、賈彥龍(2010)對我國外匯儲備的風險和收益進行綜合衡量,進而提出轉變經濟增長方式、拓寬外匯儲備投資范圍、提高風險防范意識以及推進人民幣國際化的建議。

綜上所述,國內關于外匯儲備的規模和資產結構的研究已相當豐富。因我國外匯儲備多為美元資產,因此規模和比重調整的對象也主要是針對美元。若從外匯儲備總量角度考慮,不論是按比例分析法、成本收益法、儲備函數分析法、定性分析法還是非結構化分析法來衡量,我國外匯儲備規模確實過于龐大。但從人均外匯儲備角度考慮,由于我國人口基數大,人均外匯儲備與日本、歐美等發達國家仍存在不小的差距。再考慮我國特殊的外匯管理機制——外匯資產都集中于中央銀行,民間儲備量不多,而日本、歐美等國家民間外儲數量不容小覷,我國外匯儲備數量可能并未達到不能容忍的地步。至于外匯儲備的幣種結構,僅從經濟的角度考慮,在收益率方面確實應降低美元資產的比重。但外匯儲備是一種特殊的經濟資源,除維護匯率穩定、方便貿易支付等基本功能外,還具有政治上和軍事上的特殊職能。我國目前是美國最大的債權國,巨額的美元外儲在處理政治、軍事問題時會對美國起到一定牽制作用,可在一定程度上緩解我國在某些重大問題上的“后顧之憂”。從不同角度和視角出發,關于我國外匯儲備的數量和結構研究可能會得出不同的結論,這有待于國內學者的進一步探討和研究。

三、關于人民幣匯率與中國外匯儲備關系的研究

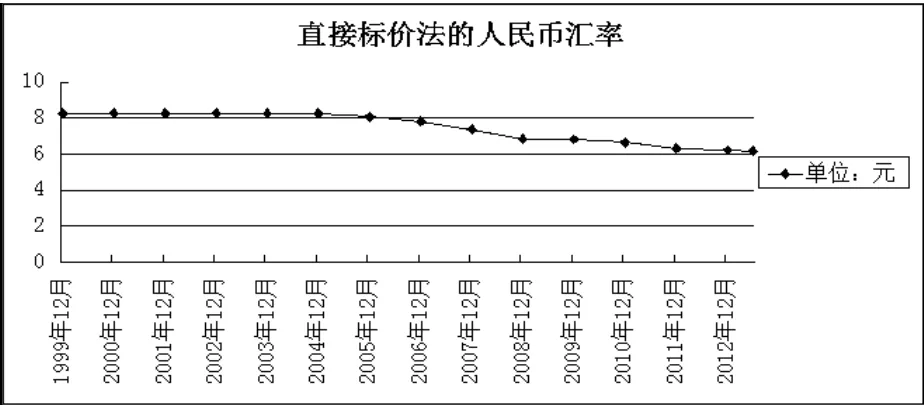

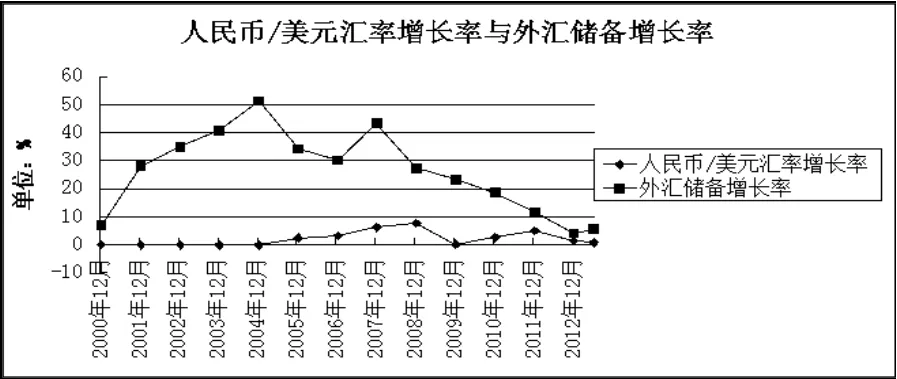

正如前文所述,自亞洲金融危機以來,人民幣匯率一直在波動中上升,外匯儲備也持續增加,具體增長情況如下圖所示:

圖1:1999年12月—2013年6月直接標價法下的人民幣匯率

圖2:1999年12月—2013年6月中國外匯儲備規模

圖3:1999—2013年人民幣/美元匯率環比增長率與外匯儲備規模環比增長率

由圖1可知,人民幣匯率一直穩中有升,特別是2005年之后,升值幅度逐漸加大,2011年之后又開始逐漸趨于平緩。由圖2可知,中國外匯儲備規模持續上升。2005年之后,增長速度開始加快,也是在2011年之后速度逐漸放緩。由圖3可知,匯改前外匯儲備的平均增長率要大于匯改后的平均增長率,且外匯儲備增長率的波動幅度要大于人民幣匯率的波動幅度。隨著2009年人民幣跨境交易的推進,外匯儲備增長率逐漸下降。那么,人民幣匯率與外匯儲備之間是否存在某種相關性?其未來的走勢是否趨于長期均衡?是人民幣升值促進了外匯儲備的增長,還是外儲的增長加重了人民幣升值壓力,抑或是兩者共同作用?以上問題,國內已有學者對其進行相應研究。

(一)人民幣匯率與外匯儲備之間是否存在長期均衡關系

由圖1、圖2可知,人民幣匯率與外匯儲備都是非平穩序列,因此檢驗兩者之間的均衡關系只能采用非平穩序列的協整檢驗。協整檢驗具體思路如下:對于一組原序列非平穩的時間變量y1t、y2t,......,ynt,若該組變量是同階單整(經過相同的差分次數變為平穩序列)的,即y1t、y2t,......,ynt~I(d),只要存在一組不全為零的數α1、α2,......,αn,使下列條件成立:

α1y1t+α2y2t+......+αnynt~I(d-b),0<b≤d

即組合之后的單整階數下降,就說明這些序列之間存在協整關系,即長期均衡關系。

肖宏偉、王振全(2009)利用1985—2008年的中國外匯儲備規模與人民幣對美元、日元、港元的匯率進行協整檢驗,結果表明長期協整關系不存在,即人民幣匯率與外匯儲備規模之間無相關性。張細松等(2009)、陳文政(2010)也認為人民幣匯率和外匯儲備不存在長期的穩定均衡關系。然而,大部分學者得出了相反的結論。李庭輝 (2010)、莫盛良(2011)、徐煒等(2012)先后證實了人民幣匯率與外匯儲備之間存在長期均衡關系,李庭輝(2010)還證實人民幣匯率與外匯儲備在短期內也存在協整關系。黃壽峰、陳浪南(2011)運用結構變化協整(GH)檢驗的方法得出結論,不是實際人民幣匯率與外匯儲備之間存在協整關系,而是預期人民幣匯率與外匯儲備存在長期協整關系,且人民幣升值預期會導致外匯儲備的增加,這也是國內學者關于人民幣匯率與外匯儲備相關性研究的另一重點。

(二)人民幣匯率與外匯儲備之間的影響是單向還是雙向

在人民幣匯率與中國外匯儲備具有相關性的前提下,目前人民幣的升值趨勢是加重還是緩解外匯儲備增長壓力?外匯儲備的增長是否會助長人民幣升值預期?兩者之間相互影響程度有多大?這是目前國內學者關于人民幣匯率與外匯儲備相關性研究的另一重點。

國內學者目前主要利用VAR模型和格蘭杰因果關系模型來檢驗人民幣匯率與外匯儲備的影響關系和程度。VAR模型是自回歸模型的聯立形式,通過聯立建立各變量之間的相互關系,含有n個變量滯后p期的VAR模型表示如下:

μt=(μ1t,μ2t,...,μnt)′~i.i.d(0,Ω)是n×1維隨機擾動列向量,其中每個元素都非自相關。通過參數估計,VAR模型的系數矩陣代表各變量之間的影響方向和作用程度。

判斷一個變量與另一個變量是否存在因果關系的另一種方法為Granger因果檢驗。Granger因果關系檢驗的實質是確定一個變量是否有助于預測另一個變量。模型如下:

檢驗xt對yt存在格蘭杰非因果性的零假設是:

H0:β1=β2=...=βk=0

如果xt的任何一個滯后變量的回歸參數估計值存在顯著性,則結論應是xt對yt存在格蘭杰因果關系。

莫盛良(2011)研究得出人民幣匯率與外匯儲備之間存在長期均衡關系且該關系為反向的,他認為人民幣匯率彈性的增加有效地緩解了外匯儲備增加壓力。尹濤(2012)研究得出匯改前人民幣有效匯率與外匯儲備水平呈負相關關系。人民幣匯率每下降1%,外匯儲備規模擴大2.61%;而匯改之后兩者之間呈正相關關系。人民幣匯率每提升1%,外匯儲備規模增加2.6712%。2009年人民幣跨境交易的推出和最近人民幣國際化的不斷深入,意圖在于通過人民幣升值來緩解外匯儲備增長壓力。但由于人民幣國際化程度和可接受性并未達到國際貨幣的水平,短期來看,人民幣升值不僅沒有減緩外匯儲備增加壓力,反而在一定程度上促進了外匯儲備增加,國內學者關于此現象的研究已較為豐富。

謝太峰、呂家進(2008)認為人民幣升值會導致國際收支順差和外匯儲備的進一步增加。張萌(2010)、李庭輝 (2010)也認為人民幣升值預期會對外匯儲備產生正向影響,且影響程度在長期內要大于短期。黃飛雪、李成(2011)運用平滑轉換自回歸(STR)模型對匯改前后人民幣匯率與外匯儲備之間的關系進行了實證研究,結果表明匯改前后人民幣實際匯率的變化對外匯儲備都有顯著的正向影響,且影響關系為非線性的。不僅人民幣升值會帶來外匯儲備的增加,外匯儲備的增加也會加大人民幣的升值壓力,潘華軍等 (2007)、張新坡等(2008)認為外匯儲備增加會提高人民幣升值預期。黃壽峰和陳浪南(2011、2012)、謝太峰和劉妍(2011)認為人民幣匯率與外匯儲備之間有雙向因果關系,存在“人民幣升值——外匯儲備增長——人民幣繼續升值——外匯儲備繼續增加”這樣一種惡性循環的怪圈。因此從源頭上斬斷人民幣升值預期,是緩解外匯儲備增長的有效途徑。

國內學者關于人民幣匯率與中國外匯儲備相關性研究的文獻還有所欠缺,且已有文獻大都集中在匯率與外匯儲備數量之間的關系分析上,探討的問題基本上都停留在人民幣升值是緩解還是加重外匯儲備增長壓力上。鮮有文章從幣種結構方面研究人民幣匯率對不同儲備資產的波動,對外匯儲備資產結構的選擇會產生何種影響,也鮮有人考慮不同匯率制度下匯率與外匯儲備之間的關系。在實證模型的選擇上,基本上都選用協整檢驗和格蘭杰因果關系檢驗去簡單地判定兩者之間的關系。用VAR模型去衡量相互影響的程度,但VAR模型不能反映變量當期之間的相關關系,并且由于這些當期相關關系隱藏在誤差項的相關結構中,其意義難以解釋,缺乏經濟含義。因此,關于人民幣匯率與外匯儲備相關性的研究,在研究內容和模型方法上都有待進一步深入,這也是未來研究的重點所在。

四、當下對策

綜上所述,關于人民幣匯率的描述和預測,國內學者在模型上先后經歷了簡單GARCH模型到復雜GARCH模型的推進,在匯率選擇上先后經歷了單一匯率至多元匯率的增進,在研究對象上也經歷了單純描述匯率波動特征到預測未來匯率走勢和解釋匯率市場現象的飛躍。國內學者在外匯儲備合理規模上的認識并不一致,但只是因考慮的出發點不同而導致認識不同,結果無可厚非。在外匯儲備的資產結構上,大多數學者認為目前應采取措施適當降低美元資產的比重。在綜合考慮安全性、流動性、收益性的前提下,使儲備資產向多元化的方向發展。關于人民幣匯率與中國外匯儲備的相關性,大部分學者認為兩者之間有長期均衡關系,并且認為人民幣升值與外匯儲備增長相互影響,但在人民幣匯率與外儲幣種選擇上的研究還有所欠缺。

為此,當下可考慮在厘清人民幣匯率與外匯儲備之間關系的基礎上,提出有針對性的對策建議:

一是加快匯率制度改革,進一步增強人民幣匯率的靈活性和可控性,逐步實現人民幣匯率市場化,以緩解國際儲備產生的壓力。中國的匯率制度與結售匯制度,是外匯儲備快速增長的制度性根源。外管局可在適當范圍內逐步增加海外企業自留外匯數目,鼓勵居民個人持有適當外匯,逐步實現“藏匯于民”;要逐步加大人民幣匯率的波動區間,擴大人民幣交易區間,逐步實現人民幣由單邊升值向雙向波動的轉變;在央行可控的前提下,適當加快資本賬戶自由兌換,取消資本項下直接投資和外債項下匯兌環節的管制,逐步實現人民幣匯率市場化,實現外匯儲備的直接管理向間接調控的轉變。

二是加強外匯儲備的安全性、流動性和收益性的管理。在外匯儲備管理中,實現外匯儲備的保值增值是當務之急。要勇于借鑒國外先進儲備管理國家的經驗,成立專門的資產管理機構,建立多層次、多主體、多目標的外匯儲備管理體系。逐步實現投資主體多元化,支持金融機構和企業“走出去”,進一步拓展外匯儲備委托貸款平臺;將我國持有的部分“兩房”債券轉化為股權投資,實現外匯資產的轉換;大力發展我國的主權財富基金,例如主權養老基金(緩解養老基金體系內的資金壓力,有效規避債務風險)、能源財富基金(加大對戰略性能源資源的儲備,緩解能源供求矛盾,應對國際能源格局變化)等;此外,還要加快建設外匯儲備風險管理體系,提高風險管理意識和能力,實現外匯儲備的動態經營與管理。

[1]陳浪南,黃壽峰.人民幣匯率波動影響我國外匯儲備變動的理論模型和實證研究[J].系統工程理論與實踐,2012,(7).

[2]成為,王碧峰,何青,楊曉光.基于風險—收益模型的外匯儲備幣種結構的多因素分析[J].管理評論,2013,(2).

[3]陳文政.中國外匯儲備和匯率:結構突變、單位根及協整檢驗——來自中國1994年—2008年月度數據的證據[J].生產力研究,2010,(3).

[4]方先明.外匯儲備增加的通貨膨脹效應和貨幣沖銷政策的有效性[J].金融研究,2006,(7).

[5]黃飛雪,李成.匯改前后人民幣實際匯率對外匯儲備增長的非線性影響的實證研究[J].國際貿易問題,2011,(4).

[6]黃壽峰,陳浪南.人民幣匯率、升值預期與外匯儲備相關性研究[J].管理科學學報,2011,(3).

[7]楊華強.人民幣匯率政策思路探討[J].西南金融,2010,(11).

[8]惠曉峰,柳鴻生,胡偉,何丹青.基于時間序列GARCH模型的人民幣匯率預測[J].金融研究,2003,(5).

[9]姜昱,邢曙光.基于DCC-GARCH-CVaR的外匯儲備匯率風險動態分析[J].財經理論與實踐,2010,(2).

[10]焦志文.新視角下中國外匯儲備風險與控制策略[J].國際經濟合作,2008,(10).

[11]孔立平.全球金融危機下中國外匯儲備幣種構成的選擇[J].國際金融研究,2010,(3).

[12]劉安長.世界債務危機下的人民幣匯率變化趨勢研究——以GARCH模型族為分析基礎[J].經濟論壇,2013,(1).

[13]劉斌.外匯儲備變化的實證分析[J].經濟評論,2003,(2).

[14]婁可元,周圣武,胡素敏,丁玉潔.基于非對稱GARCH模型的美元/人民幣匯率VaR分析[J].經濟研究導刊,2009,(5).

[15]劉瀾飚,張靖佳.中國外匯儲備投資組合選擇——基于外匯儲備循環路徑的內生性分析[J].經濟研究,2012,(4).

[16]劉莉亞.新匯率制度下我國外匯儲備最優幣種結構配置的理論分析與實證計算[J].財貿經濟,2009,(11).

[17]劉姝伶,溫濤,葛軍.人民幣匯率預測及方法選擇——基于ARIMA與GARCH模型[J].技術經濟與管理研究,2008,(4).

[18]李巍,張志超.一個基于金融穩定的外匯儲備分析框架——兼論中國外匯儲備的適度規模[J].經濟研究,2009,(8).

(責任編輯 孫 軍;校對 XQ,SJ)

With the unpredictability of the RMB exchange rate fluctuations and the increasingly accumulated size of China’s foreign exchange reserve,domestic research about this area has gradually been enriched.A lotof research hasbeen done by the domestic scholarson the characteristics of RMB exchange rate fluctuations,whether the size and assetstructure of foreign exchange reserve are reasonable,and the relationship between RMB exchange rate and China’s foreign exchange reserve.Of course,the conclusions are not the same.This paper combs andmakes logical deduction about the domestic literature,and proposes the currentstrategies,which attractsmoreacadem ic attention and providessome reference for the decision-making department.

RRMMB Bex ecxhcahnagneg era rtaete,,ChiCnhai’nsa ’fso froerieging ne exxcchhanagneg er reesseerrvvee,cocrorrerlealattiioonn

F822

A

1674-2265(2014)01-0003-06

2013-12-15

本文為國家社會科學基金項目《應對軍事沖突的中國外匯儲備風險防控研究》(13BJY171)和南京師范大學商學院創新人才培養計劃項目《人民幣跨境交易對中國貨幣政策獨立性的影響》(13CX-010G)的部分成果。

陶士貴,男,江蘇連云港人,南京師范大學商學院金融系主任,教授,博士,研究方向為國際金融、金融制度;葉亞飛,女,河南洛陽人,南京師范大學商學院,研究方向為國際金融。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24