庫存之爭:三季度去庫存力度將加大

2014-07-11 14:30:41孫健波

股市動態分析 2014年25期

關鍵詞:企業

孫健波

目前,工業企業產成品庫存累積較多,二、三季度的經濟復蘇將帶動一輪去庫存行情。4月份的工業企業庫存數據仍未反映,5、6 月以及三季度數據將逐步體現去庫存。我們認為,后續去庫存力度上升,庫存將壓力下降。

行業上,上游采掘業&金屬冶煉及加工業的去庫存壓力普遍較高;中游原材料加工制造業大部分也面臨較高的去庫存壓力,但細分行業化學纖維已經開始補庫存,予以關注;下游消費品內部分化明顯,食品、醫藥、服裝庫存壓力較高。

預計三季度經濟與需求的環比改善將會加快企業去庫存的步伐,但也正由于庫存壓力整體較大,本輪經濟復蘇尤其是新增需求復蘇的力度可能不會很高。庫存角度的數據同樣與銀河策略“短期看多,但改革無牛市”的觀點契合。

三季度去庫存的力度將上升

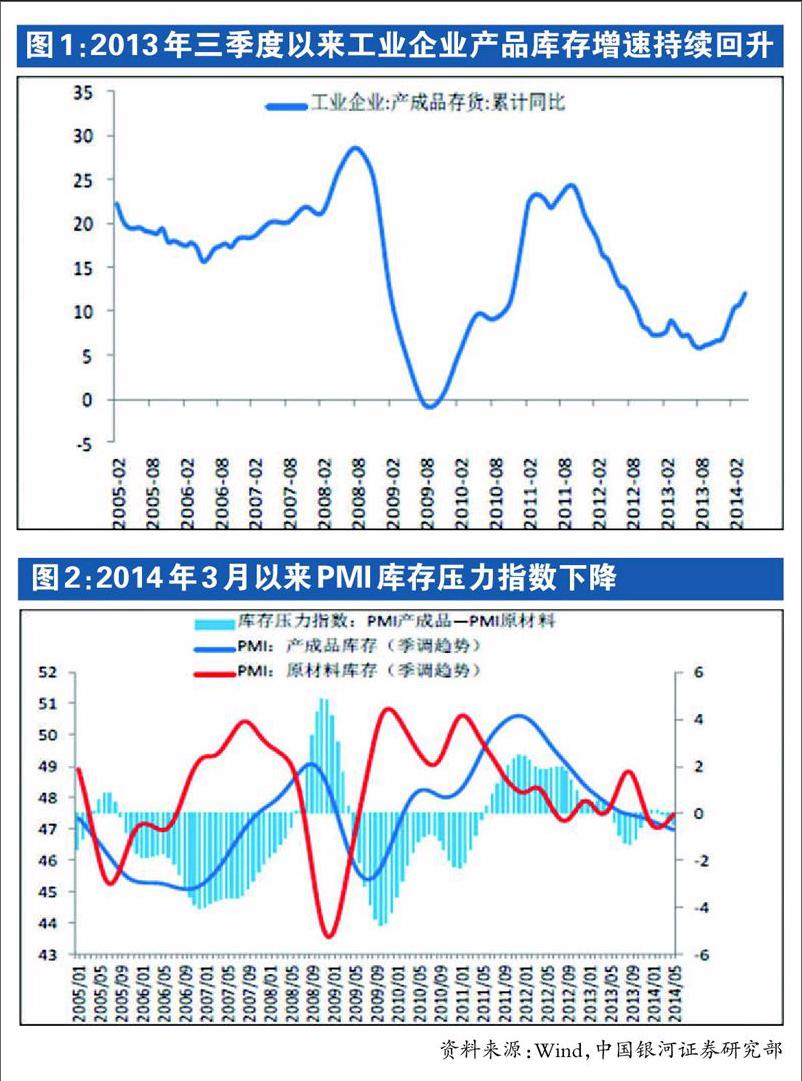

3月下旬起微刺激逐漸加力,累積效應逐步顯現。但本輪經濟環比改善的一個重要背景或者說與過去三年間的復蘇不同之處在于工業品產成品庫存累積較多,增速上升較快。2013 年三季度以來工業企業產成品庫存增速持續回升,4 月累計同比增速達到12%。

近期,庫存的兩個觀察指標存在一定的打架之處,工業產成品庫存與制造業PMI 產成品庫存并不十分一致。2013 年三季度以來工業企業產成品庫存增速持續回升,4 月累計同比增速達到12%。反觀PMI 庫存數據,季調后的產成品庫存持續下降,即使不經過季調也并未向工業企業產成品庫存一樣單邊上升。而扣除原材料庫存后的PMI 庫存壓力指數更是在今年4、5月的下降。工業數據顯示的庫存不斷上升與PMI 數據顯示的短期庫存壓力下降存在不一致。

目前,工業數據仍處在補庫存階段,制造業PMI 數據已經提前進入到去庫存階段。

2005 年至今,季調之后的制造業PMI 產成品庫存與工業企業產成品庫存的相關性非常高,二者走勢一致性很高,例外自2013 年底出現。一個可能的原則在于統計上的季節調整。另外,如果不進行季調,二者的走勢也還是較為一致。考慮到工業企業數據只公布到4 月份,存在一定程度的滯后性。

隨著微刺激力度的加大、需求端開始逐步改善,庫存開始去化。最新公布的制造業PMI產成品庫存已經開始出現下降,預計后續工業庫存的增速也將放緩或者下降。

我們判斷,目前庫存的整體格局是,隨著微刺激力度的逐步加大,需求端開始復蘇,去庫存的力度將逐步增強,庫存壓力將逐步下降。預計三季度經濟的環比改善將會加快企業去庫存的步伐,但也正由于庫存壓力較大,三季度的經濟改善力度可能不會很高。

上、中、下游各行業的情況

(一)上游:采掘業、金屬冶煉及加工業:去庫存壓力較高

上游方面,采掘及金屬冶煉加工業去庫存壓力較大,三季度企業盈利改善較難。

采掘業:庫存累計程度較高,三季度去庫存壓力較大,其中有色金屬礦采選業壓力相對較小。

金屬冶煉及加工業:金屬制成品庫存壓力較大,有色金屬冶煉及價格相對較小。

(二)中游:原材料加工&制造業:關注化學纖維

中游方面,原材料加工業以及制造業去庫存壓力較大。

原材料加工業:輕工制品類庫存上升非常快,去庫存壓力非常大。化工品差異較大,石油加工去庫存已經,化學制品仍需進行,化纖要開始補庫存了。關注化學纖維行業。

制造業:通用設備、汽車、電氣機械以及交運設備需要去庫存,專用設備已開始去庫存,計算機、通信等電子設備以及儀器儀表去庫存壓力也比較大。

(三)下游:消費品:分化明顯

下游方面,消費品內部出現分化,食品及農副產品庫存增速較快,酒水飲料已經開始明顯的去庫存。紡織服裝有去庫存的跡象,醫藥壓力還是比較大。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26