發展中國家批量評稅實踐對我國房產稅改革的啟示

2014-07-25 03:08:42黃麗艷

赤峰學院學報·自然科學版 2014年24期

關鍵詞:系統

黃麗艷

(宿州學院,安徽 宿州 234000)

發展中國家批量評稅實踐對我國房產稅改革的啟示

黃麗艷

(宿州學院,安徽 宿州 234000)

批量評稅是房產稅征收的關鍵步驟,也是房產稅實現稅收改革的途徑和工具.近年來,以南非和立陶宛為代表的發展中國家房地產批量評稅實踐取得了豐碩的成果,其豐富的經驗對我國房產稅稅收改革具有一定的借鑒作用.本文在對南非和立陶宛房地產批量評稅的實踐進行比較分析的基礎上,通過與我國房產稅改革進行比較,提出了完善我國房產稅改革的一些設想.

發展中國家;房產稅;批量評稅

1 引言

國際評估準則(IVS)對批量評估的定義為“在給定的時間內,使用系統、統一并考慮到對結果進行統計檢驗和分析的評估技術方法,對多種類型的財產所進行的評估”.[1]對房地產價值的批量評估是相對于單宗房地產價值評估而言的,即在給定的時間內對具有相似特征(類型、規模、區位、交易時間、質量等)的一系列或大批量房地產進行價值評估.從20世紀90年代開始,國外就陸續實施和推廣采用計算機輔助批量評估(CAMA)技術進行財產稅的評估.不僅許多發達國家和地區(如美國、加拿大、瑞典、新加坡、中國香港等)在房地產稅收稅基評估中運用了計算機輔助批量評估系統,一些發展中國家,如南非、立陶宛等也逐步推行了批量評估系統,并取得了豐厚的成果.本文通過研究南非和立陶宛這兩個和我國具有相似國情的發展中國家,以期為我國房產稅的推廣,改革和建立高效的房產稅評估體系,完善房產稅稅收體系提供經驗借鑒.

2 發展中國家批量評稅實踐

南非和立陶宛作為發展中國家中較早采用批量評估技術進行房地產稅計稅的代表,和我國進行房產稅稅收改革的實踐探索具有相似的情況:一是都屬于發展中國家,且經濟基礎相對較好;二是房地產市場發展起步晚,批量評估缺乏完善的數據基礎,房產稅征收面臨稅制改革等相同問題.因此,選取這兩個發展中國家進行房產稅批量評估實踐研究,對我國房產稅稅制的完善更具現實意義.

2.1 南非財產稅批量評估實踐

1994年南非開始全面推行稅制改革,2002年南非著手從開普敦進行試點,正式拉開了進行財產稅批量評估工作的序幕,2005年南非新《財產稅法》以立法的形式允許對包括不動產在內的財產稅進行批量評估,由此南非財產稅批量評估成為發展中國家中為數不多進行計算機輔助批量評估的國家.

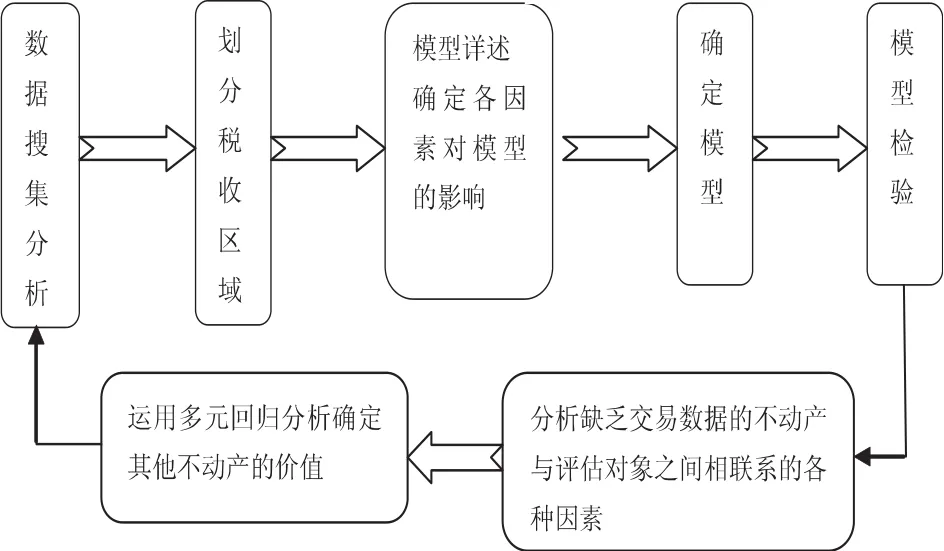

由于南非各城市及城鄉之間經濟發展不平衡,區域貧富差距大,因此,南非運用CAMA技術進行批量評稅實踐經歷了先試點后推廣的過程.首先選擇試點城市來進行實驗研究,在取得了可行的結果之后,逐步推廣到鄉村以及全國范圍.開普敦市作為南非首個進行財產稅批量評估的試點城市,在2002年利用CAMA技術和包括所有城市地區的新的數據庫進行了一次重新評估.重新評估以土地和附著物的資產價值為評估基礎.南非在構建計算機輔助批量評估系統過程中主要解決了以下幾個關鍵性的難題.

1.缺乏批量評估經驗,專業評估人員數量不足的問題

南非實行分稅制改革,財產稅是地方政府主要的財政收入來源.南非土地事務部負責注冊評估師的管理,但不直接參與批量評估實踐,地方政府的不動產管理部門具體負責對管轄區域內的不動產進行批量評估.在缺乏專業的評估人員的情況下,地方政府不動產管理部門通過公開、競爭的程序選擇專業的注冊評估師進行批量評估,保證了稅基評估過程的專業性.先通過試點地區進行稅基評估經驗的探索和積累,然后再對其他地區評估人員進行培訓,很大程度上解決了評估人員缺乏的問題.

2.數據搜集及建模問題

南非在進行批量評估實踐中,政府提供的必要技術支持起到了很大的作用.CAMA建模的數據可以從國家契約注冊局和南非測量總署得到,主要是銷售數據、土地數據、其他附著物的數據以及法律數據(比如所有權),這些數據為批量評估系統的模型構建起到了基礎作用.但有的地區根本無銷售記錄,或者有記錄但是數字并不正確.面對這樣的情況,南非的批量評估人員分析了已有的數據資料,并建立了簡單的評估模型,通過評估模型,采用回歸技術對缺少的數據進行預測和補充.

圖1 南非計算機輔助批量評估程序

2.2 立陶宛批量評稅實踐

立陶宛批量評稅體系的建立開始于2001年,并于2004年正式建成,立陶宛房地產批量評稅的實踐更為成功,且前期的準備工作較為豐富,為發展中國家進行批量評稅的實踐起到了標桿作用.

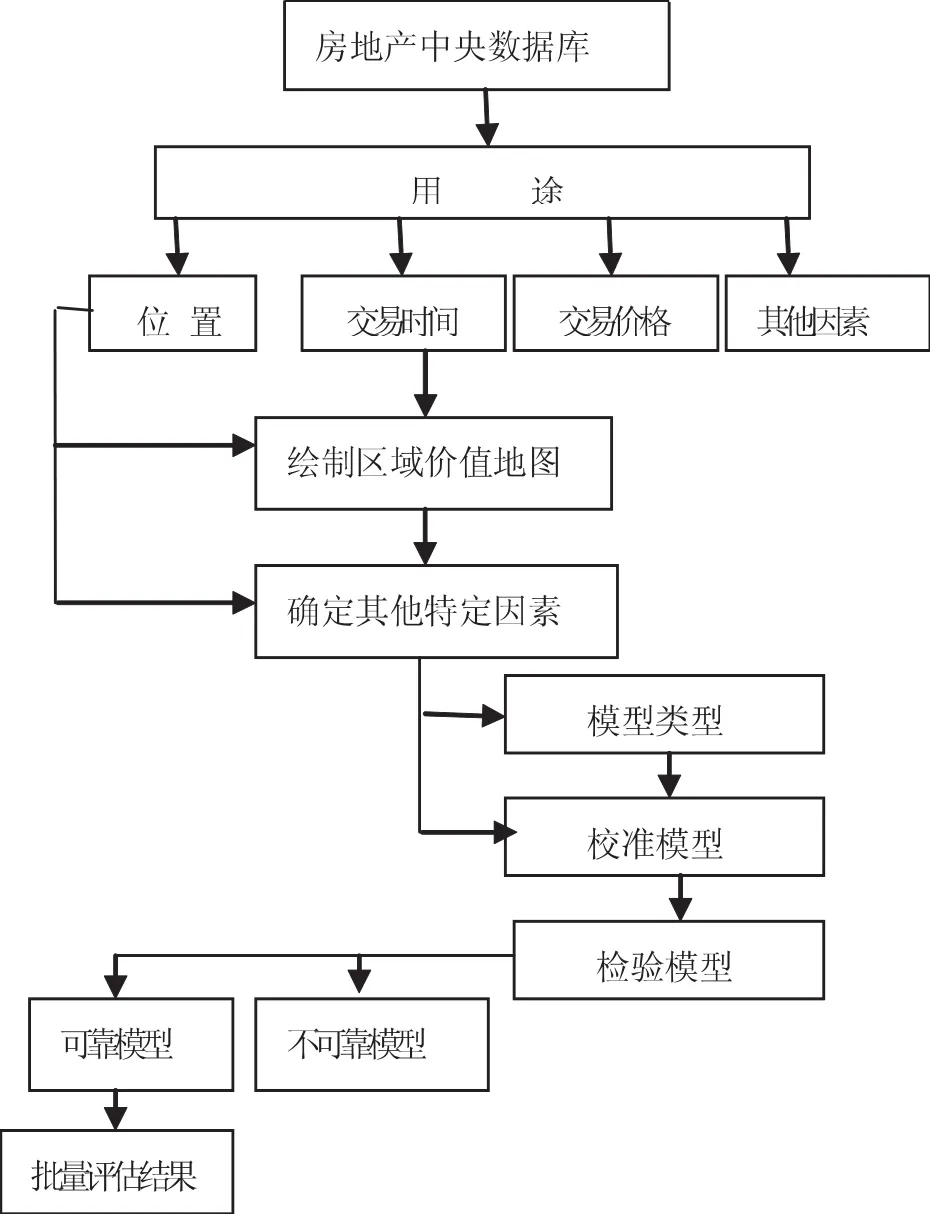

立陶宛政府對于房地產批量評估的探索起步較早.1991年立陶宛進行了房地產私有化,房地產市場開始建立,1993年立陶宛政府為了方便進行住房抵押貸款的需要而開始引入基于市場價值的評估模型.1997年,立陶宛政府具有前瞻性地建立了一套綜合房地產地籍登記系統,該系統使用完全計算機化的數據庫,并完整保存了房地產市場交易及其他基本的文本數據和圖表數據,為后來房產稅批量評估系統的構建奠定了基礎.

2001年立陶宛國家注冊事業中心(SECR)開始組織創建房地產稅的批量評估系統,2002~2003年,立陶宛創立了一個批量評估系統的中央數據庫,將全國范圍內所有地區的原有的地籍登記及市場信息數據進行整合,中央數據庫覆蓋了全國所有地區,使得立陶宛創建基于市場價值的計算機輔助批量評估模型的工作水到渠成.目前,立陶宛對全國近600萬宗房地產進行了分類型的房地產價值地圖的繪制,公眾可以通過國家注冊事業中心的官方網站查詢所屬城市區域內房地產的評估價值及生成該價值的模型解釋.

圖2 立陶宛批量評估程序

3 我國當前房產稅稅收批量評估實踐現狀

2011年初,上海和重慶地區率先推行房產稅征收試點,但由于缺乏房地產評估技術系統及房地產信息管理平臺的支撐,滬渝兩地房產稅的計稅依據均采用交易價格,而非評估價值,因而試點地區目前尚未進行房產稅批量評估系統創建的嘗試.相比較而言,杭州市在批量評估建設方面成為了國內的先行者,并取得了較為成功的經驗.

3.1 杭州市交易計稅價格批量評估系統建設情況

杭州市在2006年開始籌建房地產交易計稅價格自動評估模型,由杭州市財政局直屬征管局牽頭,通過外出考察學習,邀請評估專家和學者參與研究,并與建委、房管、規劃、土管等部門實現信息共享,形成杭州市批量評估系統創建的基本思路. 2007年3月啟動房屋交易計稅價格評估管理建設工作,通過服務外包的方式,采取公開招標優選系統軟件的開發機構,為杭州市房地產計稅價格評估的模型構建提供技術支持.

同時在建委、房管、規劃、土管等部門的支持和配合下,項目小組綜合利用房屋登記基本信息資料,房產地理信息、土地信息及規劃圖,按地理坐落進行評稅區域劃分,使數據庫中的房屋信息按照城區-街道-社區-住宅小區-每棟房屋的次序逐步的縮小路徑范圍.并于2008年4月正式投入運行.運營以來取得了良好的效果.杭州市房地產批量評稅系統成功的經驗可以總結為:一是持續活躍的房地產市場;二是政府對信息化建設投入大;三是各個部門的緊密合作;四是完善的契稅征管檔案.

3.2 我國批量評估系統創建條件分析

杭州市作為我國在進行房地產稅收計稅批量評估實踐探索方面的先行者,其成功的經驗為我國征收房產稅過程中創建批量評估系統提供了重要參考.但由于我國各個區域經濟發展及房地產市場發展水平差異較大,區域信息化建設程度不同等因素的影響,房地產價格批量評估系統要進行全國推廣,其建設條件分析如下.

表1 發展中國家及杭州地區批量評估建設與我國整體情況的比較

4 發展中國家批量評稅實踐對我國房產稅改革的啟示

現階段,房產稅的征收作為我國房地產稅收體系改革的主要途徑,對調控房價,調節收入分配,引導住房合理消費起到了重要的作用.在房產稅計稅過程中,快速高效地對房地產價值進行評估作為房產稅計稅的稅基,成為房產稅實施的關鍵.上海和重慶在房產稅試點過程中采用房地產交易價格作為計稅依據,沒有體現房產稅稅收的公平性和客觀性,非長久之計.因此,房產稅稅收在全國范圍內推廣的前提就是建立房地產批量評稅系統.借鑒和學習與我國具有相似情況的南非和立陶宛等發展中國家的房地產稅批量評估技術探索經驗,對我國房產稅稅制的完善更具現實意義.

4.1 調動各級政府的積極性,構建并完善房產稅征收的信息基礎

1.落實不動產統一登記制度

立陶宛在進行房地產批量評稅的實踐中,其中央數據庫得以快速、高效地構建依賴于原有的地籍登記和市場信息數據庫的整合.因此,對于我國當前存在的房地產市場發展不均衡,各地房地產信息建設程度差異較大等情況,要想建立完善的房產稅信息系統,其前提是完善房地產產權登記信息,通過不動產登記制度的落實,明確房地產產權權利人、權利性質、權屬來源、取得時間、變化情況以及房地產面積、結構、用途、價值、等級、坐落等信息,為房地產信息系統的構建打下基礎.

2.形成各部門共享的房地產信息系統

南非和立陶宛在進行房地產批量評稅的實踐中,其共同的成功經驗就是努力創建統一、公開、透明的房地產信息系統.在南非和立陶宛房地產稅收信息系統的建設過程中,各方力量的參與和共同努力為房地產信息系統的高效建立提供了人員保障和支持.可以借鑒南非的經驗,首先是調動各級政府的積極性,應由住建部負責住房檔案信息管理系統、區域房地產市場數據、房地產價格評估系統的信息化基本框架建設.由各省政府負責系統建設、各市負責房地產產權登記系統的實際操作,以各市的稅收部門作為房地產批量評估系統的具體實施者和操作者,最后整合實現全國聯網.因此,我國要想克服房產稅缺乏信息基礎的阻礙,就應要求房管、國土、規劃、地稅及專業評估機構等的共同參與,各部門形成信息共享的房地產綜合信息系統,建立各部門相互監督的房產稅稅收體系.

4.2 實現評估范圍區域化,評估對象類型化

立陶宛在批量評稅的實踐中,創造性地繪制了覆蓋全國范圍的分類型房地產價值地圖,結合地籍圖,通過房地產地基編號,標出各區域各類型房地產的市場價值,并不斷地更新和調整,因而探索出了一條高效、快捷的房地產稅基評估途徑.我國目前也面臨著地域范圍廣、區域發展不均衡等問題,應借鑒立陶宛的成功經驗,同時依靠我國在地理信息系統技術方面的優勢,將地理信息系統與評稅管理系統結合,按照地理坐標,以市-城區-街道-社區-住宅小區-每幢住宅為路徑,結合具有相同或相似價值的影響因素,劃分出評估范圍.

在對住宅進行批量評稅的基礎上,下一步可以考慮對評估對象實現類型化,將商業房地產納為房產稅稅收對象,拓寬房產稅稅基范圍,提高房產稅稅收的貢獻作用.

4.3 細分市場建立多個模型,提高評估精度

由于南非和立陶宛房地產市場起步較晚,成熟穩定的房地產市場尚未形成,因此南非和立陶宛的房產稅批量評估均采用市場比較法.但是國際上許多國家由于房地產市場發展情況不同,對于房地產稅收批量評估模型的類型選擇也不盡相同,例如德國的房地產市場相對成熟,平穩,其評估模型主要采用收益法評估價值.我國在構建和選擇批量評稅模型時,應根據各個區域房產稅市場的發展狀況,分析每個區域內影響房地產價值的因素,采用兩個及兩個以上的評稅模型,提高房地產價值評估的精度.

4.4 沿用“先試點后推廣”的批量評稅實現路徑

針對于我國各區域房地產市場發展狀況及信息建設情況差異較大的問題,應充分借鑒南非的經驗,仍采取先從試點地區開始,完善房產稅信息系統,規范房地產產權登記制度,構建房產稅稅基評估模型,在探索和不斷完善中,逐步推廣和實施.由于我國杭州市已于2008年4月正式進行房屋交易計稅價格批量評估系統的試點,并取得了良好的效果,積累了豐富的經驗.因此,在借鑒國外及杭州地區房地產價值批量評估系統構建經驗的基礎之上,可以先在上海、重慶及杭州地區及其他一線城市進行房產稅稅收批量評估系統的構建試點,不斷完善稅制,進而進行全國推廣.

〔1〕李明,樊勇.南非財產稅制改革對我國物業稅改革的借鑒[J].涉外稅務,2009(08):51-53.

〔2〕劉梅.我國房產稅稅制改革的路徑研究[J].經濟體制改革,2012(05):34-36.

〔3〕杭州市財政局直屬征收管理局課題組.房地產批量評稅技術的理論探索與實踐創新 [M].北京:經濟科學出版社,2009.84-85.

〔4〕劉洪玉.房產稅改革的國際經驗與啟示[J].改革,2011(02):84-88.

〔5〕里爾.弗朗森.非洲財產稅:問題與趨勢[Z].第五屆批量評估技術研討會會議論文,2010.

F810.42

A

1673-260X(2014)12-0082-04

安徽省教育廳人文社科基金項目(SK2013B507)

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

裝備制造技術(2019年12期)2019-12-25 03:06:46

制造技術與機床(2019年10期)2019-10-26 02:47:06

中國洗滌用品工業(2019年4期)2019-05-11 09:27:34

鐵道通信信號(2018年5期)2018-06-28 03:06:24

家庭影院技術(2017年9期)2017-09-26 03:41:45

知識經濟·中國直銷(2017年5期)2017-06-15 20:28:19

通信電源技術(2016年6期)2016-04-20 06:21:32