CAPM和Fama-French三因素模型在國內(nèi)證券市場的實(shí)證檢驗(yàn)

——基于A股不同行業(yè)的研究

2014-07-27 06:21:40呂亞楠

創(chuàng)新科技 2014年12期

雷 帥 呂亞楠

(河南財經(jīng)政法大學(xué),河南 鄭州 450002)

CAPM和Fama-French三因素模型在國內(nèi)證券市場的實(shí)證檢驗(yàn)

——基于A股不同行業(yè)的研究

雷 帥 呂亞楠

(河南財經(jīng)政法大學(xué),河南 鄭州 450002)

CAPM模型是現(xiàn)代重要的金融理論,早期的實(shí)證檢驗(yàn)顯示了該理論的成功之處,但從20世紀(jì)60年代早期開始,CAPM模型在解釋股票市場橫截面數(shù)據(jù)收益率時屢屢失敗,金融學(xué)家開始關(guān)注由此產(chǎn)生的市場“異象”。本文正是基于我國股票市場的規(guī)模效應(yīng)和價值溢價現(xiàn)象來驗(yàn)證CAPM模型和Fama-French三因素模型對于國內(nèi)股票收益率的影響。

股票市場;CAPM模型;收益率

1 研究背景和意義

CAPM模型是現(xiàn)代金融理論的三大基石之一,它描述了資產(chǎn)收益率與系統(tǒng)風(fēng)險溢價之間的線性關(guān)系,并且認(rèn)為β值即資產(chǎn)i的市場風(fēng)險是唯一的影響因素,CAPM以其明了簡潔的邏輯性廣泛應(yīng)用于投資決策和公司理財領(lǐng)域,并且得到了較多實(shí)證研究的支持。

國內(nèi)相關(guān)研究表明,我國資本市場存在著顯著的規(guī)模效應(yīng)和價值溢價現(xiàn)象。并且不難看出,CAPM的基本假設(shè)與我國的市場環(huán)境并不相符,一些中國的實(shí)證研究也表明,CAPM在國內(nèi)資本市場中的使用受到了一定限制。Fama-French三因素模型已經(jīng)在國外相對成熟的證券市場上表現(xiàn)出廣泛的適用性,目前國內(nèi)對于Fama-French三因素模型的研究和檢驗(yàn)相對于CAPM來說還不是特別成熟和完善,研究Fama-French三因素模型在中國證券市場的適用性具有理論發(fā)展和實(shí)踐應(yīng)用的雙重意義。

基于此,本文的研究目的正是通過考察我國股票市場的規(guī)模效應(yīng)和價值溢價現(xiàn)象來驗(yàn)證CAPM模型和Fama-French三因素模型對于國內(nèi)股票收益率的解釋力度,并進(jìn)行兩者的解釋力進(jìn)行比較和分析。

2 我國股票市場收益率風(fēng)險因素:基于CAPM和Fama-French三因素模型的實(shí)證檢驗(yàn)

2.1 樣本來源及檢驗(yàn)方法

我們從CSMAR數(shù)據(jù)庫中選取了2007年-2013年滬深證券交易所的股票行情數(shù)據(jù)和公司財務(wù)數(shù)據(jù)。在剔除B股后我們得到了A股股票為數(shù)據(jù)樣本,并從中剔除了ST股票、凈資產(chǎn)為負(fù)的股票。

本文采用Black,Jensen& Scholes的時間序列回歸方法xi,用股票組合的月回報率對市場因子、規(guī)模因子和賬面市值比因子進(jìn)行回歸分析。

2.2 兩大模型的實(shí)證分析

2.2.1 模型假設(shè):

第一,存在著大量投資者;

第二,所有投資者都在同一證券持有期內(nèi)計劃自己的投資資產(chǎn)組合;

第三,投資者投資范圍僅限于公開金融市場上交易的資產(chǎn);

第四,不存在證券交易費(fèi)用(傭金和服務(wù)費(fèi)用等)及稅賦;

第五,投資者們對于證券回報率的均值、方差及協(xié)方差具有相同的期望值;

2.2.2 所有投資者對證券的評價和經(jīng)濟(jì)局勢的看法都一致。

統(tǒng)計假設(shè):

第一,(Rm-Rf)、SMB、HML與隨機(jī)誤差項ξ不相關(guān)。

第二,零均值假定:E(ξi)=0。

第三,同方差假定,即ξ的方差為一常量。

第四,隨機(jī)誤差項ξ服從均值為0,方差為S2正態(tài)分布,即ξ i~N(0,S2)。

第五,無自相關(guān)假定:COV=(ξi,ξj)=0,i≠j解釋變量之間不存在線性相關(guān)關(guān)系。

Rit-Rft=a0+a1×(Rmt-Rft)+εit(CAPM模型)

E(Rit)-Rft=β0+β1×[E(Rmt-Rft)]+β2×E(SMBt)+β3×E(HMIt)+εit(Fama-French三因素模型)

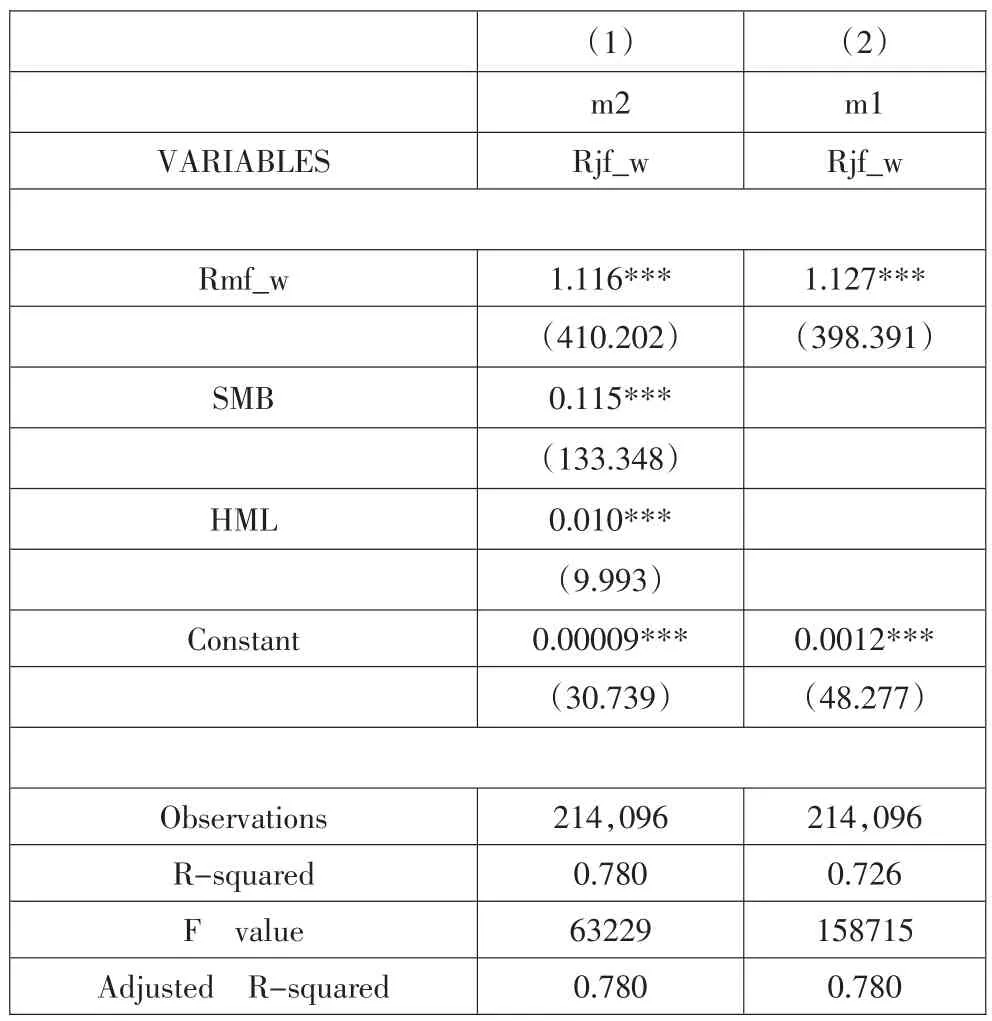

表 1 中國A股市場投資組合月收益率(未分行業(yè))

其中,Rft表示時間t的無風(fēng)險收益率;Rmt表示時間t的市場收益率;Rit表示資產(chǎn)i在時間t的收益率;E(Rmt)-Rft是市場風(fēng)險溢價,SMBt為時間t的市值(Size)因素的模擬組合收益率,HMIt為時間t的賬面市值比(book-to-market)因素的模擬組合收益率。

H0:β0=0&β0<a0,β1,β2>0

首先我們先進(jìn)行沒有分行業(yè)的兩個模型的回歸

m1:CAPM模型 m2:Fama-French三因素模型

從表1可以看出,兩個模型回歸的結(jié)果R2值比較高,且市場因素a1和β1系數(shù)均顯著,大小在1左右變化。對于截距項在統(tǒng)計上顯著,但總體看來這兩組中的截距項都很小,分別為0.0012和0.00009,說明在這里CAPM模型和三因子模型均能較好的解釋A股股票的收益率,并且三因子模型相對于CAPM模型更具有解釋力。

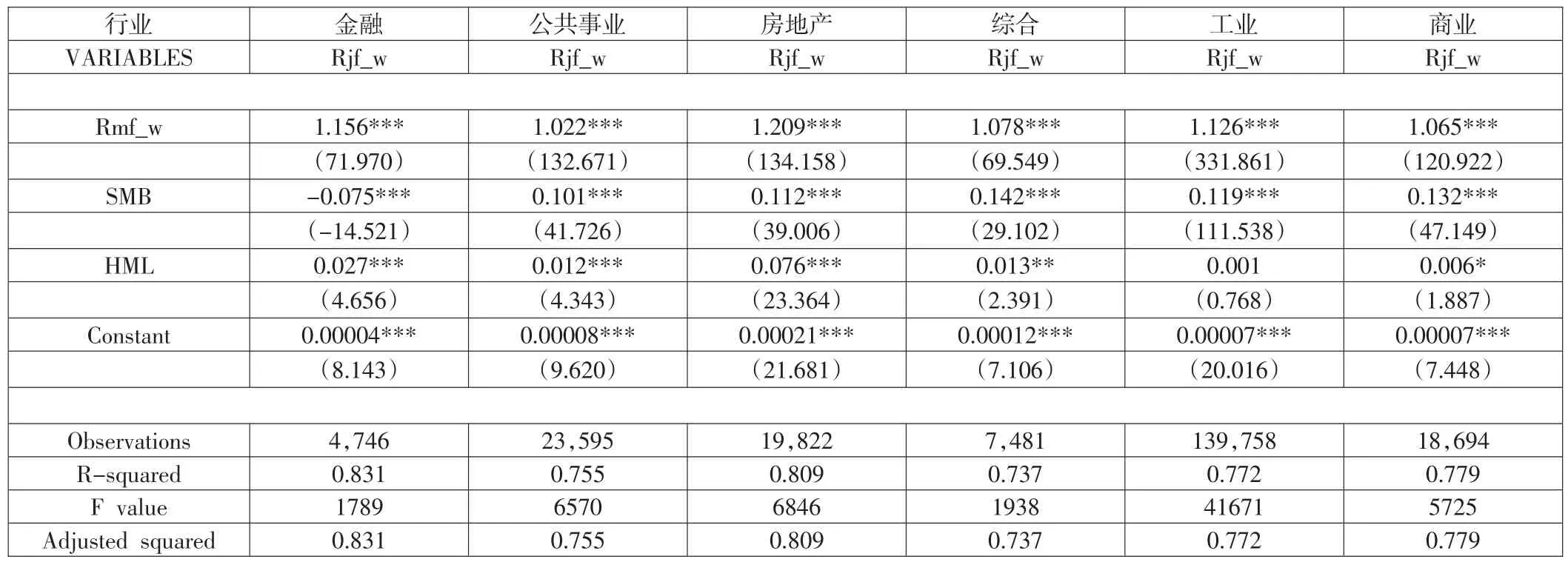

通過前面研究之后,我們可以看到CAPM模型和三因素模型都適合我國A股票交易市場價值評估的。但考慮到不同的行業(yè)對市場的反應(yīng)不同,我們又將數(shù)據(jù)進(jìn)行了行業(yè)分類,因此接下來的分析中,考慮了分行業(yè)對兩個模型進(jìn)行統(tǒng)計檢驗(yàn),表2、表3提供的最終結(jié)果。

從表2可以看出,CAPM模型回歸的結(jié)果R2值比較高,且市場因素α1系數(shù)均顯著,大小與1接近。對于截距項α0在統(tǒng)計上顯著,總體看來這每個行業(yè)的截距項α0值都很小,經(jīng)濟(jì)意義上是接近于0的,說明CAPM模型不能完全解釋A股股票的收益率。

表3可以看出,F(xiàn)ama-French三因素模型回歸的結(jié)果的R2值絕大部分處于0.7以上,且均比CAPM模型回歸結(jié)果的R2值高;市場因素β1系數(shù)也在統(tǒng)計上顯著;在新增加的兩個因子HML和SMB中,回歸因子均在統(tǒng)計上顯著。從截距項β0值來看,均在統(tǒng)計上顯著,且都比CAPM的截距項α0值小,這說明Fama-French三因素模型能夠很好地各行業(yè)投資組合的超額收益率。

值得注意的是,SMB在金融行業(yè)的回歸系數(shù)是顯著為負(fù)的,可能的解釋是:這個行業(yè)屬于壟斷行業(yè),規(guī)模越大的企業(yè)代表著更強(qiáng)的行業(yè)壟斷力,因此更可能獲得更高的收益。

2.3 穩(wěn)健性檢驗(yàn)

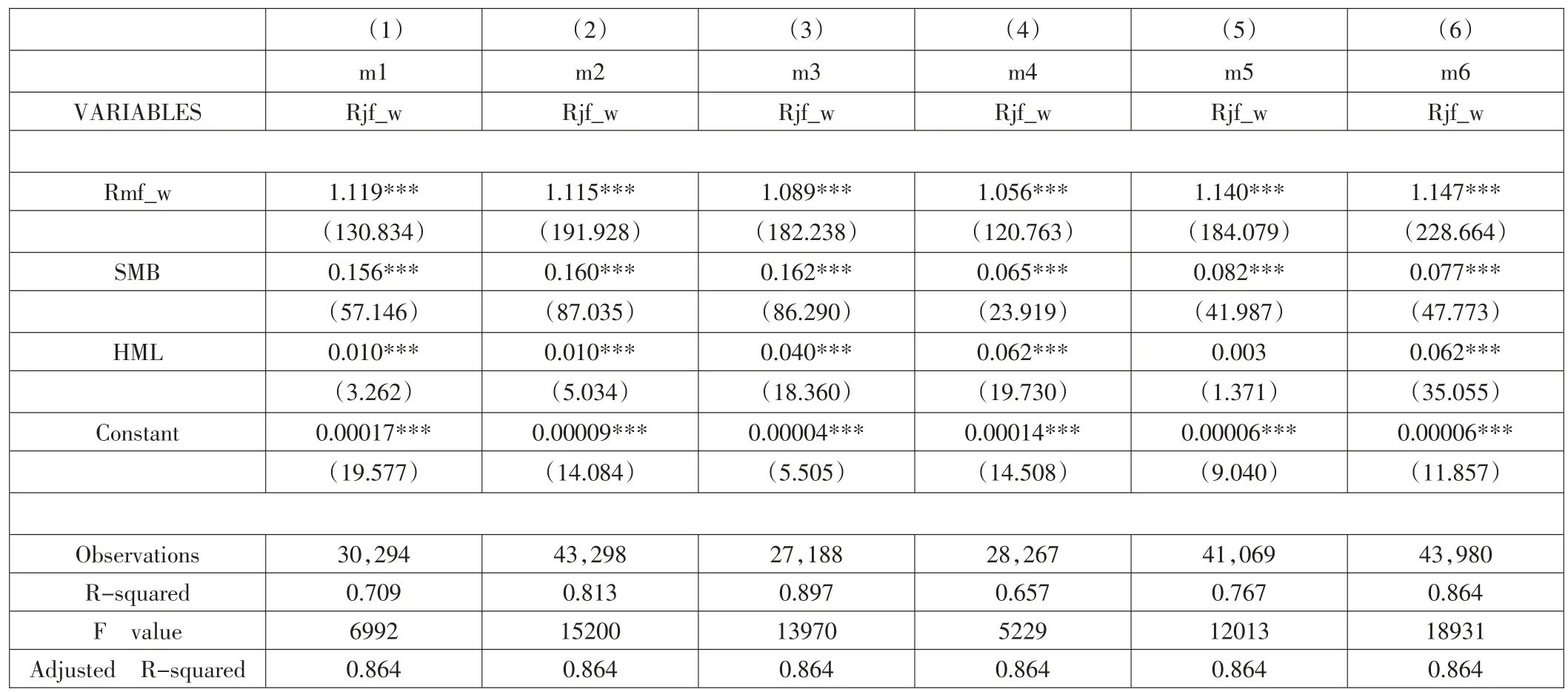

根據(jù)上述的統(tǒng)計分析,我們又回到原始數(shù)據(jù),進(jìn)行分組的模型回歸,進(jìn)行穩(wěn)健性檢驗(yàn)。根據(jù)分組:(1)按SIZE大小平均分為兩組(Small組,Big組);(2)按BM從小到大分三組,即前30%(Growth組),中間40%(Neutral組),后30%(Value組),共形成六個組,即Small Growth組,Small Neutral組,Small Value組,Big Growth組,Big Neutral組,Big Value組。

size:0(small),1(big);Gbtm:根據(jù)B/M,0(后30%,value),1(中間40%,neutral)2(前30%,growth)。m1代表的是size=0,Gbtm=0;m2代表的是Size==0&Gbtm==1;m3代表的是Size== 0&Gbtm==2;m4代 表 的 是 Size==1&Gbtm==0;m5:Size== 1&Gbtm==1;m6:Size==1&Gbtm==2。

從表4可以看出,兩個模型回歸的結(jié)果R2值比較高,且市場因素系數(shù)均顯著,大小在1左右變化。對于截距項在統(tǒng)計上顯著,但總體看來這兩組中的截距項都很小,經(jīng)濟(jì)意義上是接近于0。這從另一個角度印證了我們的結(jié)論,并且保證了我們的實(shí)證檢驗(yàn)的完整性。

表 2 中國A股市場分行業(yè)投資組合月收益率(CAPM模型)

表 3 中國A股市場分行業(yè)投資組合月收益率(Fama-French三因素模型)

表 4 中國A股市場分組投資組合月收益率

3 研究結(jié)論與未來可研究方向

本文以我國A股市場各個行業(yè)的股票為樣本,基于CAPM模型和Fama-French三因素模型進(jìn)行了實(shí)證分析。研究結(jié)果表明,CAPM模型可以較好地解釋中國A股市場的股票收益率,仍能夠作為一個有用的投資管理工具。對于Fama -French 三因素模型而言,我們通過將A股市場分成6個不同行業(yè)構(gòu)成的投資組合,考慮了公司規(guī)模和賬面市值比對股票收益率的影響,發(fā)現(xiàn)其對中國股票投資組合收益率具有更強(qiáng)的解釋能力。

考慮到選取數(shù)據(jù)的時間性問題,當(dāng)使用Fama.French三因素模型進(jìn)行實(shí)證分析時,三因素中使用的Rmt和Rft都是當(dāng)年的數(shù)據(jù),這樣在模型檢驗(yàn)的過程中,采用的數(shù)據(jù)不一定準(zhǔn)確反映了公司在市場真實(shí)的回報率,從而會影響最終結(jié)果的參數(shù)估計大小、參數(shù)檢驗(yàn)的pvalue值以及截距項的聯(lián)合檢驗(yàn)。例如在前面分行業(yè)的回歸分析,不是每一個行業(yè)的投資組合的價值因子的參數(shù)結(jié)果都去全部通過顯著性檢驗(yàn)的。所以我們可以在以后的實(shí)證檢驗(yàn)中嘗試加入一個包含Rmt-1和Rft-1的因子,可能會得到更好的檢驗(yàn)結(jié)果。

平時在對股票估值分析時,更多地討論的是除了資本市場之外的其他因素,因?yàn)槭袌鲆蛩氐男畔⑤^容易取得,其他來自各方面的因素不易取得并且多種多樣,因此經(jīng)典的CAPM模型盡管對個股收益率有很大的解釋力,但是在具體的估值中我們需要對CAPM模型進(jìn)行一定調(diào)整。除此之外,這兩個模型都假設(shè)資本市場是一個有效市場,然而現(xiàn)實(shí)情況中資本市場多不是有效的,這就需要我們更多的考慮其他因素,而不是單純的看市場因素。

[1]Sharpe W F,Capital asset prices:A theory of market equilibrium under conditions of risk[J]Journal of Finance,1964,19:425-442.

[2]Fama,E.and James D.Macbeth.Risk,return and equi?librium:empirical tests[J].Journal of Political Economy,1973(81):607-636.

[3]Roll,R.A critique of the asset pricing theorys tests[J]. Journal Financial Economics,1977(4):129-176.

[4]Basu.The Investment Performance of Common Stocks in Relation to Their Price to Earnings.

[5]Rations:A Test of the Efficient Market Hypothesis[J]. Journal of Finance,1977(32):663-682.

[6]Banz.The relationship between return and market value of common stocks[J].Journal of Financial Ecomomics,1981(9):3-18.

[7]Stattman D.Book values and stock returns[J].The Chica?goMBA:A Journal of Selected Papers,1980,4:25-45.

[8]Rosenberg B,Reid K,Lanstein R.Persuasive evidence of market inefficiency[J].Journal of Portfolio Management,1985,11:9-16.

[9]Fama E F,F(xiàn)rench K R.Common risk factors in the re?turnson stocks and bonds[J].Journal of Financial Economics,1993,33:3-56.

[10]Andy C W,Chui K C,Wei J.Book-to-market,firm size,and the turn-of-the-year effect:Evidence.

[11]Black F,Jensen M,Scholes M.The capital asset pricing model:Some empirical tests[A].Jensen M.Studies in the theory of capital markets[C].New York:Praeger,1972.

[12]Fama E F,F(xiàn)rench K R.Common risk factors in the re?turnson stocks and bond[J].Journal of Financial Economics,1993,33:3-56.

[13]陳信元,張?zhí)镉啵惗A.預(yù)期股票收益的橫截面多因子分析:來自中國證券市場的經(jīng)驗(yàn)證據(jù)[J].金融研究,2001(6):22-35.

F830

A

1671-0037(2014)06-42-3

雷帥(1988.10-),男,碩士研究生,研究方向:財政理論與政策。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中老年保健(2022年5期)2022-08-24 02:36:04

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代陜西(2021年12期)2021-08-05 07:45:46

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計與研究(2019年4期)2019-05-21 07:21:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19