眾安高溫險被疑變相設賭局

2014-07-31 04:06:01沈夢怡

消費者報道 2014年7期

沈夢怡

這些都是保險公司的噱頭,沒有什么實際效用,娛樂性與廣告效應更多一些。而“霧霾險”和“搖號險”被中國保監會叫停已經說明了此類產品不是保險,而是賭博。

2014年入夏,一個“最高可獲9900元賠付”的奇葩險種“37℃高溫險”,在短短21天內,依托天貓商城和微信兩大平臺銷售逾20萬份。讓一個背后有阿里、騰訊、平安等土豪撐腰的互聯網保險新軍——眾安保險成了傳統保險業的攪局者。

以對賭天氣為賣點的天氣險,對購買者而言是否具有保障作用,又是否等同于博彩?這不但是高溫險要面對的質疑,也是“賞月險”、“退貨運險”、“看世界杯喝高險”等一眾打著互聯網創新旗號保險共同遇到的問題。

獲賠概率近乎零

就在5月17日和23日,眾安保險在天貓商城與微信平臺上分別開賣“37℃高溫險”;保費為10元一份,最多可買99份。如果投保人保險期間即6月21日到8月23日,所在城市出現的37℃高溫天數超過對應免賠天數,即可獲得每份5元/天的保險金,每份累計賠償不超過100元。

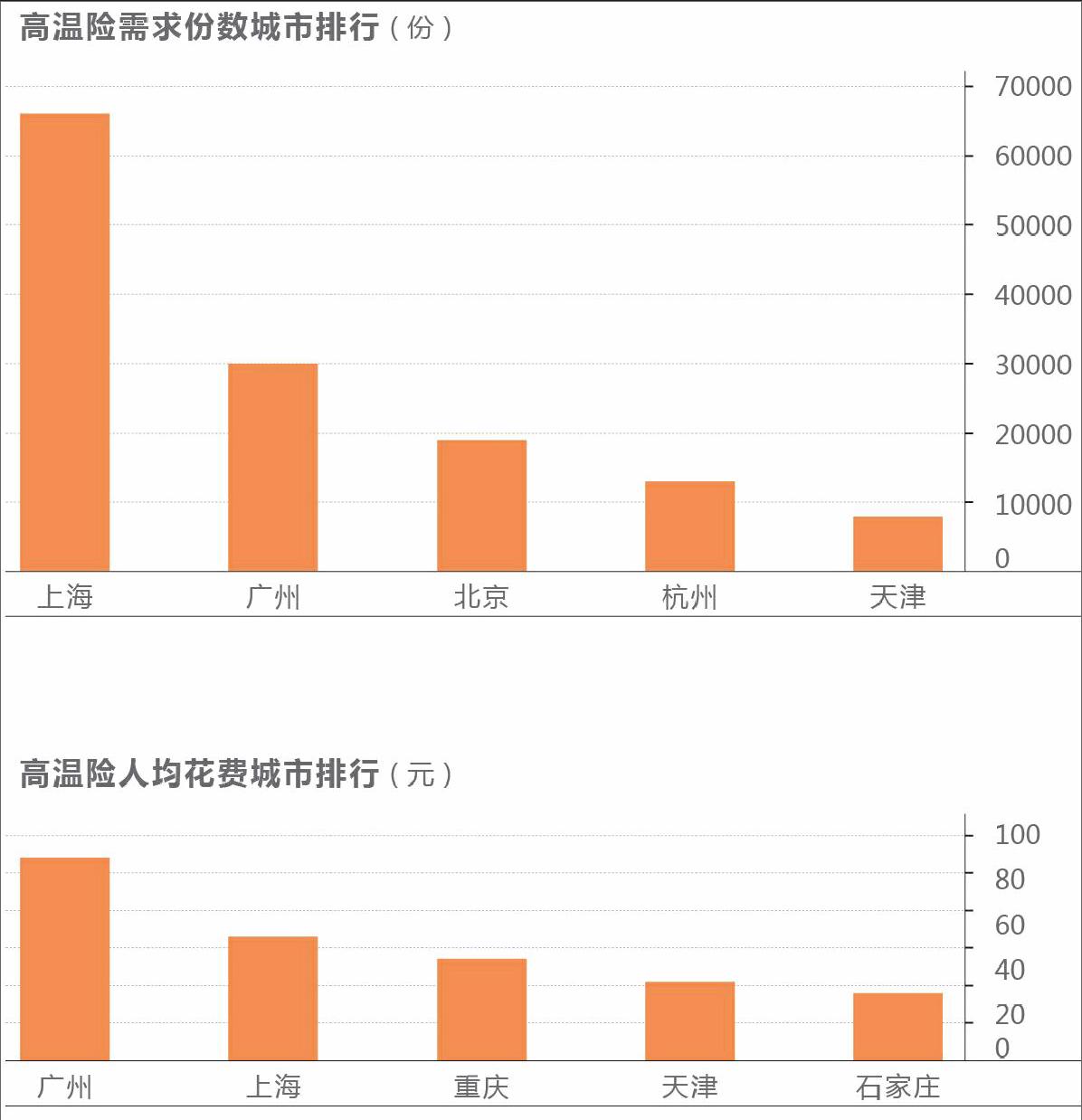

來自其發行方眾安在線保險的官方數據:截至6月6日,“37℃高溫險”在天貓商城與微信平臺上開售的21天時間里,累計銷量超20萬份,銷售額逾200萬元。其中上海以接近7萬份的銷量排名第一,廣州、北京、杭州、天津緊隨其后。

在“高溫險”的合同中,上海和廣州的免賠天數分別為11天和3天。也就是說,2014年夏天上海和廣州氣溫超過37℃的天數大于等于12天和4天,投保人才會得到賠償。可是中國氣象頻道氣象分析師信欣向本刊提供的1981至2010年氣象資料顯示:歷史保險期間,上海超過37℃的平均天數為2.7天,廣州僅為1.2天,大大小于免賠天數。

這對于消費者而言,想要得到所謂的“高溫補貼”變得十分困難。

“再比如武漢的免賠天數為15天,可按照歷史規律,武漢在保險期間內出現37℃的天數從未超過17天。包括廣州在內的8個城市的獲賠概率在0%到3%之間;只有烏魯木齊的獲賠概率較高,達到了6.35%。”信欣對《消費者報道》記者表示。

他同時還根據1951年至2013年的氣象資料,計算出包括上海、廣州在內的30個城市獲賠概率,而有包括武漢在內的21個城市獲賠概率幾乎為0%。

沒有保障的保險

中國氣象頻道氣象分析師信欣認為,盡管消費者的獲賠概率極小,卻讓人意外發現博彩的影子。以廣州為例,如果今年的6月21日到8月23日間,有10天溫度達到37℃,那么購買者就可以獲得25元的收益。因此,來自廣州的購買者梁鴻認為,“高溫險脫離了保險的本質,而更像是一場賭博”。

對此,廣東金融學院保險系主任羅向明教授認為:保險作為一種商業行為,它的基本職能是經濟補償,是補償被保險人因保險合同規定的風險造成的損失。只要不違反社會公眾利益,不具備欺騙性和強迫性,理論上保險公司可以承保任何風險。高溫是天氣意外風險之一,會導致被保險人需額外支出生活成本。因此,從保險原理分析,因高溫導致意外損失是可以投保相關保險的,保險公司推出“高溫險”也無可厚非,并非賭博。

“如果是線下銷售,這個險種肯定推不起來,連人工費都不夠支付,但在網上銷售成本低,消費者也可能會覺得好玩就去嘗試。”中國人壽珠海分公司一位不愿具名的王姓經理向記者說出了她的看法。就這一點,來自沈陽的投保人劉星對記者坦言,他就是抱著湊熱鬧的心態買的高溫險,“娛樂為主,投保為輔”。

“高溫險不是主流保險產品,保額低,理賠金額也低,索賠的成本相對較大,所謂的“自動理賠”模式也有待實踐檢驗。因此“高溫險”更多是一種商家的噱頭,或者帶有娛樂性的產品,吸引眼球做做廣告而已,對社會來說并沒有多大的實際意義。”羅向明告訴記者。

面對質疑,眾安保險公共關系與營銷部的王瑤對本刊記者回應道,“高溫險是眾安在天氣保險領域方面的一個嘗試,是一種創新。類似的保險在國外已經很成熟,所有數據都是經過精算師測評得出來,是合規的”。

2013年11月,眾安保險在“三馬”(指眾安的三大股東馬云、馬化騰、馬明哲)光環下發跡。從發布第一款產品“眾樂寶”,到進軍“退貨運險”,再到聯合百度推出“安全支付億元保賠計劃”,眾安始終難有大的突破。

眾安開始劍走偏鋒,在“37℃高溫險”之后繼續推出了世界杯足球系列險——“看球喝高險”、“夜貓子險”、“吃貨險”與“足球流氓險”。但據記者了解,世界杯足球險雖然聽起來新穎,實則就是將保險期縮短為一個月的人壽險。而消費者這次也不太買賬:截至6月19日,世界杯足球險天貓平臺累積銷量不超過600份。這些對于消費者沒有太多實際保障功能的險種,即使打上“互聯網創新產品”的印記,仍像是一個噱頭。

事實上,從2013年開始,“創新”就成了保險界當之無愧的熱詞。在監管部門還持觀望態度時,大小險企都趁機而動,極盡腦力研發新險種,“中秋賞月險”、“單身險”、“霧霾險”等等層出不窮。對此,一直關注著互聯網保險發展動態的羅向明認為:互聯網保險產品創新也需要一個度,不能脫離保險的本質。“賞月險”等都是保險公司的噱頭,沒有什么實際效用,娛樂性與廣告效應更多一些。而“霧霾險”、“搖號險”被中國保監會叫停已經說明了此類產品不是保險,而是賭博。

正如羅向明所言,熱鬧的互聯網保險已經引起監管部門的關注。4月15日,保監會發布《關于規范人身保險公司經營互聯網保險有關問題的通知》(征求意見稿),文中指出,“人身保險公司通過互聯網宣傳和銷售保險產品,須明示保險產品屬性,全面、客觀、真實地反映保險產品的主要特性和與產品有關的重要事實,語言表述真實、準確和清晰,充分履行風險提示義務。”endprint