基于模糊綜合評判法的建筑工程財務風險評估

2014-08-13 11:02:24梁志偉

河南科技 2014年6期

梁志偉

(內蒙古大唐國際托克托發電有限責任公司,內蒙古 呼和浩特 010206)

1 引言

隨著我國建筑工程的蓬勃發展,工程財務風險評估越來越受到重視。通過對工程財務風險的預測分析和評估可有助于進一步對企業財務收支活動中風險影響因素有清晰的了解,并最終為財務風險管理決策提供依據。然而,企業工程活動中的財務面臨的影響因素很多,具有模糊性,不確定性。對于具有模糊性的事件,可以采用模糊數學方法。模糊綜合評判法就是從眾多目標決策中劃分出來的一種新的數學方法,當影響事物的因素較多,又有很強的模糊性時,尤其具有明顯的優勢[1-2]。本文在介紹模糊綜合評判法的基礎上分析了影響工程財務的風險因素,并結合實例對某企業財務風險狀況進行了綜合評估。

2 工程財務風險因素

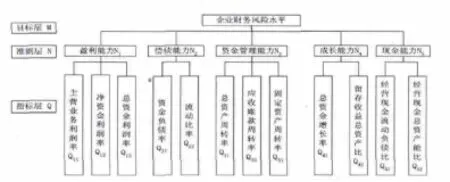

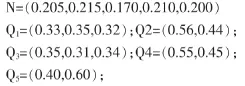

建筑企業的財務狀況受多方面因素的影響,所以對其財務風險預測和評估也應該從各個方面進行。工程財務風險指標體系的建立一般分為目標層、準則層和指標層。結合建筑工程企業自身特點,本文對建筑企業財務風險評價指標體系的分層如下:目標層(M)為建筑企業的綜合財務風險;準則層面(N):盈利能力、償債能力、資金管理能力、成長能力及現金能力五項;指標層(Q)包含反映企業財務風險的各項指標。據此可以歸納影響企業財務風險的各項指標,作為建筑企業財務風險評價的依據,如圖1所示。

圖1 建筑企業財務風險評價指標體系

3 模糊綜合評判法特點

模糊綜合評價法是一種基于模糊數學的綜合評標方法。該綜合評價法根據模糊數學的隸屬度理論把定性評價轉化為定量評價,即用模糊數學對受到多種因素制約的事物或對象做出一個總體的評價[3]。評價的著眼點是所要考慮的相關因素,進行綜合評判時,必須具備三個條件[3]:①因素集 U={U1,U2,…,Um};②評判集V={V1,V2,…,Vp};③單因素決斷。對于單因素決斷,有模糊映射f:U→V,即固定單因素u∈U,便存在一個模糊判斷B(u)∈f(v)。根據模糊映射定理,模糊映射f可以確定一個模糊關系Rf,它可以用一個矩陣來表示,因此,R又可以看成是U→V的一個模糊變換,設A為單因素權重,這樣(U,V,R,A)就構成了一個綜合評判模型。

4 模糊綜合評判步驟

(1)風險評價指標體系的建立。風險評價指標體系的建立是在充分研究對象的影響因素的基礎上,根據評價指標劃分的層次風險評價體系。準則層和指標層分別作為一級評價指標和二級評價指標。也就構成了評價對象的因素集U。根據工程企業財務風險的影響因素構建的評價指標體系如圖1所示。

(2)建立評價集。評價集V是專家利用自己的經驗和知識對評價指標因素對象可能做出的各種總的評判結果所組成的集合。 V={v1,v2……,vm},式中 vi(i=1,2,…,m)表示各種可能的評價結果。

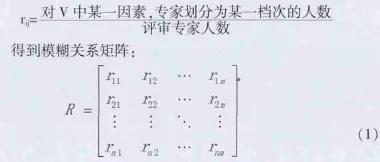

(3)建立模糊關系矩陣。模糊關系矩陣即建立從U到V的模糊關系R,利用模糊統計方法,對若干專家對各因素rij進行評價,則:

(4)確定權重集。權重集反映了因素集中各因素不同的重要程度,一般通過對各個因素 Ui(i=1,2,…,n)賦予一相應的權數 ai(i=1,2,…,n),這些權數所組成的集合稱為因素權重集,即權重值 A={a1,a2,……,an}。

為了反映各評價指標的重要程度,通常是賦予各評價指標不同的權重值來考慮各指標所起到的作用。權重值的賦予受到主觀和客觀因素影響,其賦值的合理與否,將對最終的綜合評價結果產生重大影響。普通方法只是單一的從主觀或者客觀的角度考慮,并不能真實反映權重值。多采用采用層次分析法(AHP)對主觀權重賦值。

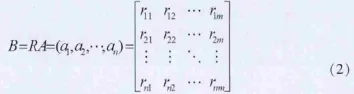

(5)模糊綜合評判。將各層所求權向量A和模糊評價矩陣R相乘,所得結果進行歸一化處理,最后按隸屬度的大小進行排序,以對工程財務風險進行綜合判定。

B為模糊綜合評價集。

5 應用分析

以某建筑工程財務風險評估為研究對象,進行財務風險分析。

在專家咨詢的基礎上構造兩兩比較判斷矩陣,求得矩陣特征向量和特征根,并進行一致性檢驗,得到各指標的相對權重,然后進行逐層的排序,最后得到總排序,即測評體系中的一級指標權重和項目權重。

模糊綜合風險評估權重的確定對評估的準確性起到決定性的作用。如今,權重的確定方法[4-5]主要有Delphi法、層次分析法、數理統計方法、序列綜合法、調查統計法等。本文在對野外情況進行詳細了解的基礎上采用層次分析法確定權重。權重結果如下:

得到低層次指標相對高層次指標的相對權重后,便可對個風險評價因素進行排序。由式(2)可得可得到最底層各指標相對于目標層重要度排序向量 Bi(i=1,……,13)。

由Bi值得大小可得到各風險評價指標對于目標層影響程度的排序,即通過Bi值的大小可以判別工程財務影響因素對企業財務風險的影響程度的大小,本例中工程財務風險因素影響最大的是總資金增長率(Q41),其次是資金負債率(Q31),影響程度最小的為應收賬款周轉率(Q32)。

6 結語

本文在分析了工程財務風險因素的基礎上,利用模糊綜合評判方法對某建筑工程財務風險進行了排序,得出了在企業的日常的籌資、投資、生產經營以及最終的分配過程中應當首先關注的是總資金增長率,其次是資金負債率及流動比率等等。

模糊綜合評判法對具有模糊性和不確定時間具有很好的實用性,使用模糊綜合評判法進行工程財務風險的影響程度排序非常有效,具有較強的實用性,可為企業在工程財務風險管理方面提供決策依據。模糊綜合評價法在引入隸屬函數的基礎上,實現了把人的直覺確定為具體的系數,通過建立數學模型進行解答,它可以克服傳統數學方法中唯一解的弊端,根據不同可能性得出多個層次的問題解,具備可擴展性,符合現代柔性風險管理思想,但它也存在一定的不足,即不能解決評價指標間的相關性造成的信息重復問題,隸屬函數、模糊相關矩陣等的確定方法有待進一步研究。

[1]楊綸標,高英儀.模糊數學原理及應用(第三版)[M].廣州:華南理工大學出版社,2001.

[2]汪培莊.模糊集合論及其應用[M].上海:上海科學技術出版社,1983.

[3]陳衍泰,陳國宏,李美娟.綜合評價方法分類及研究進展[J].管理科學學報,2004,4(2):70-72.

[4]戴樹和等.工程風險分析技術[M].北京:化學工業出版社,2007.

[5]王友志.現代工程項目風險管理理論與實踐[M].北京:中國水利水電出版社,2009,33-34.

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

太空探索(2016年6期)2016-07-10 12:09:06

筑路機械與施工機械化(2015年11期)2015-07-01 16:28:43

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

筑路機械與施工機械化(2015年8期)2015-01-11 09:24:54

筑路機械與施工機械化(2014年4期)2014-03-01 02:58:34