神州租車折戟的首次IPO

2014-08-28 22:49:01

新財(cái)富 2014年7期

關(guān)鍵詞:上市

神州租車第一次沖擊IPO以失敗告終,從美國(guó)資本市場(chǎng)鎩羽而歸。

這其中雖有中概股遇冷的大環(huán)境,但如果簡(jiǎn)單歸因于此未免有失偏頗。

寒風(fēng)驟起,冰雪如刀,自2011年下半年開始,一股凜冽的做空寒風(fēng)席卷在海外上市的中概股,眾多中概股或倒地,或撤退,或拼死抵抗,一片哀鴻。曾經(jīng)備受資本市場(chǎng)追捧的中概股,接二連三地被貼上了“造假”的標(biāo)簽,成為做空“禿鷲”口中的美食。

據(jù)統(tǒng)計(jì),自2011年下半年到2012年上半年,美國(guó)有40余家做空機(jī)構(gòu)將目標(biāo)對(duì)準(zhǔn)了中概股,由此導(dǎo)致近50只中概股遭質(zhì)疑后被迫停牌或退市。而同期只有土豆網(wǎng)、唯品會(huì)兩家中國(guó)企業(yè)在美國(guó)成功IPO,但這兩家企業(yè)上市首日均遭遇破發(fā),跌幅超過10%。迅雷、盛大文學(xué)等中國(guó)企業(yè)紛紛推遲了赴美上市計(jì)劃,創(chuàng)下中國(guó)企業(yè)赴美IPO以來的歷史最低水平,中概股遭遇空前的誠(chéng)信危機(jī)。這股浪潮,直至今天也尚未完全退潮。

就在這樣的背景下,2012年1月,神州租車向SEC提交了納斯達(dá)克上市申請(qǐng),計(jì)劃融資3億美元,其時(shí)機(jī)的選擇,有些令人摸不著頭腦,市場(chǎng)對(duì)其上市前景普遍看空。果不其然,經(jīng)過短短3個(gè)月時(shí)間,神州租車就宣布暫停上市。

表面上看,神州租車上市失敗主要是受大環(huán)境的影響,但仔細(xì)分析,或許是慣性思維和僥幸心理使然,讓神州租車和聯(lián)想控股“毅然決然”地啟動(dòng)上市,兵行險(xiǎn)招,自吞苦果。之所以這么講,根源還在于神州租車首次上市時(shí)存在的諸多“硬傷”和“難言之隱”無法激起投資者足夠的興趣,而中概股遇冷的大環(huán)境不過是放大了這種效應(yīng)而已。

規(guī)模擴(kuò)張迅速,成本急劇攀升

神州租車的前身是陸正耀在2005年3月成立的UAA(北京華夏聯(lián)合汽車網(wǎng)絡(luò)技術(shù)有限公司,又稱聯(lián)合汽車俱樂部)。成立之初,UAA就接受了聯(lián)想投資、美國(guó)CCAS公司、美國(guó)凱鵬華盈的投資;在2008年金融危機(jī)期間,聯(lián)想投資還向神州租車提供了1000萬美元的過橋資金;2010年8月,聯(lián)想投資再次向神州租車投資1450萬元;2010年11月,聯(lián)想控股以“股權(quán)+債權(quán)”形式向神州租車提供資金約12億元等等。正是有了聯(lián)想控股這棵大樹,神州租車走上了快速發(fā)展的軌道,車隊(duì)規(guī)模飛速增長(zhǎng),網(wǎng)點(diǎn)數(shù)目飛速增加。從聯(lián)想控股入主到2012年1月申請(qǐng)上市這短短1年多的時(shí)間,神州租車的車隊(duì)規(guī)模由不到1萬輛激增到2.58萬輛,服務(wù)網(wǎng)點(diǎn)從41座城市擴(kuò)張到66座城市。

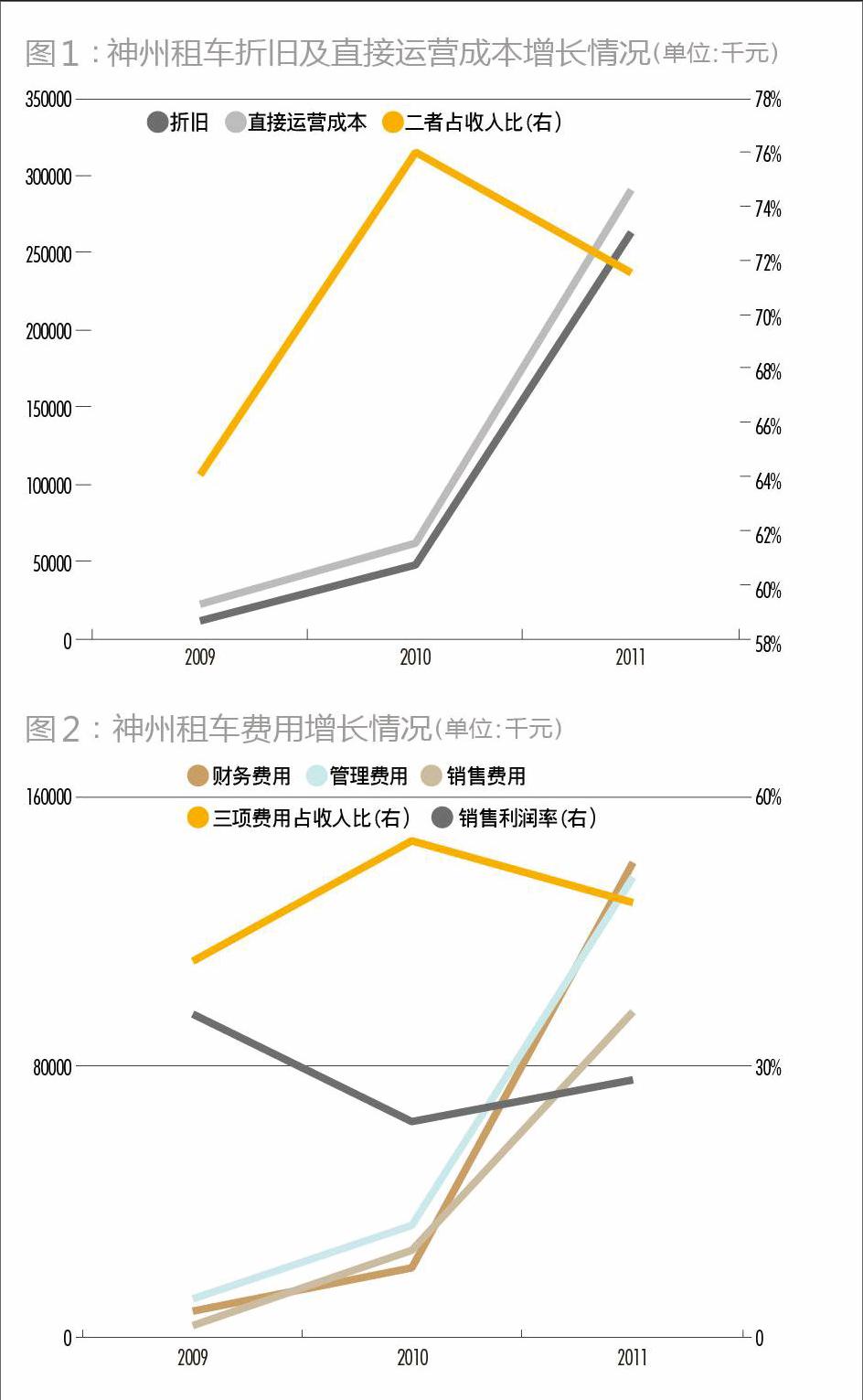

隨著網(wǎng)點(diǎn)的鋪開和車隊(duì)規(guī)模的快速攀升,好的一面是收入和資產(chǎn)規(guī)模的快速增長(zhǎng)。神州租車的營(yíng)業(yè)收入從2009年的5400萬元迅速攀升到2010年的1.43億元,并在2011年實(shí)現(xiàn)營(yíng)收7.76億元,資產(chǎn)規(guī)模也由2009年9170萬元飆升至35.41億元。不利的一面則是不可避免地帶來成本上升,對(duì)神州租車而言,車隊(duì)規(guī)模快速增加,帶來的直接負(fù)面效應(yīng)是折舊的升高和直接運(yùn)營(yíng)成本的增加。但如果運(yùn)營(yíng)管理能力強(qiáng),可以通過發(fā)揮規(guī)模效應(yīng)來抵減成本的增加,不過此時(shí)的神州租車似乎還不具備這樣的能力和水平。

在聯(lián)想控股入主之前,神州租車每年折舊和直接運(yùn)營(yíng)成本之和占收入的比重就在飛速攀升,雖然在聯(lián)想控股入主后有所下降,規(guī)模效應(yīng)初顯,但占比仍較2009年水平高,下降幅度并不明顯(圖1)。反映在盈利上,2009年-2011年,神州租車的凈虧損分別為316萬元、4330萬元和1.51億元,企業(yè)規(guī)模越大,虧得越多。由此,令人不得不對(duì)神州租車的管理能力和水平產(chǎn)生疑問。

三項(xiàng)費(fèi)用快速增長(zhǎng),管理費(fèi)用成謎

從2009年開始,神州租車三項(xiàng)期間費(fèi)用均以“火箭”的速度飛升,以財(cái)務(wù)費(fèi)用為例,2009年為773.5萬元,而到2011年發(fā)生財(cái)務(wù)費(fèi)用1.4億元,年均增長(zhǎng)率接近326%(圖2),神州租車三項(xiàng)費(fèi)用之和約占了全年?duì)I收的50%。

如果說財(cái)務(wù)費(fèi)用激增還可以用借款增加的原因加以解釋的話,神州租車管理費(fèi)用的變化則有些令人難以理解。據(jù)其招股書披露,神州租車當(dāng)時(shí)管理人員509名,而2011年神州租車發(fā)生管理費(fèi)用1.36億元,人均26.8萬元,遠(yuǎn)高于同行業(yè)水平。一種可能的解釋是神州租車將部分直接運(yùn)營(yíng)成本(汽車保險(xiǎn)費(fèi)、網(wǎng)點(diǎn)服務(wù)費(fèi)、燃料費(fèi)等)計(jì)入管理費(fèi)用,從而提高毛利率。

車輛利用率下滑,極度資金饑渴

由于三項(xiàng)費(fèi)用、折舊及直接運(yùn)營(yíng)成本的控制失當(dāng),規(guī)模快速擴(kuò)張直接導(dǎo)致的結(jié)果就是單臺(tái)車輛運(yùn)行成本上升。單臺(tái)車輛的管理運(yùn)行成本由2010年的1.83萬元/輛上升到2011年的3.59萬元/輛。

對(duì)租車行業(yè)來講,車輛利用率越高,意味著周轉(zhuǎn)率越高。神州租車車隊(duì)規(guī)模擴(kuò)張迅速,如果車輛利用率能夠提高,也能彌補(bǔ)車輛運(yùn)營(yíng)成本的增加。但神州租車當(dāng)時(shí)的招股書顯示,2009-2011年間,神州租車短期租賃業(yè)務(wù)的車輛利用率呈現(xiàn)逐年下降的趨勢(shì),即使其采取了低價(jià)銷售的策略,效果依然不明顯(表1)。

由于擴(kuò)張速度過快,成本費(fèi)用控制失當(dāng),單車盈利能力改善效果不明顯,神州租車面臨的局面是資產(chǎn)負(fù)債率居高不下,后續(xù)融資能力薄弱,資金鏈高度緊張。自2009年開始,神州租車的資產(chǎn)負(fù)債率、債務(wù)總額、財(cái)務(wù)費(fèi)用等不斷上升。截至到2011年底,其負(fù)債近34億元,其中短期債務(wù)(含需在1年內(nèi)償還的長(zhǎng)期債務(wù))近21億元,資產(chǎn)負(fù)債率也達(dá)到95.81%,已接近資不抵債的邊緣。

高企的資產(chǎn)負(fù)債率、虛弱的經(jīng)營(yíng)能力、持續(xù)擴(kuò)張的沖動(dòng)和路徑依賴,使得神州租車患上了極度資金饑渴癥。根據(jù)其招股書,神州租車在2012年需要3.2億美元(約20億元人民幣)的資本支出,而其利潤(rùn)和折舊之和在2011年僅為1.3億元,已遠(yuǎn)遠(yuǎn)不能滿足發(fā)展資金要求。內(nèi)部融資不夠,則需要轉(zhuǎn)而求之于外。而從緊的貨幣政策,使得其即使背后有聯(lián)想控股這棵大樹,信貸融資也力不從心。截至2012年3月31日,神州租車對(duì)聯(lián)想控股負(fù)有9億元債務(wù),同時(shí)聯(lián)想控股還為神州租車?yán)塾?jì)擔(dān)保了23億元的貸款,幾乎是神州租車債務(wù)的總和。神州租車要想從聯(lián)想控股持續(xù)獲得資金支持,難度只會(huì)更大。2012年1月,神州租車獲得聯(lián)想控股1年期的1.5億元及600萬美元借款,利率7.22%,已高于國(guó)內(nèi)同期的貸款利率。endprint

估值失當(dāng)

自身造血能力不強(qiáng)、債務(wù)融資成本高,繼續(xù)依靠債務(wù)融資無異于飲鴆止渴,神州租車不得不進(jìn)行股本性融資。經(jīng)過一系列眼花繚亂的上市架構(gòu)重組后,神州租車遞交了上市申請(qǐng)書。但神州租車對(duì)自己的估值顯得過于樂觀。

截至到2011年底,神州租車凈資產(chǎn)僅為0.24億美元。而神州租車公布的IPO發(fā)行價(jià)為每股3.125美元,融資1.58億美元。以此計(jì)算,神州租車估值為9.42億美元,市凈率為39.25。這一數(shù)值與國(guó)際同行業(yè)企業(yè)相比,相當(dāng)之高(表2),但神州租車的盈利能力及基本面卻相差甚遠(yuǎn),希望能打動(dòng)投資者的理由只能宣稱中國(guó)市場(chǎng)前景廣闊等。

即使從神州租車自身比較,在2010年聯(lián)想控股收購后,神州租車的價(jià)值為9.36億元,折合1.5億美元,在經(jīng)歷了2010年虧損4333萬元和2011年虧損1.51億元后,估值反而上升到9.42億美元,其中的原因?qū)嵲陔y以理解。

戰(zhàn)略投資者的缺失

在神州租車上市過程中,還有一個(gè)比較明顯的缺陷是戰(zhàn)略投資者的缺失。單從股本結(jié)構(gòu)來看,聯(lián)想控股和陸正耀夫婦合計(jì)持有的股權(quán)為93.6%,在股權(quán)設(shè)計(jì)上有著相當(dāng)?shù)目臻g引入戰(zhàn)略投資者,但在最終的上市架構(gòu)中,戰(zhàn)略投資者卻不見蹤影。

應(yīng)該說,神州租車或者聯(lián)想控股很早之前就意識(shí)到,與國(guó)際同行業(yè)領(lǐng)先企業(yè)進(jìn)行合作的重要性和必要性。2011年3月30日,神州租車與全球最大的租車公司Enterprise簽署戰(zhàn)略合作協(xié)議,為神州租車的下一步上市提供了很好的題材。

但一年時(shí)間過去,在神州租車上市前夜,Enterprise卻轉(zhuǎn)向神州租車的競(jìng)爭(zhēng)對(duì)手一嗨租車。2012年3月29日,Enterprise宣布向一嗨租車投資入股15%股權(quán)并獲得相應(yīng)的董事會(huì)席位。

Enterprise為何在經(jīng)歷了一年的合作之后,在神州租車上市的關(guān)鍵時(shí)刻突然轉(zhuǎn)向,真實(shí)的原因不得而知。但從常理分析,有兩種可能:一是在這一年時(shí)間內(nèi),雙方的合作并不愉快,并沒有達(dá)到Enterprise期望的效果,或者說Enterprise對(duì)神州租車感到失望;二是Enterprise想投資入股神州租車,但其入股的價(jià)格和附加條件令聯(lián)想控股難以接受。

不管是哪一種原因,最終的結(jié)果是令國(guó)際資本市場(chǎng)的投資者更加難以樹立對(duì)神州租車的信心。盡管神州租車在3月27日宣布臨時(shí)增加美銀美林、摩根士丹利2家股票推銷商并將融資額度由3億美元下調(diào)到1.58億美元,但大勢(shì)已去。截至4月23日,神州租車計(jì)劃中的IPO發(fā)行量只獲得了大約一半的認(rèn)購,上市中止。

時(shí)過境遷,經(jīng)過兩年多時(shí)間的謀劃,神州租車二次IPO已徐徐拉開帷幕,而且給投資者描繪了一幅美好的“藍(lán)圖”,但打鐵還需自身硬,這次神州租車是否能實(shí)現(xiàn)自己的“中國(guó)夢(mèng)”呢?endprint

猜你喜歡

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2023年2期)2023-12-28 20:47:22

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年4期)2022-08-27 00:57:30

車主之友(2022年5期)2022-04-06 11:54:26