金融業(yè):O2O反擊戰(zhàn)

2014-08-28 23:04:55

新財(cái)富 2014年7期

無論是互聯(lián)網(wǎng)企業(yè)布局金融領(lǐng)域,還是傳統(tǒng)金融機(jī)構(gòu)上線互聯(lián)網(wǎng)金融產(chǎn)品,最大的顛覆在于對(duì)渠道的重新定義。傳統(tǒng)銀行,一邊搭建線上網(wǎng)絡(luò)、嘗試直銷業(yè)務(wù),一邊積極與互聯(lián)網(wǎng)巨頭合作,同時(shí)線下布局社區(qū)銀行,謀求銀行業(yè)務(wù)的O2O之路。而對(duì)于原本缺乏物理通道的保險(xiǎn)、基金、中小券商及信托等子行業(yè)來說,O2O意味著更大的發(fā)展機(jī)遇。未來,在互聯(lián)網(wǎng)企業(yè)無往不利的渠道優(yōu)勢壓迫下,傳統(tǒng)大型金融機(jī)構(gòu)將強(qiáng)化在大客戶把控與專業(yè)定價(jià)能力上的優(yōu)勢,并通過引導(dǎo)金融市場向證券化轉(zhuǎn)變,優(yōu)化金融資源配置。

“銀行不改變,我們就改變銀行。”馬云的霸氣與顛覆能力早已被證明。2013年,阿里金融以其海量客戶、創(chuàng)新思維和極致的客戶體驗(yàn)率先進(jìn)軍互聯(lián)網(wǎng)金融,并在2014年伊始獲得民營銀行試點(diǎn)資格。

互聯(lián)網(wǎng)巨頭的進(jìn)軍短期內(nèi)對(duì)銀行大客戶尚無切實(shí)影響,但在終端零售客戶及小微貸款方面,傳統(tǒng)銀行業(yè)已明顯感受到了互聯(lián)網(wǎng)金融平臺(tái)的威脅:它割裂了銀行和終端客戶的直接聯(lián)系,分流了銀行客戶,抬高了銀行的資金成本;同時(shí),小額高頻度的資金流水正逃離銀行系統(tǒng),通過第三方或者P2P進(jìn)行流通、投資。

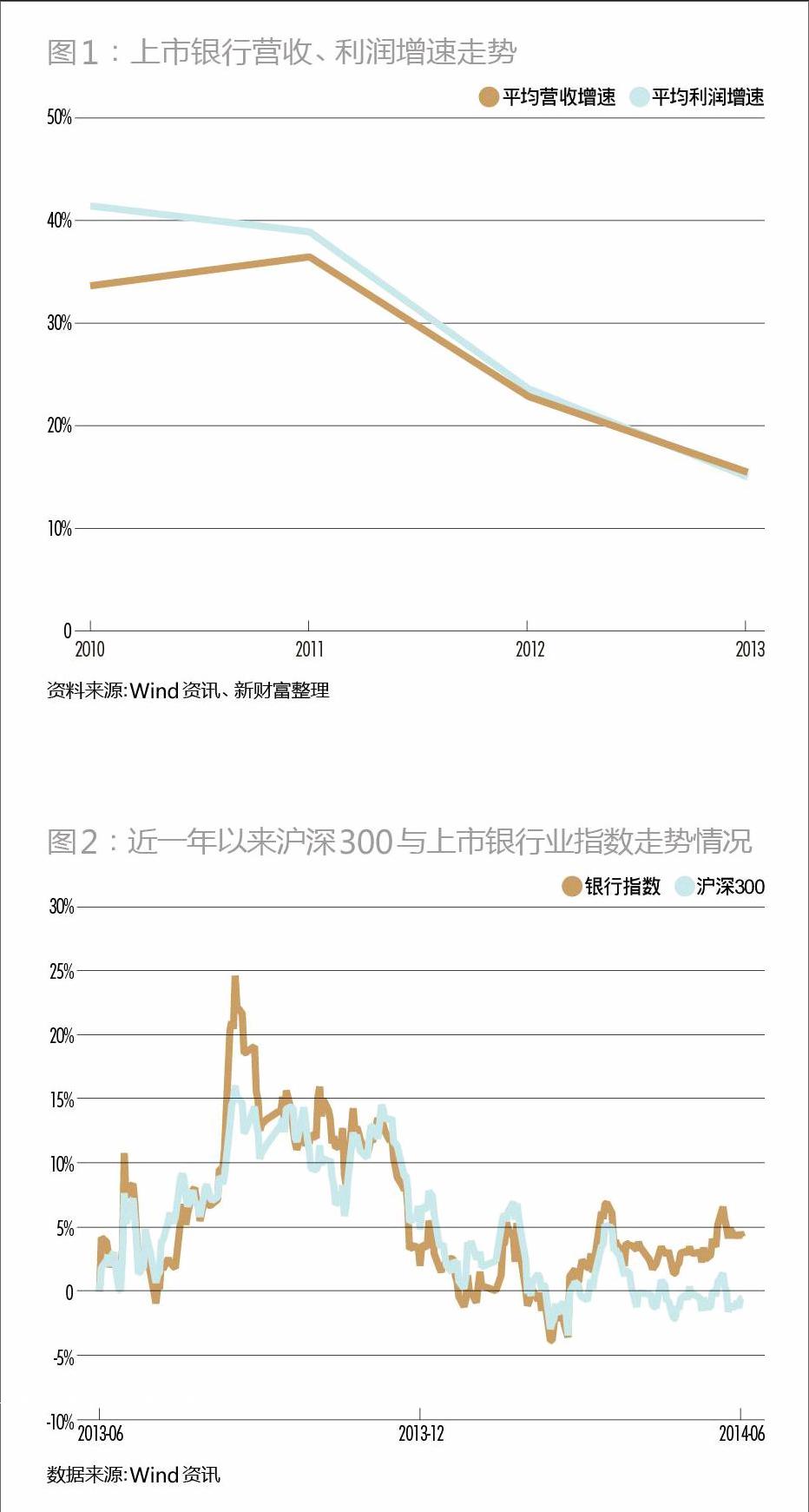

多年來,傳統(tǒng)銀行受益于高儲(chǔ)蓄率與利率管制,改革創(chuàng)新缺乏實(shí)質(zhì)性突破,在零售銀行、中間業(yè)務(wù)及私人銀行等領(lǐng)域還沒有形成競爭優(yōu)勢。隨著金融體制改革的深化與互聯(lián)網(wǎng)金融的沖擊,銀行的營收增速與利潤增速均逐年下滑(圖1)。

雖然傳統(tǒng)銀行的電子替代率也在急速上升,大部分銀行均設(shè)立了網(wǎng)上銀行、手機(jī)銀行、電話銀行等業(yè)務(wù),但其在引流能力及客戶體驗(yàn)方面,與互聯(lián)網(wǎng)巨頭的平臺(tái)無法展開競爭。走在前列的銀行在搭建線上網(wǎng)絡(luò)、嘗試直銷業(yè)務(wù),也在積極與互聯(lián)網(wǎng)巨頭合作,同時(shí)線下布局社區(qū)銀行,謀求業(yè)務(wù)的O2O之路。

目前,無論是互聯(lián)網(wǎng)企業(yè)布局金融領(lǐng)域,還是傳統(tǒng)金融機(jī)構(gòu)上線互聯(lián)網(wǎng)金融產(chǎn)品,最大的顛覆在于對(duì)渠道的重新定義。對(duì)于原本缺乏物理通道的保險(xiǎn)、基金、小券商及信托等子行業(yè)來說,這意味著更大的發(fā)展機(jī)遇;而在傳統(tǒng)渠道占據(jù)優(yōu)勢的銀行和大券商,現(xiàn)階段則受到較大沖擊。

未來,在互聯(lián)網(wǎng)企業(yè)無往不利的渠道優(yōu)勢壓迫下,傳統(tǒng)大型金融機(jī)構(gòu)將強(qiáng)化在大客戶把控與專業(yè)定價(jià)能力上的優(yōu)勢,并通過引導(dǎo)金融市場向證券化轉(zhuǎn)變,實(shí)現(xiàn)風(fēng)險(xiǎn)的市場化定價(jià)和市場化的自我承擔(dān),優(yōu)化金融資源配置。

傳統(tǒng)金融機(jī)構(gòu)也能O2O?

中國的商業(yè)銀行們正試圖對(duì)自身產(chǎn)品細(xì)分,并做適當(dāng)?shù)慕鈽?gòu)或重構(gòu),然后有機(jī)地嵌入到流量巨大的搜索、電商或社交門戶等互聯(lián)網(wǎng)入口中,借互聯(lián)網(wǎng)巨頭之力,打造升級(jí)自身的網(wǎng)絡(luò)平臺(tái)。

然而,因?yàn)橥顿Y者對(duì)銀行目前盈利模式的可持續(xù)性并不看好,加之對(duì)其不良貸款的憂慮,銀行股已持續(xù)多年走弱,除創(chuàng)新力度較大的中信銀行還走出一兩波行情,其他銀行股大都在底部徘徊。與其他行業(yè)不同,互聯(lián)網(wǎng)金融被視為銀行股的利空,市場對(duì)商業(yè)銀行的自我革新并不看好。2013年6月以來,16家上市銀行構(gòu)成銀行業(yè)指數(shù)相較滬深300指數(shù)漲幅為5%,幾乎同步維持弱勢調(diào)整走勢(圖2)。

而互聯(lián)網(wǎng)金融則成為資本市場最熱的概念股板塊之一,這種熱潮延續(xù)至今,略有回落,不少與互聯(lián)網(wǎng)金融沾邊的非金融概念股票都出現(xiàn)較大漲幅。

金融業(yè)務(wù)創(chuàng)新力比拼

從成熟市場的發(fā)展歷程來看,單純的線上直銷銀行,如ING直銷銀行,早期憑借恰當(dāng)?shù)亩ㄎ缓捅±噤N的模式,可以吸引對(duì)存款利率敏感的用戶,使資產(chǎn)規(guī)模在短期內(nèi)得以迅速擴(kuò)張,并很快實(shí)現(xiàn)盈利。但其劣勢也非常明顯,因資本成本高,貸款能力單一,且無中間業(yè)務(wù)收入,分散和抵御風(fēng)險(xiǎn)的能力較弱,并不具備持續(xù)發(fā)展的核心競爭力。

單純渠道上的網(wǎng)絡(luò)化只具有短期爆發(fā)力,真正的互聯(lián)網(wǎng)金融最終比拼的仍是金融業(yè)務(wù)創(chuàng)新能力。在此角度上,傳統(tǒng)銀行或許應(yīng)該強(qiáng)化核心業(yè)務(wù),同時(shí)借助互聯(lián)網(wǎng)巨頭的流量優(yōu)勢,將部分渠道功能讓渡給互聯(lián)網(wǎng)企業(yè),兩者才能實(shí)現(xiàn)雙贏。

在金融改革及利率市場化大背景下,互聯(lián)網(wǎng)技術(shù)帶來的競爭以及新思維,將推動(dòng)銀行諸項(xiàng)業(yè)務(wù)的快速發(fā)展,銀監(jiān)會(huì)數(shù)據(jù)顯示,進(jìn)入2013年,銀行非利息收入占比一路高歌猛進(jìn)。2013年四季度,銀行業(yè)非利息收入占比已經(jīng)越過20%的門檻,達(dá)到21.15%,較上年同期上升1.32個(gè)百分點(diǎn)。這一數(shù)據(jù)顯示出銀行業(yè)自我革新的力度。

在創(chuàng)新中走在前列的銀行股將有更大的上升空間。2014年一季報(bào)已經(jīng)顯現(xiàn),銀行正走出整體增速下滑的態(tài)勢,多只銀行股利潤增速逆勢上揚(yáng)。而金融股中最為耀眼的當(dāng)屬受益于平安集團(tuán)整體創(chuàng)新戰(zhàn)略的平安銀行,其一季度凈利同比增長達(dá)40.82%,創(chuàng)下近6個(gè)季度增長最快的一次。興業(yè)銀行與民生銀行凈利潤同比增長分別為22%和15.08%,比2013年也均有提升。

不過,從更長遠(yuǎn)的角度看,未來券商、基金、保險(xiǎn)及信托等非銀行金融機(jī)構(gòu)有望借助互聯(lián)網(wǎng)數(shù)據(jù)及渠道,完成定制化產(chǎn)品研發(fā)、銷售及后續(xù)服務(wù),實(shí)現(xiàn)引流—體驗(yàn)—反饋—再次引流的循環(huán),最終推動(dòng)中國金融市場向證券化時(shí)代邁進(jìn),傳統(tǒng)銀行業(yè)務(wù)將逐步萎縮,非銀行金融機(jī)構(gòu)或?qū)⒊蔀槭袌鲋鹘恰ndprint

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

金融法苑(2014年2期)2014-10-17 02:53:24

初中生學(xué)習(xí)·低(2014年4期)2014-04-29 00:44:03