服飾行業:先驅者的再次革命

2014-08-28 23:03:01

新財富 2014年7期

關鍵詞:企業

商務部的統計數據顯示,2013年,中國網絡購物市場交易規模達1.85萬億元,占社會消費品零售總額的比重達7.8%。服飾作為網購渠道的核心品類,自然也搭上了高速增長的快車。2008-2012年,中國服飾網購市場規模從181億元升至3189億元,預計2013年規模將突破5000億元,占整體網購市場的比重超過25%。據Euromonitor測算,2013年服飾網絡渠道滲透率在15-20%。

中國服裝電子商務發展始于2003年,非典疫情的爆發大大刺激了居民的網購需求。2005年PPG開創B2C模式,2008年4月綜合性B2C平臺淘寶商城創立(2012年更名為天貓),本土B2C交易正式起跑。2009年后,傳統服裝企業逐漸涉足電商渠道,如七匹狼、報喜鳥、羅萊家紡、富安娜等或借助第三方電商平臺、以直營店形式開設電商旗艦店,或如百麗等建立自主B2C交易平臺等,服裝B2C交易規模迅速擴大,且其占網購整體交易規模的比重也穩步上升。

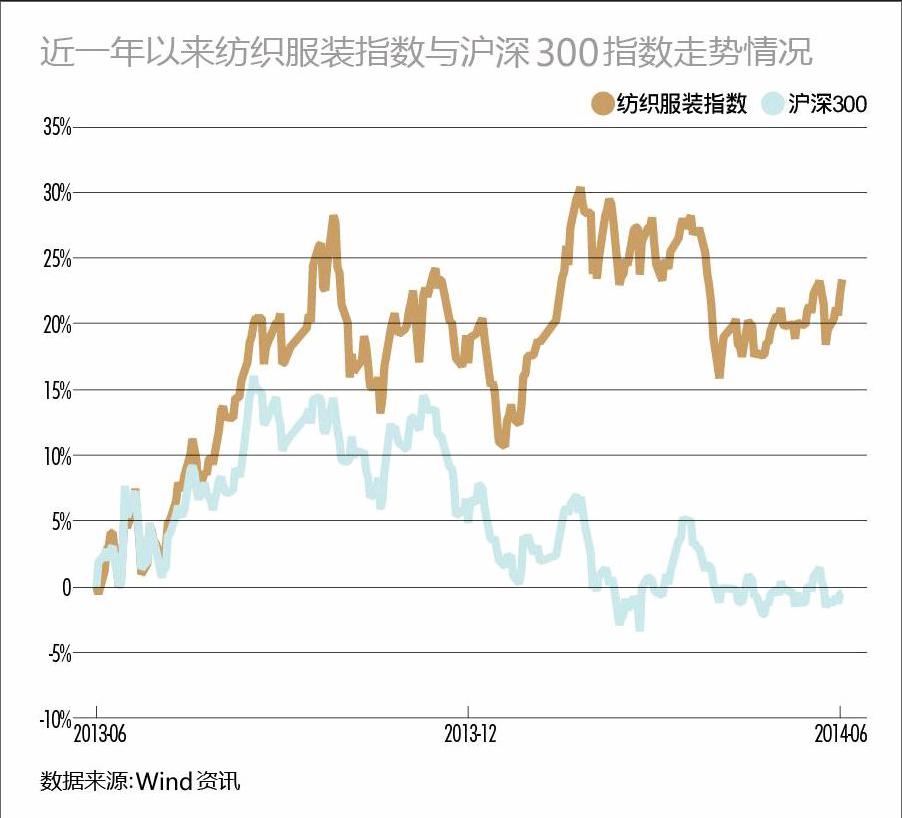

2013年是服飾企業試水O2O元年,越來越多的傳統品牌在O2O創新上有了實質性的推進。A股服飾企業中,探路者、美邦服飾、富安娜等走在了前面。O2O概念也為服飾企業股價插上了翅膀,過去一年紡織服裝指數整體跑贏滬深300指數,相對漲幅達21%(附圖)。

不過,本土傳統品牌企業希望借力O2O東風,仍面臨著幾大問題:首先,網購價格低廉、性價比高,對于服飾網絡渠道快速崛起的作用不言而喻,至今,近50%的用戶考慮網購消費的第一因素仍然是價格因素,但也正因如此,整個行業的發展也陷入了線上線下各自為營、線下被動的高價與犧牲利潤的線上低價惡性循環中。其次,綜合電商平臺掌握話語權,競爭品牌繁多且分散。此外,純電商服飾品牌輕資產化,而傳統品牌卻具有相對高的庫存率,且自身供應鏈管理水平稍嫌不足。

作為電子商務先驅者的服飾行業,需要再次的創新革命,在借鑒海外品牌成功經驗的同時,制定符合本土企業的O2O戰略,打通線上線下、實現商品與價格融合,梳理利益分配機制、協調直營與加盟利益,并不斷提升供應鏈管理水平。

本土品牌試水O2O

目前,中國互聯、移動互聯渠道的主角仍是綜合類平臺及新興純電商服飾品牌,多數傳統品牌服飾企業對O2O的本質、重要性尚認識不足。即便最近兩年傳統企業電商渠道銷售占比快速提升,但多成為清理渠道庫存的工具。

2013年,越來越多的傳統品牌在借鑒海外成功經驗的基礎上,朝著O2O方向有了實質性的推進。A股服飾企業探路者、美邦服飾、富安娜等走在了前面。

洋品牌啟示:線上線下共贏

海外服飾行業發展呈現多元均衡的格局,這是因為當電商出現時,服飾行業的成熟度已經達到了較高的水平,同時市場銷售份額集中度較高,品牌企業掌握話語權。

以美國為例,從1831年第一家男裝工廠在美國出現,到上世紀90年代中期基于互聯網的商務模式興起,截至2012年,美國服飾行業線上網絡渠道交易規模已達333.62億美元,滲透率9.2%。美國前十大服飾網站中,各類渠道平臺均占有一席之地。同時,2012年前十大服裝公司銷售收入集中度達到19.2%,市場集中度較高。

來到O2O時代,日本的優衣庫、丹麥的綾致集團是較早試水O2O的品牌,美國的GAP線上銷售經驗豐富,2013年6月開始在美國市場試水O2O,線上線下融合是洋品牌O2O發展模式的突出特點(附表)。endprint

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26