天然氣進口激增帶動海運市場

2014-09-04 08:28:14包志明

航運交易公報 2014年17期

包志明

去 年是中國天然氣市場充滿變革的一年,天然氣價改邁出關鍵一步,新的定價機制——“市場凈回值法”全面實施,天然氣市場上中下游均取得突破。

上游,新開發氣田審批環節減少,頁巖氣探礦權逐步放開,煤制天然氣項目連獲“路條”;中游,中石油“西氣東輸三線”開建,中緬油氣管道建成并實現向中國供氣;下游,北方地區霧霾天氣頻繁發生,減排壓力促使地方政府加大天然氣推廣力度,天然氣需求不斷攀升,大大超出產量增速,天然氣供需缺口持續擴大,各地“氣荒”情況不斷蔓延。

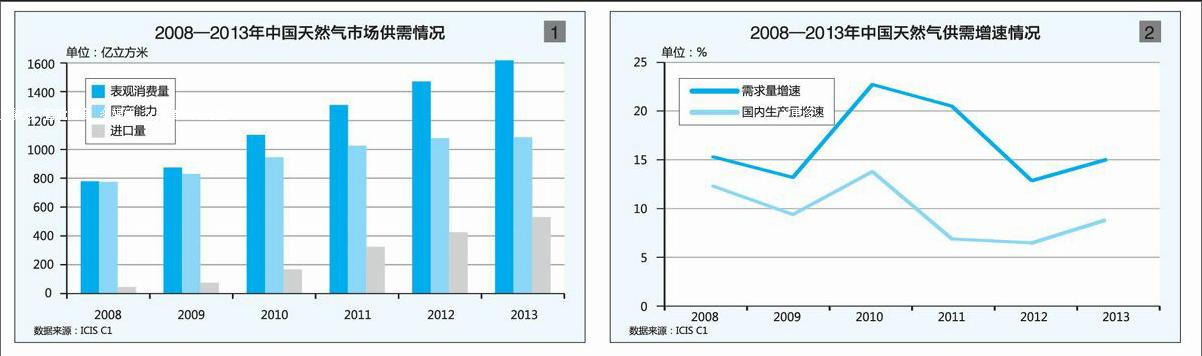

為了彌補天然氣市場供需嚴重失衡的現狀,中國去年持續增加天然氣進口,以致達到創紀錄的529億立方米,同比激增近30%,增幅創歷年之最,其中約50%依靠海運完成。海關數據顯示,去年中國投入運營的液化天然氣(LNG)接收站共進口LNG1802.8萬噸,約合250億立方米(按氣化率1389計算),同比增長約23%。

供需缺口擴大

根據國家統計局數據,去年,天然氣累計表觀消費量為1631億立方米,同比增長15%,與近5年增幅相一致。

卓創資訊分析師表示,從今年市場需求情況來看,一方面,北方較為嚴重的空氣污染致使各地鍋爐、電廠“煤改氣”進程加速;另一方面,持續增長的資源供應給下游市場發展帶來保障。分月度來看,冬季依然為天然氣市場傳統旺季,北方供暖需求支撐消費量上行。但伴隨著工商業“油改氣”、“煤改氣”進程加快,以及車用、發電市場快速發展,月度表觀消費量差距縮小,需求淡旺季之分不再像往年那么明顯。

在天然氣產量上,根據海關數據,去年天然氣累計產量為1129億立方米,雖然同比增長9%,增速較前兩年有小幅提升,但是與天然氣消費量兩位數的增幅相比還是杯水車薪,供需缺口擴大至502億立方米。分月度來看,產量波動特征與消費量基本吻合,即冬季高需求時期,各大氣田開足馬力加大生產,產量處于一年高位。雖然去年二季度天然氣市場處于消費淡季,產量較一季度有所下降,但同比仍有增長。

進口量大增

為了彌補天然氣產量與消費量之間的巨大缺口,中國相關部門和企業去年加大了天然氣進口量,進口管道天然氣和LNG雙雙大幅增長。

根據海關數據,去年,天然氣累計進口量同比大漲近30%,天然氣對外依存度首次突破30%,達到31.6%。其中,中海油浙江寧波、申能上海洋山、中石油江蘇如東和中石油遼寧大連LNG進口量大幅上漲;只有廣東大鵬LNG接收站受上游氣源供應方供應量下降影響,進口量同比有所下滑。管道天然氣方面,去年共進口管道氣279億立方米,同比大漲37%,占天然氣進口總量的53%。中石油中緬天然氣管道于去年8月實現向西南地區供氣,全年輸送約2億立方米管道天然氣。

出口方面,根據海關數據,去年,天然氣累計出口量近28億立方米,同比下降約5%。目前來看,天然氣出口仍以政治性出口為主,主要向香港、澳門特別行政區的燃氣電廠供氣。但鑒于抵達兩地的天然氣價格較高,因此當地用量一直處于較低水平,近兩年出現下降趨勢。

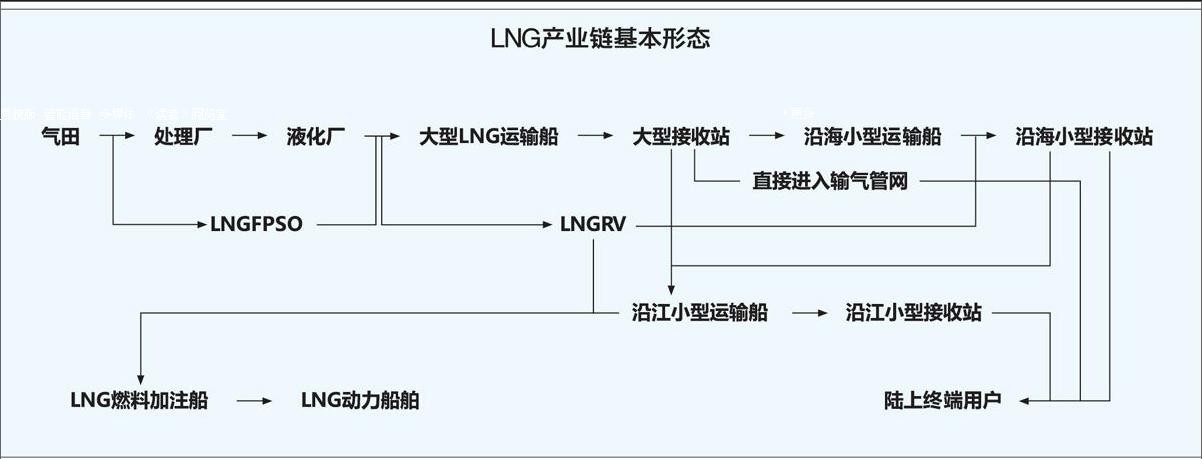

進口接收站面向民企

LNG進口量激增使得中國在建設LNG進口接收站上取得一些突破:首先是兩家民營企業首批獲得國家發改委的“路條”,允許建設LNG進口接收站,意味著LNG進口接收站建設或逐步向民營企業放開。目前,中國已經運營的LNG進口接收站數量達10座,其中,5座屬于中海油;3座屬于中石油;1座由中海油參股;1座民營。未來,中國在建、核準、獲得建設“路條”的LNG進口接收站共有12座。

《航運交易公報》分析師表示,雖然民營企業有望在LNG進口接收站項目上分一杯羹,但目前項目的審批權限暫歸國家發改委,項目能否獲得核準,還需要滿足國土、環評、節能等多個部門支持,且氣源合同也是核準參考條件之一。

消費結構改變

雖然LNG進口量繼續大增,但受管道氣沖擊、經濟不景氣等因素影響,中國傳統消費市場的LNG需求增速有所放緩,而車用氣則成為LNG消費的新興市場。受此影響,LNG消費結構也在悄然發生變化,去年車用氣已占LNG總消費量的44%,而2012年占比僅約25%。

卓創資訊分析師表示,中國天然氣基礎建設尚未完善,且儲備調峰能力弱,所以LNG最初的生產目的是作為儲備調峰和滿足管網尚未覆蓋地區的用氣需求。但是鑒于城市燃氣用戶季節性需求差異大且持續時間短,冬季城市燃氣調峰帶來的LNG高需求最多僅能維持兩個月左右。與此同時,工業、電廠的用戶受基礎建設進程加速影響,部分城市天然氣輸氣管道已經鋪設到位,加之經濟不景氣等因素影響,這部分下游的需求增速出現放緩之勢。

隨著LNG上游資源供應大幅增加,而傳統消費領域需求增幅有限,業內人士開始將目光轉向新興的車用氣市場。

卓創資訊分析師表示,從分布上來看,華北等地區由于地理位置靠近LNG氣源地,且批地、建站審批流程相對寬松,所以LNG汽車、加氣站發展已初見成效,華北成為繼華南華東之后又一LNG消費重地。由此,北方國產氣也擺脫“南下”、“東去”的主要消費渠道,逐步就近轉化利用。

而華東、華南等地雖是LNG消費重地,但是當地的LNG車用市場發展相對較慢。主要原因有三:一是由于運送到兩地的LNG價格不菲,加氣站運營盈利空間較薄;二是由于兩地土地資源有限,建設LNG加氣站成本較高,且相關審批流程艱難;三是兩地土地資源緊張且地價昂貴,投資成本過高。

未來5年供需預測

受快速增長的需求推動,未來5年(2014—2018年)中國天然氣市場發展勢不可擋,供需缺口仍然與日俱增,進口依存度或將超過50%。下游消費板塊方面,在新版天然氣利用政策的指導下,工商業燃料和天然氣發電板塊將繼續領漲,化工原料板塊則大幅萎縮。

《航運交易公報》預測,2018年中國天然氣產量將超過1600億立方米,5年年均增速為7.9%;天然氣進口量為1911.4億立方米,年均增速近30%;出口天然氣達40億立方米,年均增速約為8%;表觀消費量或超過3400億立方米,約為去年的2倍,年均增速為16%。endprint

卓創資訊分析師認為,未來5年,環保壓力將推動更多地區以天然氣替代煤炭、燃料油、柴油等,用于城市燃氣、交通運輸、發電和工業燃料等領域。而管網的鋪設,也將增加液化氣在城市燃氣、工業燃料等方面的用量。

根據國土資源部油氣戰略中心遠景預測,中國天然氣消費量將在2020年達到3800億立方米,到2030年,將進一步上升至5500億~6000億立方米,增速迅猛。市場在由發展期轉向成熟期之后,天然氣的需求將更多伴隨經濟發展而發展。

在下游消費板塊方面,伴隨著管道等基礎設施的逐步完善,天然氣人口普及率將遠超目前水平,但當普及率達到一定程度時,城市燃氣中的居民用氣僅能維持小幅增長。因此,在市場快速成長期過后,天然氣消費市場發展機會將轉向天然氣發電和車船用LNG市場。

有專家預計,2018年天然氣發電將占中國天然氣消費量的25%,相較今年的消費比重增加3個百分點。根據電力行業“十二五”規劃,到2015年,全國天然氣發電裝機將達6000萬千瓦;中國城市燃氣協會分布式能源委員會則預計,到2015年,中國分布式能源總裝機有望達到3000萬千瓦。如果達到上述兩個目標,天然氣發電板塊的占比將遠超25%。

與此同時,工商業燃料和城市燃氣的消費量仍然維持穩定增長,但是鑒于消費增幅低于燃氣發電增幅,所以整體消費比重呈現小幅下滑。

城市燃氣板塊中,居民用氣會伴隨管道等基礎設施的完善而逐步上升,同時帶動車船用LNG市場的發展。根據去年9月10日頒布的《國務院關于印發大氣污染防治行動計劃的通知》,在車用方面,未來北京、上海、廣州等城市每年新增或更新的公交車中,新能源和清潔燃料車的比例達60%以上。

工業方面,到2017年,中國將基本完成燃煤鍋爐、工業窯爐、自備燃煤電站的天然氣替代改造任務。因此,這三大板塊的剛性需求也將驅動天然氣消費量迅猛增長。

化工方面,由于一直被《天然氣利用政策》劃分為禁止類,所以消費占比不斷下滑,2018年將僅占天然氣消費板塊的11%,較今年下跌3個百分點。

與消費市場的快速增長不同,未來5年,國產陸上天然氣和海上氣田的產量將維持穩定增長,但是整體增速依舊僅為個位數。據ICIS C1預測數據顯示,2018年,天然氣產量將超過1500億立方米,是去年的近1.4倍。

補缺仰賴進口

由于供需缺口在短期內還無法彌補且有擴大趨勢,未來5年,進口天然氣將繼續為中國天然氣供應發揮重要作用,且呈大幅上揚之勢,年均增幅依舊近30%。

據《航運交易公報》預測,自2017年起,天然氣進口總量將超過國產天然氣的產量,進口依存度接近55%。而到2018年,天然氣進口總量或將超1900億立方米,是去年的3.6倍。

其中,進口管道氣方面,中石油中緬天然氣管道的輸氣量將逐步穩定運營,輸氣量達120億立方米/年;另一條大型進口輸氣管道——中俄東線有望在今年談攏價格,簽署長期供應合同。根據雙方簽訂的備忘錄,中俄東線將于2018年開始向中國供氣,供氣量為380億立方米/年。

進口LNG方面,將迎來LNG進口接收站集中投運期。ICIS C1資料顯示,未來5年內,中國將新增12座以上的LNG進口接收站,LNG進口接收總能力達5300萬噸/年以上。而截至去年,中國LNG進口接收總能力僅為3180萬噸/年。