市場供需失衡加劇

2014-09-05 03:59:48

航運交易公報

2014年21期

關鍵詞:企業

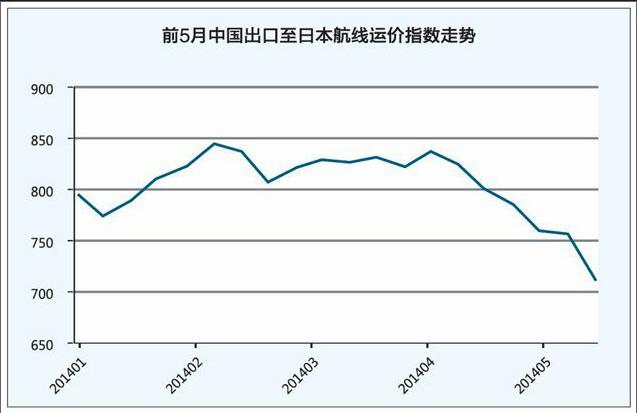

中 國和日本隔海相鄰,海運十分便捷,隨著中日貿易的發展,中日集裝箱航線(中日航線)也得到了充足的發展。中日航線屬于國際班輪運輸范疇,完全市場化競爭,受艙位和運價供求影響較大。大型航運企業出于全球航線布局的需要,尚需倚重中日航線;區域內航運企業常年深耕亞洲市場,已經形成一定競爭優勢,也把中日航線視作兵家必爭之地;小型航運企業由于其航線短、投入少、門檻低、見效快,更是絕不輕言放棄中日航線。

由此,經營中日航線的航運企業類型各異,大小不均,企業戰略和需求也不盡相同。這條航線似乎過于敏感,無論是淡季還是旺季,只要有運力增加的跡象,市場就會聞風而動,運價也應聲下跌,難以擺脫“負運價”怪圈。

進入5月以來,中日航線競爭格局突變,多家航運企業開始加大聯營合作,與此同時,市場投入的運力增幅加大,運價因而大幅跳水;同時中日航線進入傳統淡季,一段時期內的低迷態勢難以避免。

中日貿易額連續下滑

2月18日,日本貿易振興機構公布的統計數據顯示,去年以美元計價的中日貿易額同比減少6.5%,減至3119.95億美元,連續兩年出現下滑。

2月19日,《日本經濟新聞》網站報道,去年日本對中國出口額同比減少10.2%,減至1298.83億美元。受中國內需下滑影響,建筑和礦山機械的出口額減少50%。由于生產智能手機的設備投資告一段落,金屬加工機械的出口額也減少50%。中國在日本總出口額中占比18.1%,被美國超越,時隔5年首次跌至第2位。……

登錄APP查看全文

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26